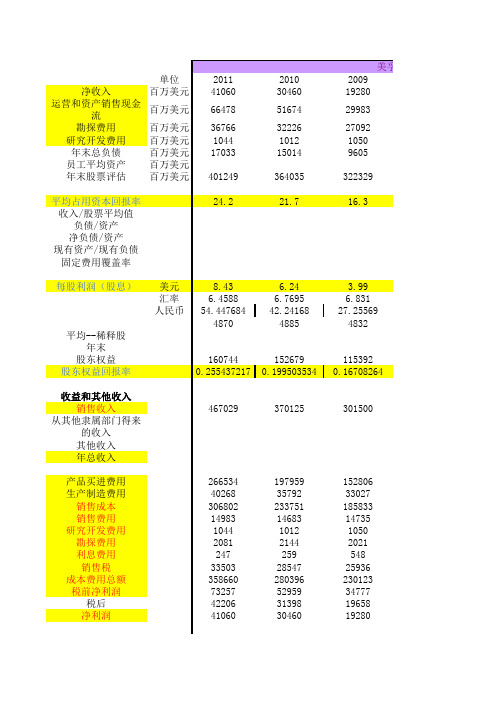

中石油与美孚财务数据比较

近年国内外大石油公司盈利能力比较分析(2012.10.22)

近年国内外大石油公司盈利能力比较分析刘毅军赵燕中国石油大学(北京)摘要:盈利能力是石油公司竞争力的一个主要方面,盈利能力的分析是了解、认识、改进石油公司经营管理的重要手段。

本文在建立盈利能力比较指标体系的基础上,利用国内外大石油公司近几年的年报数据,就选用的指标体系,运用财务报表分析方法及对标方法,进行了各石油公司间盈利能力比较,包括国外石油公司间的比较,国内石油公司间的比较,以及国外石油公司与国内石油公司的比较,找出石油公司盈利方面的不足,以期起到借鉴作用。

关键词:石油公司盈利能力指标体系盈利能力比较盈利能力是衡量石油公司竞争力的一个主要方面,盈利能力的分析是了解、认识、改进石油公司经营管理的重要手段,本文将对国内外石油公司的盈利能力进行比较分析。

1.国内外石油公司盈利能力比较指标体系的建立笔者从经营业务、资产方面、每股盈利水平以及盈利效率四个方面建立反映盈利能力的指图1不同指标反映不同方面的盈利能力,能够分析出公司盈利能力的不足,以提高公司整体盈利能力。

以下指标计算所需的数据来源于各石油公司年报。

2.国外石油公司盈利能力的比较分析(1)经营业务盈利能力比较图2销售净利率比较:埃克森美孚几年的表现一直比较好,销售收入的收益水平高,但在2010年和2011年被雪佛龙德士古反超; bp2001年、2003年、2004年都是最低,2005年增长较快,在2007年又是最低,而且在2010年出现亏损;雪佛龙德士古6年来不稳定,2003年、2004年表现非常好,但2005年有所下降,2006年到2008年稳步上升,2009年有所下降,2010年和2011年上升很迅速。

图3成本费用利润率比较:埃克森美孚除2011年被雪佛龙德士古反超外,表现一直最好;雪佛龙德士古2003年、2004年增长很快,2005-2008年稳步上升,2010年和2011年增长迅速;bp相对于其他公司一直处于较低水平,2010年出现负数。

从埃克森美孚看中国石油天然气集团公司的发展

从埃克森美孚看中国石油天然气集团公司的发展作者:周琳来源:《对外经贸实务》2013年第01期2010年,根据英国《金融时报》发布的全球500强企业的最新排名,中国石油天然气集团公司(以下简称中石油)超过了美国的埃克森美孚石油公司(以下简称埃克森美孚),并且以近3300亿美元的市值跃居排行榜榜首,成为全球市值最大的企业。

中石油虽然在企业市值方面超过了埃克森美孚,但事实上企业的整体竞争实力仍然是相对薄弱的。

本文主要通过对中石油与埃克森美孚进行比较,以借鉴埃克森美孚的成功经验。

一、分析埃克森美孚的成功经验埃克森美孚是目前全球最大的非政府石油天然气的生产商和销售商,在全球范围内从事石油天然气的勘探业务,生产设施和销售产品分布全世界,目前在能源、石油和石化等诸多领域处于行业领先地位。

截止到2010年在“全球能源企业250强”的排行榜上已经连续六年蝉联榜首。

(一)极具竞争优势的创新能力埃克森美孚的成功与其对公司业务的不断革新有着极其密切的关系。

其创新首先体现在努力研发具有广阔市场前景的新工艺、新产品、新技术,确立专有技术的行业领先地位,由此使自己一直处在技术研发的最前端,成为世界石油行业中拥有专利最多的公司。

近10年的专利申请情况如图1所示,在这10年间其专利量呈逐步增加的趋势,这些专利基本都为发明专利,广泛分布于全世界的范围内。

由于拥有大量的高新技术,可以使其选择优势原料,研发出更低成本的生产工艺和生产出更加高端的产品。

埃克森美孚在技术创新上的优势得益于其广泛创立的研发机构,公司的上下游等各个链条上都拥有其各自的研发部门,埃克森美孚上游研究公司掌握着上游的研发工作,埃克森美孚研究与工程公司掌握下游的研发工作,而分布在亚太、欧美的10个研发中心和实验中心则负责有关化工业务的研究工作。

埃克森美孚目前投入于研发的资金每年约有6亿,雇佣工程师和科学家近2万人,并且配置了众多小规模的技术服务网点和研究所,形成了覆盖全球的技术研发网络。

中石油财务报表分析

中石油财务报表分析财务报表分析及财务风险的防范——以中石油为例财务报表分析,又称公司财务分析,是通过对上市公司的财务报表的相关数据进行汇总、计算、分析、对比,分析和评价公司的财务情况和经营成果。

对公司的投资者来说,报表分析属于最基本的分析范畴,它是对企业的动态分析,是在研究过去的基础上预测未来,以便于做出正确的投资决定。

上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各种不同数据及相关信息,但对于不同的报表使用者阅读报表时有着不同的侧重点。

中国石油天然气股份有限公司( 简称“中石油”) 是中国油气行业占据主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。

中石油是根据《公司法》和《国务院关于股份有限公司境外募集股份及上市的特别规定》,由中国石油天然气集团公司发起设立的股份有限公司,成立于1999 年11 月5 日。

中国石油发行的美国存托股份及H 股于2000 年4 月6 日及4 月7 日在纽约证券交易所有限公司及香港联合交易所有限公司挂牌上市。

广泛从事与天然气、石油有关的各项业务,主要包括有: 天然气和原油的勘探、开发和销售; 石油和原油产品的炼制、运输销售; 石油化工产品、衍生化工产品以及其他化工产品的生产和销售; 天然气、原油和成品油的输送及天然气的销售等。

股权投资者最终使得事业起的盈利状况,因为盈利能力是投资者资本保值和增值的关键。

债权者最关心的事业起的偿债能力,其次才是盈利能力,因为债权者只收回固定的金额,不希望企业冒太大的风险。

经营者所关心的不仅是企业盈利的结果,而且包括盈利的原因和过程。

通过财务分析,及时发现存在的问题和不足,采取有效措施解决矛盾使企业盈利能力保持持续增长。

最后,从财务分析的产生,发展到财务分析的目的,都说明财务分析师十分必要的,尤其是在我国建立社会主义市场经济体制和现代企业制度的今天,财务分析的意义更加深远,作用更加重大。

中石油财务报表分析文献综述

本科毕业设计(论文)文献综述学院:商学院专业:会计学姓名: 文晓芬学号: 2010013013332014年4月20日财务报表分析方法浅析文献综述绪论企业编制的财务报表是反映企业一定时期财务状况和经营成果的表格式报告,是企业向外界传输财务信息的主要手段。

然而,财务报表往往是是历史性的静态文件,因此,要进行有效的决策,还要对财务报表中反映的资料加工、整理,进行财务报表分析.只有在财务报表分析后才能使信息使用者、决策者对企业的状况和经营成果有直接的一目了然的把握,进而指导决策,进行投资。

1 财务报表分析的定义1.1 国外研究成果美国南加州大学的教授Water B. Neig S认为财务分析的本质在于搜索与决策有关的财务信息并加以分析与解释的一种判断过程。

美国纽约市立大学的Le. P. ldA。

Bernstein认为财务分析是一种判断过程,旨在评估企业现在或者过去的财务状况和经营成果,其主要目的在于对未来的状况和经营业绩进行最佳预测。

罗斯在《公司理财》里面说1。

2 国内研究成果我国《企业会计准则第30号——财务报表列报》第一章第二条指出财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

财务报表至少应当包括下列组成部分:1、资产负债表;2、利润表;3、现金流量表;4、所有者权益(或股东权益)变动表;5、附注.汪永霞在《财务报表分析浅谈》中说到财务报表是一个公司财务状况和经营成果的表象反映,这些数据来源于公司的各种经营和非经营活动,通过报表分析,我们可以发现数据背后的公司的经营策略和经营活动,从而深入理解公司的财务状况、经营成果和公司价值.毛村依(2008)曾定义财务报表分析是以企业财务报表和其他有关信息资料为依据和起点,采用一系列的相关理论和专门的分析技术方法,对企业一定时期的财务状况、经营成果和现金流量行全面的分析,评价和分析企业的偿债能力、资产管理能力、盈利能力从而发现企业的优劣势以及存在的机会和风险,为企业的投资者、债权人、经营者、政府相关部门以及其他关心企业的组织和个人提供决策的依据和信息。

国内外石油公司年报数据统计(10.22最后)

利润总额

成本费用总 额

成本费用利润 率

2006 34642

239674 0.144537997

2007 31611

259845 0.121653293

2008 34283

332770 0.103023109

2009 25124

221014 0.113676057

2010 -4825

313753 -0.015378339

2011 38834

347629 0.111711048

利润总额

成本费用总 额

成本费用利润 率

31976

178142 0.179497255

32274

188737 0.170999857

43057

229948 0.187246682

18528

153108 0.121012619

32055

172873 0.185425139

6.24 6.7695 42.24168 4885

160744

152679

0.255437217 0.199503534

3.99 6.831 27.25569 4832

115392 0.16708264

收益和其他收入 销售收入

从其他隶属部门得来 的收入 其他收入 年总收入

467029

370125

301500

BP

净利润 销售收入 销售净利率

2006 22286

265906 0.083811573

雪佛龙

2007 2008 2009 2010 2011

21169 21666 16759 -3324 26097

284365 361143 239272 297107 375517

浅谈中石油集团公司建设财务共享服务中心的必要性

浅谈中石油集团公司建设财务共享服务中心的必要性作者:芮韶升来源:《经济研究导刊》2013年第20期摘要:中石油集团公司连续两年在《财富》世界500强排名中第六。

纵观全球著名的石油公司,包括康菲、埃克森美孚、壳牌、雪佛龙、道达尔、PB等公司均建立了自己的财务共享服务中心,为这些企业雄霸全球石油行业推波助澜。

为实现建设综合性国际能源公司发展目标,中石油应尽快建立自己的财务共享服务中心。

关键词:中石油集团;财务共享服务中心;财务共享中图分类号:F230 文献标志码:A 文章编号:1673-291X(2013)20-0205-02“本届榜单最大变化莫过于中国石油超过委内瑞拉石油公司,综合排名跃居第四,紧随排名第三的埃克森美孚。

”这是1月上旬美国《石油情报周刊》(PIW)公布世界50大石油公司2012年度排名的开篇语。

此次排名是根据原油储量、天然气储量、原油产量、天然气产量、炼油能力和油品销售量6项指标的综合测算,中国石油综合排名从2003年的第10位跃居第4位。

中国石油的业务遍布中东、北非、中亚、俄罗斯和南美等地区。

目前,中国石油与排在第3位的埃克森美孚公司主要指标的差距明显缩小。

同时,在2012年《财富》世界500强排名中,中国石油从2001年第83名跃升至第6名,综合实力不断提升。

当前,中国石油全面建成综合性国际能源公司已进入决定性阶段,国际合作程度日益深化。

为适应公司国际化发展需求,公司需要在多个方面进行改革和调整,重要内容之一就是改变现有的会计和报告业务管理方式。

中国石油天然气集团公司CFO王国樑在接收埃森哲(Accenture)高层访谈时提出“财务共享服务中心的会计工作模式是世界的潮流”。

目前我们建立财务共享服务中心的意见非常坚定。

中国的企业的文化是上层做的决定,下面执行。

中石油在2000年重组上市以后,在财务管理体制上做了大量的工作,以“三个集中”为目标,并取得了一定的成果,相当于在原来不动格局的集中管理。

【国内外石油公司生产效率对比及影响因素分析】

【国内外石油公司生产效率对比及影响因素分析】(一)生产和经营的综合对比1.国内两家主要石油公司的生产和经营规模已经与主要跨国石油巨头基本相当从规模来看,中石油和中石化的资产和收入规模与壳牌等跨国石油公司不相上下。

2013年,中石油总资产规模约3800亿美元,和壳牌、BP以及埃克森美孚相当;而中石化资产则与处在第二梯队的道达尔、雪佛龙等相当,资产规模都在2000亿美元左右;中海油的资产规模相对较小,为1009亿美元。

营业收入方面,中石化和中石油分别为4676亿和3666亿美元,与壳牌、BP以及埃克森美孚相当,中海油的营收规模较小,仅为464亿美元。

另外,从负债的规模来看,国内石油公司的负债水平和其他规模相当的国外同行差异并不明显。

2011—2013年,中石油、中石化以及中海油的资产负债率平均值分别为45.8%、55.6%和36.2%。

而同期,壳牌、BP和埃克森美孚分别为48.4%、57.0%以及49.3%。

而同期,雪佛龙、赫斯石油、墨菲石油、道达尔的资产负债率大体上也在40%—60%。

不过需要注意的是,中石油和中石化在收入和利润规模方面接近国际同行,一定程度上与其在国内的垄断地位有关。

2.如果从盈利水平来看,国内石油公司和国际同行相比存在不小的差距从净资产收益率来看,中石油和中石化明显落后于壳牌、埃克森美孚、道达尔、康菲等跨国石油公司。

2013年,国内两家公司的净资产回报率(ROE)分别为12%和11%,平均来看,比国外跨国石油公司低了3个百分点。

中海油的净资产回报率则比较高,2013年达到了17%,高于国外跨国石油公司的平均水平。

另外,如果从单位员工创造的收入来分析,中外石油公司之间差距更加明显。

表1最后一列的数据显示,国外主要石油公司的平均水平是405万美元/人,而国内三大石油公司的平均水平不足95万美元/人,前者大致是后者的4.3倍。

对比税前利润和税后利润,国内石油公司显然在所得税缴纳比例方面低于跨国公司。

中国石油天然气股份有限公司财务报表分析

中国石油天然气股份有限公司财务报表分析中国石油天然气股份有限公司偿债能力分析根据相关财务报表,中国石油偿付能力的相关指标计算如下:财务比率20212021速动比率(倍)0.520.47流动比率(倍)0.860.76现金比率(%)17.422.7已获利息倍数(倍)72.7627.92长期债务与营运资金比率-0.7679-0.3932资产负债率(%)29.0537.4产权比率(%)34.5746.81一、短期偿债能力分析1.流动比率一般经验认为,流动比率应达到2以上。

该指标越高,表明企业的短期偿债能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

从上文表中可以看出,中国石油2022的流通比率为0.86,具有很高的短期偿债压力。

2022年度为0.76,较上年下降0.1,主要原因是2022的流动资产增长率低于流动负债增长率。

这两年的流动比率都远低于2,低于1。

如果按经验标准判断,中石油两年的流动比率较低,表明该公司的短期偿债能力较弱。

但这并不一定意味着该公司的短期偿付能力已经到了危机的边缘。

这个问题只能通过比较行业平均值和公司指数值的历史水平变化来解释。

下图显示了近五年中石油和中石化的流动比率比较:中石油与中石化流动比率对比1.41.210.80.60.40.202106202120212021中石油流动比率中石化流动比率从图中可以看出,中石油和中石化的流动比率一直低于普遍认为的正常值2,这大致表明该行业的平均流动比率水平低于2,这应该与油气行业相对较长的商业周期密切相关,应收账款在流动资产中所占比例较大,存货周转速度较慢。

与中国石化相比,中国石油的流动比率一直高于中国石化,表明中国石油具有更强的短期偿付能力,能够更好地确保在流动负债到期日变现更多的流动资产债,也表明公司在遇到突发性现金流出时更强的支付能力。

2.速动比率由表可知,中石油两年的速动比率分别为0.52、0.47,徘徊在0.5水平,明显低于公认的标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中石油与美孚财务数据比较用到的主要财务分析方法是比率分析法。

具体为:(1)对盈利能力进行比较,主要用到的财务比率是销售毛利率、销售净利率、总资产报酬率、权益利润率。

(2)对偿债能力进行比较,又分为短期偿债能力和长期偿债能力。

短期偿债能力主要用到的财务比率是流动比率、现金比率、现金流动负债比。

长期偿债能力主要用到的财务比率是资产负债率、权益乘数。

(3)对资产管理能力进行比较,主要用到的财务比率是应收账款周转率、固定资产周转率、流动资产周转率、总资产周转率等。

(4)对现金流量生成能力进行比较,主要用到的财务比率是每股营业现金流量、主营业务现金比率、经营活动产生的现金净流量增长率等。

(5)对成长能力进行比较,主要用到的财务比率是主营业务收入增长率、净利润增长率、总资产增长率等。

由上图可以清楚地看出:中石油公司的销售毛利率与美孚石油公司的销售毛利率差异并不大,而且还稍微高于美孚石油公司的销售毛利率,另外中石油公司的销售净利率与美孚石油公司的销售净利率比高出近5个百分点,说明中石油的销售带来的盈利水平要高于美孚石油公司。

但是,中石油公司的在总资产报酬率和权益利润率这两个指标柬看,其盈利能力严重不足,尤其是中石油的权益利润率明显低于荚孚石油公司。

所以,中石油公司欲提高其盈利能力,除其它手段以外,必须严格控制其成本和费用支出,提高内部成本管理水平,以达至Ⅱ增加其权益利润率的目的,另外中石油公司还需要注意控制其资产规模和管理能力,增强其总资产的盈利能力。

从以上图表可以清晰地看出,2007年中石油公司的流动比率与美孚石油公司的差距明显,短期偿债能力严重不足,会渐渐形成较大的财务风险。

中国石油与埃克森美孚相比,流动比率为l 17,远小于埃克森美孚的1 47,表明其短期偿债能力弱于埃克森美孚。

但是,中国石油公司与美孚石油公司相比.其现会流动负债比又胜过于美孚石油公司,说明中石油公司比美孚石油公司有更多的经营现金量束偿还短期债务,也可以表示其实中石油公司有更高质量的流动资产束偿还短期负债。

从以上图表可以看出,中石油公司的资产负债率等指标虽然大至上都低于美孚石油公司的财务指标,但是两者还是处在了正常水平,可见企业长期偿债能力没有问题。

从资产负债率来看,中石油公司的指标28.07%远低于美孚石油公司的49.7%,说明美孚石油公司的融资政策更多依靠负债,可以给其带来更大的财务杠杆效应。

财务杠杆是指企业利用负债来调节权益资本收益的手段。

合理运用财务杠杆给企业权益资本带来的额外收益,即财务杠杆利益。

由于财务杠杆受多种因素的影响,在获得财务杠杆利益的同时,也伴随着不可估量的财务风险。

因此,认真研究财务杠杆并分析影响财务杠杆的各种因素,搞清其作用、性质以及对企业权益资金收益的影响,是合理运用财务杠杆为企业服务的基本前提。

另外,在总资产收益率高于负债资本利率时,可减少税额增加盈利,为股东带来更大的收益。

这可能也是美孚石油公司权益利润率较高的原因。

反之,说明中石油公司财务政策更加谨慎,所以中石油公司还可以继续通过负债融资来满足对投资资金的需求,但是,必须注意对财务风险的控制。

由以上图表可以看出,在资产管理能力指标方面,我们可以看到中国石油的应收账款周转率为62 07,远好于美孚石油公司的11 94,其原因可能由于中国石油的业务和应收账款主要发生在中国大陆,货款回收相对容易;中国石油的应收账款管理体系更加有效;中国石油的信用政策相对于埃克森美孚更加强。

但对于流动资产周转率和总资产周转率,中国石油为4.17、0.92,分别落后于埃克森美孚的4.83、1.69,主要原因可能是中国石油的销售收入远小于埃克森美孚;相对其规模而言,其存货和资产相对较多,即经营中占用了更多的资产;中国石油的经营效率要弱于埃克森美孚。

从以上图表可以看出,中石油公司与美孚石油公司相比,中石油公司的现金流量生成指标都高于美孚石油公司,说明中石油公司的现金流量生成能力比美孚石油公司好,这有利于中石油公司的财务状况和经营状况,但是同时也可能会降低中石油的盈利。

根据表4—2,虽然中石油公司的流动比例比起美孚石油公司来的低但是中石油的现余流动负债比例比美孚石油公司来得高,因此现实了中石油公司的流动资产质量较高。

从以上图表可以看出:1、中石油公司与美孚石油公司相比,中石油公司的营业利润增长率和净利润增长率都低于美孚石油公司的,而且中石油公司的营业利润增长率还是负数,说明中石油公司的营业利润在2007年比t一年下降了。

总之,中石油公司的盈利增长水平都低于美孚石油公司,并且增长状况不佳,中石油的管理层应凌加强这方面的管理。

2、中石油公司与美拿石油公司相比,虽然中石油公司的盈利增长水平都低于美孚石油公司,但是中石油公司的总资产增长率比美孚石油公司高出】O多个百分点,这说明中石油在盈利增长不佳的情况下,资产的扩张还很大,似乎有点毫无计划性的扩张感觉,这种不协调的增长状况得加以注意。

可以看到,美孚石油公司的股东权益回报率为33 35%,远高于中石油公司的19.9%,主要由于:①中石油公司的销售净利率16.12%,高于美孚石油公司的10.4%,部分由于美孚石油公司的所得税实际税率为424%,高于中石油公司的24%;②中石油公司权益乘数为1.39,低于美孚石油公司的1.99,表明美孚石油公司更加利用财务杠杆进行负债经营;③中石油公司总资产周转率为0.92,低于美孚石油公司的1.69,主要是其收入相对较少,而资产规模相对较大,资产周转速度较慢。

存在以下主要问题:1、中石油公司的资产和所有者权益盈利能力不足通过杜邦分析我们知道,中石油公司的权益利润率为19.9%,总资产报酬率为14.88%,相比于美孚石油公司的33.36%和16.78%,中石油公司的资产和所有者权益盈利能力都比较低下。

中石油公司盈利能力不足的主要原因如下:(1)虽然中石油公司的销售毛利率和销售净利率都高于美孚石油公司,并且这只能说明中石油公司在单位销售的盈利方面较好,但是继续比较中石油公司的总资产报酬率和权益利润率,我们可以分析其数值远远低于美孚石油公司,这就能有力地说明中石油公司的资产和所有者权益盈利能力不足,也就是说中石油公司的总资产和自有资产给公司带来的盈利较低,其中比较主要的原因应该是中石油公司自身的资产运营能力不足以及其资产规模的扩大超过了其盈利能力的增加所致。

(2)中石油公司的负债水平相对不高。

中石油公司可以通过提高权益乘数来增加权益利润率,但我们知道利用财务杠杆的作用是有限的,并不能为企业带来持续的增长,而且必须以承受更大的财务风险为代价。

2、短期偿债能力严重不足而长期偿债能力较好中石油公司的流动比率为1.17低于美孚石油公司的1.47,相比中石油公司的短期偿债能力严重不足,但是中石油公司的资产负债率为28.07%远低于美孚石油公司的49.7%,说明了中石油公司的长期偿债能力较好。

尽管中石油公司总体具有良好的信用,拥有融资能力,但是在复杂的竞争环境下以及政策变化的不确定性,都有可能使其陷入财务危机。

因此,中石油公司的短期偿债能力值得警惕,另外中石油公司还可以继续通过负债融资来满足对投资资金的需求,以增加其相关的盈利能力。

3、总资产周转率偏低,总体资产管理能力低下从资产管理能力指标方面看,我们可以看到中国石油的应收账款周转率为62.07,远好于美孚石油公司的11.94,其固定资产周转率也高于美孚石油公司的。

但对于流动资产周转率和总资产周转率,中国石油为4.17、O.92,分别落后于埃克森美孚的4.83、1.69,其主要原因可能是中国石油的销售收入远小于美孚石油公司;相对其规模而言,其存货和资产相对较多,即经营中占用了更多的资产;中国石油的经营效率要弱于美孚石油公司。

4、中石油公司的现金流量相对比较充足,但是对现金资产的利用效率就可能偏低从现金流量生成指标方面看,中石油公司的现金流量生成指标整体上都比较高,现金流量生成能力好,这有利于保证中石油公司的财务状况和经营成果的质量,但是同时现金资产没有得到充分利用,可能会降低中石油的盈利效率。

5、盈利能力增长较差而总资产规模扩张较快,影响整体盈利水平中石油公司总资产增长率较高,资产扩张很快,然而营业利润增长率和净利润增长率却比较低,甚至出现了负数。

盈利能力增长缓慢和总资产规模的盲目扩张势必会降低中石油公司整体的盈利能力。

综上所述,可以得出结论,中石油公司的主要薄弱环节是中石油在盈利增长不佳的情况下,资产的扩张还比较大,而且对整体资产的经营效率偏低,另外中石油公司在短期偿债能力不足的同时没有充分利用财务杠杆所带来的J下效应。

42会计指数?财务报告披露指数?会计指标是指用货币形式表现的综合反映经济现象的数据。

把它们有机地结合起来就构成了会计指标体系,反映着某些经济现象。

如财务指标体系、成本指标体系和利润指标体系等。

这些会计指标一般都体现在会计报表中。

会计科目名称,也可理解为会计指标,所有会计科目即可构成一系列完整的会计指标体系。

中国《企业财务通则》中为企业规定的三种财务指标为:偿债能力指标,包括资产负债率、流动比率、速动比率;营运能力指标,包括应收帐款周转率、存货周转率;盈利能力指标,包括资本金利润率、销售利税率(营业收入利税率)、成本费用利润率等。

出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。

诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。

宫中府中,俱为一体;陟罚臧否,不宜异同。

若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。

侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。

将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。

亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

先帝在时,每与臣论此事,未尝不叹息痛恨于桓、灵也。

侍中、尚书、长史、参军,此悉贞良死节之臣,愿陛下亲之、信之,则汉室之隆,可计日而待也。

臣本布衣,躬耕于南阳,苟全性命于乱世,不求闻达于诸侯。

先帝不以臣卑鄙,猥自枉屈,三顾臣于草庐之中,咨臣以当世之事,由是感激,遂许先帝以驱驰。

后值倾覆,受任于败军之际,奉命于危难之间,尔来二十有一年矣。

先帝知臣谨慎,故临崩寄臣以大事也。

受命以来,夙夜忧叹,恐托付不效,以伤先帝之明;故五月渡泸,深入不毛。

今南方已定,兵甲已足,当奖率三军,北定中原,庶竭驽钝,攘除奸凶,兴复汉室,还于旧都。