测算表-酒店用地-市场法、剩余法、基准地价系数修正法

土地估价的五种方法

五种土地估价方法的详细讲解对收益还原法,市场比较法,成本法,剩余法,基准地价修正法做出了详细的讲解每种方法的公式是牢记的,步骤也要清楚,做题第一步把主要方法的公式列出来,就得分,然后根据步骤一步步作就不会乱。

一,收益还原法1.在收益法中选择相关资料,3年、5年的会在理论方法的小题中考选择持续稳定长期2.年总收益包括租金收入、押金利息收入。

押金利息收入会是一个小考点。

(1)每个方法中都涉及到利息,收益法中唯一的利息就是在年总收益中的,而且是押金的利息收入。

在计算年总收益的时候,往往会给月租金,所以不要忘记乘以12,而且是客观租金,还要记得考虑空置。

(3)复杂一点的就是分不同用途,商业、写字楼,要合并计算然后说年总费用,要明白4种情况下包含的内容。

在理论选择里也可以考,综合计算也可以考,这是收益法至关重要的一项。

**几种主要用地方式中土地年总费用的主要内容如下:1土地租赁:土地使用税、土地管理费、土地维护费及其它费用;**2房地出租:经营管理费、经营维修费、房屋年折旧费、房屋年保险费、房屋出租年应交税金及其它费用;3经营性企业:销售成本、销售费用、经营管理费、销售税金、财务费用及经营利润;4生产性企业:生产成本(包括原材料费、人工费、运输费等)、产品销售费、产品销售税金及附加、财务费用、管理费用及企业利润。

A.我们比较常见的就是房地出租的情况,千万不要忘记年折旧费。

建议收益法看到重置价格的时候就把年折旧费和房产现值都算出来,这样肯定有分数。

在我们的00年实务的第一题,是一道用收益法求出不动产开发总价值,再用剩余法求土地的。

这里面容易糊涂的就是年折旧是根据重置价格来求得,而不是所谓的现值或者售价。

B.计算年总费用中的税金,一定要审题,看房产税给的是按月计征租金的1 2%,还是按原值扣除一部分后的1.2%,按月就要换算成年。

C.不常见的经营性企业、生产性企业求年总费用中,一定不要忘了销售费用和利润。

3.确定土地纯收益***要明白一个原理几乎用于所有方法“房地产价格=房产价格(现值)+土地价格”“房地产年净收益=房产年净收益+土地年净收益”也就是说“房地=房+地”。

土地评估(市场法、还原法、剩余法、收益法)测算表

价(万元)

0.21 40000 8400.00

其他建筑成本 (万元/㎡) 其他建筑面积

(㎡) 3.其他建筑总

价(万元)

0.00 0.00

地下车库售价 (万元/㎡)

地下车库面积 (㎡)

4.地下车库总 价(万元)

0.00

贷款年利 率:

其他售价 (万元/

㎡) 其他面积

(㎡) 5.其他总价

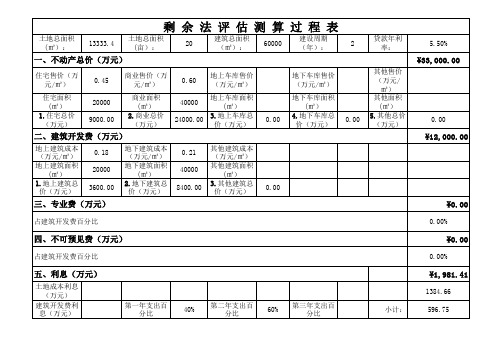

剩余法评估测算过程表

土地总面积 (㎡):

13333.4

土地总面积 (亩):

20

建筑总面积 (㎡):

60000

建设周期 (年):

2

一、不动产总价(万元)

住宅售价(万 元/㎡)

0.45

商业售价(万 元/㎡)

0.60

地上车库售价 (万元/㎡)

住宅面积 (㎡)

1.住宅总价 (万元)

20000 9000.00

(万元)

5.50%

¥33,000.00

0.00

¥12,000.00

¥0.00

占建筑开发费百分比

0.00%

四、不可预见费(万元)

¥0.00

占建筑开发费百分比

0.00%

五、利息(万元)

土地成本利息 (万元)

建筑开发费利 息(万元)

第一年支出百 分比

40%

第二年支出百 分比

60%

第三年支出百 分比

596.75

0.113 小计:

¥1,981.41

1384.66 596.75

专业费及不可 预见费利息 (万元)

第一年支出百 分比

六、租售费用(万元)

占不动产总价百分比

七、税金(万元)

酒店、公寓、商业综合体项目建设成本及经营测算

成本及投资收益测算

单位 计费基础 单位 写字楼成本 1,719.44 30000.00 % 13500.00 ㎡ 万元 1,669.35 50.08 #REF! 279.30 % 万元 万元 万元 109434.52 万元 万元 270.64 1.85 1.85 4.95 14,954.03 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ % 146400.00 39600.00 46400.00 60000.00 20000.00 186000.00 146400.00 ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ 万元 10,000.00 23.00 181.03 138.30 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ 元/㎡ % 186000.00 3000.00 59600.00 59600.00 59600.00 59600.00 59600.00 59600.00 59600.00 9000.00 59600.00 59600.00 59600.00 125598.21 ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ ㎡ 万元 465.93 479.91 % 129366.16 万元 479.91 总建筑面积分摊 % 0.00 万元 一至五项的3%的管理费用,可调 按照资金需求计算 销售收入的1.8% 根据具体情况填写 18,036.90 7,163.82 总投资-出让金-契税 总建筑面积分摊 20.03 总建筑面积分摊 112.70 5.56 总建筑面积分摊 总建筑面积分摊 70元/㎡ 七折*总建筑面积 150元/㎡ * 道路面积 30元/㎡ * 地下及商业 120元/㎡ * 地下及商业 20元/㎡ * 地下及商业 雨、污水,40元/㎡ *地下及商业 30元/㎡ * 地下及商业 10元/㎡ *地下及商业 2元/㎡ * 地下及商业 180元/㎡ * 绿地面积 25元/㎡ *地下及商业 80元/㎡ * 地下及商业 40元/㎡ * 地下及商业 一至四项的3%,可调 总建筑面积分摊 总建筑面积分摊 标底、合同预算、招标管理费、 执照费、竣工图编制费等 4,000.00 750.00 计算比例 总建筑面积分摊 总建筑面积分摊 总建筑面积分摊 总建筑面积分摊 总建筑面积分摊 总建筑面积分摊 总建筑面积分摊 总建筑面积分摊 5,696.24 写字楼地上 写字楼地下 地上70—80米高 地下两层 设计费及燃气、热力专业设计 可以根据区域调整 可以根据区域调整 环境评价、交通影响评估等费用 每亩300万元,每平米4500元 按照交易地价计算 计地费用 1、土地出让金 3、契税 4、其他 二、前期费用 1、规划、设计费 2、水文、地质勘察费 3、测绘费 5、其他 三、建筑安装工程费 1、地上 2、地下 3、五星级酒店外围护及室内 4、酒店式公寓外围护及室内 5、写字楼外围护及室内 3、监理费 4、其他 四、基础设施及配套费 1、大市政配套费 2、道路工程 3、供水工程 4、供电工程 5、供气工程 6、排污工程 7、通讯工程 8、照明工程 9、环卫工程 10、园林绿化工程 11、消防工程 12、智能化 13、电梯工程 五、不可预见费 六、开发间接费 1、管理费用 2、财务费用 七、销售费用 八、其他费用 合 计 133,247.14 119,342.14 2,258.69 2,188.69 15.00 15.00 40.00 105,950.00 29,280.00 9,900.00 37,120.00 18,000.00 10,000.00 186.00 1,464.00 3,484.52 911.40 45.00 178.80 715.20 119.20 238.40 178.80 59.60 11.92 162.00 149.00 476.80 238.40 3,767.95 3,880.98 3,880.98 1.80% 0.00 3% 49.00 150.00 30.00 120.00 20.00 40.00 30.00 10.00 2.00 180.00 25.00 80.00 40.00 3% 2000.00 2500.00 8000.00 3000.00 5000.00 10.00 1.00 2% 预算总投资(万 元) 13,905.00 13,500.00 405.00 3% 计费标准

(2021年整理)基准地价系数修正法

(完整)基准地价系数修正法编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)基准地价系数修正法)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)基准地价系数修正法的全部内容。

土地估价一、估价原则1. 预期收益原则2。

替代原则3. 最有效利用原则4。

供需原则5. 报酬递增递减原则6。

贡献原则7。

变动原则二、估价方法与估价过程(一)估价方法的选择1、土地估价方法的选择收益还原法、市场比较法、剩余法、成本逼近法、基准地价系数修正法、路线价法等。

2、土地估价的技术路线2。

2基准地价系数修正法首先分析待估宗地与所在区域平均状况之间存在的差异,进行区域因素和个别因素修正测算地价;然后分析基准地价评估基准日与本次估价期日之间地价变化情况,进行期日修正;然后对地价进行年期修正和容积率修正;最后根据待估宗地地价内涵与所在区域基准地价内涵的差异进行开发水平修正得到待估宗地的地价。

即:地价=基准地价×(1+综合修正系数)×期日修正系数×年期修正系数×容积率修正系数+开发水平差异修正(二)估价过程2、基准地价修正法2.1 宗地位置、用途待估宗地位于徐州市市金山桥开发区1号区,用途为工业用地.2。

2 基准地价的确定徐州市国土管理局于2000年完成了市区土地定级估价工作,其主要成果有《徐州市基准地价更新与地价指数编制成果报告》(下简称《成果》)和相关土地定级估价图件.该项《成果》已经江苏省国土资源厅验收认定。

根据该《成果》徐州市工业用地六级地基准地价是指基准日为2000年6月30日,土地平均开发程度为红线外“五通"即通路、通电、通上水、通下水、通讯,红线内“一平”的开发条件下,工业用地无限期的土地平均价格。

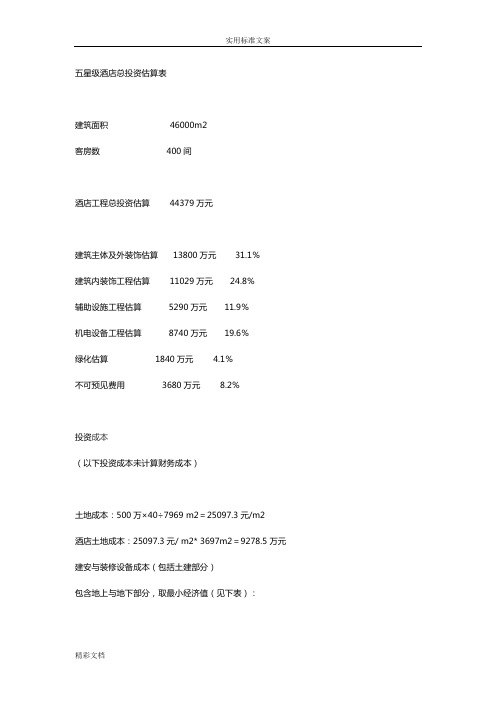

酒店的投资测算

五星级酒店总投资估算表建筑面积 46000m2客房数 400间酒店工程总投资估算 44379万元建筑主体及外装饰估算 13800万元 31.1%建筑内装饰工程估算 11029万元 24.8%辅助设施工程估算 5290万元 11.9%机电设备工程估算 8740万元 19.6%绿化估算 1840万元 4.1%不可预见费用 3680万元 8.2%投资成本(以下投资成本未计算财务成本)土地成本:500万×40÷7969 m2=25097.3元/m2酒店土地成本:25097.3元/ m2* 3697m2=9278.5 万元建安与装修设备成本(包括土建部分)包含地上与地下部分,取最小经济值(见下表):总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

成本合计:2690*23983+5850*15589+3970*8394+1200*10000=20103.4万元管理成本与不可预见费用:300元/ m2*25000 m2=750万元酒店总开发成本:20103.4 +750+9278.5=30131.9万元项目投资分析面积资料总地下建筑 8,215.17平方米总地上建筑 35,578.25平方米总建筑面积 43,793.42平方米发展成本明细如下:1 前期工程 US$550,0002 建筑费 US$27,750,0003 设备、装配及有关机器 US$7,780,0004 安 US$3,210,0005 户外工作 US$850,0006 开幕前准备费用 US$20,190,0007 其他 US$ 14,120,0008 不能预见费用 US$ 550,000总数 US$75,000,000一、投资估算本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店编制方法⑴、建筑工程根据当地造价水平估算。

土地估价方法、适用范围及原则

一、评估方法 (1)收益还原法 (2)市场比较法 (3)剩余法 (4)成本逼近法 (5)基准地价系数修正法二、评估方法的运用 1、收益还原法。

(1)确定土地收益,应通过调查市场实例进行比较后得出,符合当前市场 的正常客观收益水平,并假设该收益水平在出让年期内保持稳定。

对于待建、 在建的土地,按规划建设条件选用可比较实例。

用于测算收益水平的比较实例 应不少于 3 个。

(2)确定各项费用时,应采用当前市场的客观费用。

(3)确定还原率时应详细说明确定的方法和依据,应充分考虑投资年期与 收益风险之间的关系。

2、市场比较法。

(1)在综合分析当地土地市场近三年交易实例的基础上,优先选用正常市 场环境下的交易实例。

原则上不采用竞价轮次较多、溢价率较高的交易实例; 不能采用楼面地价历史最高或最低水平的交易实例。

近三年内所在或相似区域 的交易实例不足 3 个的,原则上不应选用市场比较法。

(2)比较实例的修正幅度不能超过 30%,即:(实例修正后的比准价格-实 例价格)/实例价格≤30%。

(3)各比较实例修正后的比准价格之间相差不能超过 40%。

即(高比准价 格-低比准价格)/低比准价格≤40%,对超过 40%的,应另选实例予以替换。

实例不足无法替换的,应对各实例进行可比性分析,并作为确定取值权重考虑 因素之一。

3、剩余法。

(1)在假设项目开发情况时,按规划建设条件评估;容积率、绿地率等规划建设指标是区间值的在区间上限、下限值中按最有效利用原则择一进行评估。

(2)假设的项目开发周期一般不超过 3 年。

(3)对于开发完成后拟用于出售的项目,售价取出让时当地市场同类不动产正常价格水平,不能采用估算的未来售价。

(4)开发完成后用于出租或自营的项目,按照本规范收益还原法的有关技术要求评估。

(5)利润率宜采用同一市场上类似不动产开发项目的平均利润率。

利润率的取值应有客观、明确的依据,能够反映当地不动产开发行业平均利润水平。

土地评估计算表格(市场比较法、收益还原法、剩余法、成本逼近法、基准地价系数修正法)(自动生成)

市场法结果 成本法结果 加权平均 土地面积

元/平方米 17210 935.87 12328 证载土地面积

万元/亩 1147 62 822 3466.59

权重 0.7 0.3

评估总价 ############## 元

ቤተ መጻሕፍቲ ባይዱ

工业用地评 估结果 评估总价

1113

1886.9 平米

2,100,108.57 元 ############## 元

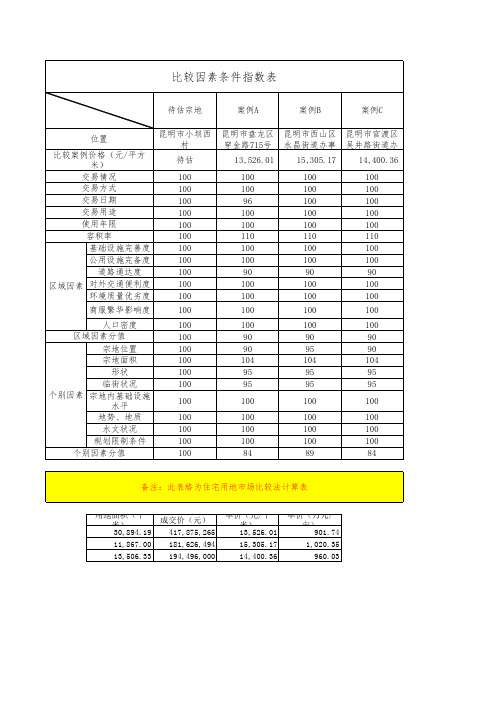

比较因素条件指数表

待估宗地 位置 比较案例价格(元/平方 米) 交易情况 交易方式 交易日期 交易用途 使用年限 容积率 基础设施完善度 公用设施完备度 道路通达度 区域因素 对外交通便利度 环境质量优劣度 商服繁华影响度 人口密度 区域因素分值 宗地位置 宗地面积 形状 临街状况 个别因素 宗地内基础设施 水平 地势、地质 水文状况 规划限制条件 个别因素分值 昆明市小坝西 村 待估 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 案例A 昆明市盘龙区 穿金路715号 13,526.01 100 100 96 100 100 110 100 100 90 100 100 100 100 90 90 104 95 95 100 100 100 100 84 案例B 昆明市西山区 永昌街道办事 15,305.17 100 100 100 100 100 110 100 100 90 100 100 100 100 90 95 104 95 95 100 100 100 100 89 案例C 昆明市官渡区 吴井路街道办 14,400.36 100 100 100 100 100 110 100 100 90 100 100 100 100 90 90 104 95 95 100 100 100 100 84

2021年新版《城镇土地估价规程》

新版《城镇土地估价规程》欧阳光明(2021.03.07)应用说明二零一五年六月目录一、修订的主要内容1、结构调整 12、概念调整 23、要求调整 64、文字调整 10二、报告撰写中需要注意的事项1、报告整体需要注意的要点 102、报告撰写的注意事项 113、档案资料的管理要求14一、修订的主要内容1、结构调整需要重点关注的是:现场勘查用表——估价师现场查勘时需要填写现场勘查用表,需要有估价师签字,报告存档中和电子化备案的过程中作为必备的附件材料。

2、概念调整新规程第一章中的“术语”内容是原规程附件中的名词解释,增加了公示地价、标定地价、课税地价、土地估价的概念,删除了熟地价格、毛地价格、生地价格、估价期日、基准地价更新、征地费用的概念。

部分概念做了调整,修改前后概念对比如下:*欧阳光明*创编 2021.03.07*欧阳光明*创编 2021.03.07*欧阳光明*创编 2021.03.07*欧阳光明*创编 2021.03.073、要求的调整⑴关于技术体系与技术途径由原规程的基准地价评估体系和宗地地价评估体系调整为宗地地价评估技术和区域地价评估技术。

将基准地价、路线价、标定地价等公示地价的评估体系包含在区域地价评估技术中。

⑵关于估价原则新规程中保留了替代原则、最有效利用原则、预期收益原则、供需原则、贡献原则。

剔除了报酬递增递减原则和变动原则。

调整的出发点是:《城镇土地估价规程》是技术规程,需要更多的反映土地估价技术,保留的原则与估价方法的选用有密切的关系,剔除的原则以及没有增加的合法原则、谨慎原则更多的是经济学中或者从事土地估价业务时需要遵循。

⑶关于方法选用新规程在评估方法选用上做了调整,一般宗地评估需选择适宜的两种以上评估方法。

针对特殊情况,提出了“评估少有交易,市场化程度极低且土地收益难以显化的特定用途土地价格,在省级以上土地估价行业协会组织专家论证的基础上,可以选择一种适宜的主要估价方法,并应在报告中充分披露,附具专家论证材料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

45,459,082元 6,827,466元 按年总收入的 3,689,529元 按建筑物重置价值的 1,106,859元 按建筑物重置价值的 24,168,020元 按年总收入的 9,667,208元 按年总收入的 5.65%计 0.50%计 0.15%计 20.00%计 8.00%计

75,381,018元 年总收入-年总支出

28,600元 1,293,946,399元 28,642元

V = a / (r-s) * [ 1- ( (1+s)/(1+r) )n ]

项目

金额 120,840,100元 计容建筑面积 58,341,600元 入住率 42,318,203元 客房间数 20,180,297元 平均入住单价

备注

45,177平方米 60.00% 333间 800元/间

收 益 法 评 估 测 算 过 程 表

序号 一 年总收入 客房收入 餐饮收入 其他收入 二 1 2 3 4 4 三 四 五 六 七 年总支出 税金 修缮费 保险费 经营费用 管理费用 年纯收益 (a) 还原利率 (r) 纯收益递增比率 (s) 收益年限 (n) 评估测算值 总价 (V) 单价 八 评估取整 单价

5.00% 一年期贷款利率

4.90%计 6.00%

投资收益率

2.00%

24.96

剩余土地使用年限

Байду номын сангаас

26.96年

120840099.4 48.28% 35.02% 16.70% 相关取值参考2016年星级酒店营收统计数据,可从旅游局网站查询

20%-30% 8%-10%

旅游局网站查询