我国大陆心脏起搏状况及最新进展

2023年心脏起搏器行业市场研究报告

2023年心脏起搏器行业市场研究报告根据对心脏起搏器市场的市场研究,以下是对心脏起搏器行业市场的研究报告:一、市场概况:心脏起搏器是一种用于调节心脏节律的医疗设备,广泛应用于治疗心脏疾病并改善患者的生活质量。

随着人口老龄化趋势的加剧,心脏疾病的发病率不断增加,进一步促进了心脏起搏器市场的发展。

二、市场规模:根据统计数据,心脏起搏器市场的规模正在不断扩大。

预计在未来几年内,心脏起搏器市场的年复合增长率将保持在一个相对较高的水平。

预计到2025年,全球心脏起搏器市场的价值将超过100亿美元。

三、市场驱动因素:1. 人口老龄化:随着人口老龄化趋势的加剧,心脏疾病的发病率逐年增加,从而推动了心脏起搏器需求的增长。

2. 技术创新:心脏起搏器技术的不断创新,使其更加安全有效,提高了患者的治疗效果和生活质量。

3. 医疗保健支出的增加:随着人们对健康的关注度提高和医疗保健支出的增加,患者对心脏起搏器的需求也相应增加。

4. 政府对医疗设备的推广:一些国家对医疗设备市场的推广力度加大,政府对心脏起搏器的支持和鼓励也促进了市场的增长。

四、市场竞争格局:目前,全球心脏起搏器市场存在着几家领先厂商,如美敦力、波士顿科学、西雅图科学等。

这些公司不仅在技术研发方面具有较高的实力,而且在市场推广和销售渠道方面也具备一定的优势。

此外,市场还存在一些较小的本地厂商,他们主要依靠价格优势争夺市场份额。

五、市场前景:心脏起搏器市场具有较高的增长潜力和广阔的市场空间。

随着人口老龄化和心脏疾病的增加,患者对心脏起搏器的需求将继续增长。

同时,医疗技术的不断创新和政府对医疗设备市场的支持,也将促进心脏起搏器市场的进一步发展。

总结:心脏起搏器市场是一个具有较高增长潜力的市场,随着人口老龄化和心脏疾病的增加,患者对心脏起搏器的需求不断增加。

随着医疗技术的不断创新和政府对医疗设备市场的支持,市场的前景也非常广阔。

然而,市场竞争也较为激烈,厂商需要通过技术创新和营销推广等手段来提升自身竞争力。

心脏起搏器技术的发展

心脏起搏器技术的发展随着现代医学的发展,心脏起搏器技术也在逐步完善。

在过去的几十年中,人们对心脏起搏器进行了不断的改进和创新,使得其成为了治疗心脏病的重要手段之一。

本文将从心脏起搏器的发展历程、技术创新以及未来发展方向等方面对此进行探讨。

一、心脏起搏器的发展历程心脏起搏器最早的形态是1950年代产生的外部心脏起搏器,这种起搏器需要手持起搏器电极,对患者进行心脏刺激,来调整心律。

但这种方式非常不方便,且电极与人体接触区域易受感染,因此很快就被内部心脏起搏器所替代。

内部心脏起搏器是通过手术将起搏器植入到患者的胸部,以便长期监测和治疗心脏疾病。

最早的内部心脏起搏器体积较大,且无法自我监测,需要定期手动调整。

1960年代后期,随着微电子技术的进步,出现了带有自动调节功能的心脏起搏器,可以实现自动识别心跳节律,同时也开启了心脏起搏器自动调节技术的新篇章。

二、心脏起搏器技术创新随着科技的不断进步,心脏起搏器的技术也在不断创新。

现在的心脏起搏器可以通过无线通信技术实现与医生之间的远程数据交互,实时监测病情并自动调节,为患者带来极大便利。

此外,心脏起搏器还通过生物特性介入和实时心电图诊断等技术改良,使其在预防心脏疾病和心律失常方面更加精准和有效。

比如,现在的起搏器可以智能地分析心跳节律和心室收缩力度的变化,根据不同的病情自主调整起搏频率、延迟等参数,进一步提高治疗效果。

三、心脏起搏器未来发展方向在未来,心脏起搏器技术可能会进一步发展。

比如,随着人工智能技术的不断成熟,应用于心脏起搏器中,可以更加精准和快速地预测心律失常、分析心脏健康状况,为病人提供高效、便捷的治疗服务。

此外,随着纳米技术的不断发展,未来可能出现更为微型化、高效、透明的心脏起搏器,为病人提供更加隐蔽和精准的治疗。

总之,心脏起搏器技术在不断地迭代和升级,有望为心脏患者带来更加先进、精确的治疗方案。

我们希望未来能够在数据科学、人工智能等科技伴随下,取得更加重大的发展达到更好的效果。

心脏起搏器技术发展趋势及其临床应用意义

心脏起搏器技术发展趋势及其临床应用意义心脏起搏器是一种能够调节心脏电信号传导的医疗设备,在下丘脑-垂体-肾素-抗利钠肽系统的调控下,通过电极向心脏传递电信号,从而帮助调节心脏起搏和心律失常的情况。

近年来,心脏起搏器技术发展迅速,并在临床上得到了广泛应用。

本文将探讨心脏起搏器技术的发展趋势以及其在临床上的应用意义。

首先,心脏起搏器技术发展趋势的一个重要方向是追求更小型化、更微创的设计。

传统的心脏起搏器较为庞大,植入手术也相对复杂。

然而,随着科技的进步和医疗器械的创新,现代心脏起搏器已经实现了微型化设计,使得其植入手术更为简便、创伤更小。

这一趋势的发展将为更多的患者提供起搏治疗的可能性,并提高了患者的生活质量。

其次,心脏起搏器技术的发展趋势还包括智能化和个性化命名设计。

智能化的设计让心脏起搏器能够根据患者的具体情况进行个性化的调节。

例如,一些心脏起搏器可以根据患者的运动或者情绪状态,自动调整心率的频率和幅度,以适应不同的生活场景。

这种智能化的设计能够提高起搏治疗的效果,并且大大减少了对患者的不适感。

此外,个性化命名设计也是一个重要的趋势,可以使医生和患者更好地识别和调节心脏起搏器的功能。

心脏起搏器技术的发展也引入了新的功能和特性,以满足不同的临床需求。

例如,双腔心脏起搏器可以同时调节心房和心室的起搏功能,提高患者的心脏功能和心输出量。

另外,一些心脏起搏器还加入了心脏能量透传技术,通过电信号的传导,促进心脏细胞的再生和修复,从而改善心肌病变等心脏疾病。

这些新功能和特性的引入极大地丰富了心脏起搏器的临床应用领域,使得更多的心脏疾病得到了有效的治疗。

在临床应用方面,心脏起搏器技术的意义不言而喻。

首先,心脏起搏器技术可以有效预防和治疗心律失常。

心律失常是一种心脏电活动异常的情况,会导致心脏起搏功能的紊乱和心脏供血不足,严重时可能导致心脏停跳。

心脏起搏器可以通过传递电信号,恢复心脏正常的起搏功能,保证心脏有效地收缩和排血,从而预防和治疗心律失常。

张澍教授:我国心脏起搏器产业化展望

2002

2003

2004 年份

2005

2006

心脏起搏器植入量

我国心脏起搏器事业展望

我国起搏器年植入数量预测

植入数量

70000 60000 50000 40000 30000 20000 10000

0

33000

2008年

36000

2009年

40000

2010年

50000

2011年

60000

2012年 年份

From <<中国心血管病年报2005>>

我国心脏起搏器事业展望

“提高自主创新能力,建设创新型国家。这是国家发展战 略的核心,是提高综合国力的关键”。提高企业的技术和 自主创新能力是企业的生命线。

国际形势风云变幻,强大的军事国防保障的同时,也要强 调有效的医疗国防保障。

中国人口众多,必须要有有效的医疗保障,起搏器行业的 发展必须要有国产产品的参与,而且要百家争鸣,百花齐 放。

我国心脏起搏产业化展望

历史状况 产业现状 事业展望

我国心脏起搏器历史状况

首次体外心脏起搏器1962年10月3日由上海市第一人民医 院霍鸾锵、方作平、颜和昌、刘忠豫等临床应用于Ⅲ0 AVB 的病人。

起搏器由上海继电器厂研制,体积如一张写字台大小。病 人活动受限,而且声响巨大。

导线为24股直径为0.125mm的不锈钢丝绞合而成,外绝 缘为硅胶。

我国心脏起搏器历史状况

国产起搏器

早期的体外携带式固定频率起搏器

我国心脏起搏器历史状况

1973年7月20日瑞金医院为病人路祥恒安装复旦四一工 厂生产的AXB-1型体外按需式起搏器,采用聚乙烯导管电 极,行经皮式起搏。这是国内首次使用按需式起搏器。

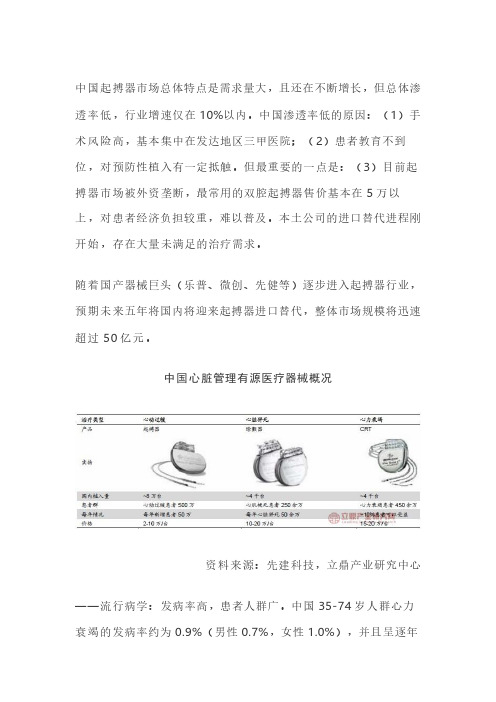

我国心脏起搏器市场:渗透率低,植入量增长稳定,未来市场增量空间大

中国起搏器市场总体特点是需求量大,且还在不断增长,但总体渗透率低,行业增速仅在10%以内。

中国渗透率低的原因:(1)手术风险高,基本集中在发达地区三甲医院;(2)患者教育不到位,对预防性植入有一定抵触。

但最重要的一点是:(3)目前起搏器市场被外资垄断,最常用的双腔起搏器售价基本在5 万以上,对患者经济负担较重,难以普及。

本土公司的进口替代进程刚开始,存在大量未满足的治疗需求。

随着国产器械巨头(乐普、微创、先健等)逐步进入起搏器行业,预期未来五年将国内将迎来起搏器进口替代,整体市场规模将迅速超过50 亿元。

中国心脏管理有源医疗器械概况资料来源:先建科技,立鼎产业研究中心——流行病学:发病率高,患者人群广。

中国35-74 岁人群心力衰竭的发病率约为0.9%(男性0.7%,女性1.0%),并且呈逐年上升态势,预计每年可新增54 万人患者,其中一半病人有安装起搏器的需求。

中国现有心动过缓患者500 万,每年新增患者50 万。

——普及率低:2017 年中国起搏器的年植入量(心血管病报告2017 年统计数据)仅有7.7 万例,每百万人植入量仅为55 例,与香港(236)和台湾(185)相比还有很大差距,和欧洲(~1000)美国(~1000)相比差距更大。

心脏起搏器每百万人植入量对比(台/百万人)资料来源:先建科技,立鼎产业研究中心——国产替代开始,增长有望提速:国内起搏器植入量2009-2017 年复合增长率为10.9%,近年来增长相对放缓。

国内起搏器行业将迎来重大转机:(1)随着国产器械巨头(乐普、微创、先健等)逐步进入起搏器行业,有望开启进口替代浪潮(2018 年国产数量份额约5%);(2)中国医师协会和中华医学会在“世界心律失常大会”宣布启动“全国百县心律失常规范化治疗与新技术培训项目”,其中美敦力是重要的支持方。

预计进口替代和渠道下沉开启后,国内起搏器行业增长将显著提速。

中国起搏器植入量变化资料来源:wind,立鼎产业研究中心——市场增量空间大:根据中国海关的数据显示,2017 年中国起搏器进口金额约1.1 亿美元,均价1623 美元,约1.1 万人民币,终端价约为进口价的3-4 倍,按7.67 万植入量计算,目前国内起搏器市场规模约为在25-34 亿元,未来增长潜力非常巨大。

2023年心脏起搏器行业市场发展现状

2023年心脏起搏器行业市场发展现状随着人口老龄化和心脏疾病等慢性疾病的高发率,心脏起搏器行业市场呈现出良好的发展势头。

目前,全球心脏起搏器市场规模已达到数十亿美元,并且仍在不断增长。

1.市场规模据市场研究机构数据显示,2017年全球心脏起搏器市场规模约为65亿美元,预计到2025年将增长至85亿美元左右。

其中,北美地区是全球心脏起搏器市场的最大市场,2017年约占市场份额的50%,但随着亚洲市场规模的逐渐扩大,这一比例可能会发生变化。

不仅如此,心脏起搏器的市场份额也逐步被新的技术打破,如神经耳蜗、心血管移植等,心脏起搏器市场的竞争越来越激烈。

2. 市场驱动因素——龙头企业的领先优势。

全球心脏起搏器市场处于垄断状态,市场上有三大龙头企业:美敦力、圣瑞罗和贝尔胜。

它们掌握着全球近90%的市场份额,并且不断研发新的产品,使得市场持续保持着强大的活力吸引了更多厂家加入。

——人口老龄化及心脏疾病高发率。

随着社会老龄化程度不断加深,老年人心脏疾病发病率也不断提高,进而带动了市场的需求。

此外,心脏疾病在年轻人中的发病率也持续上升,促进市场的增长。

3.产品类型心脏起搏器可以按照功能划分为单腔、双腔和三腔起搏器。

它们可以通过感知心脏电信号来判断窦性心律和非窦性心律,从而控制心率,并通过人工干预心房和心室的跳动,实现心脏同步性和协调性,使心脏的机能得到最大程度的恢复。

4.区域市场——北美地区。

由于老年人口增多和医疗设备消费的强大需求,北美国市场是全球心脏起搏器市场的最大消费市场,预计在未来几年市场规模还将保持较为良好的增长势头。

——亚太地区。

随着亚洲国家医疗条件的大幅改善和人民收入的增加,亚太市场的消费规模在近年来呈现出快速上涨趋势。

预计未来中国将成为全球最大的市场,而其他亚太地区国家的市场也将迎来更多的机会和挑战。

总之,随着人口老龄化和心脏疾病的不断高发率,心脏起搏器市场在未来将继续保持较为强劲的增长态势。

未来,行业将不断迎来新技术的发展和更多的厂商加入,推动市场竞争进一步升级。

心脏起搏治疗新进展

05

结论

心脏起搏治疗新进展的意义

改善患者生活质量

新的起搏技术能够更好地模拟正常心脏节律,减少患者的不适感, 提高生活质量。

降低并发症风险

新型起搏器具有更好的兼容性和稳定性,降低了感染、血栓等并 发症的风险。

扩大适用范围

新的起搏治疗方式适用于更多类型的心脏疾病和患者群体,为更 多患者带来治疗希望。

目前心脏起搏器的电池寿命一般在8-10年左右,需要定期更换电池以 保证起搏器的正常工作。

02

心脏起搏治疗技术的新发展

新型起搏器的研发

01

02

03

微型化设计

新型起搏器采用微型化设 计,体积更小,植入手术 创伤更小,减少患者痛苦。

长寿命电池

研发出更持久耐用的电池, 延长起搏器的使用寿命, 减少更换频率,降低医疗 成本。

远程监测和远程程控技术的发展

远程监测

借助远程监测技术,患者可以在家中进行日常监测,并将数据发送给医生或医 疗机构。医生可以实时了解患者的健康状况,并在需要时给予远程指导或干预。

远程程控

随着远程程控技术的发展,医生可以通过网络对患者的起搏器进行远程调整, 从而更好地满足患者的个性化需求。这不仅可以减少患者往返医院的次数,还 能提高治疗的便捷性和效率。

预防猝死

对于有猝死风险的患者,心脏起搏器能够预防猝死,提高生存率。

当前心脏起搏治疗现状

传统心脏起搏器

目前临床上广泛应用的是传统的心脏起搏器,通过发放电信号刺激 心脏跳动。

核磁共振兼容起搏器

随着医学影像技术的不断发展,核磁共振兼容的心脏起搏器逐渐成 为研究热点,能够满足患者进行核磁共振检查的需求。

起搏器电池寿命

人工智能在心脏起搏治疗中的应用

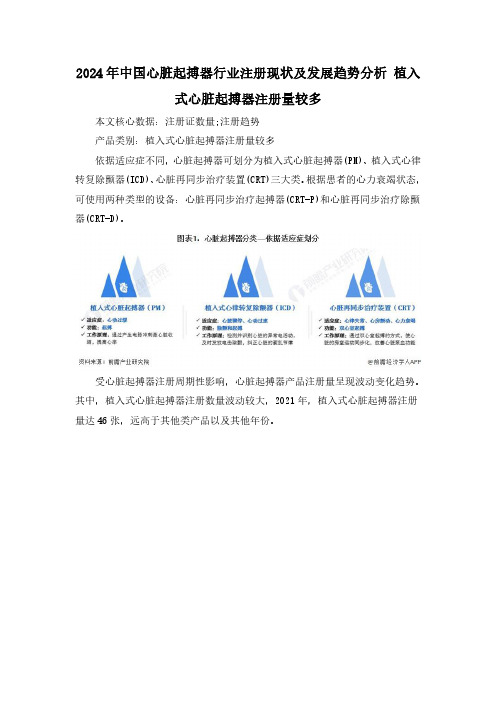

2024年中国心脏起搏器行业注册现状及发展趋势分析 植入式心脏起搏器注册量较多

2024年中国心脏起搏器行业注册现状及发展趋势分析植入式心脏起搏器注册量较多本文核心数据:注册证数量;注册趋势产品类别:植入式心脏起搏器注册量较多依据适应症不同,心脏起搏器可划分为植入式心脏起搏器(PM)、植入式心律转复除颤器(ICD)、心脏再同步治疗装置(CRT)三大类。

根据患者的心力衰竭状态,可使用两种类型的设备:心脏再同步治疗起搏器(CRT-P)和心脏再同步治疗除颤器(CRT-D)。

受心脏起搏器注册周期性影响,心脏起搏器产品注册量呈现波动变化趋势。

其中,植入式心脏起搏器注册数量波动较大,2021年,植入式心脏起搏器注册量达46张,远高于其他类产品以及其他年份。

从注册证数量分布来看,截至2024年1月,植入式心脏起搏器产品注册证数量较多,达165张,占比接近50%;植入式心脏除颤器产品注册证数量达129张,位居第二。

部件分布:电极导线注册量占比为30%按照产品构成,可将心脏起搏器产品划分为心脏起搏器核心部分以及电极导线两种,心脏起搏器核心部分为脉冲发生器。

从趋势上来看,电极导线以及心脏起搏器注册周期性一致,心脏起搏器核心部分注册量显著高于电极导线。

从注册证数量分布来看,截至2024年1月,心脏起搏器核心部分产品注册证数量较多,达258张,占比超70%;电极导线注册证数量达103张。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

LVED≥55mm、 QRS波≥120ms伴有心脏不同步)

CSPE适应证 — Ⅱb类

1. 符合常规心脏起搏适应证 心室起搏依赖 器质性心脏病伴心功能Ⅲ-IV级

2. 对心室起搏依赖, 常规心脏起搏后心脏扩大伴心功能Ⅲ-IV级

3. QRS时限<120ms符合I类适应证其他条件,经 超声心动图或组织多普勒检查,符合下列不 同步条件任两条者:

Right Ventricular Lead

CRT

改善房室 同步性

改善左心室内 同步性

Yu C-M, Chau E, Sanderson J, et al. Circulation 2002;105:438-445

心脏再同步治疗机制

LV RV

房室同步化 左右室同步化

左室同步化

左室充盈时间延长 二尖瓣返流量减少 同步收缩射血量增加

7.3 5.5

0

All Cause

Sudden Cardiac

Baldasseroni S, Opasich C, Gorini M, et al. Am Heart J 2002;143:398-405

改善左右心室 同步性

Right Atrial Lead

Left Ventricular Lead

IIa :无 IIb:药物治疗无效的症状性扩张型心肌病,

伴随 PR间期延长, 起搏证实即刻血流动力学改善(C)

• Ⅲ:(略)

2000年NASPE 否定其疗效

2002年心脏再同步适应证依据 (CRT)

临床

主要入选标准

试验 NHYA分级 LVEF QRS宽度

Path-CHF Ⅲ-Ⅳ级 <0.30 >120ms

心力衰竭的心脏再同步治疗

Cardiac Resynchronization Therapy

解放军总医院 卢才义 2010.7 洛阳

心衰流行病学

全球心衰患者高达2300万,每年新增200万 美国有心衰患者500万,每年新增70万 我国心衰患病率0.9%,心衰患者400万

心衰治疗现状

• 药物治疗:心衰的基础治疗,多数患者效果不佳 • 心室同步治疗:新技术,发展快,有指征者效果好 • 心脏移植:供体有限,疗效差异大,费用昂贵 • 介入支持治疗:短期,过度,生活质量差 • 手术治疗: 适应证窄,疗效不确切,操作复杂 • 基因和干细胞治疗:探索阶段,尚未推广

CRT 程 控 —参数的优化

AV 间期的优化

Ritter法 优化二尖瓣血流频普 每搏量 有创dp/dt评价

VV 间期的优化

主动脉瓣前向血流速度时间积分/每搏量 不同步参数的改善: APEI、Ts-SD、DLC等

CRT 程 控 —其他

回顾及分析起搏器诊断信息

CRT-D的程控

合理设置参数 优化诊疗方案 防治ICD电风暴

• 可接受的左室起搏阈值: 小于3.5V

• 左心室R波波幅并不重要 — — 右室感知

• 无膈肌跳动

常见手术并发症

冠状静脉窦插管失败 冠状静脉窦分支异常 冠状静脉窦夹层/穿孔 高起搏阈值/慢性阈值增高 导线微脱位/脱位 膈神经刺激 心衰恶化、心律失常等

CRT植入术小结

• CRT植入手术相对安全 • 植入手术成功率在90%以上 • 技术改进及经验积累将减少并发症

左室射血前时间延长 心室间机械收缩延迟≥40ms 左室侧壁与室间隔激动时差≥60ms

CSPE讨论适应证 — Ⅲ类适应证

心功能正常,不存在室内阻滞者

CSPE讨论适应证 — 说明

猝死高危者,尤其是心肌梗死后或缺血性心肌病 患

者,有条件者应尽可能置入 CRT-D

依赖心室起搏并心功能Ⅲ级者,尽管尚未达到CRT其他

CSPE适应证 — Ⅱa

1. 标准抗心衰药物治疗后NHYA好转至Ⅱ级,并符合I类适应 证其他条件。

( 缺血性或非缺血性心肌病、窦性心律、LVEF≤35%、

LVED≥55mm、 QRS波≥120ms伴有心脏不同步)

2. 慢性房颤符合I类适应证其他条件,可行房室结消融加CRT 治疗,保证夺获双心室。

(缺血性或非缺血性心肌病、 标准抗心衰药物治疗后NHYA Ⅲ

ECG Holter 胸片 超声心动图+组织多普勒等新技术 实验室检查 脑钠肽(BNP) 核素心血池显像 3. 回顾及分析起搏器的诊断信息

药物治疗

临床宣教与康复锻炼

LBBB在心衰患者中很常见

正常 LV功能不正常 中重度心衰

8% 24% 38%

LBBB增加心衰患者死亡率

20

全组 N=5517

HR* 1.70

LBBB N=1391

(1.41-2.05)

* HR = Hazard Ratio

15

16.1

1-Year Mortality (%)

11.9 10

5

HR * 1.58 (1.21-2.06)

及时诊断和处理并发症

随访

随访是CRT治疗环节中重要的、不可缺少的程序 应定期、细致随访,以评价疗效、优化起搏参数、

防治并发症,调整治疗用药,使CRT安全、有效、 最大程度的发挥疗效 个体化随访 CRT-D者发生电击后及时随访

随访

评估临床状态:

1. 病史和体格检查、生活质量 2. 辅助检查

CRT 程 控 —常规程控

起搏器型号及序列号 电池状况 评估电极导线

起搏阈值:LV<3.5V 感知: P>2.0mv, R>5mv 阻抗: 300~1000Ω

CRT 程 控 —特殊参数

起搏模式:RV+LV 左室起搏极性:LVtip/RVring 心室感知极性:RV 心室间不应期( IRP) 心室感知反应(VSR)

心脏再同步治疗心电图表现

心脏再同步治疗进展

仪器进展 +

植入技术进展 +

临床应用研究进展

现代适应证

心脏起搏器适应证定义(1991年)

• I类适应证:有证据和/或一致认为植入起搏器有益、有效。 • II类适应证:植入起搏器有益、有效,但必要性存在分歧

• IIa 类:证据/意见偏向有益、有效 • IIb 类:证据/ 意见偏向无益、无效

指征,仍建议行CRT治疗 (IIb)建议行CRT治疗 伴有RBBB心力衰竭患者是否需要CRT 尚不明确

不同步评价方法

• 间接的评价方法

心电图: QRS增宽

不同步

• 直接的评价方法

核磁共振 核医学 超声:

M 型超声 组织多普勒(Tissue Doppler Imaging) 组织追踪 应变率 其他,如三维超声等

LVEDD

C InSync Ⅲ-Ⅳ级 <0.35 >150ms >60mm

R T MUSITC Ⅲ-Ⅳ级 <0.35 >150ms >60mm

主要 结果

心功能 射血分数 6分钟步行距离 生活质量

MIRACLE Ⅲ-Ⅳ级 ≤0.35 ≥130ms ≥55mm

住院率

2002年心脏再同步适应证依据 (CRTD)

• III类适应证:有证据和/或一致认为植入起搏器无益、无 效甚至有害

心脏再同步治疗适应证进展

IIb- 1998年ACC/AHA起搏指南 IIa- 2002年ACC/AHA/NASPE起搏指南

I - 2005年5月ESC心衰治疗指南 2005年9月ACC/AHA心衰治疗指南

1998年心脏再同步适应证依据

QRS宽度120-149ms合并以下任两条

CARE-HF

主动脉射血前延迟140ms 心室间机械延迟40ms 左室后外侧壁激动延迟

全因死亡率 降低36%

2005年ESC心脏再同步适应证

射血分数降低的充血性心力衰竭 标准抗心衰药物治疗后心功能Ⅲ-IV级 心室运动不同步:QRS宽度 >120ms

发现:Hochleitenr首次报告双腔起搏治疗心衰 证实:Nishimura、Auricchio、Linde等重复证实 原理:DDD起搏+短AV间期 结论:长PR间期患者多数受益,但长期疗效有限

LV

1998年ACC/AHA心脏再同步适应证

• I:心衰合并窦房结功能不全或房室阻滞(C) • II:

改善症状(A) 降低住院率(A) 降低死亡率(B)

I类适应证

2005年ACC/AHA适应证

LVEF≤35%的充血性心力衰竭

窦性心律

标准抗心衰药物治疗后心功能Ⅲ-IV级

心脏运动不同步

QRS宽度 >120ms

I类适应证 证据A级

CSPE适应证 — I类

缺血性或非缺血性心肌病 标准抗心衰药物治疗后NHYA Ⅲ级或不必卧床的Ⅳ级 窦性心律 左室射血分数≤35% 左室舒张末期内径≥55mm QRS波时限≥120ms伴有心脏不同步

临床 试验

主要入选标准

NHYA分级 LVEF QRS宽度 LVEDD

主要 研究结果

C

CONTAK Ⅱ-Ⅳ级 ≤0.35 ≥120ms CD

R

T

D

MIRACLE Ⅲ-Ⅳ级 ≤0.35 ≥130ms ≥55mm ICD

心功能

心功能 生活质量 运动耐量

2002年ACC/AHA/NASPE心脏再同步适应证

• I:合并窦房结功能不全或房室阻滞(C)

• II:

IIa :药物治疗无效的扩张型或缺血性心肌病, NHYA心功能Ⅲ-IV级, QRS宽度≥130ms, LVEDD≥55mm,LVEF≤35% (A)

IIb :药物治疗无效的症状性扩张型心肌病, 伴随 PR间期延长, 起搏证实即刻血流动力学改善(C)

病例数 131 587 581

插管成功率 93% 93% 87%

Rx:熟悉解剖结构及x线影相+操作技巧