数学建模实验四概论

数学建模实验报告

湖南城市学院数学与计算科学学院《数学建模》实验报告专业:学号:姓名:指导教师:成绩:年月日目录实验一 初等模型........................................................................ 错误!未定义书签。

实验二 优化模型........................................................................ 错误!未定义书签。

实验三 微分方程模型................................................................ 错误!未定义书签。

实验四 稳定性模型.................................................................... 错误!未定义书签。

实验五 差分方程模型................................................................ 错误!未定义书签。

实验六 离散模型........................................................................ 错误!未定义书签。

实验七 数据处理........................................................................ 错误!未定义书签。

实验八 回归分析模型................................................................ 错误!未定义书签。

实验一 初等模型实验目的:掌握数学建模的基本步骤,会用初等数学知识分析和解决实际问题。

实验内容:A 、B 两题选作一题,撰写实验报告,包括问题分析、模型假设、模型构建、模型求解和结果分析与解释五个步骤。

数学建模4

当Nm与N相比很大时,rN2/Nm与rN相比可以忽略,则模型变为Malthus模型,即指数增长模型,但当Nm与N相比不是很大时,rN2/Nm这一项就不能忽略,但当人口很大时Malthus模型是不合理的。

用r(N)代替指数增长模型中的r,N(t0)=N0可推出如下:

>>y=101654*(1+0.0133).^x

y =

1.0e+005 *

Columns 1 through 11

1.0165 1.0301 1.0438 1.0576 1.0717 1.0860 1.1004 1.1150 1.1299 1.1449 1.1601

Columns 12 through 17

dx/dt=rx

x(0)=x0

由这个线性常系数微分方程容易解出:

x(t)=x0ert

表明人口将按指数规律无限增长(r>0)。将t以年为单位,上式表明,人口以er为公比的等比数列增长。因为这时r表示年增长率,通常r<<1,所以可用近似关系er≈1+r可得出

x(t)=x0(1+r)t即人口增长模型

>>x=0:16;

Columns 12 through 17

1.1742 1.1883 1.2022 1.2161 1.2299 1.2435

3.>>x=0:16;

>>y=101654*(1+0.0133).^x;

>>plot(x,y,'r')

>>hold on

>>x=0:16;

>>y1=[101654 103008 104357 105851 107507 109300 111026 112704 114333 115823 117171 118517 119850 121121 122389 123626 124810];

数学建模实验报告4

数学建模实验报告班级:姓名:学号:元件可靠性问题一、实验问题:给出3种不同情况的元件连接方式,分别求解他们的正常运行概率。

其中每个元件的正常运行概率均为p。

元件数为N,方式2与方式3用到了与A元件相同的N个B元件。

连接方式如图:方式1:方式2:方式3:二、问题分析:N个元件的连接方式,相当于电阻的串并联,所以可以用电阻串并联的关系去分析各无件之间的关系:对于方式一来说,相当于电阻的串联。

所以,他的正常运行的概率为p^n.对于方式二来说,相当于电阻先串联再并联。

所以,他的正常运行的概率为:1-(1-P^n)(1-P^n)=2P^n-P^2n.对于方式三来说,相当于电阻先并联再串联。

所以,他的正常运行的概率为:(1-(1-P^n)^2)^n=(2p-p^2)^n现在再比较三个系统正常工作概率大小P1- P2= p^n–(2p^n-p^2n )= p^2n–p^n 由于0<p<1,所以易知P^2n-P^n<0。

所以有P1< P2P2- P3=(2p^n- p^2n)- (2p-p^2)^n= p^n[(2- p^n)-(2-p)^n]因为p^n>0,所以只要比较[(2- p^n)-(2-p)^n]大小即可。

对此式求导有-n[p^(n-1)-(2-p)^n-1]可见此式恒大于零,所以函数单调递增。

当p=1时,[(2- p^n)-(2-p)^n]=0.所以P2- P3 <0,再由上求导可知所以P2<P3所以P3最大。

即其的可靠性最高。

理发店问题一、实验题目:某单人理发店有4反椅子接待顾客排队理发,当4把椅子都坐满人时,后来的顾客就不进店而离去。

顾客平均到达速率为4人/H,理发时间平均10min/人。

设到达过程为泊松流,服务时间服从负指数颁布。

求:(1)顾客一到达就能理发的概率;(2)系统中顾客数的期望值和排队等待顾客数的期望值;(3)顾客在理发店内逗留的全部时间的期望值;(4)在可能到达的顾客中因客满离开的概率。

数学建模实验四

Integer variables: 9

Total constraints: 10

Nonlinear constraints: 0

Total nonzeros: 38

Nonlinear nonzeros: 0

Variable Value Reduced Cost

问题三求解结果为目标函数值是16,此处6门课程分别是x1=x2=x3=x5=x7=x9=1,其余为零,学分最高为22,答案同问题二。

附录:

问题一程序

model:

min=x1+x2+x3+x4+x5+x6+x7+x8+x9;

x1+x2+x3+x4+x5>2;

x3+x5+x6+x8+x9>3;

x4+x6+x7+x9>2;

1 、以选课门数最少为目标建立选课策略数学规划模型。

2 、在选课门数最少的前提下,以学分最多为目标建立选课策略数学规划模型。

3 、既要选课门数少,又要学分多,建立2个目标的多目标规划模型,并用线性加权组合的方式将多个目标处理成一个新目标, 化为单目标规划进行求解。

问题分析与假设:

上述问题为数学规划中的多目标规划问题,可以建立0-1规划模型进行求解,设变量Xi表示课号,令Xi=1表示选课,Xi=0表示不选,然后根据题目建立目标函数和约束条件,最后用lingo软件求解。

对于第一个问题: 以选课门数最少为目标建立选课策略数学规划模型,可以直接列目标函数记为最小值求解;

对于第二个问题:在选课门数最少的前提下,以学分最多为目标建立选课策略数学规划模型,可以把问题一选课最少求解结果作为已知量再去建立学分最多目标函数记为最大值;

数学建模——混合整数规划

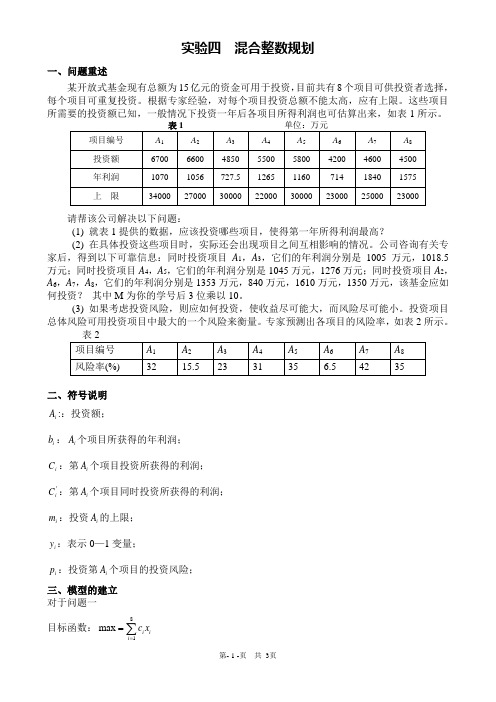

实验四 混合整数规划一、问题重述某开放式基金现有总额为15亿元的资金可用于投资,目前共有8个项目可供投资者选择,每个项目可重复投资。

根据专家经验,对每个项目投资总额不能太高,应有上限。

这些项目所需要的投资额已知,一般情况下投资一年后各项目所得利润也可估算出来,如表1所示。

请帮该公司解决以下问题:(1) 就表1提供的数据,应该投资哪些项目,使得第一年所得利润最高?(2) 在具体投资这些项目时,实际还会出现项目之间互相影响的情况。

公司咨询有关专家后,得到以下可靠信息:同时投资项目A 1,A 3,它们的年利润分别是1005万元,1018.5万元;同时投资项目A 4,A 5,它们的年利润分别是1045万元,1276万元;同时投资项目A 2,A 6,A 7,A 8,它们的年利润分别是1353万元,840万元,1610万元,1350万元,该基金应如何投资? 其中M 为你的学号后3位乘以10。

(3) 如果考虑投资风险,则应如何投资,使收益尽可能大,而风险尽可能小。

投资项目总体风险可用投资项目中最大的一个风险来衡量。

专家预测出各项目的风险率,如表2所示。

二、符号说明i A ::投资额;i b :i A 个项目所获得的年利润;i C :第i A 个项目投资所获得的利润; 'i C :第i A 个项目同时投资所获得的利润;i m :投资i A 的上限; i y :表示0—1变量;i p :投资第i A 个项目的投资风险;三、模型的建立 对于问题一目标函数:81max i i i c x ==∑s.t. 150000i i i i i ib x b x m ⎧≤⎪⎨⎪≤⎩∑对于问题二 设定0—1变量131130...,1...,A A y A A ⎧⎨⎩项目不同时投资项目同时投资 452450...,1...,A A y A A ⎧⎨⎩项目不同时投资项目同时投资 2678326780...,,1...,,A A A A y A A A A ⎧⎨⎩,项目不同时投资,项目同时投资 目标函数:''''11133111332445524455''''322667788322667788max ()(1)()()(1)()()(1)()y x c x c y x c x c y x c x c y x c x c y x c x c x c x c y x c x c x c x c =++-++++-++++++-+++s.t. 11313124545232678267831500001000i i i i i ib x k y x xx x y ky x x x x y k y x x x x x x x x y kb x m ⎧≤⎪⎪=⎪⎪≤⎪⎪≥⎪⎪≤⎨⎪⎪≥⎪⎪≤⎪⎪≥⎪⎪≤⎩∑对于问题三:目标函数:max min max()i iii i i c x b x p =∑s.t. 150000i i i i i ib x b x m ⎧≤⎪⎨⎪≤⎩∑对于问题三模型的简化固定投资风险,优化收益,设a 为固定的最大风险。

数学模型实验四 综合实验

实验四 综合实验一、 实验目的:通过实验小结,布置小型研究问题(经过数学处理),使学生在练习过程中进一步熟悉MATLAB的使用,以及深入理解数学模型的建模思想。

为后续课程设计教学环节构筑基础。

二、 预备知识:1.具备数学分析、常微分方程、运筹学和概率论的学科知识基础;2.相关学科知识的简单求解方法以及辅助MATLAB求解相关问题。

三、 实验内容及要求(任选一题完成):1、黄河小浪底调水调沙问题2004 年6 月至7 月黄河进行了第三次调水调沙试验,特别是首次由小浪底、三门峡和万家寨三大水库联合调度,采用接力式防洪预泄放水,形成人造洪峰进行调沙试验获得成功。

整个试验期为20 多天,小浪底从6 月19 日开始预泄放水,直到7 月13 日恢复正常供水结束。

小浪底水利工程按设计拦沙量为75.5 亿m3,在这之前,小浪底共积泥沙达14.15 亿t。

这次调水调沙试验一个重要目的就是由小浪底上游的三门峡和万家寨水库泄洪,在小浪底形成人造洪峰,冲刷小浪底库区沉积的泥沙,在小浪底水库开闸泄洪以后,从6 月27 日开始三门峡水库和万家寨水库陆续开闸放水,人造洪峰于29日先后到达小浪底,7 月3 日达到最大流量2700m3/s,使小浪底水库的排沙量也不断地增加。

表7 是由小浪底观测站从6 月29 日到7 月10 检测到的试验数据。

现在,根据试验数据建立数学模型研究下面的问题:(1)给出估计任意时刻的排沙量及总排沙量的方法;(2)确定排沙量与水流量的关系。

2、炼油厂将A, B, C三种原油加工成甲、乙、丙三种汽油。

一桶原油加工成一桶汽油的费用为4元,每天至多能加工汽油14000桶。

原油的买入价、买入量、辛烷值、硫含量,及汽油的卖出价、需求量、辛烷值、硫含量由下表给出。

问如何安排生产计划,在满足需求的条件下使利润最大?一般说来,作广告可以增加销售,估计一天向一种汽油投入一元广告费,可使这种汽油日销量增加10桶,问如何安排生产和广告计划使利润最大?原油类别 买入价(元/桶) 买入量(桶/天)辛烷值硫含量(%)A 45 ≤5000 12 0.5B 35 ≤5000 6 2.0 C25≤50008 3.0汽油类别 卖出价(元/桶) 需求量(桶/天)辛烷值硫含量(%)甲 70 3000 ≥10 ≤1.0 乙 60 2000 ≥8 ≤2.0 丙501000≥6≤1.03、合金的强度y 与其中的碳含量x 有比较密切的关系,今从生产中收集了一批 数据如下表1。

《数学建模》实验四

Total variables: 9

Nonlinear variables: 0

Integer variables: 9

Total constraints: 11

Nonlinear constraints: 0

Total nonzeros: 47

Nonlinear nonzeros: 0

Variable Value Reduced Cost

X1

X2

X3

X4

X5

X6

X7

X8

X9

Row Slack or Surplus Dual Price

1

2

3

4

5

6

7

8

9

10

11

精心搜集整理,只为你的需要

x1+x2+x3+x4+x5>2;

x3+x5+x6+x8+x9>3;

x4+x6+x7+x9>2;

2*x3-x1-x2<0;

x4-x7<0;

2*x5-x1-x2<0;

x6-x7<0;

x8-x5<0;

2*x9-x1-x2<0;

x1+x2+x3+x4+x5+x6+x7+x8+x9<6;

@bin(x1);@bin(x2);@bin(x3);@bin(x4);@bin(x5);@bin(x6);@bin(x7);@bin(x8);@bin(x9);

end

程序结果:

Global optimal solution found.

数学建模实验4

L=1e-6.*ones(10,1);

U=inf.*ones(10,1);

x0=ones(10,1);

[x,fval]=fmincon('ex02',x0,[],[],Aeq,beq,L,U)

运行结果如下:

x=

0.3936

0.8032

0.0000

1.0000

0.0000

0.0000

若c变小,第一季度的生产量增加,第二季度不变,第三季度的生产量减少。C变大,第一季度生产量减少,第二季度不变,第三季度生产量增加。这是因为c变小,存储费用会变小,相对于生产费用的快速增长,最好的办法就是在生产费用低的时候多生产,把多余的机器进行存储,存储的费用会小于费用的增长额度,这样做可以节省生产费用,而c变大,情况正好相反。

建模分析:

设三季度分别生产X1,X2,X3台

目标函数:S=f(X1)+f(X2)+f(X3)+(X1-40)*C+(X2+X1-40-60)*C

约束条件:

X1>=40

X2+X1-40>=60

X3+X2+X1-40-60=80

X1<=100,

X2<=100,

X3<=100

MATLAB程序如下:

先编写M文件fun.m如下

vlb=[40;0;0];vub=[100;100;100];

[x,fval]=fmincon('fun',x0,A,b,Aeq,beq,vlb,vub)

运行结果为

x =

49.9999

60.0000

70.0000

fval =

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西北农林科技大学实验报告学院名称:理学院 专业年级:2013级信计1班 姓 名: 学 号 课 程:数学模型与数学建模 报告日期:2013年12月1日拟合模型与回归分析实验目的配合《数学建模与数学模型》的第3章“常见的模型及其组建”,介绍如何运用数学软件进行模型组建,并结合数学理论分析求解模型。

拟合模型的组建是通过对有关变量的观测数据(散点图)的观察、分析。

结合问题背景,运用数学分析,选择当前恰当的数学表达方式得到的。

拟合的目的是寻找一条光滑曲线y=ψ(x),能够很好地表现受随机因素干扰的观测数据(){}ni i i y x 1,=所反映的规律。

原则上尽量选择简单的数学公式表达规律,在简单的数学表达式中选择拟合效果好的。

一、赛跑成绩与赛跑距离1 实验题目赛跑成绩与赛跑距离2 实验问题陈述下面的表2.1.1给出了1997年以前6个不同距离的中短距离赛跑成绩的世界纪录:3 实验内容解 共分4个步骤,分别叙述如下。

步骤1 在坐标系上画出观测数据的散点图。

>> X=[100 200 400 800 1000 1500];>> Y=[9.95 19.72 43.86 102.4 133.9 212.1]; >> plot(X,Y,'*')步骤2 根据散点图,取线性拟合模型y=a+bx.步骤3 利用数据(x i ,y i )估计模型参数a,b 。

就是在寻找超定方程(方程个数多于未知数的个数)Ad =y ′的近似解d =(a,b)′,其中⎪⎪⎪⎪⎭⎫⎝⎛=n x x A ...1...11,⎪⎪⎪⎪⎭⎫ ⎝⎛=n y y ...y ′1 称X=(x 1,x 2,....,x n )′为设计矩阵。

采用最小二乘法确定参数的估计值∧a ,∧b ,也就是求拟合残差平方和∑=--=ni i i bx a y Q 12)(的最小值(a,b)。

下面利用MATLAB 指令完成参数估计。

>> A=[ones(size(X))',X']; >> d=A\Y';>> z=d(1)+d(2).*X; ;得到线性模型:y=-9.99+0.145x. 步骤4 分析拟合效果,做拟合图。

>> plot(X,Y,'*',X,z,'LineWidth',2) >> Q=sum((Y-z).^2)简单的根据拟合残差图和拟合的残差平方和Q=81.76看,拟合的效果不是特别糟糕,但是,结果不符合实际。

根据拟合得到的模型,当x<68.89m时,跑步时间y<0,显然不正确。

实际上当跑步距离为0时,所需要的时间也为0.在前面选择模型时没有考虑到实际问题的这一基本要求,因此导致矛盾的结果。

修正模型,要求拟合函数满足条件y(0)=0,并根据散点图特点,取幂函数模型:y=ax b.为了利用线性拟合指令,令z=lny,u=lnx,a*=lna,则幂函数拟合问题转变为线性拟合z=a*+bu.>> A=[ones(size(X))',log(X)'];D=A\log(Y)';d0=[exp(D(1)),D(2)];fun=inline('d(1).*X.^(d(2))','d','X');>> Q1=sum((Y-fun(d0,X)).^2);于是得到幂函数模型y=0.048x1.145,结果比较符合实际。

但是这样拟合得到的不是使得残差平方和∑=--=nii ibxayQ12)(达到最小的参数(a,b),为了改进拟合效果,可以进一步利用MATLAB的非线性拟合指令。

由于非线性拟合求最小值点通常使用迭代逼近算法,需要先输入参数估计值作为初始值(a0,b).因此选择前面通过线性化方法得到的参数拟合值作为下一步非线性拟合的参数初始估计值。

>> d=nlinfit(X,Y,fun,d0);>> Q2=sum((Y-fun(d,X)).^2);这样得到幂函数模型:y=0.0416x1.1678,残差平方和为Q2=6.1319,可见非线性拟合极大的改进了拟合效果。

注意,拟合模型通常也称为经验模型。

二、投资预测1 实验题目投资预测2 实验问题陈述研究某地区实际投资额与国民生产总值(GNP)及物价指数(ICP)的关系,以便根据对未来国民生产总值及物价指数的估计,预测未来的实际投资额。

附:以往20年数据表如表2.1.4所示。

3 实验内容解现在我们按回归分析方法讨论问题。

首先,表述问题,选择变量。

为确定实际投资额对国民生产总值和物价指数的依赖关系,取实际投资额为因变量y,国民生产总值和物价指数分别为自变量x1和x2.然后,进行数据描述分析。

有散点图可见y线性依赖x1和x2,而且变化趋势很相似,怀疑x1与x2之间存在共线性性质,画x1-x2散点图马上证实了这一点。

指令如下:>> x1=[596.7 637.7 691.1 756 799 873.4 944 992.7 1077.6 118 5.9 1326.4 1434.2 1549.3 1718 1918.3 2163.9 2417.8 2631.7 29 54.7 3073];>> x2=[0.7167 0.7277 0.7436 0.7676 0.7906 0.8254 0.8679 0.914 5 0.96011 1.0575 1.0575 1.1508 1.2579 1.3234 1.4005 1.5042 1 .6342 1.7842 1.9514 2.0688];>> y=[90.9 97.4 113.5 125.7 122.8 133.3 149.3 144.2 166.4 1 95 229.8 228.7 206.1 257.9 324.1 386.6 423 401.9 474.9 424.4];>> subplot(1,3,1),plot(x1,y,'*'),title('x1-y')>> subplot(1,3,2),plot(x2,y,'*'),title('x2-y')>> subplot(1,3,3),plot(x1,x2,'*'),title('x1-2')因此,实际投资额y可以表示成其中一个自变量的函数,选择国民生产总值,取线性模型y=a+bx做回归分析,指令如下:x=x1>> A=[ones(size(x1))',x1'];[d,bint,r,rint,stats]=regress(y',A);plot(r,'*'),axis([0,20,-60,60]),title('residual')结果如表2.1.5所示:表2.1.5 投资额与国民生产总值的回归结果参数估计值置信区间虽然,拟合优度R 2接近1,F 统计量概率值P <0.0001很小,但是参数估计的95%置信区间太大,而且含有零点,这意味着参数参数有可能取零值。

特别是残差序列图2.1.5出现异方差现象,残差散布的范围随着序列变化增大。

这与回归分析成立的前提“残差具有零均值和均方差”相矛盾。

考虑到投资额和国民生产总值这些数据(x t ,y t )都是来自同一个体的不同时间t 的观测值,不同时间的数据之间可能存在相关性,这种相关性简称为自相关性。

自相关性分析也称为自回归分析,是研究时间序列的常用方法。

但不是对所有时间序列数据都可以直接进行自回归分析,希望利用过去的数据预测未来的关系,就必须假设两个变量之间未来的依赖关系与过去的有着某种相似性,统计上定义这种相似性为时间序列的平稳性。

严格的说,称一个时间序列{r t }是平稳的,如果该序列满足:对任意的整数k ,任意的的时间点t 0,随机变量r t0,r t0+1,...,r t0+k 是独立同分布的。

也就是说该序列的均值和方差不会随时间的改变而变化。

从上面的残差图可见,对于k=0,残差序列{r t =y t -a-bx t }的方差随时间逐渐增大,它不是一个平稳过程,自相关性也非常不好,因此不能采用自回归模型。

重新考虑到作为时间序列,实际投资额对国民生产总值的依赖可能存在滞后,国民生产总值对实际投资额的部分影响可能隔几年后才显现出来。

经过多次试验,得到统计分析结果最佳的模型:y t =a+b 1x t-2+b2x t对这个模型进行模型回归分析,指令如下:>> A=[ones(size(x1(3:end)))',x1(1:end-2)',x1(3:end)']; >> [d,bt,r,rt,sts]=regress(y(3:end)',A); >> plot(r,'*'),grid结果表明,当年的国民生产总值与实际投资额是正相关的,前年的国民生产总值对实际投资额的影响是抑制的。

根据这个模型,只要知道国民生产总值就不难估计相应时间的实际投资额。

步骤5 预测预报建立拟合模型的一个主要目的是为了进行预测预报,在x 0处的拟合模型预测值的点估计为0∧∧∧0b a x y +=,多数情况下这个预报值是不可靠的。

科学的方法是给出区间估计,即给出95%置信度的预测区间|y -∧0y |≤L.为了确定区间半径L,需要知道随机变量y -∧0y 的概率分布。

以一元线性拟合模型为例说明设定置信区间的原理和方法。

引理2.1.1 设()()2σ,0~N r bx a y i i i =+-服从正态分布,则由最小二乘法得到的拟合模型x b a ∧∧∧y +=满足(1)⎪⎪⎭⎫ ⎝⎛⎪⎪⎭⎫ ⎝⎛+-xx l x n a N a //1σ~22∧; (2)()xx l b N b /σ,~2∧; (3)()2-n χ~σ/2Q ;于是,在x 0处的拟合模型预测值是⎪⎪⎭⎫ ⎝⎛⎪⎪⎭⎫ ⎝⎛+++=-xx l x n bx x N x b a y //1σ,~2200∧∧∧0 因为,观测值()20000σ,~bx a N r bx a y +++=所以⎪⎪⎭⎫ ⎝⎛⎪⎪⎭⎫ ⎝⎛++--xx l x n N y y //11σ,0~22∧00 取统计量1)]-(n σQ/[√/x 1/n 1√σ/2-2∧00⎪⎪⎭⎫ ⎝⎛++⎪⎭⎫ ⎝⎛-=xx l y y T可以证明,)2(~-n t T ,即服从自由度为n-2的t 分布。