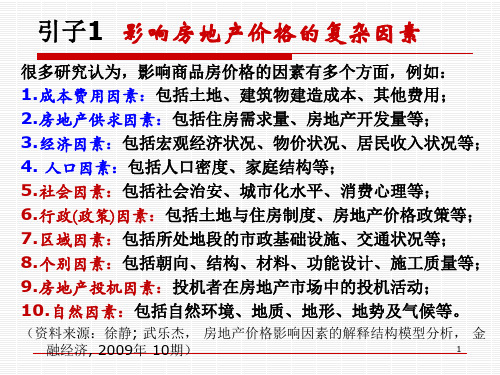

虚拟变量模型 厦门大学高级计量经济学―朱建平―新编版PPT课件

合集下载

经济计量学第七章课件虚拟变量.

2 的显著性检验可以回答被解释变量的基础水平在两小组

之间有无显著性差异。

§7.1

斜率式:

含有虚拟解释变量的线性回归模型

y 0 1 x 2 ( Dx ) u

y i 0 1 xi u i

yi 0 (1 2 ) xi ui

i N2

思考题:本例中两个虚拟变量属于哪种类型?

§7.2

含有虚拟被解释变量的线性回归模型

城镇居民家庭私有住房情况的调查研究

1 Yi 0

家庭 i 拥有私人住房 家庭 i 不拥有私人住房

1 Gi 0

省会城市或直辖市 其它城市

X 1=家庭年人均收入

X 2=家庭户主年龄

G=家庭所在地

Y 0 1 X 1 2 X 2 3G U

势明显不协调的数据。

异常数据的直观表现是“离群点”。 异常数据形成原因——造成异常数据的原因常常 是一些偶然因素的作用,如战争、自然灾害等突发因 素常常会导致有关经济数据异常。

§7.1

含有虚拟解释变量的线性回归模型

异常数据的影响——干扰我们对主要规律的认识。

如何对待异常数据——既要看到它偶然、变异的

(-5.308) (6.977)

R2 0.764

1 G 0

SE 126.438

D W 0.866

定义虚拟解释变量回归:

1994年 其余年份

ˆHFZC 1156.245 0.0397 LSZCL 405.979G NMRJS

(-6.550) (8.758) (4.500)

(1.230)(18.199) (-0.655) (2.182)

R 2 0.9854

最新计量经济学课件-第五章教学讲义PPT

模型中的解释变量仅包含X的当期值与被解释 变量Y的一个或多个滞后值

Y t a b 0 X t b 1 Y t 1 b 2 Y t 2 b q Y t q U t

• 3、分布滞后模型的OLS估计 (1)估计中存在的问题: 无限分布滞后:样本有限,无法估计; 有限分布滞后: 没有先验准则确定滞后长度; 滞后期过长导致丧失过多自由度; 容易出现多重共线;

Y b 0 b 1 X b 2 P a 1 D 1 a 2 D 2 a 3 D 3 a 4 D 4 U

存在什么问题?

• 解释变量观测值矩阵为:

1

X1

1

X2

P1

1 0 0 0

P2

0

1

0

0

1

X3

1

X4

P3

0 0 1 0

P4

0 0 0 1

1

X0

1

X n2

Pn 2

• (2)一般处理

各种方法的基本思想大致相同:都是通过对各滞后变 量加权,组成新变量从而有目的地减少滞后变量的数 目,以缓解多重共线性,保证自由度。

经验权数法

根据实际问题的特点、实际经验给各滞后变量指定权 数,滞后变量按权数线性组合,构成新的变量。权数

据的类型有:

• 递减型: 权数是递减的,X的近期值对Y的影响较远期 值大。 如消费函数中,收入的近期值对消费的影响作 用显然大于远期值的影响。 例如:滞后期为 3的一组权数可取值如下: 1/2, 1/4, 1/6, 1/8 则新的线性组合变量为:

W 1 t1 2X t1 4X t 11 6X t 28 1X t 3

• 矩型: 即认为权数是相等的,X的逐期滞后值对值Y 的影响相同。 如滞后期为3,指定相等权数为1/4,则新的线 性组合变量为:

Y t a b 0 X t b 1 Y t 1 b 2 Y t 2 b q Y t q U t

• 3、分布滞后模型的OLS估计 (1)估计中存在的问题: 无限分布滞后:样本有限,无法估计; 有限分布滞后: 没有先验准则确定滞后长度; 滞后期过长导致丧失过多自由度; 容易出现多重共线;

Y b 0 b 1 X b 2 P a 1 D 1 a 2 D 2 a 3 D 3 a 4 D 4 U

存在什么问题?

• 解释变量观测值矩阵为:

1

X1

1

X2

P1

1 0 0 0

P2

0

1

0

0

1

X3

1

X4

P3

0 0 1 0

P4

0 0 0 1

1

X0

1

X n2

Pn 2

• (2)一般处理

各种方法的基本思想大致相同:都是通过对各滞后变 量加权,组成新变量从而有目的地减少滞后变量的数 目,以缓解多重共线性,保证自由度。

经验权数法

根据实际问题的特点、实际经验给各滞后变量指定权 数,滞后变量按权数线性组合,构成新的变量。权数

据的类型有:

• 递减型: 权数是递减的,X的近期值对Y的影响较远期 值大。 如消费函数中,收入的近期值对消费的影响作 用显然大于远期值的影响。 例如:滞后期为 3的一组权数可取值如下: 1/2, 1/4, 1/6, 1/8 则新的线性组合变量为:

W 1 t1 2X t1 4X t 11 6X t 28 1X t 3

• 矩型: 即认为权数是相等的,X的逐期滞后值对值Y 的影响相同。 如滞后期为3,指定相等权数为1/4,则新的线 性组合变量为:

计量经济学(第四版)3.6 虚拟变量模型

– 设置多个虚拟变量,理论上正确,带来自由度损失。 – 以定性变量为研究对象,构造多元排序离散选择模型,然后

以模型结果对定性变量的各种状态赋值。但需要更多的信息 支持。

• 赋值的方法等于是对虚变量方法中的各个虚变量的参 数施加了约束,而这种约束经常被检验为错误的。

– 模型含常数项

– 模型不含常数项

讨论:定序定性变量可否按照状态赋值?

• 例如:表示居民对某种服务的满意程度,分5种状态: 非常不满意、一般不满意、无所谓、一般满意、非常 满意。在模型中按照状态分别赋值0、1、2、3、4或 者-2、-1、0、1、2。

• 被经常采用,尤其在管理学、社会学研究领域。

• 正确的方法:

三、虚拟变量的设置原则

• 每一定性变量(qualitative variable)所需的虚 拟变量个数要比该定性变量的状态类别数 (categories)少1。即如果有m种状态,只在模 型中引入m-1个虚拟变量。

• 例如,季节定性变量有春、夏、秋、冬4种状 态,只需要设置3个虚变量:

1 春季

1 夏季

• 对于一元模型,有两组样本,则有可能出现下 述四种情况中的一种:

– 1=1 ,且2=2 ,即两个回归相同,称为重合回 归(Coincident Regressions);

– 11 ,但2=2 ,即两个回归的差异仅在其截距, 称为平行回归(Parallel Regressions);

– 称1=为汇1 合,回但归2(Co2n,cu即rre两nt个R回eg归re的ss差ion异s)仅;在其斜率,

年薪 Y

2 0

男职工 女职工

工龄 X

• 将上例中的性别换成教育水平,教育水平考虑 三个层次:高中以下、高中、大学及其以上。

以模型结果对定性变量的各种状态赋值。但需要更多的信息 支持。

• 赋值的方法等于是对虚变量方法中的各个虚变量的参 数施加了约束,而这种约束经常被检验为错误的。

– 模型含常数项

– 模型不含常数项

讨论:定序定性变量可否按照状态赋值?

• 例如:表示居民对某种服务的满意程度,分5种状态: 非常不满意、一般不满意、无所谓、一般满意、非常 满意。在模型中按照状态分别赋值0、1、2、3、4或 者-2、-1、0、1、2。

• 被经常采用,尤其在管理学、社会学研究领域。

• 正确的方法:

三、虚拟变量的设置原则

• 每一定性变量(qualitative variable)所需的虚 拟变量个数要比该定性变量的状态类别数 (categories)少1。即如果有m种状态,只在模 型中引入m-1个虚拟变量。

• 例如,季节定性变量有春、夏、秋、冬4种状 态,只需要设置3个虚变量:

1 春季

1 夏季

• 对于一元模型,有两组样本,则有可能出现下 述四种情况中的一种:

– 1=1 ,且2=2 ,即两个回归相同,称为重合回 归(Coincident Regressions);

– 11 ,但2=2 ,即两个回归的差异仅在其截距, 称为平行回归(Parallel Regressions);

– 称1=为汇1 合,回但归2(Co2n,cu即rre两nt个R回eg归re的ss差ion异s)仅;在其斜率,

年薪 Y

2 0

男职工 女职工

工龄 X

• 将上例中的性别换成教育水平,教育水平考虑 三个层次:高中以下、高中、大学及其以上。

计量经济学课件虚拟变量

提高模型精度和预测能力

通过引入虚拟变量,可以更准确地刻画经济现象的非线性特征,从而提高计量经济学模型 的精度和预测能力。

拓展应用领域

虚拟变量的引入使得计量经济学模型能够应用于更多的领域,如金融、环境、社会等,进 一步拓展了计量经济学的应用范围。

未来研究方向和趋势

深入研究虚拟变量的理论 和方法

未来研究将进一步深入探讨虚 拟变量的理论和方法,包括虚 拟变量的选择、设定和估计方 法等,以更准确地刻画经济现 象。

https://

未来研究将积极推动虚拟变量 在交叉学科领域的应用,如环 境经济学、金融经济学等,以 促进不同学科之间的交流和合 作。

WENKU DESIGN

WENKU DESIGN

2023-2026

END

THANKS

感谢观看

KEEP VIEW

WENKU DESIGN

WENKU DESIGN

WENKU

REPORTING

要点二

虚拟变量的设置原则

在设置虚拟变量时,需要遵循完备性 和互斥性的原则。完备性要求虚拟变 量的取值能够覆盖所有可能的情况, 而互斥性则要求不同虚拟变量之间不 能存在重叠或交叉的情况。

要点三

虚拟变量的回归系数 解释

在线性回归模型中,虚拟变量的回归 系数表示该定性因素对因变量的影响 程度。当虚拟变量取值为1时,其对 应的回归系数表示该水平与参照水平 相比对因变量的影响;当虚拟变量取 值为0时,则表示该水平对因变量没 有影响。

参数估计与假设检验

参数估计

采用最小二乘法等估计方法,对引入虚拟变量后的模型进行参数估计,得到各 解释变量的系数估计值。

假设检验

根据研究问题和假设,构建相应的原假设和备择假设,通过t检验、F检验等方 法对参数进行假设检验,判断虚拟变量对模型的影响是否显著。

通过引入虚拟变量,可以更准确地刻画经济现象的非线性特征,从而提高计量经济学模型 的精度和预测能力。

拓展应用领域

虚拟变量的引入使得计量经济学模型能够应用于更多的领域,如金融、环境、社会等,进 一步拓展了计量经济学的应用范围。

未来研究方向和趋势

深入研究虚拟变量的理论 和方法

未来研究将进一步深入探讨虚 拟变量的理论和方法,包括虚 拟变量的选择、设定和估计方 法等,以更准确地刻画经济现 象。

https://

未来研究将积极推动虚拟变量 在交叉学科领域的应用,如环 境经济学、金融经济学等,以 促进不同学科之间的交流和合 作。

WENKU DESIGN

WENKU DESIGN

2023-2026

END

THANKS

感谢观看

KEEP VIEW

WENKU DESIGN

WENKU DESIGN

WENKU

REPORTING

要点二

虚拟变量的设置原则

在设置虚拟变量时,需要遵循完备性 和互斥性的原则。完备性要求虚拟变 量的取值能够覆盖所有可能的情况, 而互斥性则要求不同虚拟变量之间不 能存在重叠或交叉的情况。

要点三

虚拟变量的回归系数 解释

在线性回归模型中,虚拟变量的回归 系数表示该定性因素对因变量的影响 程度。当虚拟变量取值为1时,其对 应的回归系数表示该水平与参照水平 相比对因变量的影响;当虚拟变量取 值为0时,则表示该水平对因变量没 有影响。

参数估计与假设检验

参数估计

采用最小二乘法等估计方法,对引入虚拟变量后的模型进行参数估计,得到各 解释变量的系数估计值。

假设检验

根据研究问题和假设,构建相应的原假设和备择假设,通过t检验、F检验等方 法对参数进行假设检验,判断虚拟变量对模型的影响是否显著。

计量经济学课件PPT虚拟变量

35

load c:\lx4\jjtzh.wf1 genr q2=(cos(t*2*3.14159/4)<-0.999999) genr q3=(sin(t*2*3.14159/4)<-0.999999) genr q4=(cos(t*2*3.14159/4)>0.999999) equation jjtzheq.ls xshe c t q2 q3 q4 forecast xshef1 equation wjjtzheq.ls xshe c t forecast xshef2 group xsh xshe xshef1 xshef2 show xsh.line

• 虚拟变量是一用以反映质的属性的一个人 工变量,通常记为D(Dummy)。 • 虚拟变量D只取0或1两个值 • 对基础类型或肯定类型设D=1 • 对比较类型或否定类型设D=0

6

虚拟变量举例

• • D= •

• • D= •

1

0 0 1

本科学历

非本科学历 “文革”时期 非“文革”时期

7

虚拟变量的引入

加法与乘法组合引入——— 截距与斜率均不同

• • • • • • D=1 异常时期 D=0 正常时期 设定模型 Y=b0+ b1x+ b2D + b3Dx +e 异常时期模型:(截距与斜率均不同) Y= (b0 + b2) + (b1 +b3) x +e 反常时期模型:(截距与斜率均不同) Y= b0 + b1 x +e

虚拟变量设置的原则

• 在模型中引入多个虚拟变量时,虚拟变量 的个数应按下列原则确定: • 如果有 m 种互斥的属性类型,在模型中引 入 m-1 个虚拟变量 (虚拟变量的陷阱) • 例如,性别有2个互斥的属性,引用2-1=1个 虚拟变量 • 再如,文化程度分小学、初中、高中、大 学、研究生5类,引用4个虚拟变量

load c:\lx4\jjtzh.wf1 genr q2=(cos(t*2*3.14159/4)<-0.999999) genr q3=(sin(t*2*3.14159/4)<-0.999999) genr q4=(cos(t*2*3.14159/4)>0.999999) equation jjtzheq.ls xshe c t q2 q3 q4 forecast xshef1 equation wjjtzheq.ls xshe c t forecast xshef2 group xsh xshe xshef1 xshef2 show xsh.line

• 虚拟变量是一用以反映质的属性的一个人 工变量,通常记为D(Dummy)。 • 虚拟变量D只取0或1两个值 • 对基础类型或肯定类型设D=1 • 对比较类型或否定类型设D=0

6

虚拟变量举例

• • D= •

• • D= •

1

0 0 1

本科学历

非本科学历 “文革”时期 非“文革”时期

7

虚拟变量的引入

加法与乘法组合引入——— 截距与斜率均不同

• • • • • • D=1 异常时期 D=0 正常时期 设定模型 Y=b0+ b1x+ b2D + b3Dx +e 异常时期模型:(截距与斜率均不同) Y= (b0 + b2) + (b1 +b3) x +e 反常时期模型:(截距与斜率均不同) Y= b0 + b1 x +e

虚拟变量设置的原则

• 在模型中引入多个虚拟变量时,虚拟变量 的个数应按下列原则确定: • 如果有 m 种互斥的属性类型,在模型中引 入 m-1 个虚拟变量 (虚拟变量的陷阱) • 例如,性别有2个互斥的属性,引用2-1=1个 虚拟变量 • 再如,文化程度分小学、初中、高中、大 学、研究生5类,引用4个虚拟变量

计量经济学(共33张PPT)

假定3>2,其几何意义:

问题:

虚拟变量为何只选“0”, ‘1“,选择0,1,2 等 可以吗

同一种属性,两个变量能够表示几种状态? 思考,如果在模型中引入季节效应?月份效应?

(3)多个虚拟变量的引入——多种因素

例:研究学历(本科及以上,本科以下),性别(男、女)对员工工资的 影响。

在例1基础上,再引入代表学历的虚拟变量D2:

离散选择模型(离散被解释变量)

D (2)多个虚拟变量的设定和引入 0 女职工本科以上学历的平均薪金:

本科以下

当回归模型有截距项时,只能引入 m-1 个虚拟变量

注意:加法方式引入虚拟变量,考察了截距的不同。

交互作用的引入方法:在模型中引入相关变量的乘积。

反映性别的虚拟变量可取为: 女职工本科以下学历的平均薪金:

几何意义:

•两个函数有相同的斜率,说明男女职工平均薪金对工龄的变 化率是一样的。

•如果2>0,表明两个函数截距不相同,且男职工平均薪金比 女职工高,两者平均薪金水平相差2。 •如果2<0,表明两个函数截距不相同,且男职工平均薪金比女 职工低,两者平均薪金水平相差2。 •如果2=0,表明两个函数截距相同,即男职工,女职工的平

均薪金没有显著差异。

可以通过传统的回归检验,对2的统计显著性进行 检验,以判断企业男女职工的平均薪金水平是否有 显著差异。

2

0

(2)多个虚拟变量的设定和引入

——一种因素多种状态(水平):

例:研究收入和教育水平(分为高,中,低三类)对个人保健支出的影响。

教育水平考虑三个层次:

低学历:高中以下,

中等学历:高中,及大中专 高学历:大学及其以上。

2、基本概念

定量因素——可直接测度,数值性的因素 定性因素——属性因素,表征某种属性存在

虚拟变量回归PPT课件

Yi ——年工资

X i ——工龄

D1 =1 只是高中毕业

D2 =1 大学毕业及以上

D1=0 其他

D2 =0 其他

基础类型: E(Yi Xi , D1 0, D2 0) 0 Xi (高中以下)

比较类型:E(Yi Xi , D1 1, D2 0) (0 1) Xi(高中) E(Yi Xi , D1 0, D2 1) (0 2) X(i 大学及以上)

用t检验分别检验 1 和 2 的统计显著性:可以分别验

证两个定性变量对截距是否有显著影响

17

注意:

● u i 应服从基本假定

● 两个定性变量分别有两种类型,可以用两个虚拟变量,

不会落入虚拟变量陷阱(为什么?)

注意:“两个定性变量个两种类型”和“一个定性变量三种

类型”都用了两个虚拟变量,但其性质是不同的。

的变量称虚拟变量,一般常用D(dummy) 表示

D=0 表示某种属性或状态不出现或不存在

D=1 表示某种属性或状态出现或存在

4

虚拟变量的作用

● 作为属性因素的代表,如性别(男/女)

● 作为某些非精确计量的数量因素的代表,

如受教育程度(高中及以下、专科、本科及以上)

● 作为某些偶然因素或政策因素的代表,

作用:假定其他因素都不变,只研究某种定性因素在某定 量变量上是否表现出显著差异 (只论有无显著差异,不论差异的原因)

2. 解释变量中既含定量变量,又含虚拟变量

作用:研究定量变量和虚拟变量同时对被解释变量的影响

3. 虚拟被解释变量模型:被解释变量本身取值为0或1

作用:对某社会经济现象进行“是”与“否”判断研究 (离散选择模型)

●K个定性变量可选用K个虚拟变量去表示,这不会出现

《虚拟变量模型 》课件

业类型的效应,可以使用虚拟变量模型。理分类变量对连续结果的影响,能够同时分析多个分类变量的效应,有助于更好地理解数据之 间的关系。

缺点

当分类变量类别过多时,会导致虚拟变量的数量增加,从而增加模型的复杂性和计算负担。此外,虚 拟变量模型对于非线性关系的处理能力有限,可能无法准确捕捉数据之间的关系。

虚拟变量模型

目录

• 虚拟变量模型概述 • 虚拟变量模型的建立 • 虚拟变量模型的参数估计与检验 • 虚拟变量模型的应用案例 • 虚拟变量模型的局限性及未来研究方向 • 结论

01

虚拟变量模型概述

定义与特点

定义

虚拟变量模型是一种统计学方法,用于处理分类变量对连续结果的影响。它通过引入一系列二进制(或多元)虚 拟变量来代表分类变量的不同类别。

详细描述

通过引入虚拟变量,研究者可以控制和比较不同类别消费者之间的差异,例如 不同年龄、性别、收入水平的消费者在产品选择、品牌忠诚度和价格敏感度等 方面的表现。

案例二:市场细分研究

总结词

虚拟变量模型在市场细分研究中起到关 键作用,帮助企业了解不同客户群体的 需求和行为特征,从而制定更精准的市 场策略。

确定虚拟变量的数量

根据分类变量的数量,确定需要创建的虚拟变量的数量。

命名虚拟变量

为每个虚拟变量选择一个有意义的名称,以便在模型中使用。

构建虚拟变量模型

确定模型的形式

根据研究假设和问题,选择适合的模型形式 ,如线性回归、逻辑回归等。

引入虚拟变量

将选定的虚拟变量引入到模型中,并根据模 型的要求设置相应的参数。

特点

虚拟变量模型能够揭示分类变量对连续结果的影响,同时能够处理多个分类变量对结果的影响。它通过引入虚拟 变量来控制分类变量的效应,从而更好地理解数据之间的关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2

3

4

5

§9-2 分段线性回归

6

7

§9-3 工具变量8Fra bibliotek 910

11

12

§9-4 实证分析

案例1:全国城镇居民收入对消费影响的动态分析

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

结束语

当你尽了自己的最大努力时,失败也是伟大的, 所以不要放弃,坚持就是正确的。

第九章 补充内容及实证分析

§9-1 §9-2 §9-3 §9-4

虚拟变量 分段回归模型 工具变量 实证分析

1

§9-1 虚拟变量

回归方程中的变量通常在一个连续区间上取。 但是,有时希望用一个或多个只取两个值的自变 量,这样可以设立一个虚拟变量。

例如:一个公司采用两台机器生产。假设两 台机器的产出都服从正态分布,具有不同的期望 和相同的方差。

35

When You Do Your Best, Failure Is Great, So Don'T Give Up, Stick To The End

34

感谢聆听

不足之处请大家批评指导

Please Criticize And Guide The Shortcomings

演讲人:XXXXXX 时 间:XX年XX月XX日

3

4

5

§9-2 分段线性回归

6

7

§9-3 工具变量8Fra bibliotek 910

11

12

§9-4 实证分析

案例1:全国城镇居民收入对消费影响的动态分析

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

结束语

当你尽了自己的最大努力时,失败也是伟大的, 所以不要放弃,坚持就是正确的。

第九章 补充内容及实证分析

§9-1 §9-2 §9-3 §9-4

虚拟变量 分段回归模型 工具变量 实证分析

1

§9-1 虚拟变量

回归方程中的变量通常在一个连续区间上取。 但是,有时希望用一个或多个只取两个值的自变 量,这样可以设立一个虚拟变量。

例如:一个公司采用两台机器生产。假设两 台机器的产出都服从正态分布,具有不同的期望 和相同的方差。

35

When You Do Your Best, Failure Is Great, So Don'T Give Up, Stick To The End

34

感谢聆听

不足之处请大家批评指导

Please Criticize And Guide The Shortcomings

演讲人:XXXXXX 时 间:XX年XX月XX日