农产品增值税进项税额核定扣除申请表

超重点!增值税核算—农产品进项税额抵扣核算及申报(下)

超重点!增值税核算—农产品进项税额抵扣核算及申报(下)农产品进项税额抵扣的详细税会核算及申报(下)——进项税额加计扣除报表填列接前文……说明:由于增值税率调整的具体时间还未给出,税率调整之后,农产品进项税额抵扣能否按现在政策平移也未具体明确,暂按现行政策进行报表填列。

若能平移现行政策的话,农产品按9%的税率扣除,生产委托加工13%税率的货物,可以加扣2%,按11%的扣除率扣除。

三、农产品进项税额抵扣的申报表填列1.凭票抵扣的申报表填列(1)一般纳税人购入农产品用于生产或委托加工非16%货物(以下简称非深加工业务)例如购入后继续生产10%税率的货物,或购入后用于6%税率的服务(餐厅购入农产品),其进项税额抵扣执行以下政策:①从一般纳税人处购入取得增值税专用发票或进口取得海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额(10%税率)为进项税额,纳税申报时,勾选确认后填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第2栏'本期认证相符且本期申报抵扣'栏或稽核比对相符后填入第5栏'海关进口增值税专用缴款书'栏。

若取得增值税普通发票,其进项税额无法抵扣。

②从小规模纳税人处购入,取得按3%征收率开具的增值税专用发票的,以增值税专用发票上注明的金额和10%的扣除率计算进项税额,取得普通发票照样不得抵扣进项税额。

此处纳税申报也有特殊之处,根据国家税务总局公告2017年第19号的规定,从小规模纳税人处购进农产品,即使取得增值税专用发票按照仍要按10%的扣除率计算当期可抵扣的进项税额,填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏'农产品收购发票或者销售发票'栏。

与此同时,虽然文件并没有指明,但是取得增值税专用发票,需要勾选确认认证,要同时按小规模纳税人所代开的3%的增值税专用发票填写第2栏'本期认证相符且本期申报抵扣'栏,并同时在第23栏'其他应作进项税额转出的情形'栏做进项税额转出处理。

《农产品核定扣除增值税进项税额计算表(汇总表)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

农产品核定扣除增值税进项税额计算表(汇总表)

税款所属时间 年 月

纳税人识别号

纳税人名称(公章)

序号

核定方法

当期允许抵扣农产品增值税进项税额(元)

备注

1

以购进农产品为原料生产货物

投入产出法

成本法

2

购进农产品直接销售

3

购进农产品用于生产经营且不构成货物实体

合 计

【表单

办税指南-农产品增值税进项税额扣除标准核定申请

•事项名称:

农产品增值税进项税额扣除标准核定

•设立依据:

(一)《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)全文

(二)《财政部国家税务总局关于扩大农产品增值税进项税额核定扣除试点行业范围的通知》(财税〔2013〕57号)全文

(三)《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1

(四)《财政部国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)第二条第三款

(五)《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告2012年第35号)全文

(六)《国家税务总局关于明确营改增试点若干征管问题的公告》(国家税务总局公告2016年第26号)第一条

•申请条件:

符合农产品增值税进项税额核定扣除标准的纳税人,增值税进项税额按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣

•办理材料:

(一)《农产品增值税进项税额扣除标准核定申请表》

(二)试点纳税人应于自投产之日起30日内,向主管国税机关提出书面申请,内容包括企业生产工艺流程、需核定的每种产品类型、原材料构成情况说明及试点纳税人签章

•办理地点及时间:

主管税务机关办税服务厅(场所)(具体地址及办公时间)

•办理期限:

30个工作日

•联系电话:

12366

•办理流程:。

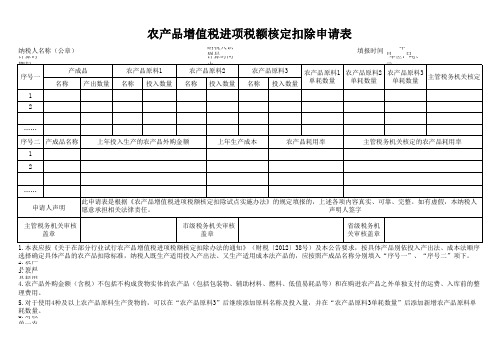

农产品增值税进项税额核定扣除申请表

纳税人识别号填报时间 年 月 日

2.农产品原料单耗数量=农产品原料投入数量/产成品产出数量。

3.农产品耗用率=上年投入生产的农产品外购金额/上年生产成本(不包括采购除农产品以外的半成品生产的产品的成本)。

6.对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,在核定农产品耗用率时,试点纳税人应依据合理的方法进行归集和分配。

7.此申请表一式四份,一份退还纳税人,主管税务机关、市级税务机关、省级税务机关各留存一份。

农产品增值税进项税额核定扣除申请表

纳税人名称(公章)

4.农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。

5.对于使用4种及以上农产品原料生产货物的,可以在“农产品原料3”后继续添加原料名称及投入量,并在“农产品原料3单耗数量”后添加新增农产品原料单耗数量。

1.本表应按《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)及本公告要求,按具体产品别依投入产出法、成本法顺序选择确定具体产品的农产品扣除标准,纳税人既生产适用投入产出法、又生产适用成本法产品的,应按照产成品名称分别填入“序号一”、“序号二”项下。

购进农产品直接销售核定农产品增值税进项税额计算表

《购进农产品直接销售核定农产品增值税进项税额计算表》【分类索引】

➢业务类别

申报纳税

➢表单类型

纳税人填报

➢设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

购进农产品直接销售核定农产品增值税进项税额计算表

【表单说明】

1.购进农产品直接销售的试点纳税人填列本表。

2.各项数据均保留两位小数。

(注:表格素材和资料部分来自网络,供参考。

只是收取少量整理收集费用,请预览后才下载,期待你的好评与关注)。

纳税人农产品增值税进项税额核定扣除标准申请表

申请日期:年月日申请核定所属年度年单位:吨、元

纳税识别号

纳税人名称

经营地址

联系电话

数据期间

年月至年月

产品类型

全部销售收入

进项税额

应纳增值税

增值税税负率

期末留抵税金

农产品购进总金额

产品销售数量

用外购农产品数量

耗用外购农产品数量/期内生产入库数量

经办人:经办人:章:

年月日年月日

省税务局意见:

货物和劳务税处负责人:政策法规处负责人:为知攵目至音

经办人:经办人:省税务局皿章:

年月日年月日

注:本表按产品类别分别填写,一式四份,纳税人、县(区)税务局、设区市税务局、省税务局各留存一份。

申请核定农产品单耗数量

纳税人申请核定说明:

经办人:法人代表(负责人):纳税人(签章):

年月日年月日年月日

主管税务机关意见:

税源管理部门税政法规部门县(区)税务局县(区)税务局

负责人:负责人:负责人:盖章:

年月日年月日年月日

设区市税务局意见:

货物和劳务税处(科)负责人:政策法规处(科)负责人:设区市税务局盖

农产品核定扣除增值税进项税额

合计Biblioteka 811470.32117905.94

说明:1、本表“产品名称”栏分别填写不同扣除标准的产品名称。 2、本表“当期准予抵扣的农产品进项税额”栏11=1×2×3;11=4×5;11=6×7×8;11=9×10。

斤)(1) 耗数量(2) 斤)(3) (元)(4) (吨)(6) (元)(8) (吨)(9) (元)(10) (11)

1 2 3

绿茶 花茶 乌龙茶

6731 1150 580

1.4 1.33 1.8

67.64 67.64 67.64

637398.78 103455.38 70616.16

542064.16 18538.65 17077.42

农产品核定扣除增值税进项税额计算表

税款所属时间:2016 年 4 月 纳税人识别号:350981738033087 纳税人名称:(公章)福安市茗春馨香茶叶有限公司 投入产出法 成本法 购进农产品直接销售 购进农产品不构成货物实体 当期准予抵扣 产品 当期准予抵扣 农产品进项金 当期销售货 农产品名称 平均购买单 当期主营业 当期销售农 农产品平均 当期耗用农 农产品平均 农产品进项税 序号 农产品耗用 农产品损耗 额(元) 物数量(公 及核定的单 价(元/公 务成本 产品数量 购买单价 产品数量 购买单价 名称 额(元) 率(%)(5) 率(%)(7)

《投入产出法核定农产品增值税进项税额计算表》

《投入产出法核定农产品增值税进项税额计算表》【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

投入产出法核定农产品增值税进项税额计算表

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人识别号填报时间 年 月 日

2.农产品原料单耗数量=农产品原料投入数量/产成品产出数量。

3.农产品耗用率=上年投入生产的农产品外购金额/上年生产成本(不包括采购除农产品以外的半成品生产的产品的成本)。

6.对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,在核定农产品耗用率时,试点纳税人应依据合理的方法进行归集和分配。

7.此申请表一式四份,一份退还纳税人,主管税务机关、市级税务机关、省级税务机关各留存一份。

4.农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。

5.对于使用4种及以上农产品原料生产货物的,可以在“农产品原料3”后继续添加原料名称及投入量,并在“农产品原料3单耗数量”后添加新增农产品原料单耗数量。

1.本表应按《关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔2012〕38号)及本公告要求,按具体产品别依投入产出法、成本法顺序选择确定具体产品的农产品扣除标准,纳税人既生产适用投入产出法、又生产适用成本法产品的,应按照产成品名称分别填入“序号一”、“序号二”项下。

农产品增值税进项税额核定扣除申请表

纳税人名称(公章)。