资产评估第四章 机器设备评估作业 (1)

资产评估第四章-机器设备评估

(二)机器设备重置成本测算中应注意的

问题—重置成本的选择

技术进步快 技术进步因素对设备价格影响较大 被估设备已停产

更新重置成本

技术进步慢/刚购建的设备 自制非标设备

可选择复原重置成本

(三)机器设备重置成本的测算思路

主要是重置核算法(制造成本,

设

自制

期间合理利润,设计费,安装

备

调试费等)。

来

国产

源 外购

进口

类型

是否 安装

测算方法所需前提

重置成本测量

单台 国 (件) 产

小型,单价低,能获 得现行购价或建造 成本

否 体积大,重量大,能 获得现行购价或建 造成本

评估基准日市场购价 市场购价+运杂费

周期短,能获得现行 购价或建造成本

市场购价+运杂费+调试费

是

周期长,能获得现行 购价或建造成本

市场购价+运杂费+调试费+资金成本

注: 此分类方法是资产评估中使用最基本的分类方 法。

2.按现行会计制度规定分类:分为生产经营用机器

设备、非生产经营用机器设备、租出机器设备、未使用 机器设备、不需用机器设备、融资租入机器设备。

3. 按组合程度分类

单台设备(独立设备) 机组设备(组合机床) 成套设备(包括生产线)

注:机器设备的组合程度不同,其成 本构成也有差别

管理范围的、具备固定资产条件的机器、设备、 仪器、工具等机器设备作为评估对象。

说明:资产评估中的机器设备是从广义上

来讲的,除包括上述机器设备外,还包括人们 根据声、光、电技术制造的电器设备、电子设 备、仪器仪表等。

二、机器设备的分类

1.按国家固定资产分类标准分类(1994年国家标准

《资产评估》练习与答案第四章机器设备评估

《资产评估》练习与答案第四章机器设备评估第四章机器设备评估一、单选:1 国际上评估行业在确定设备使用年限时一般首选()A物理寿命B技术寿命C经济寿命D均可2 设备的超额投资成本表现为()A更新重置成本B复原重置成本C复原重置成本与更新重置成本的差额D两者均不考虑3 如果设备评估时采用了更新重置成本,在功能贬值测算中则应考虑()A超额投资成本B超额营运成本C超额投资成本与超额营运成本D两者均不考虑4 利用物价指数法评估进口设备时,其价格变动指数应采用()A国内同类设备价格变动指数B设备生产国同类价格变动指数C国际同类设备平均价格变动指数D三者均可5 判断设备已使用年限,不需考虑的因素是()A设备更新改造情况B设备利用情况C技术进步情况D设备磨损情况6 在正常情况下设备运输距离在2000至2800公里内,其运杂费率大致应是()A2.5%~6.5% B3%~7.5%C2%~5.5% D1.5%~3.5%7 设备的经济寿命是指()所经历的时间A从开始使用到经济上不合算B从开始使用到技术落后被淘汰C从开始使用到评估基准点D从开始使用到不能正常工作8 有效役龄是指()所经历的实际时间A从开始使用到技术落后被淘汰B从开始使用到予以报废C从开始使用到评估基准日D从开始使用到不能正常工作二、多选:1 下列分类中属于按现行会计制度分类方法是()A租出机器设备B融资租入机器设备C通用设备D不需用设备4进口设备到岸价包括()A设备离岸价B进口关税C途中保险费D国外运杂费5 设备寿命的概念可以包括()A合理寿命B物理寿命C经济寿命D技术寿命6 对设备进行鉴定是现场工作的重点,这种鉴定应当包括()A账面原值鉴定B技术鉴定C使用情况鉴定D质量鉴定7 影响机器设备物理寿命的主要因素有()A制造质量B使用强度C技术更新情况D保养维护情况8 机器设备实体贬值的测算方法主要是()A修复费用法B比率法C超额费用折现法D观测法9 运用市场法评估机器设备的方法主要有()A直接比配法B细分加和法C可比因素比较法D成本百分率比较法答案:一单选:1C 2C 3B 4B 5C 6A 7A 8C二多选:1ABD 2ABC 3ABC 4ACD 5BCD 6BCD 7ABD 8ABD 9ACD 来源:考试大-资产评估师考试。

资产评估专业基础 第四章 机械设备评估

(1)估测所能出现的经济性贬值率;

(2)估测该设备的经济性贬值额。

解(1)经济性贬值率=[1-(6000÷10000)

0.6]*100%=26.40% (2)经济性贬值额=10000*100*(1-25%)

*(P/A,10%,3)

=750000*2.4869 =1865175(元)

30000*2.6*10+3000*1.61*5+2000*1.21*2=808990( 元) (3)设备的加权投资年限=(加权投资成本)÷

(重置成本) =808990 ÷85250=9.5(年)

(4)设备的成新率=[8÷(9.5+8)]*100%=45.7%

[例4-11]某被评估设备拟长期用于租赁。根据该设备

解(1)折现率按3台参照设备的实际收益率的算 术平均值为准: (6200÷44300*100%+6800÷42500*100%+860 0÷57300*100%)÷3 =(14%+16%+15%)÷3=15%

(2)设备的评估价值=7500÷15%*[11÷(1+15%)10]

=50000*(1-0.2472) =37640(元)

解(1)被评估机组的重置成本最有可能为 30*0.8=24(万元人民币)

(2)该机组的成新率 =[8÷5+8)]*100%=61.54%

(3)该机组的评估值=24*61.54%=14.77 (万元人民币)

[例4-10]被评估设备构建于1995年,账面价 值为30000元,2000年和2003年进行过两次技 术改造,主要是添置了一些自动控制装置, 当年投资分别为3000元和2000元。2005年对 该设注:备进行评估,假设1995-2005年每年该设 备的价格上升率为10%,尚可使用年限为8年。

第4章 机器设备评估 《资产评估》PPT课件

4.1 机器设备评估概述

4.1.1 机器设备的含义及特点

1)机器设备的含义 机器设备是指一台(辆)、一套或一组由金属及其

他材料制成,由若干零部件装配起来的,在一种或几种 动力驱动下,能够完成生产、加工、化学反应、运行等 功能或效用的装置。

在自然科学领域中,对机器设备的定义通常包括三大类。

• 按机器设备的不同组合程度分类

机器设备

单台设备 机组 成套设备

4.1.3 机器设备评估的特点

1)以技术检测为基础 2)以单台、单件设备为评估对象 3)多种评估方法并用 4)对被评估机器设备逐一鉴定 5)正确反映损耗补偿 6)正确估算机器设备的贬值 7)正确测定机器设备寿命

4.1.4 机器设备评估的基本程序

(2)自制设备。 自制设备的重置成本一般包括:①制造成本及相配比的期 间费用。制造成本包含的项目比较多,除了直接材料和直接人 工之外,还包括建设单位临时设施费、工程监理费、工程保险 费等;相配比的期间费用指的是应分摊的财务费用和管理费用 等。②大型设备的合理制造利润。③其他必要的合理费用,如 勘察设计费、研究试验费等。④安装调试费。

重置成本=设备历史成本×(设备评估基准日定基物价 指数÷设备购建时定基物价指数)

[例4-3]某机器设备5年前购进,其账面原值为15万元,5年 后对其进行评估。5年间该类设备的定基物价指数分别为 120%和150%,则该设备的重置成本为:

设备重置成本=15×150%÷120%=18.75(万元)

(2)物价指数法。 ①定基物价指数。 ②环比物价指数。它是指以上期为基数的指数。运用

1)国产设备 2)进口设备

1)国产设备 (1)外购设备。 外购设备的重置成本一般包括:①设备的现行购置成本,

注册资产评估师考试辅导试题机器设备评估含答案

第四章机器设备评估一、单项选择题1、企业正在修理改造中尚未投入使用的设备称为()。

A、生产用机器设备B、未使用机器设备C、不需用机器设备D、融资租入机器设备2、进口设备的国外运输保险费的计费基数是()。

A、FOB+关税B、CIF+关税C、FOB+海运费D、CIF+增值税3、复原重置成本与更新重置成本之差表现为()。

A、超额营运成本B、超额投资成本C、功能性贬值D、与功能贬值无关4、鉴定机器设备的实际已使用年限,不需要考虑的因素是()。

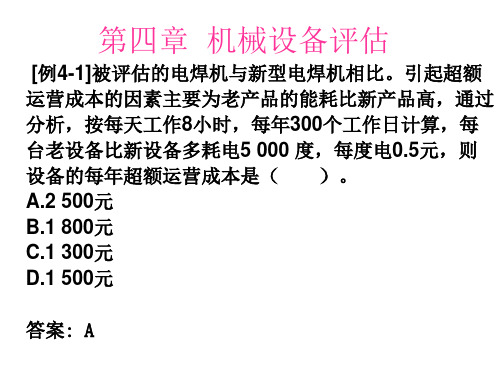

A、设备的使用天数B、设备使用强度C、设备的维修保养水平D、设备的技术进步因素5、被评估的电焊机与新型电焊机相比。

引起超额运营成本的因素主要为老产品的能耗比新产品高,通过分析,按每天工作8小时,每年300个工作日计算,每台老设备比新设备多耗电5 000 度,每度电0.5元,则设备的每年超额运营成本是()。

A、2 500元B、1 800元C、1 300元D、1 500元6、已知被评估设备在评估基准日的主材费为120万元,设备的主材费为全部成本的75%,行业平均成本利润率为10%,不考虑其他因素,则设备的重置成本为()万元。

A、213B、176C、89D、121.887、被评估对象为一台自制大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/公斤,材料利用率为75%,模具的冷加工费为30 000元,热加工费按模具净重每公斤15元,其他费用10 000元,行业平均成本利润率为10%,不考虑其他因素,则该模具的重置成本最接近于()元。

A、98 000B、109 000C、110 000D、121 0008、当设备出现()的情形时,评估时需要考虑其经济性贬值。

A、废品率上升B、维修费用上升C、市场竞争加剧导致使用率持续下降D、技术水平相对落后9、某评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计2 000万元,评估人员经抽样选择了10台具有代表性的设备进行评估,其账面原值共计120万元,经估算其重置成本之和为180万元,则该企业被评估设备的重置成本最接近于()。

资产评估第四章 机器设备评估作业 (1)

第四章机器设备评估习题1、被评估设备为2005年从英国引进设备,进口合同中的FOB价为20万英镑。

2010年10月进行评估时英国厂家不再生产这种设备了,其替代产品的FOB 报价为35万英镑,而国内其他企业2010年6月从英国进口同种设备的CIF报价为30万英镑。

按照通常情况,设备的实际成交价格是报价的90%,境外运杂费为FOB价格的5%,保险费约为FOB的0.5%,,被评估设备的所在企业,以及与之交易的企业均属于进口关税、增值税免税单位,银行手续费按照CIF价格的0.8%计算,国内运杂费按照CIF价格加上银行手续费之和的3%计算,安装调试费包含在设备价格之中不另行计算,设备尚可使用5年,年运营成本比其替代设备每年超支2万人民币,被评估设备所在企业的正常投资回报率为10%,所得税税率为33%。

评估时英镑与美元的汇率为1:1.5,人民币与美元的汇率为8:1,2010年6月至2010年10月进口设备价格没有变化。

要求:(1)计算被评估进口设备的更新重置CIF价格;(2)计算被评估进口设备的重置成本;(3)计算被评估设备的评估值。

2、某设备自制于2010年,评估基准日为2014年6月30日。

根据图纸可知该设备主材为钢材,钢材净消耗4.5 吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。

该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,增值税,城建税,教育费附加等综合税率为18.7%。

试计算该设备的重置成本。

成本主材费率为60%,主要外购件费用18 500元,成本利润率为20%,设计费率为10%,产量l台,综合税率为18.7%。

主材费=4.5÷0.9×2 616=13 080(元)重置成本=(13 080÷60%+18 500)×(1+10%)×(1+20%)=53 196(元)3、被评估成套设备购建于2002年12月,账面价值100万元,2007年12月对设备进行技术改造,追加投资20万元,2012年12月对该设备进行评估。

资产评估作业-机器设备评估

资产评估作业-机器设备评估1、被评估对象为⼀台⾃制⼤型模具,该模具净重2吨,评估基准⽇该模具的材料价格为l5元/公⽄,材料利⽤率为75%,模具的冷加⼯费为30 000元,热加⼯费按模具净重每公⽄l5元,其他费⽤l0 000元,⾏业平均成本利润率为l0%,不考虑其他因素,要求:估算该模具的重置成本2、某化⼯设备,1980年建造,建筑成本项⽬及原始造价成本如表4-13在评估基准⽇:(1)钢材价格上涨了23%,⼈⼯费上涨了39%,机械费上涨了17%,辅材现⾏市场合计为13 328元,电机、阀等外购件现⾏市场价为16 698元,假设利润、税⾦⽔平不变。

(2)由于制造⼯艺的进步,导致主材利⽤率提⾼,钢材的⽤量⽐过去节约了20%,⼈⼯⼯时和机械⼯时也分别节约15%和8%。

试计算该设备更新重置成本。

3、某设备为⾮标准⾃制设备,购建⽇为1995年12⽉,评估基准⽇为2003年9⽉30⽇。

根据设计图纸,该设备主材为钢材,主材的净消耗量为25.5吨,评估基准⽇钢材不含税市场价为3500元/吨。

另外,所需主要外购件不含税费⽤为55680元。

主材利⽤率为90%,主材成本率为180%,成本利润率为15%,设计费率16%,产量1台。

根据要求计算该设备的重置成本(不考虑税⾦)。

4、甲评估机构对进⼝成套设备A进⾏评估,评估基准⽇为2008年12⽉31⽇。

A设备由美国⽣产,于1994年进⼝,并于当年12⽉31⽇正式投⼊使⽤。

A设备账⾯原值为8500万元⼈民币,其中64%以外汇⽀付,36%以⼈民币⽀付。

⽀付的外汇部分由设备离岸价、国外运费、国外运输保险费构成,其中国外运费(按体积及重量标准计算)为30万美元、国外运输保险费为25万美元。

⽀付的⼈民币部分由关税、增值税、外贸及银⾏⼿续费、国内运输费、国内保险费、设备安装调试费等组成,其中运输费为165万元,保险费为10万元,设备安装调试费⽤289万元。

在运输费⽤中由于企业⼈员失误,错填运输单致运输费⽤⽐正常运输费⽤多⽀出50万元,进⼝设备时美元对⼈民币的汇率为1:8。

《资产评估》最新完整版详解课后习题及答案-第四章机器设备评估

第四章机器设备评估一、单项选择题1.机器设备本体的重置成本通常是指设备的(D ) .A.购买价+运杂费B.建造价+安装费C.购买价+运杂费+安装费D.购买价或建造价2.机器设备评估中的直接法是确定(C )重置成本最常使用的方法。

A.非标准设备B.专用设备C.通用设备D.自制设备3.下列关于运用物价指数法估测设备重置成本的说法中,正确的是(D ) .A. 一般应采用综合物价指数B.对进口设备应采用国内物价指数C.所得到的重置成本一般反映更新重置成本D.所得到的重置成本一般反映复原重置成本4.机器设备评估中的综合估价法是利用了设备的(C)之间的比例关系设计的。

A.投入与产出B.费用与收入C.设备重置成本与主材和主要外购件费用D.价值与功能5.进口机器设备消费税的计税基数是设备的(C )0A. FOB+关税B. FOB+关税+增值税C. CIF+关税D. CIF+关税+增值税6.设备的(D )属于进口设备的从属费用。

A.到岸价B.离岸价C.国内运杂费D.国外运杂费7.机器设备重置成本中的直接费用包括(D )。

A.各种管理费用B.总体设计费用C.人员培训费用D.安装调试费用8.计算机器设备的重置成本时,不应计入的费用是(A ) oA.维修费用B.购建费用C.安装费用D.调试费用9.估测通用设备的重置成本,评估师一般应首先考虑使用(D ) .A.价格指数法B.功能价值法C.重置核算法D.询价法询价再考虑其他费用10.进口设备的到岸价格的具体构成是(C )。

A.设备的离岸价+进口关税B.设备的离岸价+海外运杂费+进口关税C.设备的离岸价+海外运杂费+境外运输保险费D.设备的离岸价+境外运输保险费11.采用物价指数法评估进口设备所适用的价格指数是(B)。

A,设备进口国零售商品价格指数 B.设备出口国分类物价指数C.设备出口国综合价格指数D.设备出口国零售商品价格指数12.设备成新率是指(C)。

A.设备综合性陈旧贬值率的倒数B.设备有形损耗率的倒数C.设备有形损耗率与1的差率D.设备现实状态与设备重置成本的比率13,机器设备的经济寿命是指(B)。

资产评估(第4章机器设备评估)课件

• 分析:该机床服役期限仅2年,且在市场上仍很流行, 一般来说技术条件变化不大,故用复原重置成本评估 较现实。

资产评估(第4章机器设备评估)

计算过程: 机床采购重置全价=5×(1+20%)=6万元 运杂费重估价=0.1×2=0.2万元 安装费重估价=0.3×(1+40%)=0.42万元 调试费重估价=0.1×(1+15%)=0.115万元

综合以上各项,该机床原地续用的重置全价为: • 6+(0.2+0.42+0.115)=6.735万元

造纸) 3.非标准设备——国家不予定型的自制设备

资产评估(第4章机器设备评估)

(三)按机器设备自动化程度分类 1.自动化设备(数控机床) 2.半自动化设备(半自动锻锤) 3.其他设备(手动吊车) (四)按机器设备使用状况分类 1.在用设备 2.封存设备 3.库存设备

资产评估(第4章机器设备评估)

(五) 按来源分类: 自制

五、机器设备评估程序 (一)评估准备 (二)现场工作 1.逐台(件)核实评估对象 2.对待评估设备进行必要的分类 3.设备鉴定——现场工作的重点 (三)确定设备的评估经济技术参数 (四)计算评估值 (五)撰写评估报告 (六)评估报告的审核与报出

资产评估(第4章机器设备评估)

六、机器设备评估方法的适用性 (一)成本法的适用范围 • 主要适用于继续使用前提下不具备独立获利能力

的单台(件)设备。 • 在非继续使用前提下,若待估设备无市场参照物,

也可使用成本法。 (二)市场法的适用范围 • 市价法主要适用于单项设备的变现价或交易,但

《资产评估学》练习题:第四章机器设备评估

上海财经大学《资产评估学》课程各章习题和参考答案第四章机器设备评估一、单项选择题1.成本法主要适用于评估()。

A.可连续计量预期收益的设备B.可正常变现的设备C.可获得非正常变现价格的设备D.续用,但无法预测未来收益的设备2.计算重置成本时,不应计入的费用是()。

A.购建费用B.维修费用C.安装费用D.调试费用3.用物价指数法估算的资产成本是资产的()。

A.更新重置成本B.复原重置成本C.既可以是更新重置成本,也可以是复原重置成本D.既不是更新重置成本。

也不是复原重置成本4.设备的加权投资年限是()。

A.设备已使用年限×更新成本B.设备更新成本合计C.设备加权更新成本合计÷更新成本合计D.设备加权更新成本合计5.当设备出现()时,评估时需要考虑其经济性贬值。

利用率下降B.竞争加剧C.使用效益下降D.技术水平相对落后6.持续使用假设前提下的机器设备评估最适用()。

A.成本法B.市场法C.收益法D.统计分析法7.决定设备成新率的关键因素是()。

A.设备的技术水平B.设备的功能C.设备的使用程度D.设备购置的时间8.由于社会对产品的需要量降低使产品销售困难,从而导致生产该产品的设备开工不足,并由此引起设备贬值,这种贬值成为()A.功能性贬值B.实体性贬值C.经济性贬值D.无形损耗贬值9.某经技术改造设备已使用6年,设计总使用年限为12年,经计算到评估基准日,其加权投资年限为4年,该设备的成新率最接近于()。

A.33%B.40%C.50%D.66%10.某评估机构于2000年1月对某设备进行评估,该设备为1990年1月购建,帐面原值为100万元。

已知1990年1月定基物价指数为120%,1995年定基物价指数为140%,评估基准日定基物价指数为160%,该设备综合成新率为60%,则该设备的评估值最接近于()。

A.96万元B.68.57万元C.80万元D.161.28万元二、多项选择题1.机器设备贬值的因素比较复杂,但一般应包括()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章机器设备评估习题

1、被评估设备为2005年从英国引进设备,进口合同中的FOB价为20万英镑。

2010年10月进行评估时英国厂家不再生产这种设备了,其替代产品的FOB 报价为35万英镑,而国内其他企业2010年6月从英国进口同种设备的CIF报价为30万英镑。

按照通常情况,设备的实际成交价格是报价的90%,境外运杂费为FOB价格的5%,保险费约为FOB的0.5%,,被评估设备的所在企业,以及与之交易的企业均属于进口关税、增值税免税单位,银行手续费按照CIF价格的0.8%计算,国内运杂费按照CIF价格加上银行手续费之和的3%计算,安装调试费包含在设备价格之中不另行计算,设备尚可使用5年,年运营成本比其替代设备每年超支2万人民币,被评估设备所在企业的正常投资回报率为10%,所得税税率为33%。

评估时英镑与美元的汇率为1:1.5,人民币与美元的汇率为8:1,2010年6月至2010年10月进口设备价格没有变化。

要求:(1)计算被评估进口设备的更新重置CIF价格;

(2)计算被评估进口设备的重置成本;

(3)计算被评估设备的评估值。

2、某设备自制于2010年,评估基准日为2014年6月30日。

根据图纸可知该设备主材为钢材,钢材净消耗4.5 吨,评估基准日不含税钢材市场价每吨2616元,自制过程中消耗各种主要外购件不含税市场价为18 500元。

该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,增值税,城建税,教育费附加等综合税率为18.7%。

试计算该设备的重置成本。

成本主材费率为60%,主要外购件费用18 500元,成本利润率为20%,设计费率为10%,产量l台,综合税率为18.7%。

主材费=4.5÷0.9×2 616=13 080(元)

重置成本=(13 080÷60%+18 500)×(1+10%)×(1+20%)=53 196(元)

3、被评估成套设备购建于2002年12月,账面价值100万元,2007年12月对设备进行技术改造,追加投资20万元,2012年12月对该设备进行评估。

经评估人员调查分析得到如下数据:

(1)从2002年到2007年,每年该类设备价格上升率为10%,而从2007年至2012年设备价格维持不变;

(2)该设备的月人工成本比其替代设备超支2000元;

(3)被估设备所在企业的正常投资报酬率为10%,规模经济效益指数为0.7,所得税率为33%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的80%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。

要求:根据上述条件估算该设备的有关技术经济参数和评估价值(以万元为单位,计算结果保留两位小数)。

(1)计算被估设备各部分的重置成本

技术改造以外金额的重置成本=100×(1+10%)^5=161.05(万元)

技术改造部分的重置成本=20(万元)

被估设备的重置成本=161.05+20=181.05(万元)。

(2)实体性贬值计算

技术改造以外金额的重置成本占总重置成本比例=161.05/181.05=88.95%

技术改造部分以外的实体性贬值率=10×80%/[(10×80%)+5]=61.54%

技术改造部分的重置成本占总重置成本比例=20/181.05=11.05%

技术改造部分的实体性贬值率=5×80%/[(5×80%)+5]=44.44%

实体性贬值率=88.95%×61.54%+11.05%×44.44%=60%

实体性贬值额=181.05×60%=108.63(万元)。

(3)功能性贬值

=(2 000/10 000)×12×(1-25%)×(P/A,10%,5)

=1.8×3.7908=6.82(万元)

注:因为本题是以万元为单位,所以需要将2 000元换算成以万元为单位的金额,2 000/10 000=0.2(万元)。

(4)经济性贬值:

由于在未来5年中设备利用率能达到设计要求,所以不存在经济性贬值。

(5)计算该设备的评估值

=重置成本-实体性贬值-功能性贬值

=181.05-108.63-6.82=65.6(万元)。

4、某被评估设备购建于2005年6月,账面原值100万元,2008年6月对该设备进行了技术改造,以使用某种专利技术,改造费用为10万元,2009年6

月对该设备进行评估,评估基准日为2009年6月30日。

现得到以下数据:(1)2005年至2009年该类设备的定基价格指数分别为105%、110%、110%、115%、120%;

(2)被评估设备的月人工成本比同类设备节约1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,该企业为正常纳税企业(所得税率33%);

(4)经过了解,得知该设备在评估使用期间因技术改造等原因,其实际利用率为正常利用率的60%,经过评估人员鉴定分析认为,被评估设备尚可使用6年,预计评估基准日后其利用率可以达到设计标准的80%。

要求:根据上述条件估算该设备的有关技术经济参数和评估价值。