房地产市场报告-东莞市2020年房地产市场半年报(合富)

房地产开发项目年度工作总结范文6篇

房地产开发项目年度工作总结范文6篇第1篇示例:2019年,是我公司房地产开发项目的丰收年。

在公司领导的正确指导下,全体员工团结合作,克服诸多困难,取得了一系列令人瞩目的成绩。

现就本年度工作总结如下:一、项目进展情况公司在2019年共开发了5个地产项目,涵盖住宅、商业和办公楼等多个领域。

南京金地花园小区项目顺利完工并已售罄,实现了预期的销售目标;广州中央商城项目取得了重大突破,成为当地商业地产的新地标。

公司还开展了多个土地收购项目,为未来的发展奠定了坚实基础。

二、销售业绩在公司全体员工的共同努力下,我公司的销售业绩实现了跨越式的增长。

全年销售额达到了10亿元,同比增长30%。

广州中央商城项目的销售额更是达到了2亿元,为公司贡献了巨大的收益。

三、品质管控公司一直坚持“品质至上”的理念,2019年更是在品质管控方面取得了显著的成绩。

我们在开发过程中严格把关,力求做到每一个细节都符合最高标准。

公司还专门成立了质量监督小组,对项目进行全程跟踪监控,确保交付给客户的每一处房屋都是合格的。

四、团队建设公司高度重视员工的培训和团队建设,2019年举办了多次内外培训班和研讨会,以提高员工的专业素养和团队协作能力。

公司还建立了奖惩制度,激励员工发挥潜力,充分展现团队的凝聚力和战斗力。

五、公共责任公司作为社会企业,始终不忘履行公共责任。

我们积极参与地方社区活动,为当地居民提供各种支持和帮助。

公司还定期开展环保宣传活动,呼吁大家共同关注环境保护问题,为建设美丽城市贡献力量。

六、展望未来展望2020年,公司将继续秉承“诚信、创新、服务、卓越”的经营理念,继续推进项目建设,提升品质管控水平,加强团队建设,履行公共责任,实现更加辉煌的成绩。

我们坚信,在公司领导的正确引领下,全体员工团结奋进的前进道路上,必将创造更加灿烂的明天。

以上就是我公司2019年度房地产开发项目工作总结,谨此报告,希望领导和同事们能够给予指导和支持,共同开创美好未来!第2篇示例:房地产开发项目年度工作总结一、项目概况回顾过去一年的工作,我们团队在房地产开发项目上取得了一定的成绩。

2020年中山房地产市场年报

69 37% 59 100 -42%

库存

套数 57763 65781 面积 663 754

-12% -12%

13588 15332

152

173

-11% 11885 9965 -12% 142 118

19% 20%

21003 233

25237 -17% 5503 8427 -35% 5784 6820 -15%

a) 宏观数据:国家统计局、广东省统计局、中山市统计局 b)房地产数据:中山市统计局、中山国土资源局、中山市房地产交易登记管理 所、合富研究院

c) 土地市场数据:中山国土资源局、中山统计局

版权声明:

本报告仅作提供资料之用,并不构成合富研究院提供任何专业建议或服务。合富研 究院不对任何方因使用本文件而导致的任何损失承担责任。本报告版权归合富研究 院所有,如需引用和转载,需征得合富研究院的书面同意。如需引用报告中的信 息,请增加“由于任何统计时间和口径的差异,可能出现与相关政府部门最终公布 数据不一致的情形,最终以政府部门权威数据为准”的提示。任何人使用本报告, 视为同意以上申明。

新增

套数 38671 44232 面积 411 477

-13% -14%

9430 10776 -12% 10760 7371 46%

103

125 -18% 119 78 53%

8993 95

14586 -38% 5406 6295 -14% 4082 5204 -22%

155 -39% 53

62 -15% 41

中山市共有24个镇区,共分为5个板块:

• 主城区板块:东区、石岐区、西区、南区 • 泛城区板块:火炬、沙溪、港口、大涌、五桂山 • 南部板块:坦洲、三乡、南朗、板芙、神湾 • 北部板块:三角、南头、黄圃、民众、阜沙 • 西北板块:古镇、小榄、东升、东凤、横栏

1~10月东莞房地产市场报告

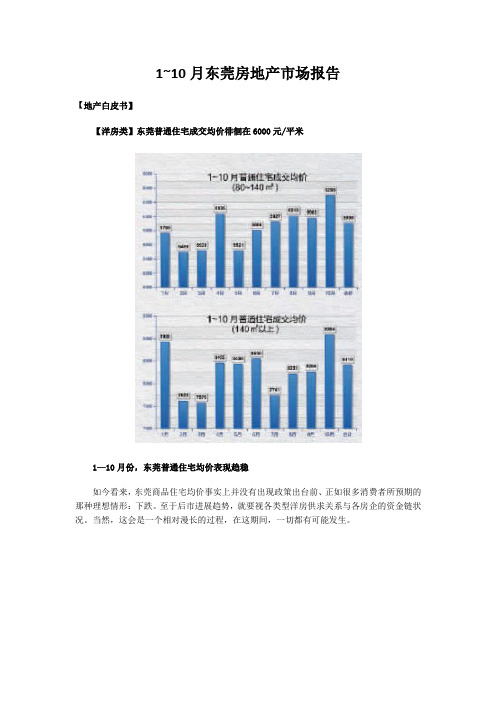

1~10月东莞房地产市场报告【地产白皮书】【洋房类】东莞普通住宅成交均价徘徊在6000元/平米1—10月份,东莞普通住宅均价表现趋稳如今看来,东莞商品住宅均价事实上并没有出现政策出台前、正如很多消费者所预期的那种理想情形:下跌。

至于后市进展趋势,就要视各类型洋房供求关系与各房企的资金链状况。

当然,这会是一个相对漫长的过程,在这期间,一切都有可能发生。

市场1—4月4月新政实施前成交稳固开发商去年都狠狠赚了一把,这并非无稽之谈。

单个房企年销售额突破30亿元的,在东莞,就有两个,这是东莞房地产自掀开进展帷幕之际,开创的第一个新局面。

其他房企同比2008年,业绩都实现了翻一番的销售目标。

分析2009年的销售数据,与各房企旗下的各类型产品的积极奉献不无关系。

从整个市场层面而言,不论是大户豪宅、抑或者中等户型、别墅去年的消化都呈现出良好态势的特征。

去年底,银行有关收紧二套房贷的迹象在市场一线得到验证。

时值春节前后,一些进展商很敏锐,利用元旦销售节点,迅速出货,并在2010年开年之际,再度取得了一个良好的销售业绩;也有一些进展商或者囿于工程进度、或者看不清市场变化等原因,要么赶不上、要么不推货,1月份就这样转眼滑过。

但从整体来看,销售数据并不难看:1月份,80—140平方米的户型,卖了1834套。

140平方米以上的户型,卖了688套。

2月份,恰遇传统佳节,因此,成交不旺盛,是开发商意料中之事。

结合1、2月份的市场表现,各房企甚至在今年两会召开前夕,都寄予政府放宽货币政策的深切期望。

只要政府放宽货币政策,关于房地产来说,就是一个极大的利好。

由于两会所透露的一些信息,被一些楼市专家普遍解读为一种积极,因此,很多房企代表在紧接着对4月份楼市走向预期之际,都不约而同地采取乐观态度,他们有理由坚信:大阳春会紧随而至。

需要看到的一个现象:3月份普通住宅新增供应还不到900套,仅为1月份的1/3,而成交量还是有1553套。

房地产尽调

XX项目集合资金信托计划尽职调查报告(报告完成日期:2011年05月30日)目录1项目背景与交易结构概述1 1.1项目背景1 1.2交易结构概述1 2融资人资信情况2 2.1融资公司基本情况2 2.2融资公司经营情况2 2.3融资人财务状况2 2.4融资人银行贷款及对外担保情况3 3项目概况和建设情况4 3.1项目基本情况4 3.2项目建设条件5 3.3项目建设实施进度5 3.4项目的设计、施工、监理情况5 4项目市场情况7 4.1项目投资环境7 4.2项目分析及市场情况14 4.3项目租售情况预测18 5项目财务效益评估19 5.1房地产项目总投资预测19 5.2项目资金来源情况20 5.3项目损益预测21 5.4项目有关财务效益指标22 6信托方案与风险防范措施22 6.1交易结构安排及信托计划摘要22 7意见及建议23 8项目资料错误!未定义书签。

1项目背景与交易结构概述1.1 项目背景2004年12月07日,XX有限公司通过置换方式取得位于广东省惠州市仲恺高新区20号小区面积为42,229.2平方米的国有建设用地(下称“项目土地”)使用权,并获准在项目土地上开发房地产项目(以下简称“合作项目”)。

为了合作项目的顺利开发,XX公司向XX信托申请融资,由XX信托依法设立并发行信托计划,募集资金对XX公司进行股权投资,专项用于合作项目的开发和经营。

1.2 交易结构概述1.2.1 本项目的信托结构融资方式:股权投资融资总成本%/年。

融资人要求信托资金到位时间:2011年6月30日信托期限:2年公司收入:保管人保管费: %/年,以保管合同的约定为准。

受益人的预期收益:待定项目发行计划(适用于集合类项目):1.2.2 项目现状合作项目位于广东省惠州市仲恺高新区,项目土地的使用权系通过竞拍、项目公司股权转让的方式取得,XX公司系专门开发合作项目的项目公司。

项目土地占地面积为42,229.2平方米,规划的总建筑面积为330,724平方米,项目土地总价为30,405万元,折合楼面地价为919元/平方米。

2024年房地产销售上半年工作总结精选(3篇)

2024年房地产销售上半年工作总结精选自今年____月底加盟____,我到公司已经有____个月的时间了,对公司的业务渐渐地熟悉。

分管的____分公司、____分公司、____及____上半年的运营情况,我总结为四个字:危机、商机。

一、关键词:危机____,当互联网+的风潮席卷神州大地时,做为以传统媒体为主要阵地的我们面临着前所未有的挑战。

传统纸媒的广告量呈断崖式的直线下降已成为今年来的新常态,动辄下滑____%,甚至____%的传闻一一成为现实,面对这样的现实,我们代理的几家传统媒体,同样也喜忧参半。

原因主要有三方面:首先是市场的大环境影响。

这两年来国家采用的限购、限贷的宏观调控政策,对楼市起到了前所未有的抑制作用,市场的信心受到了沉重的打击。

于是,即使今年年初,各地纷纷出台取消限购、限贷的救助政策,虽然对市场是利好消息,但消费者并不买帐,市场观望气氛仍然较浓。

尤其是上半年股市的“大牛”,全民皆股的行情,把限购、限贷取消的利好政策消耗贻尽。

其次是开发商传播渠道的多样化,电商、渠道商等新资源异军突起,大大削减了传统媒体纸媒的传播效果。

弃纸媒化,成为当前开发商选择投放方式的首选,其中最为重要的原因是纸媒的性价比大幅下降,而各传统纸媒仍然固守姿态,不愿低头,“没预算!”成为各开发商应对纸媒的新常态。

同样地,前两年还风头正劲的电波媒体,曾经一度被认为将取代纸媒成为开发商的新宠,然而,在以效果付费的时代下,今年起电波媒体同样也遇上了“没效果”的尴尬。

____虽然是起步较迟,该项目是去年拿的项目,我进公司是今年____月底,当时的906仅收入____多万元。

蔡副总裁与我多次就电台的节目制作、客户资源进行分析和沟通,____月份定下了快活买房节目嘉宾,此后我亲自出面协调了____、____、____等多家开发商的投放工作。

上个月经过我们的监播,我们的条数是____各大主流电台条数最多的,然而量却上得比较慢。

2017东莞房地产市场分析年报.pdf

元/㎡ 3000 2500 2000 1500 1000

500 0

2009-2013年东莞商住用地成交楼面地价走势

成交楼面地价

同比

1731

1939

1724

2386 38.40%

2653

6.65% 2009

12.02% 2010

-11.09% 2011

2012

11.19% 2013

50.00% 40.00% 30.00% 20.00% 10.00% 0.00% -10.00% -20.00%

【住建部:交易税不得转嫁购房者,否则严惩不贷】 3月5日,2013年全国两会期间,住建部副部长齐骥接受访谈时说,40个重点城市的住房信息基本 上已经联网;新的税收调整也是为了遏制以投机、投资为目标购房的行为;将交易所得税转嫁给 购房者的行为严重违规,国家将会出台保护购房者利益的措施。

【两部委:坚决遏制“小产权房”违法乱象】 2月份,中共中央、国务院印发了《关于加快发展现代农业 ,进一步增强农村发展活力的若干意 见》。文件要求,完善征地补偿办法,合理确定补偿标准,严格征地程序,约束征地行为,补偿 资金不落实的不得批准和实施征地。同时,文件要求加快修订土地管理法,尽快出台农民集体所 有土地征收补偿条例。

万㎡

900

土地成交面积 商住用地成交面积

784.36

800

其它, 7%

700

681.92 655.83

600 510.57 500

400

300

200

185.21

100

204.09

394.88 307.41

134.58

291.37

0 2009

2010

2011

2024年上半年房地产市场总结及下半年展望范本(2篇)

2024年上半年房地产市场总结及下半年展望范本____年上半年房地产市场总结及下半年展望在____年上半年,全球房地产市场经历了许多变化和挑战。

由于新冠疫情的全球流行以及经济的不稳定,整个房地产市场受到了较大的影响。

以下是对____年上半年房地产市场的总结以及对下半年市场的展望。

一、____年上半年房地产市场总结1. 市场需求下降:受到疫情的影响,许多人推迟了购房计划,导致房地产市场的需求下降。

此外,随着经济衰退和就业率下降,许多人也没有购房的能力。

因此,上半年房地产市场的销售量大幅下降。

2. 房价稳定:由于市场需求下降,供应超过需求,导致房价相对稳定。

在上半年,房价呈现小幅波动,但整体上不出现大幅度下跌的情况。

3. 国内外投资减少:由于全球经济的不稳定以及疫情的冲击,许多国内外投资者对房地产市场持观望态度,减少了资金的投入。

这给房地产市场带来了一定的压力。

4. 刚需市场成为关注重点:面对市场需求的下降,开发商开始重点关注刚需市场,推出更多适合低收入人群和年轻人的价格合理的房产项目。

5. 投资市场走低:受到房地产市场整体情况的影响,房地产投资市场也出现了下滑的趋势。

投资者对于房地产市场的信心不足,投资金额减少。

二、____年下半年房地产市场展望1. 国内经济逐渐稳定:随着疫苗研发的进展和经济复苏的努力,预计____年下半年国内经济将逐渐稳定。

这将有助于提振市场信心和恢复购房需求。

2. 政府政策刺激市场:为了促进经济复苏和稳定房地产市场,政府可能会采取一系列措施,如降低利率、放宽购房政策等。

这将刺激购房需求,并对市场产生积极影响。

3. 供应调整:受到上半年市场需求下降的影响,开发商可能会调整项目规模和供应数量。

他们可能会更加关注市场需求和消费者需求,推出更符合市场需求的产品。

4. 二手房市场活跃:随着购房需求的回升和市场信心的提高,预计二手房市场将更加活跃。

许多人可能会选择升级房产或者投资房产,这将促进二手房市场的增长。

房地产销售周报:关注偿债优质企业,销售持续改善、因城施策松紧互现

行业报告 | 行业研究周报房地产证券研究报告 2020年08月23日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************资料来源:贝格数据相关报告1 《房地产-行业点评:销售端持续向好、投资端再超预期——统计局7月数据点评》 2020-08-182 《房地产-行业研究周报:量价齐升,销售持续改善,关注低估值优质房企——房地产销售周报0816》 2020-08-163 《房地产-行业研究周报:土地市场热度持续趋缓,关注低估值优质房企——房地产土地周报0816》 2020-08-16行业走势图关注偿债优质企业,销售持续改善、因城施策松紧互现——房地产销售周报0823行业追踪(2020.8.10-2020.8.16)一手房:环比上升0.1%,同比上升26.54%,累计同比下降16.73%本周跟踪36大城市一手房合计成交4.09万套,环比上升0.1%,同比上升26.54%,累计同比下降16.73%,较前一周增加1.09个百分点。

其中一线、二线、三线城市环比增速分别4.17%、-6.43%、12.79%;同比增速分别为42.83%、26.92%、16.41%;累计同比增速分别为-15.75%、-13.62%、-22.7%,较上周分别增加1.75、0.93、0.97个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-12.75%、13.61%、16.58%、-6.98%;累计同比分别为-18.3%、-19.84%、-11.62%、-9.14%,较上周分别变动2.92、1.32、1.9、1.13个百分点。

二手房:环比上升3.95%,同比上升30.62%,累计同比下降0.34%本周跟踪的11个城市二手房成交合计1.52万套,环比上升3.95%,同比上升30.62%,累计同比下降0.34%,较上周增加1.81个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10.0% 8.0% 6.0% 4.0% 2.0% 0.0% -2.0% -4.0% -6.0% PPI

中国PPI与CPI每月走势情况

CPI

2012.01 2012.04 2012.07 2012.10 2013.01 2013.04 2013.07 2013.10 2014.01 2014.04 2014.07 2014.10 2015.01 2015.04 2015.07 2015.10 2016.01 2016.04 2016.07 2016.10 2017.01 2017.04 2017.07 2017.10 2018.01 2018.04 2018.07 2018.10 2019.01 2019.04 2019.07 2019.10 2020.01 2020.04

东莞房地产半年报

PMI指数处于明显的回升态势,说明经济处于复苏进程

东莞房地产半年报

3月后,采购经理人指数均在荣枯线之上,说明中国经济处于持续复苏态势。其中制造业指数连续4个月环比增加, 非制造业指数在6月份结束了连续6个月回落的态势,呈现环比增长。

采购经理人指数走势情况

60 50 40 30 20 10

内

东莞1-6月商住用地成交面积127万平方米,同比增加3倍,创历史最高。 东莞1-6月一手住宅成交面积244.2万平方米,实现“转正”,同比增加3.5%

容

东莞6月底一手住宅库存面积仅299万平方米,去库存时间仅5个月,超低库存。

提

上半年东莞商住供地“井喷”,拍地潮重现。

要

上半年东莞高层洋房供不应求创近7年同期程度最深。 上半年东莞别墅市场叠墅产品供需比重同比大增。

░ 高度 ░ 深度 ░ 广度 ░ 合富研究院(东莞)出品

强势复苏 东莞上半年成交同比增长

目录

6月制造业和非制造业PMI处于荣枯线之上,经济持续处于复苏进程

全国经济“三大马车”萎缩幅度收窄,但增长乏力,东莞经济受疫情冲击较大。

5月全国70大中城市房价环比上涨城市数量57个,连续3月明显升温。

上半年东莞多个片区供需两旺,临深片区去货迅速。

上半年东莞商业供需齐创历史新低,疫情重挫商业市场。

上半年东莞住宅开工同比增3成,处同期低位。

目录

核心数据

指标

6月制造业PMI

6月非制造业PMI

全

5月CPI(%)

国 经

5月PPI(%)

济 1-5月固定资产投资(亿元)

1-5月消费品零售(亿元)

1-5月外贸出口(亿美元)

0

10.00% 0.00% -10.00% -20.00% -30.00% -40.00% -50.00%

制造业

非制造业

制造业同比

非制造业同比

上半年中国加强流动性,以对冲疫情影响,快速恢复经济

东莞房地产半年报

为对冲疫情对经济的影响,加快经济的恢复,上半年中国运用一切可能的手段,加强流动性,如降息,加大货币供应, 降准,逆回购,国债等。虽然流向房地产的资金被受严格限制,但整体的流动性宽裕,为楼市的复苏提供了良好条件。

环比 上升0.3 上升0.8 下降0.9 下降4.3

-

减少1个 增加7个

指标

1-6月商住地成交面积(万m²)

1-6月商住地成交金额(亿元)

1-6月商住地楼面地价(元/m²)

6月商品房供应面积(万m²)

6月商品房成交面积(万m²)

6月商品房成交金额(亿元)

东 6月商品房参考均价(元/m²)

莞 楼

6月住宅供应面积(万m²)

30

20

10

-10

0

上半年全国楼市回温趋势明显

国家统计局数据显示,2020年5月全国70大中城市,同比上涨数量62个,虽较4月减少1个,但仍占绝对比例,上涨城 市仍居主流;环比来看,上涨城市数量由4月的50个增加至5月的57个,连续3个月大幅增加,房价回温趋势明显。

同比上涨

70大中城市房价同比数量情况(个)

同比 307% 285% -14% -23% 35% 54% 15% 14% 50% 72% 15% -34% -17.8% 3.5% 16.6%

环比 -

43% 52% 56% 3% 56% 59% 62% 2% -11%

-

目录

疫情导致需求减弱,CPI和PPI同步持续回落

2020年1月中国CPI创了历史新高,PPI亦回升至近5个月高位。1月下旬疫情爆发后,需求大幅减弱,两个重要的反 映生产和生活价格指数CPI和PPI同步持续回落。5月PPI指数创下2016年7月以来最低。CPI则创下2019年5月以来最低。

30.0%

2011-2020历年截至5月关于货币方面的表现

20.0%

10.0%

0.0% -10.0%

2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年 2020年

-20.0%

货币供应(同比%)

新增信贷(同比%)

存金率(%)80ຫໍສະໝຸດ 706050

40

同比持平

同比下跌

80

70

60

50

40

30

20

10

0

2018.01 2018.02 2018.03 2018.04 2018.05 2018.06 2018.07 2018.08 2018.09 2018.10 2018.11 2018.12 2019.01 2019.02 2019.03 2019.04 2019.05 2019.06 2019.07 2019.08 2019.09 2019.10 2019.11 2019.12 2020.01 2020.02 2020.03 2020.04 2020.05

1-5月房地产开发投资(亿元)

全 1-5月商品房销售面积(万m²)

国 楼

1-5月商品房新开工面积(万m²)

市 5月70大中城市同比上涨数量

5月70大中城市环比上涨数量

数值 50.9 54.4 2.4 -3.7 199194 138730 8850 21963 21978 28203 62 57

同比 上升1.5 上升0.2 下降0.3 下降0.6 -8.4% -13.5% -7.7% -7.7% -26.3% -27.2% 减少8个 减少10个

市 6月住宅成交面积(万m²)

6月住宅成交金额(亿元)

6月住宅参考均价(元/m²)

6月住宅库存面积(万m²)

1-6月住宅供应面积(万m²)

1-6月住宅成交面积(万m²)

1-6月住宅参考均价(元/m²)

数值 126.9 401.7 10665 53.3 94.6 212.9 22512 46.3 83.1 192.9 23209 299 161.3 244.2 22815