境外所得税抵免计算明细表

境外所得个人所得税抵免明细表

(一)应纳税所得额

四、财产租赁 (二)应纳税额

所得

(三)减免税额

(四)抵免限额

(一)收入

(二)财产原值

五、财产转让 (三)合理税费

所得

(四)应纳税所得额

(五)应纳税额

(六)减免税额

2

3

4

5

6

7

8

9

-

-

-

-

10

-

-

-

-

11

-

12

-

-

13

-

14

15

-

-

-

-

16

-

-

-

-

17

-

18

-

19

-

20

-

-

-

-

21

-

一、综合所得

特许权使用费 (二)费用

(三)毛收入(暂定名)

(四)应纳税额

(五)减免税额(按汇缴地规则计算)

(六)抵免限额

(一)收入总额

(二)成本费用

(三)应纳税所得额 二、经营所得

(四)应纳税额

(五)减免税额

(六)抵免限额

(一)应纳税所得额

三、利息、股 (二)应纳税额

息、红利所得 (三)减免税额

(四)抵免限额

22

-Leabharlann 23-24-

-

-

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

-

-

-

1

内部资料 不得外传

(七)抵免限额

32

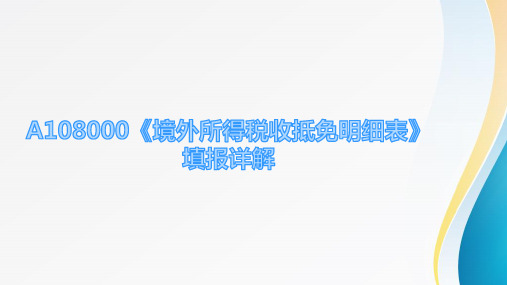

A06594《境外所得纳税调整后所得明细表》(A108010)

A06594《境外所得纳税调整后所得明细表》(A108010)【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)【表单】境外所得纳税调整后所得明细表(A108010)行次国家(地区)境外税后所得境外所得可抵免的所得税额境外税前所得境外分支机构收入与支出纳税调整额境外分支机构调整分摊扣除的有关成本费用境外所得对应调整的相关成本费用支出境外所得纳税调整后所得分支机构机构营业利润所得股息、红利等权益性投资所得利息所得租金所得特许权使用费所得财产转让所得其他所得小计直接缴纳的所得税额间接负担的所得税额享受税收饶让抵免税额小计1 2 3 4 5 6 7 89(2+3+4+10 11 1213(10+11+14(9+115 16 1718(14+155+6+7+8)12)0+11)-16-17)12345678910 合计【表单说明】本表适用于取得境外所得的纳税人填报。

纳税人应根据税法、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)和《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(国家税务总局公告2010年第1号)规定,填报本年来源于或发生于不同国家、地区的所得按照税法规定计算的境外所得纳税调整后所得。

(一)、有关项目填报说明1.第1列“国家(地区)”:填报纳税人境外所得来源的国家(地区)名称,来源于同一个国家(地区)的境外所得可合并到一行填报。

2.第2列至第9列“境外税后所得”:填报纳税人取得的来源于境外的税后所得,其中:第3列股息、红利等权益性投资所得包含通过《受控外国企业信息报告表》(国家税务总局公告2014年第38号附件2)计算的视同分配给企业的股息。

3.第10列“直接缴纳的所得税额”:填报纳税人来源于境外的营业利润所得在境外所缴纳的企业所得税,以及就来源于或发生于境外的股息、红利等权益性投资所得、利息、租金、特许权使用费、财产转让等所得在境外被源泉扣缴的预提所得税。

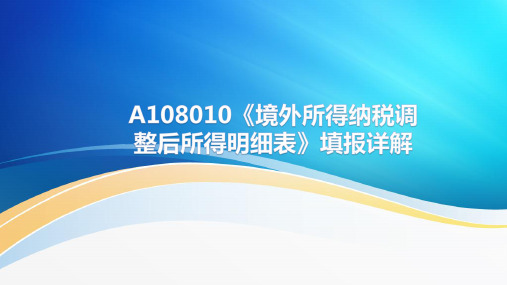

案例解析《境外所得税抵免计算明细表》的填报

案例解析《境外所得税抵免计算明细表》的填报原文地址:案例解析《境外所得税抵免计算明细表》的填报作者:注册税务师齐洪涛作者:墨育新秦文娇又是一年一度汇算清缴时,《境外所得税抵免计算明细表》作为企业年度审报表中较为复杂的一张报表,对于其与相关年度申报表中相关数字间的表间关系和表内关系,许多财税人员都莫衷一是。

本文结合案例,根据《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税[2009]125号)、《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(2010年第1号),探讨一下《境外所得税抵免计算明细表》的填报方法。

一、境外所得税抵免方式(一)境外所得税的直接抵免。

企业直接来源于境外的所得采用直接抵免方式。

企业直接来源于中国境外的应税所得分为两大类,一类是来源于设立在境外的分支机构取得的所得;一类是在境外未设立分支机构,但有来源于境外的利息、租金、特许权使用费、转让财产等所得。

即对于总分机构的境外收益,其分机构不具有分配利润职能,境外分支机构取得的各项所得,不属于投资收益,而属于经济收益,作为营业利润,应当计入所属年度的企业应纳税所得额,进行直接抵免。

(二)境外所得税间接抵免。

居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在抵免限额内抵免。

需要说明的是,境外所得税间接抵免的前提条件是居民企业对境外的被投资企业有直接或者间接的"控制关系",否则不能抵免。

二、"控制"关系的财税差异1、控制的范围不同。

税法上说的"控制关系"是指,各层企业直接持股、间接持股以及为计算居民企业间接持股总和比例的每一个单一持股,均应达到20%的持股比例。

会计上,在财务报告领域使用的"控制"一词,主要是指统驭企业的财务和经营政策并从中获益。

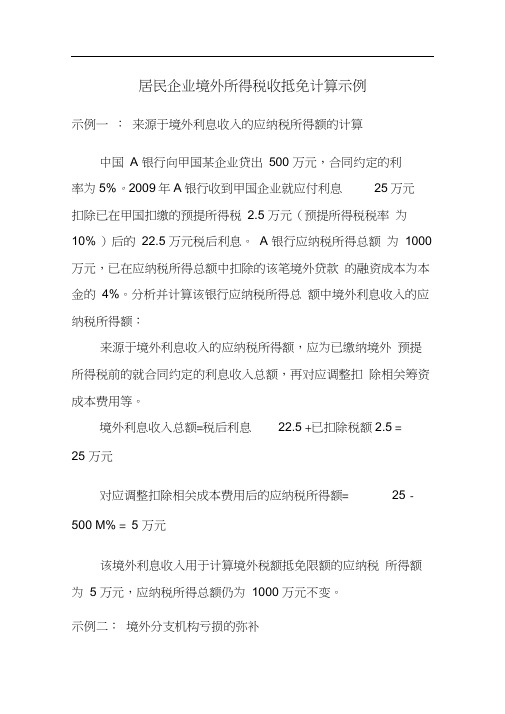

居民企业境外所得税收抵免计算示例

居民企业境外所得税收抵免计算示例示例一:来源于境外利息收入的应纳税所得额的计算中国A 银行向甲国某企业贷出500 万元,合同约定的利率为5%。

2009年A银行收到甲国企业就应付利息25万元扣除已在甲国扣缴的预提所得税2.5 万元(预提所得税税率为10% )后的22.5 万元税后利息。

A 银行应纳税所得总额为1000 万元,已在应纳税所得总额中扣除的该笔境外贷款的融资成本为本金的4%。

分析并计算该银行应纳税所得总额中境外利息收入的应纳税所得额:来源于境外利息收入的应纳税所得额,应为已缴纳境外预提所得税前的就合同约定的利息收入总额,再对应调整扣除相关筹资成本费用等。

境外利息收入总额=税后利息22.5 +已扣除税额2.5 =25 万元对应调整扣除相关成本费用后的应纳税所得额= 25 - 500 M% = 5 万元该境外利息收入用于计算境外税额抵免限额的应纳税所得额为 5 万元,应纳税所得总额仍为1000 万元不变。

示例二:境外分支机构亏损的弥补中国居民A企业2008年度境内外净所得为160万元其中,境内所得的应纳税所得额为300 万元;设在甲国的分支机构当年度应纳税所得额为100 万元;设在乙国的分支机构当年度应纳税所得额为-300 万元;A 企业当年度从乙国取得利息所得的应纳税所得额为60 万元。

调整计算该企业当年度境内、外所得的应纳税所得额如下:(1)A 企业当年度境内外净所得为160 万元,但依据境外亏损不得在境内或他国盈利中抵减的规定,其发生在乙国分支机构的当年度亏损额300 万元,仅可以用从该国取得的利息60 万元弥补,未能弥补的非实际亏损额240 万元,不得从当年度企业其它盈利中弥补。

因此,相应调整后A 企业当年境内、外应纳税所得额为:境内应纳税所得额=300 万元;甲国应纳税所得额=100 万元;乙国应纳税所得额=-240 万元;A 企业当年度应纳税所得总额=400 万元。

(2)A 企业当年度境外乙国未弥补的非实际亏损共240万元,允许A 企业以其来自乙国以后年度的所得无限期结转弥补。

A108000《境外所得税收抵免明细表》

小计

境外所得 抵免所得 税额合计

13

12

14

15

16

(11-12)

17

18(15+ 19(12+14 16+17) +18)

填表说明

境外所得抵免限额按 以下公式计算: 抵免限额=中国境内、 境外所得依照企业所 得税法和条例的规定 计算的应纳税总额×来 源于某国(地区)的 应纳税所得额÷中国境 内、境外应纳税所得 总额。

境外所得税收抵免明细表A108000

表样

第15列至第18列由选择简易 办法计算抵免额的纳税人填报

行次

境外所得抵免限额 11

按简易办法计算

本年可抵免境外 所得税额

未超过境外所得 税抵免限额的余

额

本年可抵免以前 年度未抵免境外

所得税额

按低于12.5%的实 际税率计算的抵免

额

按12.5%计算的抵 免额

按25%计算的抵免额

填报纳税人本年 来源于境外的所 得已缴纳所得税 在本年度允许抵 免的金额。按第 10列、第11列 孰小值填报。

填报纳税人本年 在抵免限额内抵 免完境外所得税 后有余额的,可 用于抵免以前年 度结转的待抵免 的所得税额。按 第11-12列金额 填报。

纳税人从境外取得 填可未本外表13报抵抵年所A列1纳免免度得金08税以、抵税额0人前结免额3填0本年转的,报第年度到境按。营符抵得(效的有业合免,地税,效利境条所区率填税润外件得)低报率所税的来的于按计得额股源实1照算2以间息国际实的.5及接所有际抵%

《财政部 税务总局关于完善企业境外所得税收抵免政策问题的通知》 (财税〔2017〕84号): 企业可以选择按国(地区)别分别计算(即“分国(地区)不分项”),或者不按国(地区)别汇 总计算(即“不分国(地区)不分项”)其来源于境外的应纳税所得额,并按照财税〔2009〕125 号文件第八条规定的税率,分别计算其可抵免境外所得税税额和抵免限额。上述方式一经选择,5 年内不得改变。

A108010《境外所得纳税调整后所得明细表》

2.1 调整及填报情况详解

境外所得纳税调整后所得明细表(A108010)表 样

行次国家(地区)境外税后所得

境外所得可抵免的所得税额境外税前所得境外分支机构收入与支出纳税调整额境外分支机构调整分摊扣除的有关成本费用境外所得对应调整的相关成本费用支出境外所得纳税调整后所得分支机构营业利润所得股息、

红利等权益性投资所得

利息所得租金所得特许权使用费所得财产转让所得其他所得小计直接缴纳的所得税额间接负担的所得税额享受税收饶让抵免税额小计1

23456789(2+…+8)10111213(10+11+12)14(9+10+11)15161718(14+15-16-17)1

- - - - 2

- - - - ...

- - - - 9

- - - - 10合计 - - - - - - - - - - - - - - - - -

2.1 调整及填报情况详解

境外所得纳税调整后所得明细表(A108010)

填报解析行次国家(地区)境外税后所得

分支机构营业利润所得股息、红利等权益性投资所得

利息所得租金所得特许权使用费所得财产转让所得其他所得小计123456789(2+…+8)第1列“国家(地区)”:填报纳税人境外所得来源的国家(地区)名称,来源于同一个国家(地区)的境外所得可合并到一行填报。

第2列至第9列“境外税后所得”:填报纳税人取得的来源于境外的税后所得,其中:第3列股息、红利等权益性投资所得包含通过《受控外国企业信息报告表》(国家税务总局公告2014年第38号附件2)计算的视同分配给企业的股息。

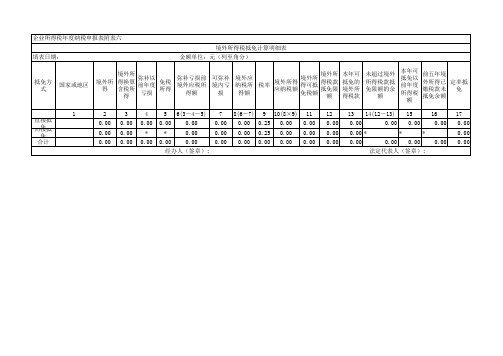

境外所得税抵免计算明细表

抵免方 式

国家或地区

1 直接抵免 间接抵免 合计

0.00 0.00 0.00 经办人(签章):

0.00 0.00 法定代表人(签章):

《境外所得税抵免计算明细表》如何填报

一年一度的企业所得税汇算清缴正在进行。

《境外所得税抵免计算明细表》作为企业年度申报表中较为复杂的一张报表,其与相关年度申报表中数字间的表间关系和表内关系,让许多财务人员苦恼不已。

本文结合案例,根据《财政部、国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)、《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(2010年第1号),详述《境外所得税抵免计算明细表》的填报方法。

境外所得税抵免方式(一)境外所得税的直接抵免。

企业直接来源于境外的所得采用直接抵免方式。

企业直接来源于中国境外的应税所得分为两大类,一类是来源于设立在境外的分支机构取得的所得;一类是在境外未设立分支机构,但有来源于境外的利息、租金、特许权使用费、转让财产等所得。

即对于总分机构的境外收益,其分机构不具有分配利润职能,境外分支机构取得的各项所得,不属于投资收益,而属于经济收益,作为营业利润,应当计入所属年度的企业应纳税所得额,进行直接抵免。

(二)境外所得税间接抵免。

居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在抵免限额内抵免。

需要说明的是,境外所得税间接抵免的前提条件是居民企业对境外的被投资企业有直接或者间接的“控制关系”,否则不能抵免。

“控制”关系的会计和税务差异1.控制的范围不同。

税法上的“控制关系”,指各层企业直接持股、间接持股以及为计算居民企业间接持股总和比例的每一个单一持股,均应达到20%的持股比例。

会计上,在财务报告领域使用的“控制”一词,主要指统驭企业的财务和经营政策并从中获益。

企业通过与其他投资者之间的协议,持有50%以上的表决权,一般达到了控制的范围。

但是,判断企业对被投资单位是否形成控制时,不仅是根据50%这个量化指标,关键是综合考虑被投资单位的股权结构、董事会构成、日常经营管理特点等情况,从实质上分析“控制关系”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

抵免 方式

国家 ቤተ መጻሕፍቲ ባይዱ地

区

境外 所得

境外所 弥补 得换算 以前 含税所 年度

得 亏损

免税 所得

可弥 弥补亏损前境 补境 外应税所得额 内亏

损

境外应纳 税所得额

税率

境外

境外所得应 纳税额

境外所 得可抵 免税额

所得 税款 抵免

限额

金额单位:元(列至角分)

本年可 抵免的 境外所 得税款

未超过境外所 得税款抵免限 额的余额

本年可抵 前五年境

免以前年 外所得已

度所得税 缴税款未

额

抵免余额

定率 抵免

12

3

4

5 6(3-4-5) 7 8(6-7) 9 10(8×9) 11 12

13 14(12-13) 15

16

17

直接 抵免

间接 抵免

合计

** ** ** **

*

*

*

*

*

*

*

*

*

*

*

*