境外税收抵免三层例题

境外税收抵免三层例题

境外税收抵免三层例题一、企业A在境外注册,以注册国为居民国,同时在某国设立分支机构,从事跨国贸易活动。

假设企业A在居民国依法缴纳税款500万元,同时在某国的分支机构也需要缴纳税款300万元。

请计算该企业在境外的税收抵免金额。

根据国际税收规定,企业在境外的税收可以通过抵免方式减免纳税义务。

境外税收抵免包括三个层次:主要层次、核心层次和附加层次。

下面我们分别计算这三个层次的税收抵免金额。

1. 主要层次的税收抵免主要层次的税收抵免是指企业在居民国依法缴纳的税款可以抵免在境外发生的相关所得应纳税额。

判断主要层次税收抵免的条件如下:•税收应纳地:主要属于在境外取得的所得。

•税收所得人:注册国居民的企业。

•具体的应纳税额:注册国的实际缴纳税款。

根据问题描述,企业A在居民国依法缴纳税款500万元,所以主要层次的税收抵免金额为500万元。

2. 核心层次的税收抵免核心层次的税收抵免是指境外居民企业在特定国家的收入可以抵免同一类型在居民国的纳税义务。

根据问题描述,企业A在某国设立了分支机构并需要缴纳税款300万元,因此我们需要计算核心层次的税收抵免金额。

核心层次的税收抵免计算步骤如下:•第一步:计算境外所得(在某国的分支机构取得的所得)[300万元]。

•第二步:按照居民国税法计算在居民国应缴税收。

•第三步:将计算结果抵减境外所得税款,得出核心层次的税收抵免额。

具体计算过程如下:1.计算在居民国应缴税收:居民国应缴税款 = 在某国取得的所得 × 居民国税率 = 300万元 × 居民国税率(根据具体情况填入相应的税率)2.计算核心层次的税收抵免:核心层次的税收抵免 = 居民国应缴税款 -在某国分支机构缴纳的税款根据实际情况填入数据后,就能计算出企业A在核心层次的税收抵免金额。

3. 附加层次的税收抵免附加层次的税收抵免是指一些国家根据特殊协定或双边条约,在某些情况下会提供额外的税收抵免机制。

根据题目描述,没有提及相关的特殊协定或双边条约,所以在这个例题中没有具体的附加层次的税收抵免金额。

境外所得税抵免示例

示例一:来源于境外利息收入的应纳税所得额的计算中国A银行向甲国某企业贷出500万元,合同约定的利率为5%。

2009年A银行收到甲国企业就应付利息25万元扣除已在甲国扣缴的预提所得税2.5万元(预提所得税税率为10%)后的22.5万元税后利息。

A银行应纳税所得总额为1000万元,已在应纳税所得总额中扣除的该笔境外贷款的融资成本为本金的4%。

分析并计算该银行应纳税所得总额中境外利息收入的应纳税所得额:来源于境外利息收入的应纳税所得额,应为已缴纳境外预提所得税前的就合同约定的利息收入总额,再对应调整扣除相关筹资成本费用等。

境外利息收入总额=税后利息22.5+已扣除税额2.5=25万元对应调整扣除相关成本费用后的应纳税所得额=25-500×4%=5万元该境外利息收入用于计算境外税额抵免限额的应纳税所得额为5万元,应纳税所得总额仍为1000万元不变。

示例二:境外分支机构亏损的弥补中国居民A企业2008年度境内外净所得为160万元。

其中,境内所得的应纳税所得额为300万元;设在甲国的分支机构当年度应纳税所得额为100万元;设在乙国的分支机构当年度应纳税所得额为-300万元;A企业当年度从乙国取得利息所得的应纳税所得额为60万元。

调整计算该企业当年度境内、外所得的应纳税所得额如下:(1)A企业当年度境内外净所得为160万元,但依据境外亏损不得在境内或他国盈利中抵减的规定,其发生在乙国分支机构的当年度亏损额300万元,仅可以用从该国取得的利息60万元弥补,未能弥补的非实际亏损额240万元,不得从当年度企业其它盈利中弥补。

因此,相应调整后A企业当年境内、外应纳税所得额为:境内应纳税所得额=300万元;甲国应纳税所得额=100万元;乙国应纳税所得额=-240万元;A企业当年度应纳税所得总额=400万元。

(2)A企业当年度境外乙国未弥补的非实际亏损共240万元,允许A企业以其来自乙国以后年度的所得无限期结转弥补。

凡人说税:例解居民境外所得个税抵免之三-其他分类所得境外抵免的计算

凡人说税:例解居民境外所得个税抵免之三-其他分类所得境外抵免的计算对于居民个人从中国境外取得的利息股息红利所得、财产租赁所得、财产转让所得、偶然所得,因为这些所得项目都是按次或按月纳税,对于不属于同一项目、同一次的所得,不需要合并计税,对其从中国境内和境外取得的其他所得,应当分别单独按照中国个人所得税适用税率计算应纳税额。

《财政部税务总局关于境外所得有关个人所得税政策的公告》(财政部税务总局公告2020年第3号)规定,居民个人来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得等其他分类所得,不与境内所得合并,应当分别单独计算应纳税额。

居民个人来源于一国(地区)的综合所得、经营所得以及其他分类所得项目的应纳税额为其抵免限额,按照下列公式计算:来源于一国(地区)其他分类所得的抵免限额=该国(地区)的其他分类所得依法计算的应纳税额该国(地区)的其他分类所得依法计算的应纳税额=应纳税额=境外所得×适用税率需要注意的是:一是居民个人境外其他分类所得应当按次计税。

对于居民个人在境外多个国家(地区)有财产租赁所得的,对于同一国家(地区)一个月内取得的收入应当合并为一次,不同国家(地区)取得的收入不跨国家(地区)合并。

二是居民个人境外其他分类所得应分别依法确定应纳税所得额,适用20%税率,分别计算抵免限额。

【案例】中国个人所得税居民个人纳税人赵某在境内一家公司任职,同时在境外拥有多国房产用于出租,均约定每年6月、12月收取半年租金。

2019年6、12月赵某两次取得以下境外租金收入(已折算为人民币):(1)2019年6月取得甲国A房产租金收入30000元,B房产租金收入40000元;取得乙国C房产租金收入100000元;取得境内D 房产租金收入20000元。

(2)2019年12月取得甲国A房产租金收入40000元,B房产租金收入50000元;取得乙国C房产租金收入150000元;取得境内D房产租金收入20000元。

三层间接抵免例题

三层间接抵免例题假设有一家跨国公司A,它在中国设立了一家子公司B,而子公司B又在中国设立了一家子公司C。

现在,我们来看看如何计算这三家公司的间接抵免。

首先,我们需要确定每家公司的税前利润和税率。

假设A的税前利润为100万美元,税率为30%;B的税前利润为80万美元,税率为25%;C的税前利润为60万美元,税率为20%。

接下来,我们来计算每家公司的直接抵免额。

直接抵免是指该公司在本国缴纳的税款可以用于抵扣其在国外子公司所缴纳的税款。

因此,A可以直接抵免B所缴纳的税款,B可以直接抵免C所缴纳的税款。

A的直接抵免额 = B所缴纳的税款 = 80万 * 25% = 20万美元B的直接抵免额 = C所缴纳的税款 = 60万 * 20% = 12万美元然后,我们来计算每家公司的间接抵免额。

间接抵免是指该公司在其他国家子公司所缴纳的税款可以用于抵扣其在国外母公司所缴纳的税款。

因此,B 可以间接抵免A所缴纳的税款,C可以间接抵免B所缴纳的税款。

B的间接抵免额 = A所缴纳的税款 = 100万 * 30% = 30万美元C的间接抵免额 = B所缴纳的税款 = 80万 * 25% = 20万美元最后,我们来计算每家公司的实际缴纳税款。

实际缴纳税款等于税前利润减去直接抵免额和间接抵免额。

A的实际缴纳税款 = 100万 - 20万 - 30万 = 50万美元B的实际缴纳税款 = 80万 - 12万 - 20万 = 48万美元C的实际缴纳税款 = 60万 - 12万 - 20万 = 28万美元因此,在这三层间接抵免的情况下,A、B、C三家公司的实际缴纳税款分别为50万美元、48万美元和28万美元。

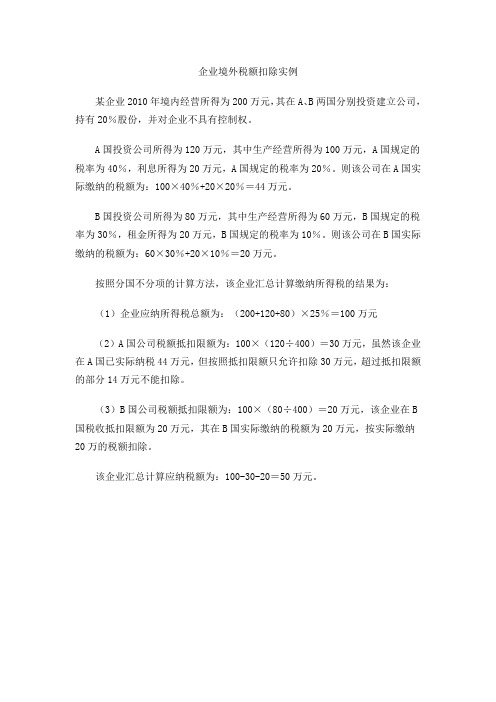

企业境外税额扣除实例

企业境外税额扣除实例

某企业2010年境内经营所得为200万元,其在A、B两国分别投资建立公司,持有20%股份,并对企业不具有控制权。

A国投资公司所得为120万元,其中生产经营所得为100万元,A国规定的税率为40%,利息所得为20万元,A国规定的税率为20%。

则该公司在A国实际缴纳的税额为:100×40%+20×20%=44万元。

B国投资公司所得为80万元,其中生产经营所得为60万元,B国规定的税率为30%,租金所得为20万元,B国规定的税率为10%。

则该公司在B国实际缴纳的税额为:60×30%+20×10%=20万元。

按照分国不分项的计算方法,该企业汇总计算缴纳所得税的结果为:

(1)企业应纳所得税总额为:(200+120+80)×25%=100万元

(2)A国公司税额抵扣限额为:100×(120÷400)=30万元,虽然该企业在A国已实际纳税44万元,但按照抵扣限额只允许扣除30万元,超过抵扣限额的部分14万元不能扣除。

(3)B国公司税额抵扣限额为:100×(80÷400)=20万元,该企业在B 国税收抵扣限额为20万元,其在B国实际缴纳的税额为20万元,按实际缴纳20万的税额扣除。

该企业汇总计算应纳税额为:100-30-20=50万元。

分国抵免限额的计算例题

分国抵免限额的计算例题

一、例题

假设甲国某居民公司在某一纳税年度取得总所得为100万元,其中来自甲国的所得为60万元,来自乙国的所得为40万元。

甲国公司所得税税率为40%,乙国公司所得税税率为30%。

计算该公司的分国抵免限额。

二、题目解析

1. 抵免限额的概念

- 抵免限额是指居住国(国籍国)允许居民(公民)纳税人从本国应纳税额中,扣除就其外国来源所得缴纳的外国税款的最高限额,这个限额以不超过其外国来源所得按照本国税法规定的适用税率计算的应纳税额为限。

2. 分国抵免限额的计算方法

- 对于来自乙国的所得:

- 分国抵免限额=来自乙国的应税所得×甲国的税率。

- 该公司来自乙国的应税所得为40万元,甲国税率为40%。

- 所以,乙国抵免限额 = 40×40% = 16(万元)。

- 对于来自甲国的所得,因为是本国所得,不存在国外税收抵免的问题。

- 该公司在乙国已纳税额 = 40×30% = 12(万元)。

- 由于乙国已纳税额12万元小于抵免限额16万元,所以可以全额抵免。

- 该公司应向甲国缴纳的税额=(100×40%) - 12 = 40 - 12 = 28(万元)。

国际税收直接抵免、间接抵免

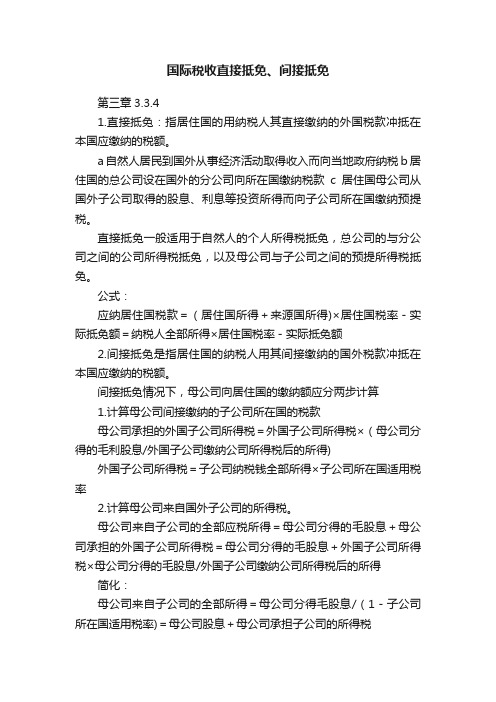

国际税收直接抵免、间接抵免第三章3.3.41.直接抵免:指居住国的用纳税人其直接缴纳的外国税款冲抵在本国应缴纳的税额。

a自然人居民到国外从事经济活动取得收入而向当地政府纳税b居住国的总公司设在国外的分公司向所在国缴纳税款c居住国母公司从国外子公司取得的股息、利息等投资所得而向子公司所在国缴纳预提税。

直接抵免一般适用于自然人的个人所得税抵免,总公司的与分公司之间的公司所得税抵免,以及母公司与子公司之间的预提所得税抵免。

公式:应纳居住国税款=(居住国所得+来源国所得)×居住国税率-实际抵免额=纳税人全部所得×居住国税率-实际抵免额2.间接抵免是指居住国的纳税人用其间接缴纳的国外税款冲抵在本国应缴纳的税额。

间接抵免情况下,母公司向居住国的缴纳额应分两步计算1.计算母公司间接缴纳的子公司所在国的税款母公司承担的外国子公司所得税=外国子公司所得税×(母公司分得的毛利股息/外国子公司缴纳公司所得税后的所得)外国子公司所得税=子公司纳税钱全部所得×子公司所在国适用税率2.计算母公司来自国外子公司的所得税。

母公司来自子公司的全部应税所得=母公司分得的毛股息+母公司承担的外国子公司所得税=母公司分得的毛股息+外国子公司所得税×母公司分得的毛股息/外国子公司缴纳公司所得税后的所得简化:母公司来自子公司的全部所得=母公司分得毛股息/(1-子公司所在国适用税率)=母公司股息+母公司承担子公司的所得税母公司应纳税额=(母公司来自本国所得+母公司来自子公司所得)×本国所得税率-间接抵免额抵免限额=母公司来自子公司×母公司所得税直接抵免与间接抵免的应用情况1.一些国家为避免重复征税规定有“参与免税”条款2.两个税收协定范本推荐的税收抵免法属于直接抵免3.鉴于间接抵免在管理上的复杂性,一些国家在国内税法中只允许本国纳税人办理直接抵免4.实行间接抵免的国家一般都有股权比重的限制条件5.今天抵免只适用于法人不适用于自然人。

三层间接抵免例题

三层间接抵免例题一、三层间接抵免概念解析三层间接抵免,是指企业在计算应纳税所得额时,对来源于境外的所得,在已缴纳境外税款的基础上,允许其在我国进行税收抵免。

这种税收优惠政策有助于减轻企业负担,促进国际贸易发展。

三层间接抵免主要包括以下三层:1.第一层:企业在境外取得的所得,在境外已缴纳的税款。

2.第二层:企业在境内取得的与境外业务有关的所得,在境内已缴纳的税款。

3.第三层:企业在境内取得的与境外业务无关的所得,在境内已缴纳的税款。

二、三层间接抵免计算方法三层间接抵免的计算方法如下:1.计算企业在境外取得的所得在境外已缴纳的税款。

2.计算企业在境内取得的与境外业务有关的所得在境内已缴纳的税款。

3.计算企业在境内取得的与境外业务无关的所得在境内已缴纳的税款。

4.将上述三个税款相加,得到企业在境内外已缴纳的总税款。

5.计算企业在境内外取得的总所得,扣除已缴纳的总税款,得到企业的应纳税所得额。

三、三层间接抵免实例分析假设一家企业A,在境外B国有一项业务,取得了100万元的所得。

B国对该所得征收20%的所得税,企业A在B国已缴纳了20万元的税款。

企业A在我国境内还有另一项业务,取得了80万元的所得,我国对此征收25%的所得税,企业A在境内已缴纳了20万元的税款。

根据三层间接抵免政策,企业A在我国的应纳税所得额为:100万元(境外所得)+ 80万元(境内与境外业务有关的所得)- 20万元(境外已缴纳税款)- 20万元(境内已缴纳税款)= 140万元企业A在我国需缴纳的税款为:140万元× 25% = 35万元四、三层间接抵免的应用场景三层间接抵免主要应用于以下场景:1.企业跨国经营,在境外开展业务并获得所得。

2.企业在国内开展与境外业务有关的业务,如技术引进、境外投资等。

3.企业在国内开展与境外业务无关的业务,但存在境内外税收差异。

五、三层间接抵免在我国的实践与发展我国在三层间接抵免方面有着丰富的实践经验。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

境外税收抵免三层例题

境外税收抵免是指在跨境经济活动中,某国纳税人在另一国家

缴纳的税款可以在其本国纳税时抵免其应纳税款的一种税收政策。

这种政策的目的是避免纳税人因在多个国家缴纳税款而遭受双重征

税的困境,从而促进国际贸易和投资的发展。

以下是三个关于境外税收抵免的例题:

1. 假设某国企在国外分支机构所得利润已经缴纳了外国所得税,该企业在回国后需要计算应纳税所得额。

请说明该企业如何进行境

外税收抵免。

2. 一家跨国公司在多个国家开展业务,分别在A国和B国缴纳

了所得税。

在A国的所得税税率较高,而B国的税率较低。

请解释

该公司如何通过境外税收抵免政策来优化其税务筹划。

3. 某个个人在国外工作并缴纳了外国所得税,回国后又需要缴

纳本国的个人所得税。

请说明该个人如何享受境外税收抵免政策,

避免双重征税。

这些例题涉及到了企业和个人在国际经济活动中可能面临的境外税收抵免问题,涉及到了税收政策、税务筹划等方面的知识。

在解答这些问题时,需要考虑到不同国家的税收政策、双边税收协定等因素,以及相关国际税收规则和标准,从而全面理解和回答这些例题。