计提所得税明细表

所得税年报附表十三(固定资产折旧摊销明细表)

9. 第 9 列 “ 允 许 税 前 扣 除 的 折 旧 或 摊 销 额 ” :

(1 ) 填 报 说 明 : 本 列 主 要 反 映 按 照 现 行 企 业 所 得 税 政 策 计 算 的 ,

(2 ) 数 据 来 源 : 来 源 于 本 表 计 算 所 得 , 其 中 , 本 列 第 2‚ 3‚ 4 行 金

账载金额 1 11,330,000.00 11,330,000.00

计税金额 2

11330000 11,330,000.00

11,330,000.00

11,330,000.00

经办人(签章):

会计 3

20

税收 4

20

金额单位:元

本期资产折旧或摊销额

会计

税收

5.00

302,195.89 302195.89

(2 ) 数 据 来 源 : 来 源 于 纳 税 人 以 前 年 度 确 认 的 时 间 性 差 异 ( 递 延

企业所得税年度纳税申报表附表十三资产折旧摊销明细表序号资产类别资产原值折旧摊销年限本期资产折旧或摊销额会计税收账载金额计税金额会计税收500600固定资产小计1133000000113300003021958930219589房屋建筑物1133000000113300000020203021958930219589畜类10长期待摊费用11已提足折旧的改建支出12租入的改建支出13大修理支出14其他长期待摊15无形资产16油气堪探投资17油气开发投资18合计113300000011330000003021958930219589经办人签章

10 . 第 10 列 “ 本 期 纳 税 调 整 增 加 额 ” :

(1 ) 填 报 说 明 : 反 映 会 计 核 算 中 实 际 计 提 的 折 旧 额 (2 列 ) , 扣 减

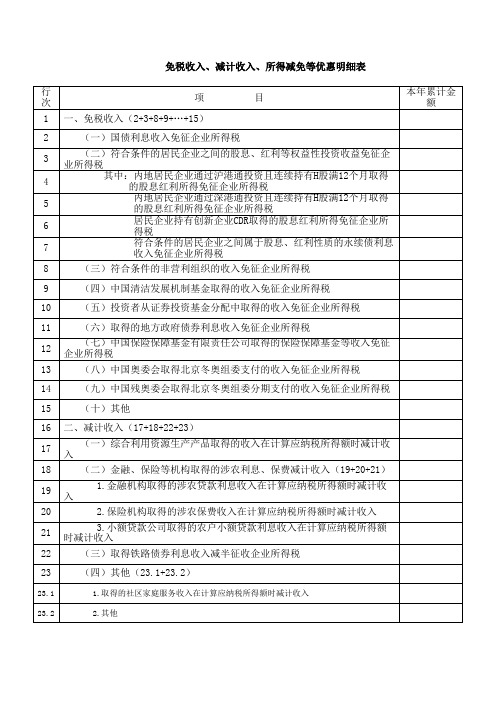

免税收入、减计收入、所得减免等优惠明细表

免税收入、减计收入、所得减免等优惠明细表【表单说明】本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于享受免税收入、减计收入、所得减免等税收优惠政策的实行查账征收企业所得税的居民企业纳税人填报。

纳税人根据税收规定,填报本年发生的累计优惠情况。

一、有关项目填报说明(一)总体说明本表各行次填报的金额均为本年累计金额,即纳税人截至本税款所属期末,按照税收规定计算的免税收入、减计收入、所得减免等税收优惠政策的本年累计减免金额。

按照目前税收规定,加计扣除优惠政策汇算清缴时享受,第24、25、26、27、28行月(季)度预缴纳税申报时不填报。

当《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第3+4-5行减本表第1+16+24行大于零时,可以填报本表第29至40行。

(二)行次说明1.第1行“一、免税收入”:根据相关行次计算结果填报。

本行=第2+3+8+9+…+15行。

2.第2行“(一)国债利息收入免征企业所得税”:填报纳税人根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)等相关税收政策规定的,持有国务院财政部门发行的国债取得的利息收入。

3.第3行“(二)符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”:填报发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

本行包括内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得、内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得、居民企业持有创新企业CDR取得的股息红利所得、符合条件的居民企业之间属于股息、红利性质的永续债利息收入等情况。

4.第4行“内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”:填报根据《财政部国家税务总局证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)等相关税收政策规定的,内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得。

企业所得税税前扣除各项费用明细表

企业所得税税前扣除各项费用明细表最新企业所得税税前扣除各项费用明细表费用类别扣除标准/限额比例说明事项(标准、限额比例的计算基数等)专项申报及说明后,准予追补至该项目发生年度计算扣除,但期限不得超过5年未能及时取得该成本、费用的有效凭证的,预缴季度所得税时,可暂按账面发生金额进行核算;在汇算清缴时,应补充提供该成本、费用的有效凭证任职或受雇,合理政策依据以前年度实际发生的、应扣而未扣或者少扣的支出《国家税务总局关于企业所得税应纳税所得额若干税务处置惩罚问题的通告》(国度税务总局通告2012年第15号)第六条《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条当年度实践产生的相关成本、费用职工人为据实扣除加计100%扣除《企业所得税法实施条例》第三十四条支付残疾人员的工资《企业所得税法》第三十条《企业所得税法实施条例》第九十六条《财政部、国度税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)人为薪金总额《企业所得税法实施条例》第四十条《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)《企业所得税法实施条例》第四十二条《财政部、国度税务总局、商务部、科技部、国家发展改革委关于手艺先进型效劳企业有关企业所得税政策问题的通知》(财税〔2010〕65号)《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)职工福利费14% 职工教育经费2.5%工资薪金总额:超过部分,准予在以后纳税年度结转扣除经认定的技术先进型服务企业8%全额扣除软件生产企业的职工培训费用职工工会经费2%工资薪金总额;凭工会组织开具的《工会经费收入专用收条》和税务机关代收工会经费凭据扣除《企业所得税法实施条例》第四十一条《关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)《关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年第30号)《企业所得税法实施条例》第三十四条《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局通告2012年第15号)第一条《企业所得税法实施条例》第四十三条《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)《企业所得税法实施条例》第四十四条《财政部、国家税务总局关于告白费和业务宣扬费支出税前扣除政策的通知》(财税〔2012〕48号)(注:该文件自2011年1月1日起至2015年12月31日止履行)雇用季节工、临时工、据实扣除练习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用应辨别为人为薪金支出和职工福利费支出,属于人为薪金支出的,准予计入企业人为薪金总额的基数,作为计算其他各项相关费用扣除的依据发生额的60%,且不超过贩卖或业务收入的5‰;股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数当年销售(营业)收入,超过部分向以后结转当年贩卖(业务)收入;化装品制造、医药制造、饮料制造(不含酒类制造)企业。

计提税金明细表

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

-

计提税金明细表

2013年5月

序号

税费名称

营业税(销售不动产) 城市维护建设税 教育费附加 地方教育附加 土地增值税(商业) 土地增值税(住宅) 印花税(建安合同) 印花税(产权书据) 企业所得税 土地使用税(季) 房产税(自用) 合 计

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

计提税金明细表

2013年8月

序号

税费名称

营业税(销售不动产) 城市维护建设税 教育费附加 地方教育附加 土地增值税(商业) 土地增值税(住宅) 印花税(建安合同) 印花税(产权书据) 企业所得税 土地使用税(季) 房产税(自用) 合 计

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

前期多缴纳 税额

本期已缴纳 税额

-

备注

1 2 3 4 5 6 7 8 9

-

征税收入

税率

0.05 0.05 0.03 0.02 0.04 0.03 0.0003 0.0005 0.25

应纳税额

-

最新企业所得税税前扣除各项费用明细表

最新企业所得税税前扣除各项费用明细表最新的企业所得税税前扣除各项费用明细表如下:费用类别扣除标准/限额比例说明事项(标准、限额比例的计算基数等)专项申报及说明后,准予追补至该项目发生年度计算扣除,但期限不得超过5年未能及时取得该成本、费用的有效凭证的,预缴季度所得税时,可暂按账面发生金额进行核算;在汇算清缴时,应补充提供该成本、费用的有效凭证任职或受雇,合理政策依据以前年度实际发生的、应扣而未扣或者少扣的支出当年度实际发生的相关成本、费用职工工资据实扣除加计100%扣除支付残疾人员的工资工资薪金总额职工福利费 14% 工资薪金总额:超过部分,准予在以后纳税年度结转扣除经认定的技术先进型服务企业 8% 全额扣除软件生产企业的职工培训费用职工教育经费 2.5%职工工会经费 2% 工资薪金总额;凭工会组织开具的《工会经费收入专用收据》和税务机关代收工会经费凭据扣除需要注意的是,对于未能及时取得有效凭证的成本、费用,预缴季度所得税时可以暂按账面发生金额进行核算,但在汇算清缴时必须补充提供有效凭证。

此外,对于以前年度实际发生的、应扣而未扣或者少扣的支出,可以根据合理政策依据进行扣除。

对于职工福利费和职工教育经费,可以根据工资薪金总额的14%和2.5%进行扣除。

对于经认定的技术先进型服务企业和软件生产企业的职工培训费用,则可以全额扣除。

最后,对于职工工会经费,可以按照工资薪金总额的2%扣除,但必须凭工会组织开具的《工会经费收入专用收据》和税务机关代收工会经费凭据。

根据《企业所得税法实施条例》第四十三条和第四十四条,企业在雇用季节工、临时工、实生、返聘离退休人员以及接受外部劳务派遣用工时,应将实际发生的费用区分为工资薪金支出和职工福利费支出。

对于属于工资薪金支出的部分,可以计入企业工资薪金总额的基数,并作为计算其他相关费用扣除的依据。

同时,广告费和业务宣传费支出可以在签订分摊协议的情况下,在不超过当年销售(营业)收入税前扣除限额比例内的范围内进行扣除。

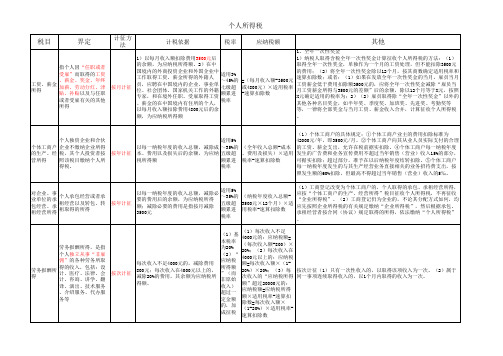

个人所得税明细表

对企业、事 个人承包经营或者承 业单位的承 租经营以及转包、转 包经营、承 租取得的所得 租经营所得

以每一纳税年度的收入总额,减除 必要的费用后的余额,为应纳税所 按年计征 得额;减除必要的费用是指按月减 除3500元

适用5% ~35%的 (纳税年度收入总额五级超 3500元×12个月)×适 额累进 用税率-速算扣除数 税率

20%

财产转让所得,是指 个人转让有价证券、 股票、建筑物、土地 财产转让所得 使用权、机器设备、 车船以及其他财产取 得的收入

按次计征

应纳税额=(收入总额20% 财产原值-合理费用) ×20%

(1)对股票转让所得,暂不征收个人所得税。(2)对个人出售自 有住房取得的所得按照“财产转让所得”税目征收个人所得税,但 对个人转让自用5年以上并且是家庭惟一生活用房取得的所得,免征 个人所得税。

特许权使用费所得是 指个人提供专利权、 商标权、著作权、非 特许权使用费所得 专利技术以及其他特 许权的“使用权”取 得的所得,但不包括 稿酬所得

按次计征

每次收入不超过4000元 的,减除费用800元;每次 收入在4000元以上的,减 除20%的费用,其余额为应 纳税所得额。

(1)每次收入不超过 4000元的:应纳税额= (每次收入额-800)× 计征方法:按次计征:(1)以“某项”使用权的一次转让所取得的收入 20% 20%;(2)每次收入在 为一次。(2)如果该次转让取得的收入是分笔支付的,则应将各笔收入 4000元以上的:应纳税 相加为一次的收入,计征个人所得税。 额=每次收入额×(120%)×20% (1)自2008年10月9日(含)起,对储蓄存款利息所得暂免征收个 人所得税。(2)个人在个人银行结算账户的存款孳生的利息,应按 “利息、股息、红利所得”项目征收个人所得税。(3)对个人购买 福利彩票、赈灾彩票和体育彩票,一次中奖收入在1万元以下(含1 万元)的暂免征收个人所得税;超过1万元的,全额征收个人所得税 。(4)个人取得单张有奖发票奖金所得不超过800元(含800元) 的,暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800 元的,应全额按照“偶然所得”项目征收个人所得税。

年度纳税申报税收优惠明细表讲解税收优惠明细表概述1、分类

年度纳税申报税收优惠明细表讲解税收优惠明细表概述•1、分类:7大类44项——免税收入、减计收入、加计扣除、抵扣所得、减免税、抵扣所得额、抵免税额;•2、优惠类型—税基、税额、税率、抵免。

•税收优惠明细表.doc第一部分免税收入•新税法采用了“免税收入”的概念,将国债利息收入、股息红利等权益性投资收益和非营利组织的收入确定为免税收入。

•(税法第二十六条)第一部分免税收入(续)•一、国债利息收入•纳税人持有国务院财政部门发行的国债取得的利息收入,企业购买的国债,不管是一级市场还是二级市场,其利息收入均免税。

•但是企业在二级市场转让国债获得的收入,应作为转让财产收入计算缴纳企业所得税。

•一级市场是国债发行市场,二级市场是国债流通市场。

第一部分免税收入(续)•流程:审核备案项目;流转部门:办税大厅综合窗口——税源管理部门——办税大厅综合窗口;流转时间:7个工作日。

•报表填列:企业取得国债利息收入,在主表中第17行“其中:免税收入”中填列,应根据“主营业务收入”、“其他业务收入”和“投资净收益”科目的发生额分析填列;对应附表五第2行。

第一部分免税收入(续)•二、符合条件的居民企业之间的股息、红利等权益性投资收益•(一)居民企业直接投资于另一居民企业所取得的投资收益。

不包括:•1、居民企业之间的非直接投资所取得的投资收益。

•2、居民企业对非居民企业的投资收益。

•(二)不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

第一部分免税收入(续)•流程:审核备案项目;流转部门:办税大厅综合窗口——税源管理部门——办税大厅综合窗口;流转时间:7个工作日。

•报表填列:企业取得符合条件的居民企业之间的股息、红利等权益性投资收益,在主表中第17行“其中:免税收入”中填列,对应附表五中第3行。

第一部分免税收入(续)•三、符合条件的非营利组织的收入:•不包括从事营利性活动所取得的收入。

实施条例第84条,法第26条所称符合条件的非营利组织必须符合7个条件。

个人所得税专项附加扣除明细表

按扣除标准的50%扣

除,具体扣除方式在一

个纳税年度内不能变更

。

纳税人在主要工作城市没有自有住房而

发生的住房租金支出,可以按照以下标

准定额扣除:

(一)直辖市、省会(首府)城市、计划单

列市以及国务院确定的其他城市,扣除

标准为每月1500元;

(二)除第一项所列城市以外,市辖区户 住房租金支出由签订租

籍人口超过100万的城市,扣除标准为 赁住房合同的承租人扣

职业资格继续教育,为取得相

的休学期间,以及施教机构按规定组织

实施的寒暑假等假期。

关证书的当年。

纳税人应当留存医药服务

在一个纳税年度内,纳税人发生的与基 纳税人发生的医药费用 收费及医保报销相关票据

本医保相关的医药费用支出,扣除医保 支出可以选择由本人或 原件

3

大病医疗

报销后个人负担(指医保目录范围内的 者其配偶扣除;未成年 (或者复印件)等资料备查 自付部分)累计超过15000元的部分,由 子女发生的医药费用支 。医疗保障部门应当向患

书面分摊协议,指定分 摊优先于约定分摊。具

摊协议等。

为被赡养人年满60周岁的当月 至赡养义务终止的年末。

弟姐妹分摊每月2000元的扣除额度,每 体分摊方式和额度在一

人分摊的额度不能超过每月1000元。 个纳税年度内不能变更

。

一)纳税人照护3岁以下婴幼儿子女的 3岁以下婴幼儿的监护

相关支出,按照每个婴幼儿每月1000元

为医疗保障信息系统记录的医 药费用实际支出的当年。

纳税人在办理年度汇算清缴时,在

出可以选择由其父母一 者提供在医疗保障信息系

80000 元限额内据实扣除。

方扣除。

统记录的本人年度医药费

个人所得税明细申报表(一)

个人所得税明细申报表(一)个税明细申报类型:单位代扣代缴正常明细申报□个人正常明细自行申报□征管科、所:扣缴人名称(盖章):开户银行::扣缴人编码:填表日期:年月日金额单位:元根据《中华人民国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月15日缴入国库,并向当地税务机关报送本表。

受理单位签章:受理人:受理日期:年月日扣缴义务人声明:我声明:此扣缴申报表是根据《中华人民国个人所得税法》的规定填报的,我确信它是真实的、可靠的、完整的。

声明人签字:纳税人(或授权人):代理申报人(或办税员):申报日期:年月日说明:1.律师事务所和查账征收的个体工商户、独资、合伙企业以及承包承租经营者请使用《个人所得税明细申报表(二)》表申报。

2、应税项目为劳务报酬所得、财产租赁所得、特许权使用费时含税收入为扣除费用和税收后的收入;应税项目为财产转让所得时含税收入为扣除财产原值、合理费用和税收后的收入。

3.本表一式三份:经主管地税机关审核盖章后,扣缴人或纳税人一份、税收部门两份。

4、个税明细申报类型:单位正常扣缴申报的请选择单位代扣代缴正常明细申报;纳税人正常自行申报的,请选择个人正常明细自行申报;汇算明细申报和明细补退税申报请另行填写《个人所得税明细补、退税申报表》。

填表说明以及计算公式:一、税目:1、工薪所得,2、劳务报酬所得,3、稿酬所得,4、特许权使用费所得,5、财产租赁所得,6、财产转让所得,7、股息、利息、红利所得二、应税项目:根据税目不同选择:工薪所得:1、正常月薪收入,2、补发工资收入,3、年度奖金,4、实物福利,5、解除合同一次性补偿金,6、部退养一次性补助劳务报酬所得:1、设计,2、装璜,3、安装,4、制图,5、化验,6、测试,7、医疗,8、法律,9、会计,10、咨询,11、讲学,12、新闻,13、广播,14、翻译,15、审稿,16、书画,17、雕刻,18、影视,19、录音,20、录像,21、演出,22、表演,23、广告,24、展览,25、技术服务,26、介绍服务,27、经纪服务,28、代办服务,29、其他劳务稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、股息利息红利所得的应税项目与税目相同。

9企业所得税年度纳税申报表附表二(工资薪金和职工福利等三项经费明细表)

9 合计

10 实际发放工资总额或实际提取 的三项经费

11 准予税前扣除金额 12 其中:允许税前扣除工资标准 13 本年动用或留存工资储备额 14 纳税调整增加额 15 纳税调整减少额 附列:

纳税人本期职工人数:963 人

企业盖章及附注:

3

11329109.54 1006964.34 2371528.93 7449028.67

清远市清城区地方 税务局

纳税人名称(盖章) 清远市清城区 XX 公司

注册地址 XX 路 XX 号 XX 楼

单位:元(列至角分)

注册类型

有 限责任 公司

行次

项目

应付工资薪金总额

职工福利

职工工会经费

职工教育经费

1

2

2 生产成本

3 制造费用

4 销售(营业)费用 5 管理费用

6 在建工程 7 职工福利费

8 职工工会经费

3291923.5 461399.68

3073896 ------------------218027.45 ----------

439128 -------------------

22271.68 ----------

6

---------------------------146886.50 -------------------------------------

22156631.48 23882002.2

21956400 21956400

200231.48

4

1749505.14 154508.39 331585.51 814905.38

----------

5

---------------------------461399.68 -------------------------------------