美国穆迪与标准普尔的评级指标体系

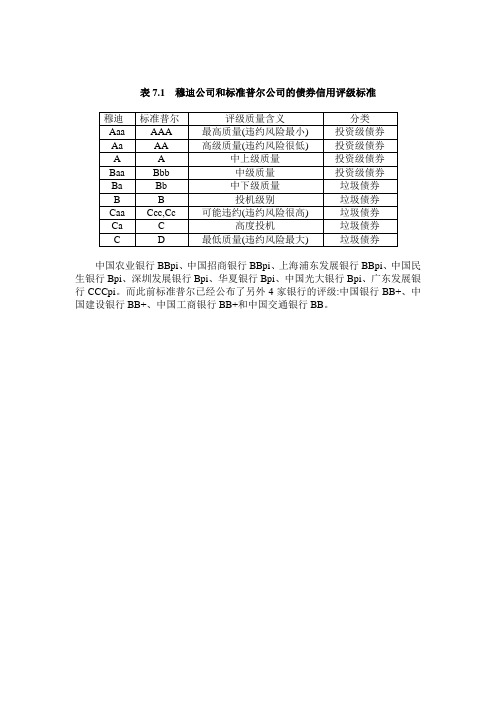

表7.1穆迪公司和标准普尔公司的债券信用评级标准

Ca

C

高度投机

垃圾债券

C

D

最Байду номын сангаас质量(违约风险最大)

垃圾债券

中国农业银行BBpi、中国招商银行BBpi、上海浦东发展银行BBpi、中国民生银行Bpi、深圳发展银行Bpi、华夏银行Bpi、中国光大银行Bpi、广东发展银行CCCpi。而此前标准普尔已经公布了另外4家银行的评级:中国银行BB+、中国建设银行BB+、中国工商银行BB+和中国交通银行BB。

表7.1穆迪公司和标准普尔公司的债券信用评级标准

穆迪

标准普尔

评级质量含义

分类

Aaa

AAA

最高质量(违约风险最小)

投资级债券

Aa

AA

高级质量(违约风险很低)

投资级债券

A

A

中上级质量

投资级债券

Baa

Bbb

中级质量

投资级债券

Ba

Bb

中下级质量

垃圾债券

B

B

投机级别

垃圾债券

Caa

Ccc,Cc

可能违约(违约风险很高)

美国资本市场信用评级体系

美国资本市场信用评级体系2004-06-26 03:47美国是世界上最发达的信用国家。

由于既有完善、健全的管理体制,又有一批运作市场化、独立、公正的信用服务主体,使得信用交易成了整个市场经济运行的主要交易手段,在这一信用交易运转体系中,信用评定机构发挥了独特的作用。

美国目前提供信用评定服务的机构高度集中,主要有三大类:一是资本市场上的信用评估机构,他们对国家、银行、证券公司、基金、债券及上市公司进行信用评级,这种公司目前美国只剩下三家,即穆迪(Moody’s)、标准普尔(Standard & Poor’s)和惠誉国际(Fitch Rating);二是商业市场上的信用评估机构,他们在商业企业进行交易、或者企业向银行贷款时提供信用调查和评估,这类机构首推邓白氏公司(Dun & Bradstreet);三是消费者信用评估机构,他们专门提供消费者个人信用调查情况,如全联公司(Trans Union)、Equifax公司和益百利公司(Experian)。

不久前,笔者走访了惠誉国际和穆迪等评级公司,本文仅就美国资本市场信用评级体系及做法作一初浅介绍。

一、美国信用评级体系概述(一)对信用评级内涵的界定关于信用评级的概念,各公司没有统一说法,但内涵大致相同,用惠誉国际首席顾问Charles Brown的话说,主要包括三方面:首先,信用评级的根本目的在于揭示受评对象违约风险的大小,而不是其他类型的投资风险,如利率风险、通货膨胀风险、再投资风险及外汇风险等等。

其次,信用评级所评价的目标是经济主体按合同约定如期履行债务或其他义务的能力和意愿,而不是企业本身的价值或业绩。

第三,信用评级是独立的第三方利用其自身的技术优势和专业经验,就各经济主体和金融工具的信用风险大小所发表的一种专家意见,它不能代替资本市场投资者本身做出投资选择。

需要澄清的是:信用评级不同于股票推荐。

前者是基于资本市场中债务人违约风险作出的,评价债务人能否及时偿付利息和本金,但不对股价本身作出评论;后者是根据每股盈利(EPS)及市盈率(PE)作出的,往往对股价本身的走向作出判断。

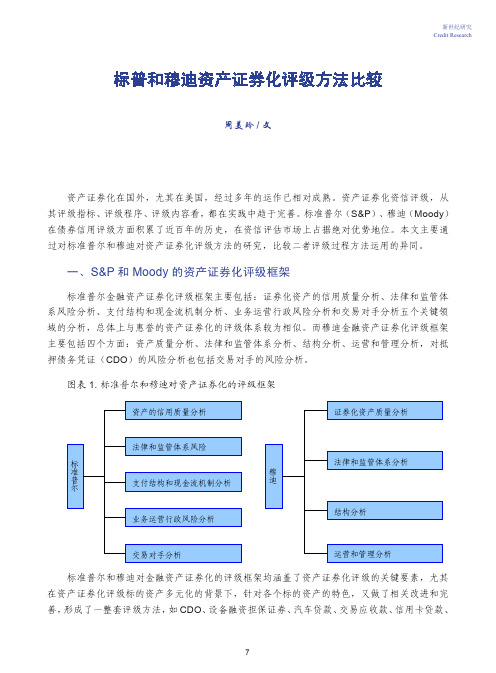

标普和穆迪资产证券化评级方法比较

资产证券化在国外,尤其在美国,经过多年的运作已相对成熟。

资产证券化资信评级,从其评级指标、评级程序、评级内容看,都在实践中趋于完善。

标准普尔(S&P )、穆迪(Moody )在债券信用评级方面积累了近百年的历史,在资信评估市场上占据绝对优势地位。

本文主要通过对标准普尔和穆迪对资产证券化评级方法的研究,比较二者评级过程方法运用的异同。

一、S&P 和Moody 的资产证券化评级框架标准普尔金融资产证券化评级框架主要包括:证券化资产的信用质量分析、法律和监管体系风险分析、支付结构和现金流机制分析、业务运营行政风险分析和交易对手分析五个关键领域的分析,总体上与惠誉的资产证券化的评级体系较为相似。

而穆迪金融资产证券化评级框架主要包括四个方面:资产质量分析、法律和监管体系分析、结构分析、运营和管理分析,对抵押债务凭证(CDO )的风险分析也包括交易对手的风险分析。

图表1. 标准普尔和穆迪对资产证券化的评级框架标准普尔和穆迪对金融资产证券化的评级框架均涵盖了资产证券化评级的关键要素,尤其在资产证券化评级标的资产多元化的背景下,针对各个标的资产的特色,又做了相关改进和完善,形成了一整套评级方法,如CDO 、设备融资担保证券、汽车贷款、交易应收款、信用卡贷款、标普和穆迪资产证券化评级方法比较周美玲/文出口应收帐款担保证券、不动产担保证券等。

二、S&P和Moody的资产证券化评级方法比较(一)对证券化资产的信用质量分析标准普尔对证券化资产信用质量的分析侧重于确定在情景压力测试下的评级:●证券存续期间资产池中的基础资产出现违约或损失的比例;●如果有资产出现违约或损失,可以通过抵押、担保以及其他方式覆盖的比例;●最大债务人违约压力测试;●最大行业违约压力测试。

前两项决定了债务问题最终潜在的损失比例,而后两项决定了交易中的事件风险和模型风险。

在此基础上标准普尔采用各种分析方法和定量工具对来自内部和外部的信息进行评价,包括使用违约和现金流模型。

世界三大信用评级机构评级标准

世界三大信用评级机构包括标准普尔(S&P)、穆迪(Moody's)和惠誉(Fitch)。

它们的评级标准有一些相似之处,但也各有侧重。

总体而言,这些评级机构的评级标准通常包括以下几个方面:1. 财务实力:信用评级机构会评估公司的财务实力,包括其资产、负债、盈利和现金流状况。

这些指标能够反映公司的偿债能力和稳定性,是信用评级的重要依据。

2. 商业模式和竞争力:信用评级机构还会评估公司的商业模式、竞争力以及管理层的能力和经验。

这些因素决定了公司未来的盈利能力和风险水平。

3. 行业前景:对于特定行业的公司,信用评级机构会考虑该行业的市场前景、增长潜力以及公司在行业中的地位。

4. 宏观经济环境:信用评级机构还会评估国家或地区的宏观经济环境,包括经济增长、通货膨胀、利率、政策稳定性等方面。

这些因素对公司的经营和偿债能力产生重要影响。

5. 监管环境:对于涉及特定行业的公司,信用评级机构还会评估相关监管政策、法规环境以及合规性等因素。

6. 信用记录和违约风险:信用评级机构会考虑公司过去的信用记录、违约历史以及债务偿还情况。

这些因素能够反映公司的信用意识和风险管理能力。

7. 债务结构和管理:信用评级机构还会评估公司的债务结构、债务到期情况以及债务管理策略。

这些因素对公司的偿债能力和流动性产生重要影响。

8. 政治风险:对于跨国公司或涉及国际业务的企业,信用评级机构会评估相关国家的政治风险、政策稳定性和法律环境等因素。

这些因素可能对公司的经营和偿债能力产生重要影响。

总体而言,世界三大信用评级机构的评级标准都是基于上述因素进行综合评估的。

虽然各家机构的评级标准略有不同,但它们都致力于为客户提供客观、公正的信用评级服务,以帮助投资者做出明智的投资决策。

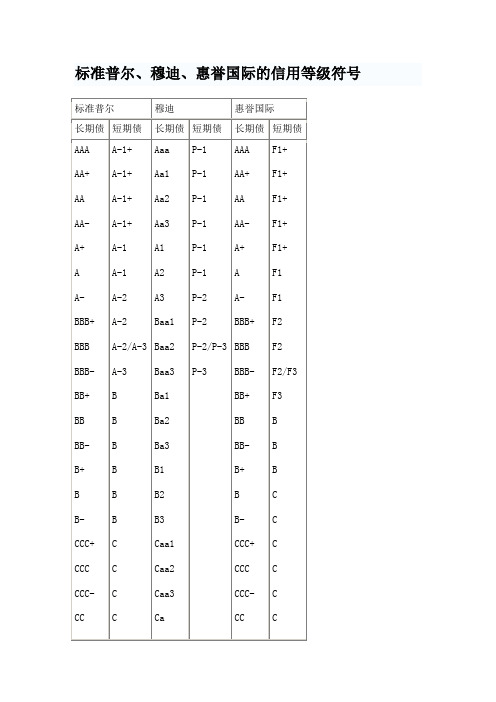

标准普尔、穆迪、惠誉国际的信用等级符号

信誉很差,偿债能力不可靠,可能违约

企业信用很差,企业盈利能力和偿债能力很弱,对投资者而言投资安全保障较小,存在重大风险和不稳定性,偿债能力低下。

CC

信誉太差,偿还能力差

企业信用极差,企业已处于亏损状态,对投资者而言具有高度的投机性,偿债能力极低。

C

信誉极差,完全丧失支付能力

企业无信用,企业基本无力偿还债务本息,亏损严重,接近破产,几乎完全丧失偿债能力。

A

信誉较好,具备支付能力,风险较小

表示企业信用程度良好,企业资金实力、资产质量一般,有一定实力,各项经济指标处于中上等水平,经济效益不够稳定,清偿与支付能力尚可,受外部经济条件影响,偿债能力产生波动,但无大的风险。

BBB

信誉一般,基本具备支付能力,稍有风险

企业信用程度一般,企业资产和财务状况一般,各项经济指标处于中等水平,可能受到不确定因素影响,有一定风险。

Aaa

Aa1

Aa2

Aa3

A1

A2

A3

Baa1

Baa2

Baa3

Ba1

Ba2

Ba3

B1

B2

B3

Caa1

Caa2

Caa3

Ca

C

P-1

P-1

P-1

P-1

P-1

P-1

P-2

P-2

P-2/P-3

P-3

AAA

AA+

AA

AA-

A+

A

A-

BBB+

BBB

BBB-

BB+

BB

BB-

B+

B

B-

CCC+

CCC

CCC-

三大评级机构评级标准

三大评级机构评级标准一、穆迪评级等级含义(一)长期评级Aaa级债务的信用质量最高,信用风险最低。

Aa级债务的信用质量很高,只有极低的信用风险。

A级债务为中上等级,有低信用风险。

Baa级债务有中等信用风险。

这些债务属于中等评级,因此有某些投机特征。

Ba级债务有投机成分,信用风险较高。

B级债务为投机性债务,信用风险高。

Caa级债务信用状况很差,信用风险极高。

Ca级债务投机性很高,可能或极有可能违约,只有些许收回本金及利息的希望。

C级债务为最低债券等级,通常都是违约,收回本金及利息的机会微乎其微。

附注:修正数字1、2及3可用于Aa至Caa各级评级。

修正数字1表示该债务在所属同类评级中排位较高;修正数字2表示排位在中间;修正数字3则表示该债务在所属同类评级中排位较低。

二、标准普尔评级(一)长期信用评级AAA 偿还债务能力极强,为标准普尔给予的最高评级。

AA 偿还债务能力很强,与最高评级差别很小。

A 偿还债务能力较强,但相对于较高评级的债务/发债人,其偿债能力较易受外在环境及经济状况变动的不利因素的影响。

BBB 目前有足够偿债能力,但若在恶劣的经济条件或外在环境下其偿债能力可能较脆弱。

获得'BB'级、'B'级' CCC'级或' CC'级的债务或发债人一般被认为具有投机成份。

其中'BB'级的投机程度最低,'CC'级的投机程度最高。

这类债务也可能有一定的投资保障,但重大的不明朗因素或恶劣情况可能削弱这些保障作用。

BB 相对于其它投机级评级,违约的可能性最低。

但持续的重大不稳定情况或恶劣的商业、金融、经济条件可能令发债人没有足够能力偿还债务。

违约可能性较'BB'级高,发债人目前仍有能力偿还债务,但恶劣的商业、金融或经济B情况可能削弱发债人偿还债务的能力和意愿。

CCC 目前有可能违约,发债人须依赖良好的商业、金融或经济条件才有能力偿还债务。

标准普尔、穆迪主权评级标准

Table 3a: S&P’s sovereign rating methodology profile, 2002Stability and legitimacy of political institutions Popular participation in political processesOrderliness of leadership successionTransparency in economic policy decisions and objectivesPublic SecurityPolitical risk Geopolitical RiskProsperity, diversity and degree to which economy is market-oriented Income disparitiesEffectiveness of financial sector in intermediating fundsCompetitiveness and profitability of non financial private sector Efficiency of public sectorProtectionism and other non market influencesIncome and economic structure Labor flexibilitySize and composition of savings and investmentEconomic growth prospects Rate and pattern of economic growthGeneral government revenue, expenditure and surplus/deficit trends Revenue-raising flexibility and efficiencyExpenditure effectiveness and pressuresTimeliness, coverage and transparency in reportingFiscal flexibility Pension obligationsGeneral government gross and net debt as a percentage of GDP Share of revenue devoted to interestCurrency composition and maturity profileGeneral government debt burdenDepth and breadth of local capital markets Size and health of non financial public-sector enterprisesOffshore & contingent liabilitiesRobustness of financial sector Price behavior in economic cyclesMoney and credit expansionCompatibility of exchange-rate regime and monetary goalsInstitutional factors such as central bank independenceMonetary stability Range and efficiency of monetary policy toolsImpact of fiscal and monetary policies on external accountsStructure of the current accountComposition of capital flowsExternal liquidity Reserve adequacyGross and net public-sector external debtMaturity profile, currency composition and sensitivity to interest rates Access to concessional fundingPublic-sector external debt burden Debt service burdenGross and net financial sector external debtGross and net non financial private-sector external debtMaturity profile, currency composition and sensitivity to interest rates Access to concessional fundingPrivate-sector external debt burdenDebt service burden Source: S&P’s (2002b).Table 3b: Moody’s sovereign rating methodology profile, 2004Nominal GDP (US$ Bil.)Population (Mil.)GDP per capita (US$)GDP per capita (PPP basis, US$)Nominal GDP (% change, local currency)Real GDP (% change)Inflation (CPI, % change Dec/Dec)Gross Investment/GDPGross Domestic Saving/GDPNominal Exports of G & S (% change, US$ basis)Nominal Imports of G & S (% change, US$ basis)Economic structure and performance Openness of the EconomyGen. Gov. Revenue/GDPGen. Gov. Expenditures/GDPGen. Gov. Financial Balance/GDPGen. Gov. Primary Balance/GDPGen. Gov. Debt (US$ Bil.)Gen. Gov. Debt/GDPGen. Gov. Debt/Gen. Gov. RevenueGen. Gov. Int. Pymt/Gen. Gov. RevenueGovernment finance Gen. Gov. FC & FC-indexed Debt/GG DebtNominal Exchange Rate (local currency per US$, Dec)Real Eff. Exchange Rate (% change)Current Account Balance (US$ Bil.)Current Account Balance/GDPExternal Debt (US$ Bil.)Short-term External Debt/Total External DebtExternal Debt/GDPExternal Debt/CA ReceiptsInterest Paid on External Debt (US$ Bil.)Amortization Paid on External Debt (US$ Bil.)Net Foreign Direct Investment/GDPOfficial Forex Reserves (US$ Bil.)External payments and debt Net Foreign Assets of Domestic Banks (US$ Bil.)M2 (% change Dec/Dec)Short-term Nominal Interest Rate (% per annum, Dec 31)Domestic Credit (% change Dec/Dec)Domestic Credit/GDPM2/Official Forex Reserves (X)Total External Debt/Official Forex ReservesDebt Service RatioExternal Vulnerability IndicatorLiquidity RatioTotal Liab. due BIS Banks/Total Assets Held in BIS Banks"Dollarization" RatioMonetary, external vulnerability and liquidity indicators"Dollarization" Vulnerability Indicator Source: Moody’s (2004b).Table 4a: S&P’s subsovereign rating methodology, 2005Sovereign factors Demographics Economic structure EconomyGrowth prospects Intergovernmental system stability and predictability System structureand managementManagement capacity and institutional legitimacy Revenue sources and flexibility Expenditure trends and flexibility Fiscal flexibilityand performanceBudgetary performance and financing requirements Liquidity and debt management Debt burdenFinancial position Off-balance-sheet liabilitiesSource: S&P’s (2005a).Table 4b: Moody’s subsovereign rating methodology, 2005Population Gross Domestic ProductGDP per capita GDP per capita as a % of National Average Real GDP (% change)Unemployment Rate (%)Economic structure and performance National Unemployment RateGross Direct and Guaranteed DebtNet Direct and Guaranteed DebtNet Direct and Guaranteed Debt per capitaNet Direct and Guaranteed Debt/GDPNet Direct and Guaranteed Debt/Operating Revenue (%)Net Direct and Guaranteed Debt/Total Revenue (%)Foreign Currency Gross Direct Debt (after swaps)/Gross Direct Debt (%)Short-term Gross Direct Debt/Gross Direct Debt (%)Short-term and Variable Rate Long-term Gross Direct Debt/Gross Direct Debt (%)Debt profile Weighted Average Maturity of Gross Direct Debt (years)Discretionary Own Source Revenue/Operating Revenue (%)Intergovernmental Transfers/Operating Revenue (%)Earmarked Revenue/Operating Revenue (%)Interest Payments/Operating Revenue (%)Debt Service/Total Revenue (%)Accrual Financing Surplus (Requirement)/Total Revenue (%)Cash Financing Surplus (Requirement)/Total Revenue (%)Gross Borrowing Need/Total Revenue (%)Total Expenditures per capita (US$)Total Expenditures/GDP (%)Primary Operating Balance/Operating Revenue (%)Gross Operating Balance/Operating Revenue (%)Net Operating Balance/Operating Revenue (%)Self-financing RatioCapital Spending/Total Expenditures (%)5-year Total Revenue CAGR less 5-year Total Expenditure CAGR (%)Financial performance Net Working Capital/Total Expenditures (%)Source: Moody’s (2005b).。

标准普尔、穆迪评级分类表

标准普尔、穆迪评级分类表(2007-03-25 18:02:22)转载风险程度穆迪标准普尔还本付息能力极强,有可靠保证,承担风险最小Aaa AAA 还本付息能力很强,但风险性比前者略高Aa1 Aa2 Aa3 AA+ AA AA- 安全性良好,还本付息能力一般,有潜在的导致风险恶化的可能性A1 A2 A3 A+ A A-安全性中等,短期内还本付息无问题,但在经济不景气时风险增大Baa1 Baa2 Baa3 BBB+ BBB BBB-有投机因素,不能确保投资安全,情况变化时还本付息能力波动大,不可靠Ba1 Ba2 Ba3 BB+ BB BB-不适合作为投资对象,在还本付息及遵守契约条件方面都不可靠B1 B2 B3 B+ B B- 安全性极低,随时有无法还本付息的危险Caa CCC 极具投机性,目前正处于违约状态中,或有严重缺陷Ca CC最低等级,完全投机性 C C债务违约 D D穆迪从A至B的分类评级都缀以数字(1.2和3)。

如缀以l即表示该银行信用属于该级别的高档次级别,如缀以2即表示属于该级别的中档次级别,如缀以3即表示属于该级别的低档次级别。

标准普尔使用加号(十)或减号(一)表示评级类别的相对档次。

评级符号后标有‘pi’表示该等评级是利用已公开的财务资料或其它公开信息作分析的依据,即标准普尔并未与该等机构的管理层进行深入的讨论或全面考虑其重要的非公开资料,所以这类评级所依据的资料不及全面的评级全面。

标普评级标普的长期评级分为投资级和投机级两大类,投资级的评级具有信誉高和投资价值高的特点,投机级的评级则信用程度较低。

投资级包括AAA、AA、A和BBB,投机级则分为BB、B、CCC、CC、C和D。

AA A级为最高信用等级;D级最低,视为对条款的违约。

从AA至CC C级,每个级别都可通过添加“+”或“-”来显示信用高低程度。

例如,在AA序列中,信用级别由高到低依次为AA+、AA、AA-。

标普的短期评级共设6个级别,依次为A-1、A-2、A-3、B、C和D。

债券评级机构定义

债券评级机构定义:债券评级机构是对借款人发行国际债券所具备的实力的信誉进行评级的机构。

目前世界上最有名的评级机构是美国的标准普尔公司和穆迪公司。

这两家评级机构对借款人评定的级别不仅为美国市场所承认,而且也为其他国际市场承认。

穆迪公司创建于1909年.是美国首家从事证券评级的公司,它不仅对国内的各种证券进行评级,还对加拿大、澳大利亚、日本欧洲、世界银行等的证券进行评级,种类达3000多种。

其所评级别(Moodys)分为10等,即Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C、D。

穆迪信用分析主要集中在与发行人长期和短期风险状况有关的基本因素及重要业务推动元素。

穆迪长期债务评级(到期日一年或以上)是有关固定收益债务相对信用风险的意见,而这些债务的原始到期日须为一年或以上。

这些评级是关于某种金融债务无法按承诺履行的可能性,同时反映违约机率及违约时蒙受的任何财务损失。

短期债务评级(到期日一年以内)穆迪短期评级是有关发行人短期融资债务偿付能力的意见。

此类评级适用于发行人、短期计划或个别短期债务工具。

除非明确声明,否则此类债务的原始到期日一般不超过十三个月。

穆迪公司信用评级指标体系1、资产流动性(1)流动资产与流动负债比率(2)迅速变现资产比例(3)现金和视同现金资产比例2、负债比率(1)净资产对长期负债的比例(2)长期负债占全部自有资本比率3、金融风险(1)净资产与债券发行额的比例(2)盈利对债权利息比率(3)净资产与股份的比例4、资本效益(1)销售毛利率(2)销售成本率(3)销售纯盈利率(4)总资产税后收益率标准普尔是世界权威金融分析机构,由普尔先生(Mr Henry Varnum Poor)于1860年创立。

标准普尔由普尔出版公司和标准统计公司于1941年合并而成。

标准普尔为投资者提供信用评级、独立分析研究、投资咨询等服务,其中包括反映全球股市表现的标准普尔全球1200指数和为美国投资组合指数的基准的标准普尔500指数等一系列指数。

世界三大评级机构及评级对照介绍

提供信用评级、风险评估和金融市场信息服务。中诚信的评级体系综合考虑了企业的财 务状况、经营表现、行业前景和宏观经济环境等因素,同时结合中国市场的特点进行定

制化评估。

05

评级机构的影响与争 议

对金融市场的影响

1 2

信用评级对债券定价的影响

评级机构发布的信用评级是投资者评估债券风险 的重要依据,直接影响债券的发行利率和交易价 格。

机遇

同时,评级机构也面临着巨大的发展机遇。例如,可以通过采用先进的数据分析技术和人工智能等技 术手段,提高评级效率和准确性;可以积极开拓新兴市场,为更多的企业和投资者提供评级服务;可 以加强与监管机构和其他市场参与者的合作,共同推动评级行业的健康发展。

未来发展趋势预测

数字化和智能化

未来评级机构将更加注重数字化和智能化发展,通过引入先进的数据分析技术和人工智能技术,提高评级效率和准确 性。

评级标准的合理性和透明度

评级机构在制定评级标准时可能存在主观性和不透 明性,使得投资者难以准确理解评级结果的含义。

对新兴市场和中小企业的 歧视

有观点认为,评级机构往往对新兴市场和中 小企业存在偏见,给予较低的评级结果,限 制了这些市场和企业的发展。

06

未来发展趋势与展望

评级机构的挑战与机遇

挑战

随着金融市场的不断变化和新兴技术的快速发展,评级机构面临着如何适应市场变化、提高评级准确 性和透明度、防范潜在风险等多方面的挑战。

多元化和综合化

未来评级机构将更加注重多元化和综合化发展,不仅关注企业和政府的信用风险,还将关注环境、社会和治理等方面 的风险,提供更加全面的评级服务。

国际化和合作化

未来评级机构将更加注重国际化和合作化发展,积极开拓国际市场,加强与其他国家和地区评级机构的 合作和交流,推动评级标准的国际化和统一化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)销售毛利率

(2)销售成本率

(3)销售纯盈利率

(4)总资产税后收益率

二、美国标准普尔公司信用评级指标体系

1、产业风险分析

(1)朝阳、夕阳产业评分

(2)竞争能力

生产设备的利用率、劳动生产率、技术开发力量;销售比率在同行业中的地位。

2、财务分析

(1)收益

销货利润率、投资盈利率、付息能力。

美国穆迪与标准普尔的评级指标体系

一、美国穆迪公司信用评级指标体系

1、资产流动性变现资产比例

(3)现金和视同现金资产比例

2、负债比率

(1)净资产对长期负债的比例

(2)长期负债占全部自有资本比率

3、金融风险

(1)净资产与债券发行额的比例

(2)盈利对债权利息比率

(3)净资产与股份的比例

(2)弹性

流动比率、速动比率。

(3)经营能力

营运资金比率、应收帐款周转率;清算价值

3、风险分析

(1)信托证书评价

(2)债券优先顺序评分

(3)国际风险

这两家公司评级指标的设置稍有差别,但总体上是一致的,即强调财务指标,在财务指标中有突出企业偿债能力和企业赢利能力方面的指标。在债券评级方面,又特别注意风险分析。