平安保险-金裕人生系列产品介绍

平安人寿金裕人生两全保险(分红型)投保示例

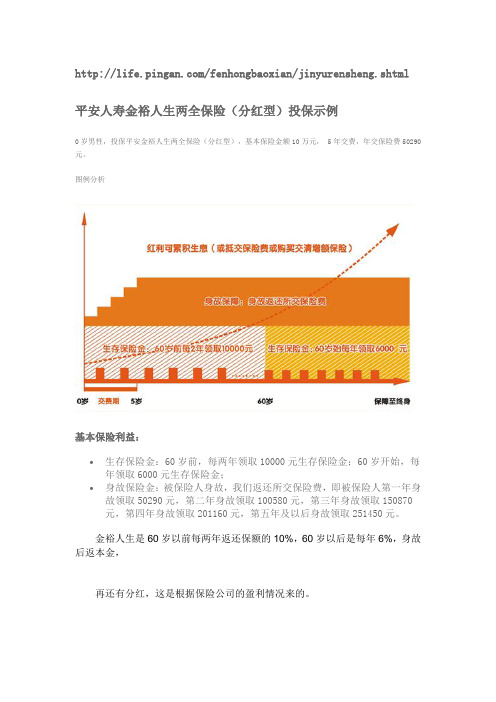

/fenhongbaoxian/jinyurensheng.shtml 平安人寿金裕人生两全保险(分红型)投保示例0岁男性,投保平安金裕人生两全保险(分红型),基本保险金额10万元, 5年交费,年交保险费50290元。

图例分析基本保险利益:∙生存保险金:60岁前,每两年领取10000元生存保险金;60岁开始,每年领取6000元生存保险金;∙身故保险金:被保险人身故,我们返还所交保险费,即被保险人第一年身故领取50290元,第二年身故领取100580元,第三年身故领取150870元,第四年身故领取201160元,第五年及以后身故领取251450元。

金裕人生是60岁以前每两年返还保额的10%,60岁以后是每年6%,身故后返本金,再还有分红,这是根据保险公司的盈利情况来的。

/zq/ssgs/20081226/283696.shtml凤凰财经 > 上市公司 > 正文中国平安伤痛2008:投资富通巨亏226亿亏幅几近95%2008年12月26日11:14经济观察报【大中小】【打印】点击图片查看最新行情经济观察网记者邓美玲也许很多年后,人们会因平安的选择感到明智先见,因为它至少敢吃螃蟹。

但现在,投资富通所导致的巨亏正成为掩埋在平安内部的一根导火索。

以12月25日的汇率计算,平安投资富通已经巨亏226亿人民币,较总计238.74亿人民币的成本而言,亏幅几近95%。

在国内,多家证券公司的研究报告称,富通事件增加了平安业绩的不确定性。

亏损226亿人民币从平安2008年一季度财报可以看出,平安当时共持有富通集团1.13亿股,初始投资成本238.38亿元人民币。

6月26日,富通集团公告称将增发1.5亿新股,每股定价10欧元。

作为持有富通集团4.99%权益的单一第一大股东,平安当时希望保障第一大股东话语权,于是同意斥资7500万欧元购入增发股份的5%,维持现有权益水平。

金裕人生销售手册

目录一、产品说明 (1)(一)产品简介 (1)(二)保险责任 (1)(三)金裕人生主要投保规则 (1)(四)、佣金标准 (1)(五)、折标比例 (1)二、金裕人生上市的重大意义 (1)三、金裕人生产品特色 (3)四、金裕人生的厦门客户市场分析及客户来源 (5)五、金裕人生产品销售话术 (6)(一)、金裕人生接触话术 (6)1、老客户(缘故,没买过富贵人生): (6)2、陌生拜访: (6)3、富贵人生客户转介绍: (6)4、富贵人生未促成客户或者参加过富贵产说会客户: (6)(二)、针对不同客户群体介绍金裕人生话术 (6)1、少儿市场(小孩的父母亲) (6)2、私营企业主 (7)3、个体经营户、小商贩 (7)4、公司白领 (7)5、富太太 (7)6、企业家 (7)(三)、异议处理话术 (8)1、富贵人生和金裕人生哪个更好?我买富贵人生是不是亏了? (8)2、我要投资股票和基金 (8)3、我要投资房地产 (8)4、我生意上需要周转,你这个计划占用资金,不灵活! (9)5、遗产税还远,到时候再说。

(9)6、我有钱,我不需要保险! (9)六、分红理财险的话术流程及话术 (10)七、建议书讲解 (23)八、聪明理财五大定律 (14)1、4321定律: (14)2、72定律: (14)3、 80定律: (14)4、家庭保险双十定律: (14)5、房贷三一定律: (14)一、产品说明(一)产品简介产品类型:两全保险、分红型保险期间:终身交费年期: 3年交、5年交(二)保险责任1、生存保险金:60岁前,每两年给付基本保险金额的10%;60岁始,每年给付基本保险金额的6%。

2、身故保险金:无息返还所交保险费3、保单红利(详情请参阅具体条款)(三)金裕人生主要投保规则1、投保年龄:3年交,0-57周岁5年交,0-55周岁2、最低保费:缴费期为5年时,期交保费不小于2万元缴费期为3年时,期交保费不小于3万元3、投保形式(产品组合):金裕人生(948)金裕人生(948)+豁免重疾07(916)金裕人生(948)+金裕重疾(949)+豁免重疾07(916)4、风险保额:本险种不计风险保额。

平安人寿金裕基础知识及销售流程

生存保险金

身故保险金 每年把分 红保险可 分配盈余 的 70% 以上分配 给客户 累积生息 或抵交保 险费及购 买交清增 额保险三 种红利领 取 方 式

60岁前 每两年给 付基本保 额的10%

60岁始 每年给付 基本保额 的 6%

返 所

还 交

保

费

交费三五年

两年一返还

年年有分红

甲子返连连

老来不用烦

保单可贷款 财富可传承

的比例不低于当年可分配盈余的70%。每年享受公司经营成果。

年年分红

老来不用烦 有钱又有闲

除了享受固定返还和每年的分红,生存返还金

和分红金如果不领取,放在金裕人生帐户中还将以 3.5%年利率复利累积。

保单可贷款 资金更灵活

保单现金价值80%可进行保单贷款,解决突发的现

金需要,灵活又方便;同时返还和分红不受影响,相

有钱又有闲

资金更灵活

荣耀代代传

交费三五年 两年一返还

1、三年或五年交费即可享用一生,没有交费压力; 2、每两年返还保额的10%,直至60周岁。 60岁

甲子返连连 年年有分红

1、60周岁后每年返还保额的6%,活到老,领到老;

2、根据中国保监会下发的《个人分红保险精算规定》文件第

九条规定,保险公司每一会计年度向保单持有人实际分配盈余

当于无息贷款。

财富可传承 荣耀代代传

一张保单,三代受益

体现对家人的爱和责仸;

生生有息+累计红利+现金价值 第三代 中学教 育金 大学教 育金 婚嫁金 养老金 遗产

一张保单三代受益 利用时间积累财富,福泽后代;

第二代 第一代 家庭理财

养老金

0岁

14岁

18岁

22岁

平安保险金裕人生(个人版)PPT课件

35

家庭财富管理

以王老板为例: 王老板在投保8年后急需100万资金再生产,

申请保单借款,投保的金裕人生第8年末,仅王老 板本人的保单现金价值为199万元,可以借款158 万元,用于资金的周转或再投资

36

家庭财富管理

王老板的贷款

无需偿还 利息也由保险公司支付

3

蒸 发 万 亿

1、股市2552 2、楼市15973

[Image Info] www.wizdata.co.kr

19

- Note to customers : This image has been licensed to be used within this PowerPoint template only. You may not extract the image for any other use.

29

金裕人生解决丰厚养老

认购单位 年投入 5年总投入 20万 109520元 54.7万

30岁的先生 认购金裕人生

30

金裕人生解决丰厚养老

每两年领取2000元

60岁累计 领取64万

浮动分 红72万 本金51万

累积 169万

[Image Info] www.wizdata.co.kr

31

- Note to customers : This image has been licensed to be used within this PowerPoint template only. You may not extract the image for any other use.

37

家庭财富管理

用5年时间, 50万供一 所单身公

金裕人生两全保险基本金额30万每年交10万3年交清

金裕人生两全保险基本金额30万每年交10万3年交清上海的网友:亲金裕人生的现金价值还是蛮高的。

可以作固定生存金领取。

然后再把保单的现金价值给贷款出来。

每6个月还一次利息就可以了。

嘉兴新华人寿的网友:您好!您可以打95511客服查询下,如果需要用钱可以用保单贷款,不一定要退保,退保后之后的利益就享受不到了,请三思。

祝您平安!上海的网友:您好,不建议退保,这是款非常不错的理财型险种。

如您着急用钱,保单贷款和退保也没差太多,退保肯定会有所损失,不退保还可继续享受保单利益和保障。

希望可以帮到你,祝您平安幸福承德中国人寿的网友:您好!拨打平安客服电话95511,提供身份证号或保险合同号,请客服人员帮助查询保单价值,包括现金价值和红利,保单的价值就是退保时能拿到的钱。

温州平安人寿的网友:你好!麻烦你再看下保单你是否记错了。

金裕人生好像12年才出的,不可能在03年已交清了。

如果刚交清的话,退保那就损失大了,最起码损失60%哦。

希望你慎重。

金华平安人寿的网友:您好!我是新华保险的客户经理许小琴,很高兴为您服务,不知道你买的是哪家保险公司的金裕人生。

建议您找出保单来,然后打上面的客服电话询问保单现金价值,退保有损失,请慎重考虑,联系您可以通过保单贷款的方式来解决您的资金周转问题。

希望可以帮助到您,祝您身体健康,阖家幸福!北京太平洋人寿的网友:您好:建议1,领取累计生存金2,领取累计红利3,办理保单贷款,领取现金价值的80%这样既可以解决流动现金,有不影响保单效力鸡西平安人寿的网友:感谢您成为平安客户!为什么要退保?退保损失的是一生的现金流!现在急用钱可以保单贷款,您的业务员没有和您说么?如果没有,建议您直接去当地保险公司办理保单贷款,带上保单和身份证去就可以!上海平安人寿的网友:你好!欢迎你来到向日葵网站,很高兴为你服务。

你可以这样:一、联系(QQ:2351652049)公司(服务热线95511),详细了解一下退保金额+红利+生存金,合并可以拿回多少现金?二、你的保单有贷款功能,也可以考虑利用此功能,因为,在贷款期间不影响保单合同效力。

【第1天】金裕人生产品基础知识介绍PPT课件

总计领取62.4万 100岁时,还有累积生存金近50万元

少儿计划---交费VS生存总利益

总计交费约:

25万元

600.0 500.0 400.0 300.0 200.0 100.0

0.0 18

约179

万

约69

万

约262

万

25

60

70

88

90

100

累积生存金

中档累积红利

现金价值

示例二:成人计划,成就品质养老

-

折标

3年交

0.全规则

产品特色

60岁前两年一返 60岁起年年都返

金 裕

短期交费三五年 财富积累见效快

人

身故保费可返还 更有分红添惊喜

生

保单贷款解危急 资金运用更自如

示例一:少儿计划,成就美好未来

黄先生,年初喜得贵子,十分关 注孩子成长规划,想送给孩子一份礼 物,使孩子能够享受良好的教育、富 足的生活和安祥的晚年。

杜先生,35岁,私营企业主,事 业蒸蒸日上,收入高,注重生活品质 ,希望通过一种短线投入,长线回报 的方式让家庭资产保值增值,晚年享 受高品质生活。

基本保额:10万元 交费期限:5年交 年交保费:57500元

生存金 60岁前每两年领取10000元,60岁始每年领取 6000元,直到终身,到88岁累计领取29万;

产品简介——金裕人生

金裕人生

保险金额

保险责任

保单红利

基本保额

生存保险金

身故保险金

60岁前

每两年给

付基本保 额的10%

60岁始

每年给付

基本保额

6

%

返还 所交 保费

每年把分 红保险可 分配盈余 的70%以上 分配给客 户

谁动了我的“分红险”收益:平安保险金裕人生现金价值

谁动了我的“分红险”收益:平安保险金裕人生现金价值2010年年底本人有幸参加了平安保险老客户答谢会,听了客户经理的宣传与讲解后,购买了“金裕人生”这款所谓理财型的保险,并于2011年1月底缴纳了2万余元保费。

为何我会购买保险一年之后就退保?在2012年即将缴费的时候我拿出了这份珍贵的保险合同,又是一番精读,在没有任何干扰的情况下,我加深了对此份保险的理解。

其实我之前一直弱弱的以为这份合同交5年费用就能拿出来钱的,是我没文化,所以我自愿承担损失。

并且我用一个非专业人员的大白话告诉和我一样对合同不敏感的亲们!买保险要慎重啊,家里没有个百万朝上的现金就千万别买了,万一你家续不上费你就惨了,那真叫赔了夫人又折兵那!经过较长时间的揣摩我将我最终的理解告诉大家!我买的这款“金裕人生”是5年缴费期,每年交2万多,一共缴纳5年即可,基本保额3万8。

但是,最重要的一点是它是终身“保险”,你5年后存在平安的10万多元现金就要终生为平安所用啦,如果你挂了你可以拿到你自己的10万元,加上期间的分红和福利。

如果你任何时期想拿出自己的10万元都算是退保,与其说是保险,不如说是纯粹的理财产品,因为我并没有在这笔理财费用的基础上加任何附加险种。

简单解释下我说它不能称之为保险的原因:如果是保险一般都有保额,比方说我一年交2万元,买了价值10万元的人寿保险,那么我这一年期间挂了就会得到10万元的赔偿,但“金裕人生”我缴纳2万元后的这一年期间如果我挂了就只是把这2万元退给我,而所谓的3.8万元的基本保额是只是每两年返还你3800元,活得越久返还的越多!所以我说我买的这个就是个终身理财产品+分红型保险。

文字游戏真的是很绕人!我的大脑真的无法跟教授专家及销售精英们的思维同步啊!在这里我们不说销售人员哪里没有解释到,哪里又夸大其辞,也不说我自己对合同的理解哪里有欠缺。

我只想知道一个问题:我仅仅是做一款类似于银行理财产品的“保险”,而且还是终生的,我就算是给平安公司造成损失了,你该扣的成本都扣掉了,20447元一年之后我违约了、赖皮了,你就退我7251元(含红利396元)?你们公司的成本核算也太不寻常了吧,银行我存多久的定期要是反悔了,我好歹都能把本金拿回来吧。

金裕产品解读版

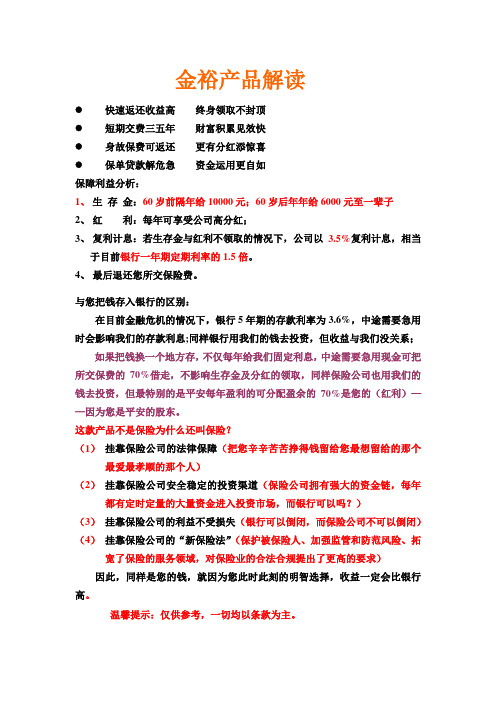

金裕产品解读

●快速返还收益高终身领取不封顶

●短期交费三五年财富积累见效快

●身故保费可返还更有分红添惊喜

●保单贷款解危急资金运用更自如

保障利益分析:

1、生存金:60岁前隔年给10000元;60岁后年年给6000元至一辈子

2、红利:每年可享受公司高分红;

3、复利计息:若生存金与红利不领取的情况下,公司以3.5%复利计息,相当

于目前银行一年期定期利率的1.5倍。

4、最后退还您所交保险费。

与您把钱存入银行的区别:

在目前金融危机的情况下,银行5年期的存款利率为3.6%,中途需要急用时会影响我们的存款利息;同样银行用我们的钱去投资,但收益与我们没关系;

如果把钱换一个地方存,不仅每年给我们固定利息,中途需要急用现金可把所交保费的70%借走,不影响生存金及分红的领取,同样保险公司也用我们的钱去投资,但最特别的是平安每年盈利的可分配盈余的70%是您的(红利)——因为您是平安的股东。

这款产品不是保险为什么还叫保险?

(1)挂靠保险公司的法律保障(把您辛辛苦苦挣得钱留给您最想留给的那个最爱最孝顺的那个人)

(2)挂靠保险公司安全稳定的投资渠道(保险公司拥有强大的资金链,每年都有定时定量的大量资金进入投资市场,而银行可以吗?)

(3)挂靠保险公司的利益不受损失(银行可以倒闭,而保险公司不可以倒闭)(4)挂靠保险公司的“新保险法”(保护被保险人、加强监管和防范风险、拓宽了保险的服务领域,对保险业的合法合规提出了更高的要求)因此,同样是您的钱,就因为您此时此刻的明智选择,收益一定会比银行高。

温馨提示:仅供参考,一切均以条款为主。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平安保险-金裕人生系列产品介绍

人生百年越早规划越好,既然意识到保险的重要性,一定早作准备,在这个世界上无论您是贫穷还是富贵,无论年老还是年少,有二件事我们无法掌控,意外和疾病不期而至,会给我们的家庭乃至家族造成灾难性损失,无论精神上还是物质上的,保险一定是解决您能力以外的事;保险一定是在您不需要时购买;保全您的资产和您赚钱同样重要。

作为年轻的朋友,应该家庭收入稳定,家庭有一定的积累,目前家庭收入是多少万元,支出是多少万元(包括日常开销、各项应酬、美容服装、交通费、赡养父母等),年结余多少万元,首先是现金规划:银行活期存款不超过3--6个月生活费,可以分为活期存款或者3\6\12月定期;其次是风险保障规划根据“双十原则”保费占全年收入的10--20%为好,保额是年收入的5-10倍

金裕人生是一款理财保险,如果您想给孩子存钱的话,是可以能满足你的需求。

短期投入(3年或者5年),长期收益两年一返还,每年分红,孩子活得越长分的越多,返的越多。

而且,身故就可以返还所有所交保费。

金裕人生是平安的一款理财产品,有3,5,10年三种缴费方式,不同的缴费方式有不同的起步标准,60岁前满两年按照保额的10%返还一次,60岁后,每年按照保额的6%年年返还,每年有分红,若不领取,享受二次计息。