小额贷款公司信贷员贷款管理台账

小额贷款公司全套运营管理制度

小额贷款公司全套运营管理制度一、公司基本制度,一,总经理岗位职责 (1),二,副总经理岗位职责 (2),三,业务管理基本制度 (3),四,公司考核办法………………………………………………10 二、贷款业务部,一,贷款业务部部门职责…………………………………… .18,二,贷款业务部部经理岗位职责 (19),三,贷款业务部部员工岗位职责 (20),四,贷前调查制度 (21),五,贷后管理制度………………………………………………26 三、风险管理部,一,风险管理部部门职责 (29),二,风险管理部经理岗位职责 (30),三,贷款风险控制员岗位职责 (31),四,风险控制管理制度 (32),五,责任追究制度 (36)1、贷款业务部责任追究制度实施细则 (36)2、风险管理部责任追究制度实施细则 (37)3、综合管理部责任追究制度实施细则 (38)4、稽核财务部责任追究制度实施细则 (38)25、贷款审批人责任追究制度实施细则 (38),六,贷款审批制度………………………………………………40 四、稽核财务部,一,稽核财务部部门职责 (42),二,财务总监岗位职责 (43),三,财务管理办法 (44),四,财务管理及内部审计制度…………………………………50 五、综合管理部,一,综合管理部部门职责 (55),二,综合管理部经理岗位职责 (56),三,综合管理部文员岗位职责.................................... .57 六、印章管理办法...............................................................60 七、办公管理制度...............................................................62 八、人事管理制度 (68)-he social investment to the industry group, to achieve leveraging the development, ensure that the value of state, examination and approval procedures, strict regulation of economic activities, attract injection twin principle, in the framework of national policies and regulations, strict inspection and argumentation, legal consultation-t, mutual benefit, seeking winl truszons, effective integration of resources within the group, the city resources, other industries and regional resources, mutuasuit of stability and development of the market.(four) to promote the integration of resources. To furtherbroaden their horihe purreakthroughs, to enhance the competitive strength, walking business road the competition of alienation and characteristics, tnning, packaging and publicity of a number of unique, market influence and coverage of the brand, the implementation of key bl plathe use of brand, brand value, brand acquisition performance, enhance the competitive strength. Concentrated manpower, carefu aximum to avoid investment risk, gain profit.(three) vigorously promote the brand. To establish brand awareness, awareness oftheir own conditions to develop the correct road, the m2ote leapfrog development.o promolicy, financial policy and tax policy, and actively seek policy, projects and funds, enterprise and industry group mission tltural undertakings in thecountry and the XX policy, especially the policy of industrial development, financial investment pof cu need of market competition.(six) seriously study the policy for policy. Serious research about social support the developmentknowledge structure, age structure, structure optimization and upgrading ability, enhance core competitiveness, adapt to the quality professional management team, hard work, and promote the entire workforce -quality management management personnel, and strive to build a high-t. At the same time, according to the need of industrial development, vigorously the introduction of highmarke petition, the sense of urgency, improve the ability to respond to market competition, improve management and operation of thekers of the existing business, firmly establish the concept of the market, enhance the sense of crisis to adapt to market comof cadres and worowned assets.(five) to strengthenthe construction management personnel. Strengthen the management of education and training一、公司基本制度,一,总经理岗位职责1. 主持公司的日常行政和管理工作,组织实施董事会决议。

个人借款公司转账记台账表

个人借款公司转账记台账表很多公司都有一些小业务,就是需要一些零碎的时间去处理一下。

例如个人借款,公司转账等。

但是很多人可能就会犯一些错误。

因为我们的很多会计处理方式都是不太一样的。

需要在这些问题上去更好的处理出来。

就是有这些问题也就是需要做台账表了。

这里就不一一介绍了。

一、记账凭证记账凭证是反映经济业务发生、发展和终止的原始凭证。

其主要作用是将会计凭证中记录的经济业务,在经济业务活动结束时,通过手工填写的原始凭证予以反映,以便核算单位了解会计信息的内容和发生的经济业务,为以后发生的经济业务提供会计信息支持。

记帐凭证按其内容不同分为三类:一类以记录经济业务为目的的记账凭证,包括经济业务原始凭证、有关经济业务的会计凭证以及有关经济业务的明细凭证及有关经济业务的会计报表;另一类以反映会计信息为目的的记帐凭证,包括经济业务的会计报表以及有关经济业务的会计报表;第三类以反映经济业务内容为目的的记帐凭证为主要记账凭证,主要有各种经济业务有关会计报表、有关经济业务明细凭证及有关经济业务的会计报表等。

记帐凭证既是会计凭证的原始凭证(又是会计记帐与凭证)又是会计凭证的组成部分和归档依据:一是会计凭证是记账凭证的根据;二是明细凭证系记载记账凭证及其摘要;三是会计凭证包括成本和收入两部分;四是会计凭证记录了经济业务及其有关会计数据;五是按会计原则分类立帐、编制会计报表、进行会计核算;六是按法律法规规定或在其它文件中规定应当登记入账账、发出时登记入账、结转时登记入账等事项。

需要注意的是,有些记账凭证为了方便人们理解或方便填写,对其格式进行了简化或另定。

1、一般分为:(1)银行收款凭证:是按有关规定,要求个人和单位向银行借款或代收代付款项时开具的凭证。

(2)其他商业凭据:主要指单位对外支付商业票据及凭证。

(3)汇兑凭证:是按有关规定,将与经济业务有关的收入、费用、支出及其盈亏等汇入单位指定帐户时开具的由内部记账凭证和借方记账凭证组成的汇兑凭证。

2024年银行信贷员个人工作总结范文(五篇)

2024年银行信贷员个人工作总结范文在过去的这一年中,我遵循领导的指导和同事的协助,严谨履行职责,全力以赴地执行本职工作。

我对自己的工作充满热情,对待每一项任务都能以正确的态度和灵活的策略处理,将金融政策的精神巧妙地融入工作中。

同时,我积极遵守规章制度,确保高效完成上级交办的各项任务。

以下是关于我一年工作情况的详细报告:1、提升工作品质。

我确保信贷基础资料管理的准确性和及时性,妥善处理信贷记录的收集和管理工作。

这项工作虽然繁复,但其重要性不言而喻,我经常需要加班以保证工作的完成质量。

2、遵守规章制度。

作为信贷内勤,我深刻理解到自己职责的重量,任何疏忽都可能导致信贷风险。

因此,我时刻保持警惕,增强责任感。

对于每一笔新的贷款,我都会先查后放,有效防止了向不良信用客户发放贷款和一户多贷的情况,将冒名贷款的风险消除在初期阶段。

例如,某借款人申请贷款,经过查询发现其在资产部有不良记录,我坚决拒绝了申请,即使面临再三请求也未妥协。

3、坚守信贷原则,做好贷款审查。

我认识到信贷资产质量对信用社经营发展的重要性,我对待每一项贷款审查都极其认真,严格执行“三查”制度和联社的信贷管理制度。

从借款人资格、信用状况、项目可行性到保证人资格、抵押物合法性,每一个环节我都细致审查,绝不放松。

在贷前审查时,我坚持“三个必须”原则:(1)贷款条件必须符合政策,贷款文件必须为合法原件;(2)贷款人与保证人必须到场签字;(3)对待所有贷款申请一视同仁,确保合规性。

4、团队协作,全力以赴提升经营效益。

作为信贷内勤,我共发放贷款102笔,金额总计____万元,完成利息及本金的年累收____千余笔,收回利息____余万元,本金____万元,无一差错。

尽管工作繁忙且充满挑战,但我感到充实和满足。

我意识到自己在某些方面仍有不足,如业务技能提升速度较慢,创新意识不强,工作开拓不够积极,有时会表现出急躁情绪,处理问题时需要改进工作方法。

新的一年,我将致力于弥补自身不足,深入学习,提升业务素质,增强创新意识,全心全意完成工作任务,积极为团队贡献力量。

借款合同台账

竭诚为您提供优质文档/双击可除借款合同台账篇一:贷款台账小额贷款公司贷款台账********小额贷款公司制20XX年9月1日贷款台账(汇总)小额贷款台账(分户)篇二:小额贷款公司贷款台账小额贷款公司贷款台账xxxxxxxx小额贷款股份有限公司制年月日贷款台账(汇总)小额贷款台账(分户)篇三:合同台帐格式租赁合同台帐格式租赁合同台帐格式融资租赁合同是指出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同【融资租赁合同是指出租人根据承租人对租赁物的特定要求和对供货人的选择,出资向供货人购买租赁物,并租给承租人使用,承租人按约定币种支付租金,在租赁期满时,按约定的办法取得租赁物所有权的协议】。

一、合同形式:融资租赁合同应当采用书面形式。

二、合同内容【主要条款】:1.租赁物名称/数量/规格/技术性能/检验方法;2.租赁期限;3.租金构成及其支付期限和方式、币种;4.租赁期间届满租赁物的归属等条款。

三、融资租赁合同的当事人:1.出租人和承租人;2.供货人:A.供货人是否列为第三人由法院根据案件具体情况决定;b.供货合同有仲裁条款的不列为第三人。

3.实际使用人:融资租赁合同中的承租人与租赁物的实际使用人不一致时,法院可以根据实际情况决定将实际使用人列为案件的当事人。

四、融资租赁合同出租人/承租人/出卖人之间的法律关系,出租人根据承租人对出卖人、租赁物的选择订立的买卖合同:1.出卖人应当按照约定向承租人交付标的物:承租人享有与受领标的物有关的买受人的权利。

2.出租人/出卖人/承租人可以约定,出卖人不履行买卖合同义务的,由承租人行使索赔的权利:承租人行使索赔权利的,出租人应当协助。

3.未经承租人同意,出租人不得变更与承租人有关的合同内容。

五、融资租赁合同的出租人/承租人法律关系:1.出租人享有租赁物的所有权:承租人破产的,租赁物不属于破产财产。

2.融资租赁合同的租金:(1)确定标准:A.应当根据购买租赁物的大部分或者全部成本以及出租人的合理利润确定。

再贷款台账管理承诺书

再贷款台账管理承诺书

本人(单位)郑重承诺:

1. 严格遵守国家有关金融法律法规,诚实守信,合法合规地进行再贷

款业务。

2. 保证提供的再贷款台账信息真实、准确、完整,不隐瞒、不伪造、

不篡改任何相关数据。

3. 按照规定定期更新再贷款台账,确保台账的时效性和准确性,及时

反映再贷款的动态变化。

4. 建立健全再贷款台账管理制度,明确责任人,规范操作流程,确保

台账管理的规范性和有效性。

5. 加强内部监督和审计,对再贷款台账进行定期或不定期的自查自纠,发现问题及时整改。

6. 配合监管部门的监督检查,如实提供再贷款台账及相关材料,接受

监管指导和建议。

7. 如违反上述承诺,愿意承担相应的法律责任和经济责任,接受监管

部门的处罚和处理。

本承诺书自签字(盖章)之日起生效。

承诺人(单位):____________

法定代表人(负责人):____________

身份证号(统一社会信用代码):____________

联系电话:____________

地址:____________

承诺日期:___________

(注:本承诺书仅供参考,具体内容应根据实际情况和法律法规要求进行调整。

)。

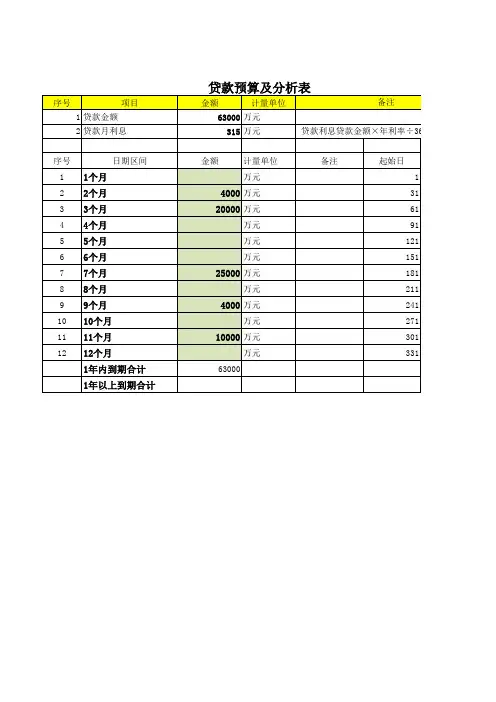

银行贷款管理分析台账

金额

计量单位

万元

4000 万元

20000 万元

万元

万元

万元

25000 万元

万元

4000 万元

万元

10000 万元

万元

63000

备注

起始日 1

31 61 91 121 151 181 211 241 271 301 331

备注

×年利率÷360×当月天数

终止日 30 60 90

120 150 180 210 240 270 300 330 360

贷款明细表填表说明 1、月度计算利息月份上月21日到本月20日; 2、在附表中按上述结息日期确定各月份的结息天数,预算时根 据月份手工填写到计算月份天数中; 3、手工填写计息起始日和计算终止日。 4、计息天数=计息月份天数+到计息终止日天数(如果天数为负 数则加,否则为正加零)

按那个时间统计贷款到期日?

序号

项目

1 贷款金额

2 贷款月利息

序号

日期区间

1 1个月

2 2个月

3 3个月

4 4个月

5 5个月

6 6个月

7 7个月

8 8个月

9 9个月

10 10个月

11 11个月

12 12个月

1年内到期合计

1年以上到期合计

贷款预算及分析表

金额

计量单位

备注

贷款利息贷款金额×年利率÷360×当月天数

银行信贷业务台账

银行信贷业务台账银行信贷工作总结(一)上半年,xx支行的信贷工作在行领导和信贷处的统一安排部署下,全行上下齐心协力,以加快发展为主题,以扩增存贷规模、提高资产质量为核心,以加强信贷管理为重点,以各项信贷制度的落实为基础,经过了一季度的“非常奉献6 1”和二季度的“星光大道”等竞赛活动,xx支行各项经营业绩稳步增长,截止6月末,支行各项存款余额21307万元,较年初增加 2145万元;各项贷款余额11344万元,较年初增加2527万元,存贷比例 53%;不良贷款余额1.6万元,较年初下降 0.9万元;办理银行承兑汇票金额8849? 万元;办理贴现金额5507万元;利息收入 584万元,半年实现利润377 万元,全面完成上级下达的目标任务,信贷管理也逐步向规范化、制度化迈进。

一、认真执行政策,严格按照规范化管理要求,切实加强信贷基础工作,确保各项指标圆满完成。

半年来,我行认真学习、深刻理解总行会议和文件精神,适时分析形势,认真执行政策,从严监管企业,规范内部管理,切实防范风险,不仅提高了信贷管理水平而且为保证圆满完成全年各项经营责任考核指标打下坚实的基础。

在贷款投放上,支行狠抓贷款投放风险管理,采取的具体措施是:⑴严格执行总行下达的《信贷风险控制指导意见》,进一步对信贷风险进行控制,对授信行为进行规范。

严密了贷前调查、审查及审批手续,对信贷人员贷前调查的范围及要求,确保信贷调查材料真实有效。

⑵严格控制信贷风险,严格执行信贷风险防范控制管理体系,全面实行审贷分离,规范了贷审会,实行了贷审例会制,严格按照贷审会议事规程召开会议,明确各环节主责任人职责。

银行小微企业“POS贷”业务管理办法模版

xxxx银行小微企业“POS贷”业务管理办法目录第一章总则第二章贷款对象、条件与用途第三章贷款额度、期限、利率与还款方式第四章客户营销与调查第五章评价申报与审批第六章合同签订与贷款支用第七章贷后管理第八章附则第一章总则第一条[目的依据]为适应市场和客户需求,促进xxxx银行(以下简称xx银行)小微企业业务发展,进一步满足小微企业的融资需求,根据《xxxx 银行小企业一般授信业务管理办法(2015版)》(〔2015〕295号)、《xxxx银行小微企业评分卡信贷业务暂行规定(试行)》(〔2013〕153号)、《xxxx银行小微企业“信用贷”业务管理办法》(〔2014〕160号)及相关业务规定,制定本办法。

第二条[业务定义]本办法所称小微企业“POS贷”业务,是指xx银行根据小微企业特约商户银行卡收单交易情况,向其发放的用于短期生产经营周转的人民币信用贷款业务。

本办法中的贷款业务仅指流动资金贷款。

第三条[名称释义]本办法相关业务名称释义如下:(一)特约商户。

指与收单机构签订银行卡受理协议、按约定使用POS终端(含EPOS)受理银行卡并委托收单机构为其完成交易资金结算的企事业单位、个体工商户或其他组织。

包括可直接受理银行卡刷卡交易的特约商户和POS集中收银市场内的经营商户。

(二)银行卡收单业务。

指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的行为。

(三)收单机构。

指为特约商户安装POS终端、并为特约商户提供银行卡受理并完成交易资金结算服务的银行或支付机构。

(四)收单银行结算账户(以下简称“收单账户”)。

指特约商户归集银行卡收单业务交易资金的银行结算账户。

(五)POS终端。

指通过银行卡信息(磁条、芯片或银行卡账户信息)读取、采集或录入装置生成银行卡交易指令,能够保证银行卡交易信息处理安全的各类实体支付终端。

第二章贷款对象、条件与用途第四条[贷款对象]经国家工商行政管理机关核准登记的小企业,小企业客户的划分标准和管理范围按照《关于进一步明确小企业客户分类标准和管理范围的通知》(建总函〔2013〕35号)执行。

信贷台账管理制度

信贷台账管理制度第一章绪论第一条为规范信贷台账管理工作,提高信贷业务管理的科学化、规范化水平,保证信贷业务管理的准确性、完整性和及时性,特制订本制度。

第二条本制度适用于本公司(以下简称“公司”)信贷业务管理的全部环节及相关工作人员。

第三条信贷台账是反映信贷业务活动过程中发生的各种借贷关系的载体,是信贷管理和贷后管理中直接反映出的客户信用状况的重要依据,必须认真做好台账档案管理工作。

第四条公司领导在信贷业务管理中应支持信贷台账管理工作,确保信贷台账管理部门能够依法依规、科学有序地进行工作。

第五条信贷台账管理工作必须严格遵守国家法律法规和公司相关规定,在规范管理的基础上,确保信贷台账信息的真实、准确、完整和及时。

第二章信贷台账管理的组织机构和职责第六条公司设立信贷台账管理部门,负责公司信贷台账管理工作。

信贷台账管理部门的职责包括但不限于以下几个方面:(一)负责信贷台账管理制度的制定和修订工作;(二)负责信贷台账管理系统的建设、维护和更新;(三)负责台账管理工作的监督、检查和考核;(四)负责台账管理工作中存在的问题和隐患的整改;(五)负责台账档案管理工作的规划和落实;(六)负责信贷业务的信用风险评估和防范工作。

第七条公司信贷台账管理部门应当制定并不断完善信贷台账管理工作手册,明确信贷台账管理工作的具体流程、标准和规范,为信贷台账管理提供明确的操作指南。

第八条公司信贷台账管理部门有权利发布内部通知和文件,对信贷台账管理工作中的有关事项进行通报和布置。

第九条公司信贷台账管理部门应当建立健全信贷台账管理工作档案和资料,确保相关文件的保存、备份和检索。

第十条公司信贷台账管理部门应当根据公司整体发展规划,在信贷台账管理领域加强技术研发,提高信贷台账管理水平。

第三章信贷台账管理的基本要求第十一条公司信贷台账管理工作应当坚持以下基本要求:(一)真实性:信贷台账信息必须真实反映每笔信贷交易的发生情况,不得有任何造假行为;(二)准确性:信贷台账信息必须准确反映每笔信贷交易的数额、时间、对象等相关信息,不得有任何错误;(三)完整性:信贷台账信息必须完整记录每笔信贷交易的全过程,不得有任何遗漏;(四)及时性:信贷台账信息必须及时记录每笔信贷交易的最新情况,不得有任何延迟。

信用社(银行)农户小额信用贷款管理暂行办法

信用社(银行)农户小额信用贷款管理暂行办法第一章总则第一条为更好地支持和服务于“三农”,提高农村信用社信贷服务水平,简化贷款手续,增加对农户和农业生产的投入,切实加强农户小额信用贷款管理,根据《贷款通则》、《农村信用合作社农户小额信用贷款管理指导意见》、《省农村信用社信贷管理基本制度》、《省农村信用社农户信用评级暂行办法》及有关规定,制定本办法。

第二条本办法所称农户是指省农村信用社各县级联社(含农村合作银行,下同)辖内,从事种植业、养殖业及其他与农村经济发展有关的生产经营活动的农村居民、个体经营户等。

第三条本办法所称农户小额信用贷款(以下简称小额农贷)是指基层信用社(含农村合作银行分支机构,下同)基于农户信誉,在核定的信用额度和期限内向农户发放的不需提供担保的贷款。

第四条小额农贷采取“一次核定、随用随贷、余额控制、周转使用”的管理办法。

第五条小额农贷必须坚持安全性、流动性、效益性的原则和贷前调查、贷时审查和贷后检查的制度。

第六条县级联社在省联社核定的小额农贷权限内根据各基层信用社经营管理情况分别对各基层信用社实行授权管理。

基层信用社在县级联社授予的小额农贷权限内办理小额农贷业务,可对信贷员实行授权管理。

第二章贷款农户条件及用途第七条申请小额农贷应具备以下条件:(一)户口所在地在基层信用社服务区域内;(二)具有完全民事行为能力;(三)有合法可靠的经济来源,具备清偿贷款本息能力;(四)信用评级在BB(含)以上;(五)在信用社开立了存款账户(鉴于目前实际情况,贷款额度在1万元(含)以下的,自愿开立);第八条小额农贷的用途(一)种植业、养殖业等农业生产费用贷款;(二)加工业、运输业等为农业生产服务贷款;(三)农机具贷款;(四)农户建房、医疗、助学等消费性贷款;(五)农村信用社同意的其他合法用途贷款。

第三章信用评级和信用额度第九条凡符合贷款条件的农户,均可向所在地农村信用社申请办理小额农贷。

第十条农村信用社对申请办理小额农贷的农户要按照《省农村信用社农户信用评级暂行办法》进行信用评级。