江苏省苏州地方税务局 跨地区连锁经营企业汇总纳税管理办法

苏州市国家税务局层转国家税务总局《关于汇总(合并)纳税企业所得税若干具体问题的通知》的通知

苏州市国家税务局层转国家税务总局《关于汇总(合并)纳税企业所得税若干具体问题的通知》的通知

文章属性

•【制定机关】苏州市国家税务局

•【公布日期】1999.01.05

•【字号】苏州国税发[1999]12号

•【施行日期】1999.01.05

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】企业所得税

正文

苏州市国家税务局层转国家税务总局《关于汇总(合并)纳税企业所得税若干具体问题的通知》的通知

(苏州国税发[1999]12号)

各市国家税务局、工业园区国家税务局、市区国税各分局:

现将国家税务总局苏国税发[1998]127号《关于汇总(合并)纳税企业所得税若干具体问题的通知》层转给你们,并补充通知如下,请一并贯彻执行。

一、汇总(合并)纳税企业就地监管是一项新工作,各地应对有关企业做好宣

传工作,使汇总纳税单位自觉履行纳税义务,做好有关办税事宜。

二、汇总纳税单位应按规定向当地主管国税机关办理纳税申报,对层次较多

的汇总纳税企业,如供电、邮电、各专业银行等,省辖市汇总纳税单位应将属市区本级经营业务的纳税申报表报主管国家税务局征收分局审核盖章后,同各县(市)汇总纳税单位的纳税申报表一并汇总,并将汇总后的纳税申报表及各县(市)汇总纳税单位的纳税申报表和有关财务会计报表,报送省辖市国家税务局。

附件:关于汇总(合并)纳税企业所得税若干具体问题的通知(略)

一九九

九年一月五日。

国家税务总局关于自查跨地区经营、集中纳税企业缴纳的企业所得税

国家税务总局关于自查跨地区经营、集中纳税企业缴纳的企

业所得税入库情况的通知

【法规类别】企业所得税

【发文字号】国税函[2002]1054号

【发布部门】国家税务总局

【发布日期】2002.12.10

【实施日期】2002.12.10

【时效性】现行有效

【效力级别】部门规范性文件

国家税务总局关于自查跨地区经营、

集中纳税企业缴纳的企业所得税入库情况的通知

(国税函[2002]1054号)

各省、自治区、直辖市和计划单列市国家税务局:

按照有关规定,从2002年1月1日起,除中央继续保留的铁道、邮政、七家银行、海洋石油、中国石油、中国石化等企业所得税外,其他跨地区经营、集中纳税企业缴纳的企业所得税先全额缴入专户(对每个跨地区经营、集中纳税企业已在预算科目中设立缴库专户),中央和地方各分享50%,地方分享50%部分由财政部按有关地区的分配系数划拨到各省。

近接有关部门反映,有些地区存在

1 / 1。

国家税务总局关于对跨地区经营汇总纳税企业所得税款分配情况进行检查的通知-国税函[2012]445号

![国家税务总局关于对跨地区经营汇总纳税企业所得税款分配情况进行检查的通知-国税函[2012]445号](https://img.taocdn.com/s3/m/1aa36639dc36a32d7375a417866fb84ae45cc364.png)

国家税务总局关于对跨地区经营汇总纳税企业所得税款分配情况进行检查的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于对跨地区经营汇总纳税企业所得税款分配情况进行检查的通知(国税函[2012]445号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为加强和规范对跨地区经营汇总纳税企业所得税的征收管理工作,发现并纠正执行过程中税款分配不准确的问题,保障企业所得税法的顺利运行,全面掌握跨地区经营汇总纳税企业的基本情况,总局决定对跨地区经营汇总纳税企业的所得税款分配情况开展检查。

现就有关问题通知如下:一、检查对象和内容(一)检查对象:按照《跨地区经营汇总纳税企业所得税征收管理暂行办法》(国税发[2008]28号文件发布)执行的跨地区经营汇总纳税企业(包括总机构及二级分支机构)。

企业所得税收入全额归属中央的企业以及总、分机构全部在同一省(自治区、直辖市)的企业不在本次检查范围之内。

(二)检查内容:跨地区经营汇总纳税企业所得税款分配情况。

二、检查方式本次检查采取企业自查和总局抽查相结合的方式。

(一)自查时间:2012年9月20日至11月20日。

各地税务机关接此通知后,及时部署所属跨地区经营汇总纳税企业进行自查,企业总机构和分支机构分别就自查情况填写《跨地区经营汇总纳税企业所得税款分配情况自查表(总机构)》和《跨地区经营汇总纳税企业所得税款分配情况自查表(分支机构)》。

检查所属期间为2011年度。

(二)各地税务机关对跨地区经营汇总纳税企业自查后上报的《跨地区经营汇总纳税企业所得税款分配情况自查表(总机构)》和《跨地区经营汇总纳税企业所得税款分配情况自查表(分支机构)》进行汇总并留存备查,填写《跨地区经营汇总纳税企业所得税款分配情况汇总表》,对企业自查中发现的未分配或未准确分配税款情况附文字材料,上报总局(所得税司)。

国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告

国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告文章属性•【制定机关】国家税务总局•【公布日期】2012.12.27•【文号】国家税务总局公告2012年第57号•【施行日期】2013.01.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】企业所得税正文本篇法规中第十条“或者经总、分机构同意后分别抵缴其下一年度应缴企业所得税税款”已被《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)自2021年12月31日起废止。

国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告(国家税务总局公告2012年第57号)为加强跨地区经营汇总纳税企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预[2012]40号)等文件的精神,国家税务总局制定了《跨地区经营汇总纳税企业所得税征收管理办法》。

现予发布,自2013年1月1日起施行。

特此公告。

国家税务总局2012年12月27日跨地区经营汇总纳税企业所得税征收管理办法第一章总则第一条为加强跨地区经营汇总纳税企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例(以下简称《企业所得税法》)、《中华人民共和国税收征收管理法》及其实施细则(以下简称《征收管理法》)和《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预[2012]40号)等的有关规定,制定本办法。

第二条居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用本办法。

《跨地区经营汇总纳税企业所得税征收管理办法》解读

报表种类,经常保存)

基本信息表

一个最简单的企业

上排按钮 点击“申报”—错误列表

主表

主表的1-13行数据都抄会计报表的,要与会计报表完

全一致,13行会与会计报表进行校验。

23-24行:附表四里第2列“盈利额或亏损额”填报的

是主表23行的“纳税调整后所得”。(调整后的应纳 税所得额)

附表四

2007:-350

2008:-250 2009:50

2010:50

2011:50 2012:400 2013:

80

企业如果发生股票买卖、股权交易、或分得股息 红利(含上市和非上市,可以办理一个免税手续 )等其他权益类投资都应在企业的财务报表中体 现并在年度申报表中得到反映,不能走帐外。( 附表七、十操作

2、一般企业(主表、附表三、附表四、附 表十一)

3、特殊企业(小型微利企业)

下载客户端:上海税务网-软件下载

今年客户端的变化:不再采用excel工作表的格式,用

的软件的形式。(若有更新,先卸载原来的再安装新 版本才能起到更新作用)

基本信息表(带*的一定要填,所勾选项会影响生成的

第4~5列反映初始投资成本会计与税法的差异 第5列“权益法核算对初始投资成本调整产生的收益”:

填报纳税人采取权益法核算,初始投资成本小于取得投资

时应享有被投资单位可辩认净资产公允价值份额的差额计 入取得投资当期的营业外收入的金额。 【纳税调减】——附表三第6行

第7~10列反映股权投资持有期间的投资收益会计与税法的 差异

20行的扣除类调整项目及费用类调整项目 如应付职工薪酬: 年底有计提数,如 上年有10万没有发放,去年汇算清缴时调增, 今年发放, 汇算清缴时调减10万, 若今年又有15万没发,再调增15万, 而不是直接调增5万,调增归调增,调减归调减,不可 合并填列。

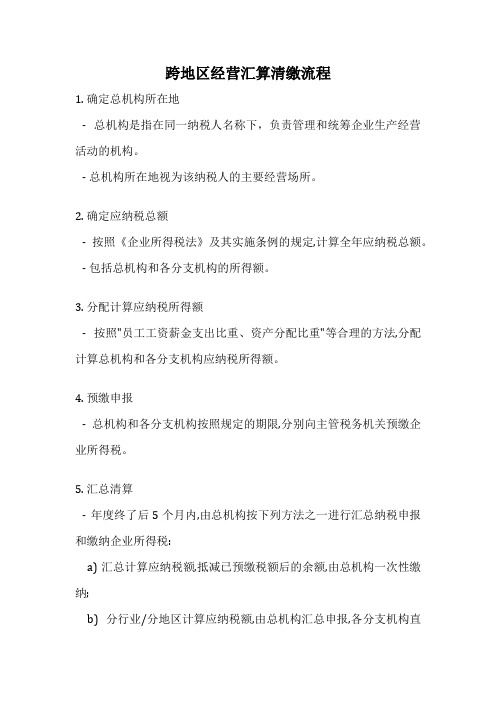

跨地区经营汇算清缴流程

跨地区经营汇算清缴流程

1. 确定总机构所在地

- 总机构是指在同一纳税人名称下,负责管理和统筹企业生产经营活动的机构。

- 总机构所在地视为该纳税人的主要经营场所。

2. 确定应纳税总额

- 按照《企业所得税法》及其实施条例的规定,计算全年应纳税总额。

- 包括总机构和各分支机构的所得额。

3. 分配计算应纳税所得额

- 按照"员工工资薪金支出比重、资产分配比重"等合理的方法,分配计算总机构和各分支机构应纳税所得额。

4. 预缴申报

- 总机构和各分支机构按照规定的期限,分别向主管税务机关预缴企业所得税。

5. 汇总清算

- 年度终了后5个月内,由总机构按下列方法之一进行汇总纳税申报和缴纳企业所得税:

a) 汇总计算应纳税额,抵减已预缴税额后的余额,由总机构一次性缴纳;

b) 分行业/分地区计算应纳税额,由总机构汇总申报,各分支机构直

接向主管税务机关缴纳。

6. 税务机关核定

- 主管税务机关对总机构的汇算清缴情况进行核定。

以上是跨地区经营企业进行年度汇算清缴的基本流程。

需要注意的是,具体操作细节及分支机构预缴申报地点等应以当地主管税务机关的具体要求为准。

国家税务总局关于明确跨地区经营企业所得税汇总纳税分支机构年度

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于明确跨地区经营企业所得税汇总纳税分支机构

年度纳税申报有关事项的公告

【标 签】年度纳税申报,跨地区经营分支机构,有关事项

【颁布单位】国家税务总局

【文 号】国家税务总局公告2013年第44号

【发文日期】2013-08-02

【实施时间】2013-08-02

【 有效性 】全文废止

【税 种】企业所得税

注释:全文废止,参见:《国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(2014年版)等报表》的公告》(国家税务总局公告2014年第28号)

据《财政部 国家税务总局 人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)和《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告〉》(国家税务总局公告2012年第57号)的规定,现将跨地区经营汇总纳税企业的分支机构年度纳税申报有关事项公告如下:

跨地区经营汇总纳税企业的分支机构,在进行2013年度及以后年度纳税申报时,暂用《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表〉等报表的公告》(国家税务总局公告2011年第64号)中的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》格式进行年度纳税申报。

分支机构在办理年度所得税应补(退)税时,应同时附报《中华人民共和国企业所得税汇总纳税分支机构分配表》。

特此公告。

关联知识:

1.青岛市地方税务局2013年度所得税问题回答。

江苏省国家税务局、江苏省地方税务局转发《国家税务总局关于印发

江苏省国家税务局、江苏省地方税务局转发《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理暂行办

法>的通知》的通知

【法规类别】企业所得税税收征收管理

【发文字号】苏国税发[2008]42号

【发布部门】江苏省国家税务局江苏省地方税务局

【发布日期】2008.04.03

【实施日期】2008.04.03

【时效性】失效

【效力级别】地方规范性文件

【失效依据】江苏省国家税务局关于发布2014年第二批全文失效或废止部分条款失效或废止的税收规范性文件目录的公告

江苏省国家税务局、江苏省地方税务局转发《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理暂行办法>的通知》的通知

(苏国税发〔2008〕42号)

各省辖市、苏州工业园区国家税务局、地方税务局,张家港保税区国家税务局,省国税局直属税务分局,省地税局直属分局:

现将《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号)转发给你们,并补充如下意见,请结合《江苏省财政

厅江苏省国家税务局江苏省地方税务局中国人民银行南京分行〈转发财政部国家税务总局中国人民银行关于印发<跨省市总分机构企业所得税及预算管理办法>的通知及。