我国汽车需求变化与人均GDP的增长关系分析(doc 13页)

中国客运量及其影响因素分析(可编辑)

中国客运量及其影响因素分析摘要随着我国经济的快速发展,我国的交通运输也有明显的改善和发展。

运输行业的重要性随着我们经济的不断发展而快速提高,不管是旅客运输还是货物运输的发展与变化都成为国民经济发展的重要部分,而在其中旅客运输又成为运输行业的重中之重。

进一步提高客运业的发展,是我国在新时期实现经济平稳较快发展必不可少的条件。

而对于客运业的分析研究,在我国大部分还主要以定性研究为主,或者依据相关统计部门的统计数据,只进行表面的比较对照,从而描述其发展趋势, 缺少对客运行业情况的深层次定量分析。

因此,本文采用定量分析技术对这个领域进行尝试性研究,选择客运量这个指标代表客运业发展进行分析。

本文首先对客运量及相关的发展情况和趋势在总的层面和不同客运方式层面分别进行了分析,进而采用 EG 协整检验以及格兰杰因果检验,对不同运输方式的客运业总量与人均国内生产总值、第三产业占 GDP的比重、客运线路建设长度、城镇人口占总人口比重这几个变量之间的关系进行研究。

结果表明公路、民航客运量与第三产业结构比例之间不存在因果关系,民航客运量与人均GDP是单向因果关系,并且需要进一步完善、改变不同客运方式的比例。

关键词:客运量,影响因素,因果检验1 中国客运量及其影响因素分析AbstractAlong with our country economy's fast development, our country's transportation also has the distinct improvement and development. The importance oftransportation industry enhances fast along with our economy unceasingdevelopment, no matter is the passenger transportation or goods traffic's developmentbecomes the important part of the national economy development, and passengertransportation becomes the most important. To further enhance passengertransportation's industry development is the essential condition in the economicalsteady quick development in the new timeBut regarding passenger transportation's industry analytical study,in our country,majority of them mainly use qualitative investigation, or based on the relatedstatistical department's statistical data, only carries on superficial comparison , thusdescribes its trend of development, lack deep level quantitative analysis of thepassenger transportation i ndustry’s situation. Therefore, this article uses thequantitative analysis technology to conduct the experimental research to this domain,choose passenger capacity to stand for passenger transportation industrydevelopmentFirst, analyze the development and trend of chinese passenger capacity andrelated factors totally and in different modes of passenger transportation. Then, useEG Conintegration Test and Grainger Causality to study the relation between thepassenger capacity of different modes in passenger transportation and GDP perperson、 the tertiary industry’s ratio、the line of passengertransportation、urbanpopulation’s ratio. The result indicated that the passenger capacity of public road 、civil aviation and the tertiary industry’s ratio have no Grainger consequence.; thepassenger capacity of civil aviation and GDP per person has uni-directional Graingerconsequence; we need to perfect and change the proportion of different passengertransportaion modesKEY WORDS: Passenger Capacity; Influence Factor; Granger Csusality Test2 中国客运量及其影响因素分析目录第1章前言.11.1 选题意义及背景11.1.1选题意义..11.1.2国内背景..11.1.3国际背景..31.2国内研究现状..41.3研究思路与方法.6第 2 章格兰杰因果检验..72.1 格兰杰因果关系检验..72.1.1 序列平稳性检验..72.1.2 序列协整性检验102.1.3 格兰杰因果检验11第 3 章客运量及影响因素的定量研究.133.1 关于客运总量及相关的发展趋势..133.2 指标与数据的选取..173.2.1 指标变量的选取173.2.2 数据来源及数据调整193.3 客运量与影响因素的定量研究193.3.1 我国客运量总量与国民经济发展的趋势193.3.2 单位根检验203.3.3 EG协整检验233.3.4 格兰杰因果检验24第4章总结..274.1 结论..274.2 研究中发现的问题..29参考文献.31致谢331 中国客运量及其影响因素分析图表索引图 3- 1 我国客运量变化趋势图.13图 3- 2 铁路、水路、民航的客运量发展趋势图.14图 3- 3 公路客运量发展趋势图.15图 3- 4 不同客运方式构成比例图15图 3- 5 客运线路建设长度发展趋势图..16图 3- 6 不同运输方式的线路比较图..17图 3- 7 客运量与国民经济发展趋势比较图20表 3- 1 客运量与宏观经济指标相关性分析结果.18表 3- 2 客运量与客运建设水平指标相关性分析结果..19表 3- 3 公路客运相关变量的单位根检验结果.21表 3- 4 公路客运量相关变量差分后的单位根检验结果.21表 3- 5 铁路客运量及相关变量单位根检验22表 3- 6 铁路客运量及相关变量差分后的单位根检验..22表 3- 7 民航客运量及相关变量的单位根检验..22表 3- 8 民航客运量及相关变量差分后的单位根检验..23表 3- 9 公路客运量协整检验结果23表 3- 10 铁路客运量协整检验结果.24表 3- 11 民航客运量协整检验结果..24表 3- 12 公路客运量与产业结构、GDPP指标的格兰杰因果检验25表 3- 13 铁路客运量与城市化水平指标的格兰杰因果关系检验..26表 3- 14 民航客运量与相关变量的格兰杰因果关系检验..261 中国客运量及其影响因素分析第 1章前言1.1 选题意义及背景一个国家,过去和未来的经济发展与交通运输发展都是相互影响和制约的, 民间流传的一句话,最形象的表达了运输与经济发展的关系: “要想富,先修路”。

我国汽车市场发展与人均汽车保有量及人均GDP的关系

我国汽车市场发展及人均汽车保有量和GDP的关系我国汽车市场的形成和发展分析从 20世纪50年代以来,中国汽车市场的形成和发展可分为三个时期。

第一时期,改革开放以前(1950—1978年)。

在这一时期,销售产品单一,主要为中型载货车,销售对象也单一,基本上由单位以公款购买。

市场处于封闭状态,市场规模小,增长缓慢。

到1978年即经历了28年,市场销售汽车才达到17万辆,平均每年仅增加约5000辆汽车。

第二时期,缓慢增长期。

(改革开放以后时期1979--1990年)。

在这一时期,与第一时期相比,汽车市场变化不是很大。

由于受经济发展的影响,曾出现了1981、1986、1990三年产销量下降的现象。

第三时期,快速增长期(1990年以来),在这一时期,汽车市场发生了很大变化。

汽车市场规模不断扩大。

从1990年到2001年,汽车总产量从---万辆增加到----万辆,十一年内增加了---倍,平均增长率----%。

从1991年到1993年,由于这时控办撤消,政策比较宽松,被压制的公款购车需求释放出来,加之这时私人购车需求增加,汽车呈现超速增长,年增长率分别达---%和--%,年产量由---万辆增到---万辆。

汽车品牌不断增多。

为了适应不同用户各种用途的需求,汽车市场销售的汽车品种愈来愈多,尤其是近两年。

我国汽车市场不仅有中型载货车,也有重型、轻型、微型载货车,有大型、中型、小型、微型客车,有各种排量等级的轿车,有各种改装车、SUV、MPV、RV等等,车型品种达数千种,彻底改变了过去车型品种单一的状况。

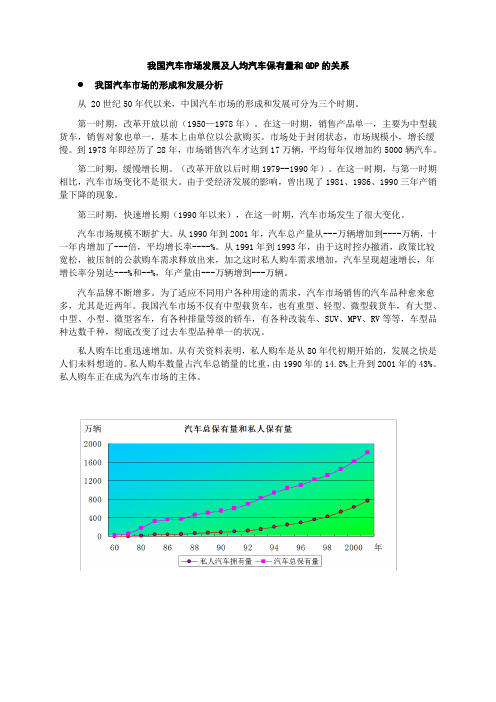

私人购车比重迅速增加。

从有关资料表明,私人购车是从80年代初期开始的,发展之快是人们未料想道的。

私人购车数量占汽车总销量的比重,由1990年的14.8%上升到2001年的43%。

私人购车正在成为汽车市场的主体。

轿车所占比重逐步提高。

改革开放以前,我国轿车销售量很少,不足汽车总销量的2%,改革开放以来,对轿车的需求不断增加,轿车销量占总销量的比重不断提高。

我国汽车需求的线性回归分析与预测解析

暨南大学研究生课程论文题目:我国汽车需求的线性回归分析与预测学院:管理学院学系:企业管理专业:工业工程课程名称:管理经济学学生姓名:蒋伟业学号:1234291010电子邮箱:1234291010@指导教师:黄伟力2012年12 月13 日目录摘要1.引言2. 影响汽车市场需求的变量分析和选取3.回归分析方法理论知识介绍3.1逐步回归法基本思想3.2回归分析的含义3.3线性回归模型及其假设条件3.4线性回归模型的参数估计3.5回归模型的诊断4.模型与数据4.1数据来源与处理4.2模型变量的选择及说明4.3 EViews程序的处理及结果4.4模型检验5.实证分析与预测分析5.1实证分析5.2预测分析参考文献我国汽车消费需求的线性回归分析与预测摘要:进10年以来,我国经济取得了高速发展,而作为国家支柱产业的汽车产业也迎来了井喷式发展,本文将利用2001-2010年中国统计年鉴中我国汽车销量的相关数据,通过对影响我国汽车需求的相关因素的分析,应用EViews统计软件,建立了关于我国汽车需求的线性回归模型。

并对短期我国汽车需求进行了预测。

关键词:汽车需求多元线性回归EViews 预测1.引言改革开放与加入WTO以来我国经济持续稳定高速的增长,汽车消费市场也在全面增长。

汽车普及率出现了迅速增长,我国成为全球重要的新兴汽车市场和生产基地。

汽车产业作为国民经济的支柱产业,是经济增长最重要的动力之一。

对于与人民生活密切相关的大额耐用消费品的汽车需求量进行分析和预测对各汽车厂商展开经营活动、发现经营契机、增强产品竞争力和提高市场占有率等具有重要的指导意义。

汽车又是高度依赖于石油制品的产品,交通运输部门的石油消费占石油总消费的60%以上。

汽车社会的快速到来,对我国今后相当长一个时期的能源结构、能源安全以及环境保护将产生重大而深远的影响。

就汽车产业发展而言,汽车市场需求预测可以为汽车市场实现产销平衡目标提供基础性数据,指导汽车产业这一重要战略性产业的良性发展,还可以为国家制定宏观经济社会发展计划、确保我国能源安全和实施可持续发展战略,贯彻落实科学发展观及全面建设小康社会提供必的决策参考。

我国乘用车保有量现状与发展趋势分析

我国乘用车保有量现状与发展趋势分析摘要汽车保有量的预测具有一定程度的不确定性。

对2020及2030年我国的汽车保有量进行科学预测,是确定我国公路交通长短期发展规划,制定环保与能源等方面相关政策的关键。

通过对全国乘用车保有量现状和影响因素的研究,建立了保有量模型,对模型进行了仿真分析,检验模型的可靠性,并对中国未来几年的乘用车保有量进行了预测分析。

模型仿真结果显示,中国乘用车保有量在2020年和2030年将分别达到2.5-2.9亿辆和4-5.2亿辆。

在2030年之前,中国乘用车保有率将快速提高,但是相比发达国家将始终有较大差距。

关键词汽车保有量;不确定性;保有量模型;仿真分析;乘用车保有量中图分类号:F 407.471文献标识码:AAnalysis of Current Situation and Forecast of PassengerCar'sStocks in ChinaAbstract To some extent, there are some uncertainties in forecasting automobile inventory. The scientific forecast of China'sautomobile in the years of 2020, and 2030 is a key to make long-term development plans of the nation's highway transportation, and the relevant policies of environmental protection and energy-saving.By maintaining the amount of status and influence factors of the vehicle, a quantity model, simulates the model analysis, test the reliability of the model, and the Chinese over the next few years the number of motor vehicles has carried on the forecast analysis.The simulation results show, Chinese vehicle fleet in 2020 and 2030 will reach 252-292 million, 398-423 million. Before 2030, China vehicle rate will increase rapidly, but compared with the developed countries will always have a larger gap. Keywords Vehicle stocks; Uncertainty; Inventory model; Simulation analysis; Passenger car's stocks0引言随着经济的快速发展,中国汽车保有量也在不断提高,从1985年的321.1万辆增加到2010年的7802万辆,年增长率达到13.6%,汽车保有量的快速增加给中国的能源安全、污染物排放以及环境保护等方面都造成了巨大的影响,2007年中国约有一半的石油用于道路交通,汽车消耗占主要部分。

(完整版)中国汽车行业的PEST分析

中国汽车行业的PEST分析随着社会的不断发展,汽车在人们的生活中扮演着越来越重要的角色。

从工作用车到生活用车,随着生活科技化、快捷化等的发展,汽车普及化的势头也越来越汹涌!下面我将用PEST模型来对中国汽车行业的发展进行分析。

一、Political-legal Factors 政治法律因素所谓政治法律环境是指一个国家或地区的政治制度、体制、政治形势、方针政策、法律法规等。

我们可以从以下接个方面来看:1、税收政策对汽车行业的刺激“十二五”期间,将通过综合利用金融、税收、经贸等政策,鼓励引进先进技术设备、节能和新能源汽车关键技术、关键零部件等。

在国家政策上,近年来陆续推出了汽车补贴政策,汽车下乡政策,还有汽车贷款政策,小排量车的减征购置税等,2、产业政策●汽车产业政策重点从生产环节向销售环节转变,以便更好地发挥汽车产业的支柱作用。

●《乘用车燃料消耗量限值》:有利于抑制能源需求增长过快的势头●加入世界贸易组织:取消汽车产品进口配额管理,继续降低汽车进口关税●《二手车市场管理办法》:二手车市场经营主体多●《汽车品牌销售管理实施办法征求意见稿》:提出只要汽车生产商授权,进口车可以和国产车同网销售。

很有利的促进了我国汽车产业的发展。

汽车产业作为一个国民经济的支柱产业,国家的强有力的政策支持,完善的鼓励汽车消费的政策的出台,为汽车产业的发展提供了一个坚实的基础和平台。

二、Economic Factors 经济因素经济环境主要是指一个国家或地区的经济制度、经济结构、产业布局、经济发展水平以及未来的经济走势等。

●构成经济环境的关键要素包括:国内生产总值(GDP)的变化发展趋势、利率水平的高低、财政货币政策的松紧、通货膨胀程度及趋势、失业率水平、居民可支配的收入水平、汇率升降情况、能源供给成本、市场需求情况等。

●自中国加入WTO,国外大的汽车生厂商纷纷进入,形成了九州分天下的局面,2010年我国汽车销售量超过1500万,车辆购置税完成1792亿元,同比增长54.0%,汽车增值税和消费税等各项相关税收也有所增长。

我国汽车需求函数分析

我国汽车需求函数分析一、前言随着我国经济持续稳定高速的增长,汽车消费市场也在全面增长。

分析和预测近年来国内汽车需求量对各汽车厂商展开经营活动、发现经营契机、增强产品竞争力和提高市场占有率等具有重要的指导意义。

本文采用质的分析方法与量的分析方法相结合,首先用质的分析方法判断家用汽车需求的主要影响因素及其对需求的影响程度。

然后用时间序列方法通过组合指数曲线趋势法、增长率法和灰色系统模型法,根据中国国家统计局的权威数据,对家用汽车需求进行预测。

利用组合预测的关键是确定各个单一预测方法的加权系数,论文通过使组合预测误差平方和最小化来确定最优加权系数。

运用时间序列方法的步骤是先根据数据对每百户汽车拥有量作预测,在假设城市人口扩张速度的基础上,对总需求量作预测。

二、定性预测:汽车需求的主要影响因素分析所谓汽车需求,就是消费者在一定时期内在各种可能的价格下愿意并且能够购买的汽车商品的数量。

影响汽车需求的因素概括起来主要有以下几个方面:(1)居民收入下面为2000年到2011年我国城镇人均收入和增长率的图表,由图上数据可以看出,我国城镇居民的可支配收入每年都在增加,收入增长率也保持在一个高位上。

从各国汽车市场的比较研究中可以发现,人均收入水平与汽车普及率存在显著的相关关系。

表现为汽车拥有率随着人均收入水平上升而上升的普遍趋势,这一趋势一直持续到轿车普及率达到每千人500 辆左右才会有所减慢或出现回落。

国际经验表明,随着居民收入水平的不断提高,汽车的需求主要是由家用轿车的需求拉动的。

现阶段中国汽车拥有率是严重偏低的,我国过低的汽车人均保有量显示出我国轿车需求的巨大潜力。

随着生活质量的改善、收入水平的提高,除了满足了基本的生活必需消费之外,居民已经有能力承担更高层级的消费活动了,在这里,我们结合汽车需求的收入弹性的知识,来分析一下,居民收入水平的改变到底对汽车需求量会不会产生重要的影响。

下图为我国历年来的全国汽车销量和增长率图表:结合城镇居民收入和增长率图表,得出以下的需求收入弹性:收入弹性总体上都是大于1的,而且很多都是比1要大很多,需求收入弹性很高,说明居民收入水平的变化对汽车的需求量有着很大的影响作用,汽车行业就目前来说在经济发展中有着很好的机会。

我国汽车消费现状及其发展趋势

我国汽车消费现状及其发展趋势1984~2005年,我国汽车年总产量从31.6万辆提高到507.05万辆,2005年我国汽车总产量达到570.70万辆。

目前,我国已经成为世界汽车生产大国,产品基本上达到国际水平,初步实现了与国际接轨。

从汽车消费方面看,随着我国人均收入的显著提高和汽车价格的大幅下跌,汽车开始逐步进入中国普通家庭。

从2002年下半年起轿车需求增长加速,进入2003年后增势更猛,出现“井喷”现象,尽管2004年“井喷”现象有所收敛,但是表明了我国汽车消费逐步步入正轨,开始向汽车社会迈进。

今后20年,既是我国汽车产业发展最重要的20年,也是汽车消费逐步扩张的20年。

本文试图通过对我国汽车消费发展的历史趋势及影响因素的分析,来预测未来5年我国汽车市场的消费情况,并为我国的汽车消费提供参考模型。

一、我国汽车消费现状及其发展趋势分析1.我国汽车消费现状2005年,我国汽车消费量已从1995年的144.18万辆增加到591.82万辆。

从汽车的实际购买看,汽车作为中国居民家庭拥有率最低的高档耐用消费品,随着居民收入水平的提高和政府鼓励轿车进入居民家庭政策的出台,特别是从2001年5月政府放松了对生产企业的价格管制、制约轿车需求的各种不合理费用得以逐步取消和汽车消费信贷被越来越多的人所接受,汽车正在快速进入普通家庭,开始取代家电成为新一代的领航消费品。

我国私人汽车消费已经开始进入快速增长阶段。

但是,与世界汽车工业发达国家相比,我国汽车保有率还相对较低。

世界汽车工业发达国家在与我国相同的人均收入阶段(同样以购买力平价和1990年美元计算)的汽车保有率低限为1.7%,高限为10.4%;轿车普及率的低限为0.8%,高限为9.1%。

即使与低限相比,我国的汽车保有率与这些国家的差距也是很大的。

2003年,我国汽车保有率为1.8%,刚好触及到同等人均收入水平国家的汽车保有率低限。

我国汽车保有率上升的一个重要因素就是国内汽车消费市场的“井喷”(汽车消费量年增长速度超过35%)。

计量经济学课程论文_参考题目

计量经济学论文参考题目1.对我国经济增长的因素分析2.关于教育对中国经济增长作用的计量分析3.关于司机年龄与发生车祸次数关系的分析4.改革开放以来商品零售价格指数(RPI)变化因素分析5.固定资产投资对GDP的影响6.关于GDP与其他经济因素关系的计量分析7.吉尼系数影响因素的计量分析8.我国旅游经济的因素分析9.试探交通运输发展与国民经济的关系10.我国**年-**年的财政收入和国民生产总值的计量分析11.我国经济增长对能源消耗的依赖12.投资额与生产总值和物价指数13.外商直接投资(FDI)对我国经济影响的实证分析14.影响居民消费水平的因素分析15.我国人均GDP与消费的计量分析16.有关我国居民储蓄影响因素的计量分析17.新中国出口的影响因素分析18.影响股价指数的因素分析19.影响居民消费水平的主要因素分析20.我国消费的影响因素分析21.中国能源需求影响因素实证分析22.中国经济增长与周期波动23.中国旅游业发展状况分析24.中国城市居民消费计量分析25.对上市公司利用新四项计提进行盈余管理的实证研究26.对影响人身保险保费收入诸因素的计量分析27.餐饮业区域市场潜力的影响因素分析28.FDI对中国经济增长的影响29.城镇居民住房面积的多因素分析30.关于影响我国南方几省市农业总产值因素的实证分析31.关于国内旅游需求的计量分析32.宏观经济政策对中国经济周期波动的影响分析33.三大产业的发展与城镇居民家庭消费支出的关系分析34.上市公司财务预警模型设计与分析35.货币政策有效性分析36.外资利用与我国进出口贸易关系的实证分析37.我国采矿业龙头企业利润因素分析38.我国农民收入影响因素的回归分析39.我国财产保险市场发展的因素分析40.**省居民消费水平的多因素分析41.我国汽车需求的因素分析42.影响GDP增长的经济因素分析43.影响保费收入的因素分析44.影响寿险保费收入的因素分析45.影响**省房地产业发展的因素分析46.影响我国农业总产值因素的实证分析47.影响中国汽车产量的多因素分析48.资本结构主要影响因素分析49.中国城镇居民可支配收入分析50.中国农业总产值问题的计量分析51.中国上市公司现金股利的影响因素分析52.在校学生总数变动的多因素分析53.GDP与进出口总额的计量分析54.城市住房均衡价格供求模型55.城镇集体单位固定资产投资对国内生产总值的影响分析56.城镇人均收入与人均通讯消费分析57.**省城镇居民消费模型分析58.工业产值与能源耗量的实证分析59.发展中国家货币需求模型60.货币政策与GDP关系的计量分析61.农民收入影响因素分析62.**国居民消费与可支配收入关系的实证分析63.**省居民消费结构计量分析64.我国改革开放以来固定资产投资与GDP关系分析65.我国国债发行规模影响因素的分析66.我国外汇储备及其影响因素的分析67.我国涉外旅游业收入的实证分析68.西方消费理论在中国的实证分析69.我国私人汽车拥有量影响因素分析70.影响GDP的因素分析71.有关我国进口商品消费的计量分析72.影响我国粮食总产量诸因素分析73.影响新股上市定价的因素分析74.影响粮食产量的相关因素分析75.影响银行卡交易量的因素分析76.中国股票内在价值影响因素的实证分析77.政府对公共卫生事业的投78.中国粮食总产量多因素分析79.**省城乡居民储蓄存款的计量模型分析80.农民人均纯收入影响因素的计量分析81.加工工业产品出厂价格多因素分析82.我国钢铁产量的影响因素分析83.影响电信业的因素分析84.税收收入与国内生产总值的关系分析85.税收收入与进出口总额的关系分析86.农业总产值影响因素分析87.关于**国政府社会保障支出与失业率的计量分析88.中国进出口相关因素的数量与实证分析89.**省就业状况对经济发展的影响分析90.对我国国债发行规模的计量经济分析91.**年~**年中国失业多因素分析92.通货膨胀的影响因素分析93.外国直接投资决定因素分析94.**省农业生产函数建立与分析95.影响上市公司高管薪酬的企业因素实证分析96.影响IPO公司上市前后的绩效分析97.中国期货市场与相关市场价格关系的实证研究98.银行信贷资金与股票市场交易金额变动的关系99.我国资本市场与经济增长的实证分析100.财政支农与中国农业产出及增长的关系分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国汽车需求变化与人均GDP的增长关系分析(doc 13页)我国汽车需求变化与人均GDP的增长关系我国汽车市场的形成和发展分析从 20世纪50年代以来,中国汽车市场的形成和发展可分为三个时期。

第一时期,改革开放以前(1950—1978年)。

在这一时期,销售产品单一,主要为中型载货车,销售对象也单一,基本上由单位以公款购买。

市场处于封闭状态,市场规模小,增长缓慢。

到1978年即经历了28年,市场销售汽车才达到17万辆,平均每年仅增加约5000辆汽车。

第二时期,缓慢增长期。

(改革开放以后时期1979--1990年)。

在这一时期,与第一时期相比,汽车市场变化不是很大。

由于受经济发展的影响,曾出现了1981、1986、1990三年产销量下降的现象。

第三时期,快速增长期(1990年以来),在这一时期,汽车市场发生了很大变化。

汽车市场规模不断扩大。

从1990年到2001年,汽车总产量从---万辆增加到----万辆,十一年内增加了---倍,平均增长率----%。

从1991年到1993年,由于这时控办撤消,政策比较宽松,被压制的公款购车需求释放出来,加之这时私人购车需求增加,汽车呈现超速增长,年增长率分别达---%和--%,年产量由---万辆增到---万辆。

汽车品牌不断增多。

为了适应不同用户各种用途的需求,汽车市场销售的汽车品种愈来愈多,尤其是近两年。

我国汽车市场不仅有中型载货车,也有重型、轻型、微型载货车,有大型、中型、小型、微型客车,有各种排量等级的轿车,有各种改装车、SUV、MPV、RV等等,车型品种达数千种,彻底改变了过去车型品种单一的状况。

私人购车比重迅速增加。

从有关资料表明,私人购车是从80年代初期开始的,发展之快是人们未料想道的。

私人购车数量占汽车总销量的比重,由1990年的14.8%上升到2001年的43%。

私人购车正在成为汽车市场的主体。

100%80%60%40%20%0%60708085868788899091929394959697989920002001私人汽车拥有量汽车总保有量轿车所占比重逐步提高。

改革开放以前,我国轿车销售量很少,不足汽车总销量的2%,改革开放以来,对轿车的需求不断增加,轿车销量占总销量的比重不断提高。

1991年为14.1%,1995年为24.1%,2001年为30.3%。

随着轿车进入家庭,轿车进口轿车与国产轿车统计4060801995199619971998199920002001年万辆汽车市场的分布不平衡。

由于我国各地区经济发展、人口密度不平衡,汽车市场分布也不平衡。

经济发达人口稠密地区,对汽车需求较多,汽车市场较大。

据有关资料分析,按三大地带分:我国东部地带汽车市场最大,约占2/3,中部次之,约占20%左右,西部地带面积最大而市场最小,仅占15%左右。

随着我国西部大开发的启动,西部发展加快,这种不平衡的市场格局,预计将有所缓解。

汽车市场竞争日趋激烈。

在相当长的时期内,我国汽车为卖方市场,只要有汽车不愁卖不出去。

近几年来,我国汽车工业有了较大发展,汽车市场逐渐由卖方市场转为买方市场。

尤其是近两三年,市场上的汽车供大于求,市场竞争越来越激烈。

我国汽车市场的增长情况分析(1980-2001)自十一届三中全会以来,中国经济以年均近9.7%的速度增长。

高速的经济增长极大地刺激了各类交通运输的发展和汽车需求的增长。

表1所列数据表明,1980-2001年间,我国汽车消费量年均增长10.4%,其中轿车消费年均增长率达到18%。

近20年来我国的汽车需求呈现出很强的波动性。

表1汽车需求的变化情况(1980-2001)年代汽车需求量轿车需求量增长率%(万辆)(万辆)GDP汽车需求轿车需求198027.30 2.50198121.700.50 5.30-20.50-80.70 198221.200.509.00-2.20 6.30 198325.50 1.2010.9020.10131.00 198440.50 2.8015.2058.80133.40 198579.7011.1013.5096.80301.20 198652.30 6.108.90-34.40-45.40 198754.00 5.1011.60 3.20-15.10 198871.907.0011.3033.3035.80 198963.90 5.30 4.10-11.20-23.70 199054.60 5.80 3.80-14.509.40 199174.709.409.2036.7061.80 1992113.8018.9014.2052.40100.80 1993145.9029.7013.5028.2057.00 1994147.5028.5012.70 1.10-4.00 1995144.4032.2810.50-2.1013.261996145.9038.679.60 1.0019.78 1997157.8047.968.808.1024.00 1998160.0050.857.80 1.40 6.02 1999183.3057.087.1014.5612.25 2000207.8061.448.0013.377.64 2001236.3071.627.3013.7016.57数据来源:《中国汽车工业年鉴》由于市场经济体制的逐步确立和市场引导作用的逐步增强,汽车需求的波动导致了我国汽车生产和汽车进口的波动。

图2表明,与汽车进口量的变化情况相比,汽车生产虽然也在很大程度上受需求变化的影响,但其波动相对较小,而进口则随市场需求的波动发生跳跃性的变化。

汽车市场需求的任何波动,会直接通过进口量的变化而充分反映。

如上图1983-1985年汽车需求扩张时期,汽车生产量每年增长3-4倍。

我国汽车历年的产量变化情况分析我国汽车产量分析:国产汽车历年产量(万辆)5010015020025030035019601970197819811983198519871989199119931995199719992001年万辆从上图我们可以看到:从1—100万辆,中国汽车业花了39年;从100万—200万辆,花了8年;从200万—300万辆只用了2年。

2000年生产汽车206.82万辆,从200多万辆跃上300多万辆,仅仅2年时间。

到达100万辆汽车生产的年份是1992年,那年产量106.17万辆。

从100万辆到200万辆,差量也是100万,然而所用的年头,整整8年。

从新中国建自己的汽车厂制造汽车开始,到实现第1个100万辆,足足用了39年啊!单看数字,十分枯燥乏味,将相关数字串起来比较,研究其变化的缘由,耐人回味无穷,使人警醒、催人奋进、令人鼓舞。

其实,在汽车产量惊人变化的数字背面,还有一组相对数字,这组数字既描绘了我国汽车工业发展的轨迹,又反映了我国汽车工业经历的坎坷,还将展示我国汽车市场发展的前景。

1984年的北戴河会议上,党中央第一次提出了发展私人轿车的问题;1994年颁布的我国汽车工业产业政策中,明确要逐步改变我国购买和使用小汽车的消费结构,明确国家鼓励个人购买汽车。

从会上提及到出台政策,这段路程走了10年。

从汽车工业产业政策到2001年国家“十五”计划正式破天荒地列入“鼓励轿车进入家庭”,其间又是7年。

汽车只有进入私人消费的时代,这个国家的汽车工业才真正具备市场的基础和发展的后劲。

于是又有了这样的数字比较,我国“十五”计划的最后一年即2005年,汽车产量的预期目标是320万辆,其中轿车为110万辆,照2002年的市场需求趋势和国产车销售实际,在“十五”计划的第2年即2002年就实现2005年的预期目标,我国在全球汽车产量的排位还将向前挪动,去年我国排第8位,产量234多万辆,位于美、日、德、法、韩、西班牙和加拿大之后。

2001年我国汽车生产的增长率为12.5%;今年增长率又创新高,预计可达30%,较去年翻了一番,全球排名有望再上一层楼。

图2 汽车国内产量与进口量的增长率(1991--2001)汽车产量与进口量的变化分析-100-505010015091929394959697989920002001年%汽车进口量增长率汽车产量增长率轿车产量增长率1994年以来,汽车需求增长缓慢,汽车进口量也连续大幅度下降,但国内汽车,特别是轿车的产量仍保持了一定的增长速度。

国内汽车工业在近年来逐步成长起来,已具备一定的竞争能力,近年来汽车进口量的持续下降一方面反映了国内需求不振,另一方面也反映了来自国内汽车厂家的竞争。

虽然在2001年随着需求的扩张进口汽车比重仍可能有所上升,但长期来看,过去那种进口轿车在我国轿车市场占主导地位的局面已根本改变,进口汽车在国内市场上的地位将逐步弱化。

我国汽车保有量的增长情况从1981至2001年间,我国汽车保有量由178万增加到1802万辆,年均增长12.4%。

图3表明,1981年以来,我国汽车保有量的增长与经济增长间存在很强的相关关系,并且在总体上看,汽车保有量的增长速度略高于GDP 的增长速度,而载客汽车保有量的增长速度一直高于汽车总量的增长速度。

图3 全国民用汽车拥有量的增长情况(1981-2001) 汽车拥有量的增长情况1020304050818385878991939597992001年%人均GDP增长率(%)私人拥有量增长率(%)总保有量增长率(%)客车保有量增长率(%)我国汽车保有量的发展情况是与国际经验相一致的。

世界汽车发展的经验表明,各国人均汽车保有量的水平和其增长情况与各国的经济发展阶段密切相关。

在经济发展的起步阶段,人均汽车拥有量较低,这时汽车需求主要体现在对货车和客车的需求上;在第二阶段,经济增长加快,汽车需求和汽车保有量也增长较快;在第三阶段,经过一定时期的高速增长,人均收入达到一定水平,轿车开始进入家庭,人均汽车保有量急剧增加;在第三阶段,在汽车普及率达到相对高的水平之后,汽车市场趋于饱和,这时汽车的需求弹性接近1。

由于汽车发展与经济发展阶段的高度相关性和其阶段特征,对中国未来的汽车发展情况进行预测,一方面需要通过对其他国家和地区历史经验的分析,给出汽车保有量与发展阶段间关系的定量描述,另一方面需要对中国目前和其未来的发展阶段做出正确的判断。

人均GDP 通常是判断一国的经济发展阶段所依据的指标。

但是,为了将不同国家的产出或人均产出水平进行比较,需要将用各国自己的货币单位度量的产出转换成一个共同的单位。

通常,最简单的办法是采用汇率转换各国的货币单位,但是,汇率仅是贸易品的相对价格,是可贸易品购买力的反映。

在发展中国家通常工资较低,一些非贸易部门的价格也较发达国家低,所以汇率通常低估了发展中国家的购买力。

而且,汇率还受到资本流动的影响而波动,特别是在发达国家,近年来由于资本市场的开放和全球资本流动的急剧增长,汇率往往波动很大,不能成为购买力的可靠指标。