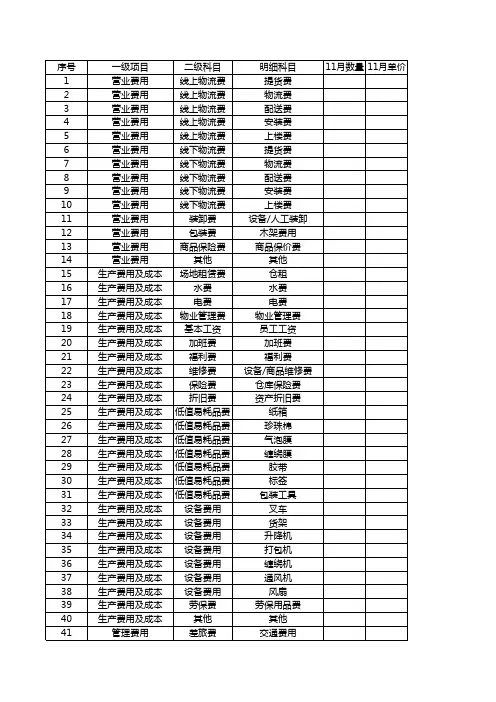

物流成本预算表

2018年仓储物流管理部门费用预算

二级科目 线上物流费 线上物流费 线上物流费 线上物流费 线上物流费 线下物流费 线下物流费 线下物流费 线下物流费 线下物流费 装卸费 包装费 商品保险费 其他 场地租赁费 水费 电费 物业管理费 基本工资 加班费 福利费 维修费 保险费 折旧费 低值易耗品费 低值易耗品费 低值易耗品费 低值易耗品费 低值易耗品费 低值易耗品费 低值易耗品费 设备费用 设备费用 设备费用 设备费用 设备费用 设备费用 设备费用 劳保费 其公用品费 交通费 住宿费 餐饮费 补贴费用 补贴费用 补贴费用 补贴费用 补贴费用

11月预算金额

12月数量 12月单价 12月预算金额

本年度预算额

达成率

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

一级项目 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 营业费用 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 生产费用及成本 管理费用

明细科目 提货费 物流费 配送费 安装费 上楼费 提货费 物流费 配送费 安装费 上楼费 设备/人工装卸 木架费用 商品保价费 其他 仓租 水费 电费 物业管理费 员工工资 加班费 福利费 设备/商品维修费 仓库保险费 资产折旧费 纸箱 珍珠棉 气泡膜 缠绕膜 胶带 标签 包装工具 叉车 货架 升降机 打包机 缠绕机 通风机 风扇 劳保用品费 其他 交通费用

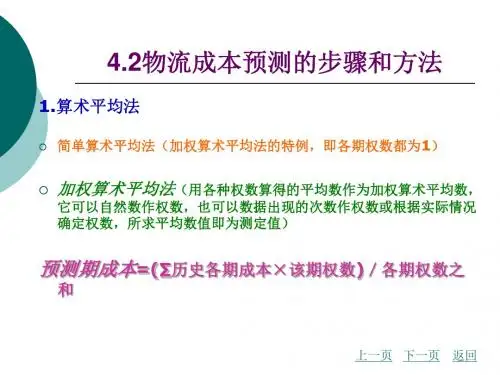

第四章 物流成本预测与决策

例:某企业每年需用包装箱36000件,外购每件单价为25元,现该企业辅 助车间有剩余生产能力可以生产这种包装箱,经测算每件自制成本为27元, 其中直接材料11元,直接人工4元,变动性制造费用2元,固定制造费用10元。 要求: (1)作出该包装箱是自制还是外购的决策分析。 (2)假定全年包装箱的需用量不知道,自制包装箱时辅助车间每年需追加专属 固定成本320 000元,要求作出该包装箱是自制还是外购的决策分析。 。

上一页 下一页 返回

4.2物流成本预测的步骤和方法

(2)加权算术平均法示例 假如给予观察值相应的权数依次为:1,2,3,4, 5,6,用加权平均法预测的7月份物流成本是:

加权算术平均法考虑了近期的物流成本对预测影响较 大而给予较大权数,这样可能更符合实际。运用加权 算术平均法的关键在于确定适当的权数。

4.4物流成本决策的方法

5.成本无差别点分析法

成本无差别点分析法就是对不同的备选方案首先计算成本无差别点,然后把 它作为数量界限来筛选最优方案的一种决策分析方法。成本无差别点是指两个 备选方案在总成本相等时的业务量。当预计业务量低于成本无差别点时,则固 定成本较小,单位变动成本较大的方案为较优方案;当预计业务量高于成本无 差别点时,则固定成本较大,单位变动成本较小的方案为较优方案。

上一页 下一页 返回

决策树

解:计算方案点的期望投益值: E1=[0.7×100+0.3×(一20)]×10-300=340(万元), E2=(0.7×40+0.3×30)×10-140=230(万元), E4=95×7-200=465(万元), E5=40×7=280(万元), E4>E5, E3=0.7×40×3+0.7×465+0.3×30×10-140=359.5(万元)。 比较E1,E2,E3,选择方案3为最好。

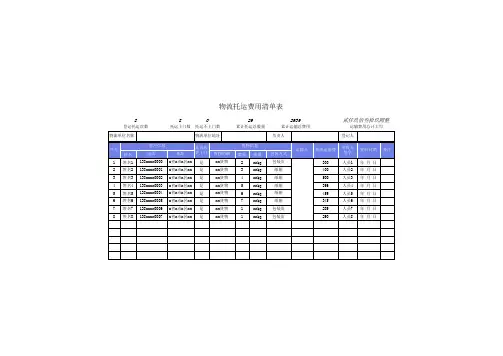

物流托运费用清单表模板

8

登记托运次数

8

0

托运上门数 托运不上门数

29

累计托运总数量

2939

累计运输总费用

贰仟玖佰叁拾玖圆整

运输费用总计大写

物流单位名称

物流单位地址

负责人

登记人

序号 姓名

1 姓名1 2 姓名2 3 姓名3 4 姓名4 5 姓名5 6 姓名6 7 姓名7 8 姓名8

客户信息 电话

地址

是否送 货上门

运输人

物流运输费

签收人 签字

签收日期

备注

300

人员1 年 月 日

400

人员2 年 月 日

500

人员3 年 月 日

356

人员4 年 月 日

459

人员

人员7 年 月 日

290

人员8 年 月 日

138xxxx0007 x省x市x区xx 是

货物明细 xx货物 xx货物 xx货物 xx货物 xx货物 xx货物 xx货物 xx货物

货物信息 数量 重量

2 xxkg 3 xxkg 4 xxkg 5 xxkg 6 xxkg 7 xxkg 1 xxkg 1 xxkg

包装方式 包装皮 纸箱 纸箱 纸箱 纸箱 纸箱 包装皮 包装皮

138xxxx0000 x省x市x区xx 是

138xxxx0001 x省x市x区xx 是

138xxxx0002 x省x市x区xx 是

138xxxx0003 x省x市x区xx 是

138xxxx0004 x省x市x区xx 是

138xxxx0005 x省x市x区xx 是

138xxxx0006 x省x市x区xx 是

蓝色公司快递费用统计表Excel模板

日期 1月2日 1月5日 1月9日 1月29日 2月5日 2月9日 2月18日 3月15日 3月25日 3月29日 4月5日 4月15日 4月20日 4月22日 5月2日 5月6日 5月20日 6月4日 6月25日 7月8日 7月9日 7月29日 8月1日 8月5日 8月16日 7月18日 7月22日 7月23日 8月1日 8月29日 9月2日

快递费用流水账

单号

费用

*************

25*********源自***39*************

529

*************

625

*************

521

*************

256

*************

842

*************

12

*************

13

公司快递费

公司快递费用统计表

快递类型 文件类 寄收样本 物流发货 寄收样本 快递发货 其他 文件类 物流发货 物流发货 文件类 物流发货 寄收样本 文件类 寄收样本 寄收样本 寄收样本 文件类 寄收样本 寄收样本 文件类 文件类 物流发货 文件类 文件类 寄收样本 物流发货 寄收样本 物流发货 寄收样本 其他 其他

各月快递费用统计

月份

快递费用合计

1

1218

2

1619

3

43

4

728

5

605

6

116

7

781

8

1006

9

955

10

0

11

0

12

0

合计

7071

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

投资成本项目预算表

投资成本项目预算表项目名称:XXX项目预算起止日期:2024年1月1日-2024年12月31日预算收入:1.销售收入:-销售量:100,000台-单价:$500/台-总销售收入:$50,000,0002.其他收入:-合作伙伴赞助费:$100,000-总其他收入:$150,000总收入:$50,150,000预算成本:1.直接材料成本:-预计销售台数:100,000台-单位原材料成本:$100/台-总直接材料成本:$10,000,0002.直接人工成本:-预计生产人员:50人-平均工资:$5,000/月/人-平均每人每年工作月数:12个月-总直接人工成本:$3,000,0003.制造费用:-房租及设备折旧费用:$500,000-物流费用:$200,000-电力、水费等其他制造费用:$300,000-总制造费用:$1,000,0004.销售及市场推广费用:-广告费用:$500,000-销售人员工资及佣金:$1,000,000-市场推广费用:$300,000-总销售及市场推广费用:$1,800,000 5.其他费用:-行政办公费用:$500,000-研发费用:$1,000,000-其他杂项费用:$150,000-总其他费用:$1,650,000总成本:$17,450,000预算利润:总收入-总成本=$50,150,000-$17,450,000=$32,700,000以上是一个投资成本项目预算表的样本,其中列出了项目的预算收入和成本,并计算了预算利润。

这样的预算表可以帮助项目管理者在项目开展前做出合理的经济决策,提前评估项目的可行性和投资回报率。

同时,预算表也可以帮助企业进行成本控制和盈亏分析,降低经营风险,实现项目目标。

对于投资者来说,投资成本项目预算表可以提供有关项目预期收入和成本的信息,帮助他们做出投资决策。

因此,投资成本项目预算表在项目管理和投资决策中起着重要的作用。

物流成本预算

该企业2011年度自营运输成本的预算报告见表4.3 表4.3 企业自营运输成本预算(2011年)

项目

变 动 运 输 费 燃料费 维修费 轮胎费 其他 小计 变动成本(元/吨公里) 计划运输量(万吨公里) 费用预算(万元)

0.80 0.50 0.60 0.45 2.35

250 250 250 250

现代物流成本控制是企业全员控制、全过程控制、全环节控制 和全方位控制,是经济和技术相结合的控制。它要求企业管 理人员不受“物流成本控制即为物流成本降低,物流成本到 一定程度即无法再降低”这种传统思维的束缚,充分认识到 企业物流成本降低的潜力是无穷无尽的,建立成本效益理念。 现代企业物流成本控制不是孤立地降低物流成本,其目的是 从成本与效益的对比中寻找物流成本的最小化,要求把降低 物流成本的工作扩展到供应、生产和设计等各个部门,形成 全企业全员式的降低物流成本格局,并从战略布局的高度加 以定位,即从选择开发项目种类、进行可行性研究起就注入 物流成本思考,确立具有长期发展观的成本意识,为企业创 造更大收益。 5.2.1.2 物流成本控制的内容与分类 一般情况下,物流成本控制可按成本发生的时间先后划分为 事前控制、事中控制和事后控制三类,也即成本控制过程中 的设计阶段、执行阶段和考核阶段。一般所说的物流成本控 制,仅指事中控制,即在物流过程中,从物流过程开始到结 束对物流成本形成和偏离物流成本要素指标的差异所进行的 日常控制。现代物流成本控制不仅要求企业注重日常物流

第四单元 物流成本预算与控制

• 第一节 物流成本预算

• 第二节 物流成本控制

第一节 物流成本预算

• 一、物流成本预算的含义与作用 • (一)物流成本预算的含义 • 物流成本预算是以货币形式和其他数量形式 反映的有关企业未来一定时期全部物流活动 的行动计划与相应措施的数量说明。

物流成本预算的概念

物流成本预算的概念嘿,朋友!你知道吗,物流成本预算就像是咱们日常生活中的理财计划。

咱先来说说这物流成本预算到底是啥。

你想想啊,你要出去旅行,是不是得先算算路费、住宿费、吃饭的钱大概得多少?这物流成本预算也是一个道理,就是对物流活动中各种花费的预先估算。

比如说,运输货物得花多少钱?是用汽车拉,还是火车运,或者飞机送?每种方式的成本可不一样哟!还有仓储费用,货物得有地方放吧,租仓库要不要钱?仓库里的设备、管理要不要成本?再就是装卸搬运的费用,把货物搬上搬下,这可都得算进去。

这物流成本预算可重要啦!就像你盖房子得有图纸一样,企业搞物流没个预算怎么行?要是没做好预算,那可就像没头的苍蝇,到处乱撞。

比如说,没算好运输成本,结果运费超支,那不是亏大了?又或者没考虑到仓储的费用,货物堆得到处都是,乱七八糟,还得花更多的钱来收拾。

你再想想,如果一个企业不知道物流成本预算是啥,那不就像一个人闭着眼睛走路,能不摔跤吗?说不定走着走着就掉到坑里去啦!做好物流成本预算,能让企业心里有底。

就像你知道自己兜里有多少钱,才能放心地去消费。

它能帮助企业合理规划资源,把钱花在刀刃上。

比如说,可以根据预算选择最合适的运输方式,既能保证货物按时到达,又能节省成本。

还能提前规划好仓库的使用,避免浪费空间和资金。

而且啊,这物流成本预算还能帮助企业发现潜在的问题。

就好比你提前检查自己的身体,能早早发现毛病,及时治疗。

通过预算,企业可以看到哪些环节成本过高,然后想办法改进,提高效率,降低成本。

总之,物流成本预算可不是闹着玩的,它是企业物流管理的重要工具,能让企业在物流活动中少走弯路,多赚钱。

你说,这么重要的东西,能不重视吗?。

物流运输成本核算实例-财务管理

物流运输成本核算实例-财务管理一、公司背景假设一家物流企业主要从事货物的公路运输业务,拥有一定数量的货运卡车。

该公司在一个月内承接了多个运输订单,涉及不同的运输距离和货物类型。

二、成本分类及计算1. 固定成本车辆购置成本:公司购买了5 辆货运卡车,每辆价格为30 万元,总计150 万元。

假设车辆使用年限为5 年,采用直线法折旧,则每月折旧费用为150 万元÷(5 年×12 个月)=2500 元/辆/月,5 辆车的总折旧费用为12500 元。

车辆保险费:每辆车每年保险费用为1 万元,平均每月保险费用为1 万元÷12 个月≈833.33 元/辆/月,5 辆车的总保险费用为4166.67 元。

办公场地租金:每月办公场地租金为10000 元。

2. 变动成本燃油费:在这个月内,5 辆卡车总共行驶了50000 公里,平均每公里油耗为0.3 升,燃油价格为7 元/升。

则燃油费用为50000 公里×0.3 升/公里×7 元/升= 105000 元。

路桥费:本月路桥费总计20000 元。

维修保养费:平均每辆车每月维修保养费用为1000 元,5 辆车共5000 元。

司机工资:公司有10 名司机,每人每月工资为6000 元,司机工资总计60000 元。

三、总成本计算固定成本总和= 12500 + 4166.67 + 10000 = 26666.67 元。

变动成本总和= 105000 + 20000 + 5000 + 60000 = 190000 元。

总成本= 固定成本总和+ 变动成本总和= 26666.67 + 190000 = 216666.67 元。

四、成本核算分析1. 单辆车成本单辆车固定成本= 26666.67 元÷5 辆= 5333.33 元/辆。

单辆车变动成本= 190000 元÷5 辆= 38000 元/辆。

单辆车总成本= 5333.33 + 38000 = 43333.33 元/辆。

已走货物物流运输费用明细表模板

货代公司

3月6日 3月9日

3月9日 3月5日 3月11日 3月18日

3月21日 3月21日 3月27日 3月25日 3月28日

电话

渠道 国家 件数

专线 马亚西亚

1

DHL

墨西哥 1件

DHL

加拿大

DHL

智利

联邦 新加坡

DHL

美国

DHL

印度

专线 马亚西亚

1

DHL

比利时

DHL

智利

DHL

7月14日 6月5日 6月5日

6月26日 MW201505100011 1号Frances的 以色列DHl件2166237883查到签 收

7月14日

7月14日

7月14日

5 ¥202

7月14日

90 ¥2,870

¥32

1.5 ¥171

37 ¥1,264 16 ¥760 1 ¥210

7.36 ¥610

7.065 ¥405

90 ¥2,700

¥30

0.5 ¥123 12 ¥930 17 ¥475 7 ¥375 0.5 ¥140

4.6 ¥420

1.5 ¥130

0.5 ¥110

5-8已结 算

5-8已结 算

5月11日

5月11日

7月14日 26号肖先生的新西兰DHl件 1212720084查到签收;522paypal 收:$47.1

伯

特走大陆

快递-全

马亚西亚 发展

走大陆联

马亚西亚 邦22.5元

90KG到荷

荷兰

兰走UPS 走深圳

荷兰

DHl特惠 到英国

英国

7570KKGG到美多国

物流成本预算编制方法

是指按不同的物流职能编制的费用预算,这种预算包括包装成本预算、运输成本预算、仓储成本预算和配送成本预算等

物流成本预算编制方法

本项目包括物流租金、折旧费、人员工资、燃料费、材料费、修缮费以及各种杂费等;以这种形式编制的物流成本预算,与现行的财务会计核算系统接轨,有利于评价一定时期内物流系统的成本财务状况

按物流过程编制

指按照物流系统的流程进行物流成本预算的编制。首先规划出计划期内各种物流领域中的物流成本支出数目,作为各领域的物流运营者降低物流成本的目标,在这种物流成本预算中,应注意确定预计增减比率单项物流成本预算

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

物流成本预算表

(一)储存成本分析表

(二)运输成本分析表

(三)物流成本预算表

编制部门: 制表日期: 年月日单位:元

说明:

1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积

2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量

3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量

4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量

5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量

6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量

7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100%

8.物流费用率=物流费用÷期末销售收入×100%

9.物流费用利润率=利润总额÷物流费用×100%

(四)ABC物流成本预算表

备注:

1.物流信息费与物流管理费均计入合计栏与各种范围栏。

2.企业本身物流费用合计包括材料费、人工费、公益费、维护费、一般经费与特别经费。

本企业支付物流费用合计,包括企业本身物流费用合计与委托物流费用。

企业物流费用总计包括本企业支付物流费用合计与外企业支付物流费用。

物流成本降低方法分析表。