梅州市宜华房地产开发有限公司 2011 年8月31 日

企业信用报告_广东宜华房地产开发有限公司

基础版企业信用报告

广东宜华房地产开发有限公司

基础版企业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................8 1.5 联系方式 ......................................................................................................................................................8

韩远来、谢新红等民间借贷纠纷民事二审民事判决书

韩远来、谢新红等民间借贷纠纷民事二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】广东省梅州市中级人民法院【审理法院】广东省梅州市中级人民法院【审结日期】2021.11.24【案件字号】(2021)粤14民终1968号【审理程序】二审【审理法官】曾柳青叶自辉罗锡芳【文书类型】判决书【当事人】韩远来;谢新红;姚国平【当事人】韩远来谢新红姚国平【当事人-个人】韩远来谢新红姚国平【代理律师/律所】肖灵广东世纪华人(梅州)律师事务所;刘恋广东立政律师事务所;粟丹丹广东立政律师事务所【代理律师/律所】肖灵广东世纪华人(梅州)律师事务所刘恋广东立政律师事务所粟丹丹广东立政律师事务所【代理律师】肖灵刘恋粟丹丹【代理律所】广东世纪华人(梅州)律师事务所广东立政律师事务所【法院级别】中级人民法院【终审结果】二审维持原判【原告】韩远来;谢新红【被告】姚国平【本院观点】本案为民间借贷纠纷。

【权责关键词】追认撤销附条件共同共有合同合同约定新证据诉讼请求维持原判查封冻结【指导案例标记】0【指导案例排序】0【更新时间】2021-12-18 02:19:48韩远来、谢新红等民间借贷纠纷民事二审民事判决书广东省梅州市中级人民法院民事判决书(2021)粤14民终1968号当事人上诉人(原审被告):韩远来。

上诉人(原审被告):谢新红。

上列二上诉人的共同委托诉讼代理人:肖灵,广东世纪华人(梅州)律师事务所律师。

被上诉人(原审原告):姚国平。

委托诉讼代理人:刘恋,广东立政律师事务所律师。

委托诉讼代理人:粟丹丹,广东立政律师事务所律师。

审理经过上诉人韩远来、谢新红因与被上诉人姚国平民间借贷纠纷一案,不服广东省平远县人民法院(2021)粤1426民初226号民事判决,向本院提起上诉。

本院于2021年11月5日立案后,依法组成合议庭审理了本案。

本案现已审理终结。

二审上诉人诉称韩远来、谢新红上诉请求:1.撤销广东省平远县人民法院(2021)粤1426民初226号民事判决,改判上诉人对2015-2016年借款共4570660元承担偿还本金的责任,不承担偿还利息5379306.3元的责任;2.确认上诉人于2017年1月25日转账的250000元是偿还2017年1月17日的借款本金,不承担偿还利息59197.26元的责任;3.案件受理费的承担由法院判定。

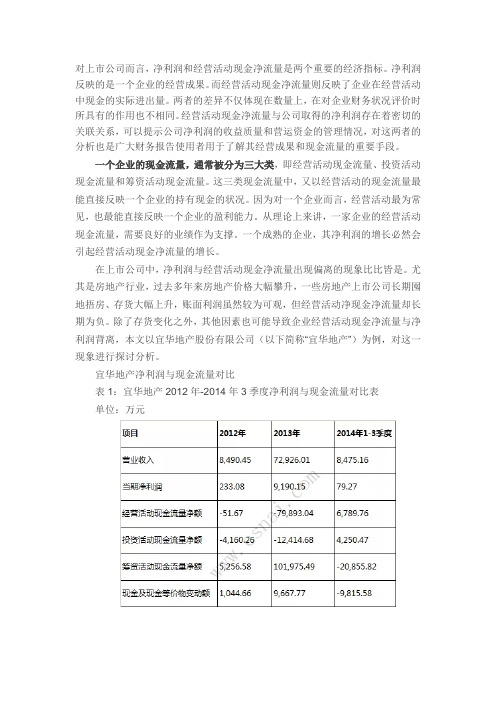

净利润与经营活动现金净流量偏离原因

对上市公司而言,净利润和经营活动现金净流量是两个重要的经济指标。

净利润反映的是一个企业的经营成果。

而经营活动现金净流量则反映了企业在经营活动中现金的实际进出量。

两者的差异不仅体现在数量上,在对企业财务状况评价时所具有的作用也不相同。

经营活动现金净流量与公司取得的净利润存在着密切的关联关系,可以提示公司净利润的收益质量和营运资金的管理情况,对这两者的分析也是广大财务报告使用者用于了解其经营成果和现金流量的重要手段。

一个企业的现金流量,通常被分为三大类,即经营活动现金流量、投资活动现金流量和筹资活动现金流量。

这三类现金流量中,又以经营活动的现金流量最能直接反映一个企业的持有现金的状况。

因为对一个企业而言,经营活动最为常见,也最能直接反映一个企业的盈利能力。

从理论上来讲,一家企业的经营活动现金流量,需要良好的业绩作为支撑。

一个成熟的企业,其净利润的增长必然会引起经营活动现金净流量的增长。

在上市公司中,净利润与经营活动现金净流量出现偏离的现象比比皆是。

尤其是房地产行业,过去多年来房地产价格大幅攀升,一些房地产上市公司长期囤地捂房、存货大幅上升,账面利润虽然较为可观,但经营活动净现金净流量却长期为负。

除了存货变化之外,其他因素也可能导致企业经营活动现金净流量与净利润背离,本文以宜华地产股份有限公司(以下简称“宜华地产”)为例,对这一现象进行探讨分析。

宜华地产净利润与现金流量对比表1:宜华地产2012年-2014年3季度净利润与现金流量对比表单位:万元从上述报表数据可见,公司自2012年至2014年上半年度,一直呈现的是经营活动现金净流量为负数的态势,尤其是2013年的年报中,尽管归属于上市公司股东净利润为9,190.15万元,现金及现金等价物变动额为9,667.77万元,但其经营活动现金净流量负数额高达-79,893.04万元,筹资活动现金流量净额则高达101,975.49万元。

而到了2014年的3季度,尽管公司为亏损609.87万元,而经营活动现金流量净额却上升为6,789.76万元。

平远金色华府地下车库是人防工程,不得以任何方式出售或转让给个人!!

平远金色华府地下车库是人防工程,不得以任何方式出售或转

让给个人!!

龙某:

平远县金色华府地下车位属不属于人防工程能不能出售转让给个人?

来信人:

首先感谢您对人防工作的关心!对于您反映的“宜华平远金色华府商住小区地下车库属不属于人防工程,能不能出售转让给个人”的

问题,现答复如下:梅州市宜华房地产开发有限公司在大柘镇平城北路兴建的宜华平远金色华府商住小区二期B1至B8栋商住楼的地下车库是属于人防工程。

根据人防法律及相关政策的规定,人防工程为国有资产,人防地下室停车位的所有权应归国家,开发商不得以任何方式出售转让给个人。

按照《人防法》的规定,人防工程平时由投资者使用管理,收益归投资者所有。

平远县人民防空办公室

2018年1月18日

来源:平远政府网。

梅州市超群房地产开发有限公司与张杰、张超房屋买卖合同纠纷一案民事二审判决书

梅州市超群房地产开发有限公司与张杰、张超房屋买卖合同纠纷一案民事二审判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷房屋买卖合同纠纷【审理法院】广东省梅州市中级人民法院【审理法院】广东省梅州市中级人民法院【审结日期】2020.04.01【案件字号】(2020)粤14民终265号【审理程序】二审【审理法官】叶自辉张孟棋黄伟玲【审理法官】叶自辉张孟棋黄伟玲【文书类型】判决书【当事人】梅州市超群房地产开发有限公司;张超;张杰【当事人】梅州市超群房地产开发有限公司张超张杰【当事人-个人】张超张杰【当事人-公司】梅州市超群房地产开发有限公司【代理律师/律所】李晓宁广东盛世律师事务所;李妮广东盛世律师事务所;温国曾广东粤梅律师事务所;赖佳庆广东粤梅律师事务所【代理律师/律所】李晓宁广东盛世律师事务所李妮广东盛世律师事务所温国曾广东粤梅律师事务所赖佳庆广东粤梅律师事务所【代理律师】李晓宁李妮温国曾赖佳庆【代理律所】广东盛世律师事务所广东粤梅律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】梅州市超群房地产开发有限公司【被告】张超;张杰【本院观点】本案属房屋买卖合同纠纷。

【权责关键词】无效撤销代理违约金支付违约金合同约定新证据质证诉讼请求维持原判执行【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案属房屋买卖合同纠纷。

本案二审争议焦点主要是:上诉人主张按照诉争合同第十五条关于逾期办理《房地产证》承担违约责任条款内容执行的依据是否充分。

首先,该条款约定上诉人办理产权登记的期限为商品房交付使用后360个工作日内,而承担违约责任的起算日为商品房交付之日后240日起,导致同一条款前后约定不一,存在矛盾之处。

其次,该条款既约定违约金计算的起止时间即“自房地产交付之日后第240日起至买受人实际取得《房地产证》之日止",又约定固定违约金即“出卖人向买受人支付本购房总价款万分之四"的违约金,内容同样存在前后不一,自相矛盾;最后,根据上诉人主张诉争合同约定的是固定违约金,即无论上诉人违约时间多长,其均只需向被上诉人支付购房总价款万分之四的违约金;而合同第七条“买受人逾期付款的违约责任"中约定买受人逾期付款超过10日,若经出卖人同意,合同继续履行的,买受人按日向出卖人支付逾期应付款万分之五的违约金,从合同对违约双方责任承担的约定上,亦违反公平原则。

2010-2011年梅州市房地产市场分析报告

2010-2011年梅州市房地产市场分析报告第一部分 2011年梅州房地产市场的运行情况分析一、2011梅州宏观经济分析一是经济增速回升较快,产业结构趋向合理。

2011年前三季全市生产总值422.21亿元,同比增长12.8%,增速由第一季度的9.1%到前二季度的11.8%,再上升到前三季度的12.8%,呈现逐季走高态势,增长速度在全省21个市中排行15位。

其中第一产业增加值80.12亿元,同比增长6.3%,拉动GDP增长1.1个百分点;第二产业增加值176.44亿元,同比增长16.9%,拉动GDP增长7.0个百分点,第二产业中工业增加值149.60亿元,同比增长15.5%,拉动GDP增长5.5个百分点;第三产业增加值165.65亿元,同比增长11.3%,拉动GDP增长4.7个百分点,三次产业结构比由去年同期的19.7:42.2:38.1调整为今年的19.0:41.8:39.2,第一产业、第二产业比重下降,第三产业比重上升,产业结构趋向合理。

二是房地产市场活跃。

1-9月,房地产投资大幅增长129.9%,比全社会固定资产投资增速高112.8个百分点。

二、2011梅州房地产市场分析1、开发投资明显增加。

2011年全市共完成开发投资25.46亿元,同比增加116%,其中住宅投资22.69亿元,同比增加108%;新开工面积119.55万m2,同比增加11%,其中住宅新开工面积107.95万m2,同比增加11%。

梅州城区共完成开发投资7.83亿元,同比增加145%,其中住宅投资6.61亿元,同比增加122%;新开工面积26.79万m2,同比减少45%,其中住宅新开工面积22.76万m2,同比减少50%。

梅州市1-8月商品房上市供应情况表2、商品住宅销售面积、销售金额增加,房价增长较快2011年,全市商品房销售面积99.29万m2,同比增加3%,其中住宅销售面积94.13万m2,同比增加6%;商品房销售金额25.75亿元,同比增加38%,其中住宅销售金额23.54亿元,同比增加45%。

叶启明、梅州市梅县区人民政府二审行政判决书

叶启明、梅州市梅县区人民政府二审行政判决书【案由】行政行政行为种类行政补偿【审理法院】广东省高级人民法院【审理法院】广东省高级人民法院【审结日期】2020.07.06【案件字号】(2018)粤行终1778号【审理程序】二审【审理法官】林俊盛杨雪清窦家应【审理法官】林俊盛杨雪清窦家应【文书类型】判决书【当事人】叶启明;梅州市梅县区人民政府;梅州市人民政府【当事人】叶启明梅州市梅县区人民政府梅州市人民政府【当事人-个人】叶启明【当事人-公司】梅州市梅县区人民政府梅州市人民政府【代理律师/律所】黄冬日、郑学敏广东义致律师事务所【代理律师/律所】黄冬日、郑学敏广东义致律师事务所【代理律师】黄冬日、郑学敏【代理律所】广东义致律师事务所【法院级别】高级人民法院【字号名称】行终字【原告】叶启明【被告】梅州市梅县区人民政府;梅州市人民政府【本院观点】《广东省公路条例》第二十四条第一款规定:“公路建筑控制区的范围,指从公路两侧边沟(截水沟或者坡脚护坡道;无边沟的,防撞栏或者防撞墙外侧五米,下同)外缘起算的以下间距:高速公路不少于三十米;国道不少于二十米,省道不少于十五米,县道不少于十米,乡道不少于五米。

【权责关键词】行政复议行政征收合法违法复议机关新证据行政复议改判发回重审行政不作为【指导案例标记】0【指导案例排序】0【本院查明】本院二审查明事实与原审基本一致,本院予以确认。

【本院认为】本院认为,《广东省公路条例》第二十四条第一款规定:“公路建筑控制区的范围,指从公路两侧边沟(截水沟或者坡脚护坡道;无边沟的,防撞栏或者防撞墙外侧五米,下同)外缘起算的以下间距:高速公路不少于三十米;国道不少于二十米,省道不少于十五米,县道不少于十米,乡道不少于五米。

"《建设用地审查报批管理办法》第七条规定:“市、县国土资源主管部门对材料齐全、符合条件的建设用地申请,应当受理,并在收到申请之日起30日内拟订农用地转用方案、补充耕地方案、征收土地方案和供地方案,编制建设项目用地呈报说明书,经同级人民政府审核同意后,报上一级国土资源主管部门审查。

汪明、梅州市梅江区人民政府二审行政裁定书

汪明、梅州市梅江区人民政府二审行政裁定书【案由】行政行政行为种类行政征收【审理法院】广东省高级人民法院【审理法院】广东省高级人民法院【审结日期】2020.05.07【案件字号】(2020)粤行终312号【审理程序】二审【审理法官】林劲标戴剑飞郭琼瑜【审理法官】林劲标戴剑飞郭琼瑜【文书类型】裁定书【当事人】汪明等112人(名单附后);汪明;杜翔;梅州市梅江区人民政府【当事人】汪明等112人(名单附后)杜翔梅州市梅江区人民政府【当事人-个人】汪明杜翔【当事人-公司】汪明等112人(名单附后)梅州市梅江区人民政府【代理律师/律所】刘中强广东法泰律师事务所【代理律师/律所】刘中强广东法泰律师事务所【代理律师】刘中强【代理律所】广东法泰律师事务所【法院级别】高级人民法院【字号名称】行终字【原告】汪明等112人(名单附后);杜翔【被告】梅州市梅江区人民政府【本院观点】本案的争议焦点为汪明等112人是否具有提起本案诉讼的原告资格。

【权责关键词】合法证据【指导案例标记】0【指导案例排序】0【本院查明】经审查,对原审法院查明的事实,本院予以确认。

本院另查明:梅江区政府发布梅区府〔2019〕10号《梅州市梅江区人民政府关于房屋征收决定的公告》(以下简称“10号《房屋征收决定公告》"),决定对梅州城区堤下路(江南路至剑英体育馆)建设用地项目红线范围内的房屋实施征收。

【本院认为】本院认为,本案的争议焦点为汪明等112人是否具有提起本案诉讼的原告资格。

《中华人民共和国行政诉讼法》第二十五条第一款规定:“行政行为的相对人以及其他与行政行为有利害关系的公民、法人或者其他组织,有权提起诉讼。

"本案中,汪明等112人认为堤下路建设需要穿越其现居住的丽江花园小区和征收其因购房分摊的公共用地,威胁其人身、财产安全,侵害其公共用地使用权。

但10号《房屋征收决定公告》并未征收汪明等112人的房屋,堤下路项目建设穿越丽江花园使用的是公共道路建设用地,并非汪明等112人合法使用的土地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

梅州市宜华房地产开发有限公司2011年8月31日审计报告索引 页码 审计报告公司财务报告— 资产负债表 1-2 — 利润表 3 — 现金流量表 4 — 所有者权益变动表 5-6 — 财务报表附注 7-32北京市东城区朝阳门北大街 8号富华大厦A座9层联系电话:telephone:+86(010)6554 2288+86(010)6554 2288ShineWingcertified public accountants 9/F, Block A, Fu Hua Mansion,No.8, Chaoyangmen Beidajie,D o n g c h e n g D i s t r i c t,B e i j i n g,100027, P.R.China传真:facsimile:+86(010)6554 7190+86(010)6554 7190信永中和会计师事务所审计报告XYZH/2011GZA1010-2 梅州市宜华房地产开发有限公司全体股东:我们审计了后附的梅州市宜华房地产开发有限公司(以下简称:梅州宜华公司)财务报表,包括2011年8月31日的资产负债表,2011年1-8月利润表、现金流量表和股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则和《企业会计制度》的规定编制财务报表是梅州宜华公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、 注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、 审计意见我们认为,梅州市宜华房地产开发有限公司财务报表已经按照企业会计准则和《企业会计制度》的规定编制,在所有重大方面公允反映了梅州宜华公司2011年8月31日的财务状况以及2011年1-8月的经营成果和现金流量。

信永中和会计师事务所有限责任公司 中国注册会计师:中国注册会计师:中国 北京 二○一一年十月十九日资产负债表2011年8月31日编制单位:湘潭市宜华房产开发有限公司单位:人民币元项 目附注2011年8月31日2010年12月31日流动资产:货币资金六、15,611,806.342,640,385.71 交易性金融资产应收票据应收账款预付款项六、29,879,435.1534,469,936.00 应收利息应收股利其他应收款六、3283,455.55197,555.27 存货六、4566,912,697.91451,425,723.00 一年内到期的非流动资产其他流动资产流动资产合计582,687,394.95488,733,599.98非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资投资性房地产固定资产六、5820,998.97545,917.97 在建工程工程物资 固定资产清理生产性生物资产油气资产无形资产7,165.722,715.16 开发支出商誉长期待摊费用六、6604,931.55673,031.41 递延所得税资产其他非流动资产非流动资产合计1,433,096.241,221,664.54资 产 总 计584,120,491.19489,955,264.52法定代表人: 主管会计工作负责人: 会计机构负责人:资产负债表 (续)2011年8月31日编制单位:湘潭市宜华房产开发有限公司单位:人民币元项 目附注2011年8月31日2010年12月31日流动负债:短期借款交易性金融负债应付票据应付账款六、733,153,574.1250,900.00 预收款项六、8106,298,372.4036,721,116.00 应付职工薪酬六、9171,620.38133,148.48 应交税费六、103,549,271.76165,488.96 应付利息应付股利其他应付款六、1130,394,834.7036,900,657.10 一年内到期的非流动负债其他流动负债流动负债合计173,567,673.3673,971,310.54非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债其他非流动负债非流动负债合计--负 债 合 计173,567,673.3673,971,310.54股东权益股本六、12430,000,000.00430,000,000.00 资本公积减:库存股专项储备盈余公积一般风险准备未分配利润六、13-19,447,182.17-14,016,046.02股东权益合计410,552,817.83415,983,953.98负债和股东权益总计584,120,491.19489,955,264.52法定代表人: 主管会计工作负责人: 会计机构负责人:利润表2011年1-8月编制单位:湘潭市宜华房产开发有限公司单位:人民币元项目附注2011年1-8月2010年度一、营业收入减:营业成本营业税金及附加销售费用六、142,180,687.321,924,217.50 管理费用六、153,263,547.524,232,750.50 财务费用六、1618,293.5812,445.39 资产减值损失六、172,656.71-76,095.80 加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)-5,410.00 其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)-5,465,185.13-6,098,727.59 加:营业外收入34,086.8523,790.94 减:营业外支出37.8734,000.00 其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)-5,431,136.15-6,108,936.65 减:所得税费用四、净利润(净亏损以“-”号填列)-5,431,136.15-6,108,936.65五、每股收益:——(一)基本每股收益(二)稀释每股收益六、其他综合收益七、综合收益总额-5,431,136.15-6,108,936.65法定代表人: 主管会计工作负责人: 会计机构负责人:现金流量表2011年1-8月编制单位:湘潭市宜华房产开发有限公司单位:人民币元项 目附注2010年1-8月2010年度一、经营活动产生的现金流量:销售商品、提供劳务收到的现金77,862,434.0036,721,116.00 收到的税费返还收到其他与经营活动有关的现金六、1847,039.8339,023,915.03经营活动现金流入小计77,909,473.8375,745,031.03 购买商品、接受劳务支付的现金58,190,451.9664,573,434.87 支付给职工以及为职工支付的现金1,016,632.661,065,226.72 支付的各项税费5,514,428.34301,087.10 支付其他与经营活动有关的现金六、189,781,790.243,889,396.07经营活动现金流出小计74,503,303.2069,829,144.76 经营活动产生的现金流量净额3,406,170.635,915,886.27二、投资活动产生的现金流量:收回投资收到的现金1,994,590.00 取得投资收益收到的现金处置固定资产、无形资产和其他长期资产所收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计-1,994,590.00 购建固定资产、无形资产和其他长期资产所支付的现金434,750.00432,275.24 投资支付的现金2,000,000.00 取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计434,750.002,432,275.24 投资活动产生的现金流量净额-434,750.00-437,685.24三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计--偿还债务支付的现金20,000,000.00 分配股利、利润或偿付利息支付的现金1,044,288.00 支付其他与筹资活动有关的现金筹资活动现金流出小计-21,044,288.00 筹资活动产生的现金流量净额--21,044,288.00四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额2,971,420.63-15,566,086.97 加:期初现金及现金等价物余额2,640,385.7118,206,472.68六、期末现金及现金等价物余额5,611,806.342,640,385.71法定代表人: 主管会计工作负责人: 会计机构负责人:编制单位:湘潭市宜华房产开发有限公司单位:人民币元股本资本公积减:库存股专项储备盈余公积一般风险准备未分配利润股东权益合计一、上年年末余额430,000,000.00- - - - - -14,016,046.02415,983,953.98 加:会计政策变更- 前期差错更正- 其他- 二、本年年初余额430,000,000.00 - - - - - -14,016,046.02 415,983,953.98 三、本年增减变动金额(减少以“-”号填列)- - - - - - -5,431,136.15 -5,431,136.15 (一)净利润-5,431,136.15-5,431,136.15 (二)其他综合收益- 上述(一)和(二)小计- - - - - - -5,431,136.15 -5,431,136.15 (三)股东投入和减少资本- - - - - - - - 1.股东投入资本2.股份支付计入股东权益的金额-3.其他- (四)利润分配- - - - - - - - 1.提取盈余公积- 2.提取一般风险准备- 3.对股东的分配-4.其他- (五)股东权益内部结转- - - - - - - - 1.资本公积转增股本- 2.盈余公积转增股本- 3.盈余公积弥补亏损- 4.其他- (六)专项储备- - - - - - - - 1.本年提取- 2.本年使用- 四、本年年末余额430,000,000.00- - - - - -19,447,182.17410,552,817.83股东权益变动表2011年1-8月2011年1-8月法定代表人: 主管会计工作负责人: 会计机构负责人:项 目5编制单位:湘潭市宜华房产开发有限公司单位:人民币元股本资本公积减:库存股专项储备盈余公积一般风险准备未分配利润股东权益合计一、上年年末余额430,000,000.00- - - - - -7,907,109.37422,092,890.63 加:会计政策变更- 前期差错更正- 其他- 二、本年年初余额430,000,000.00- - - - - -7,907,109.37 422,092,890.63 三、本年增减变动金额(减少以“-”号填列)- - - - - - -6,108,936.65 -6,108,936.65 (一)净利润-6,108,936.65-6,108,936.65 (二)其他综合收益- 上述(一)和(二)小计- - - - - - -6,108,936.65 -6,108,936.65 (三)股东投入和减少资本- - - - - - - - 1.股东投入资本- 2.股份支付计入股东权益的金额- 3.其他- (四)利润分配- - - - - - - - 1.提取盈余公积- 2.提取一般风险准备- 3.对股东的分配- 4.其他- (五)股东权益内部结转- - - - - - - - 1.资本公积转增股本- 2.盈余公积转增股本- 3.盈余公积弥补亏损- 4.其他- (六)专项储备- - - - - - - - 1.本年提取- 2.本年使用- 四、本年年末余额430,000,000.00- - - - - -14,016,046.02415,983,953.98股东权益变动表(续)2011年1-8月2010年度法定代表人: 主管会计工作负责人: 会计机构负责人:项 目6梅州市宜华房地产开发有限公司财务报表附注2011年1月1日至2011年8月31日(本财务报表附注除特别注明外,均以人民币元列示)一、 公司的基本情况梅州市宜华房地产开发有限公司(以下称“本公司”)由宜华企业(集团)有限公司出资人民币1000万元组建而成,于2007年4月24日,取得平远县工商行政管理局核发的注册号为4414261001278的《企业法人营业执照》。