2014年中国汽车市场销量解读

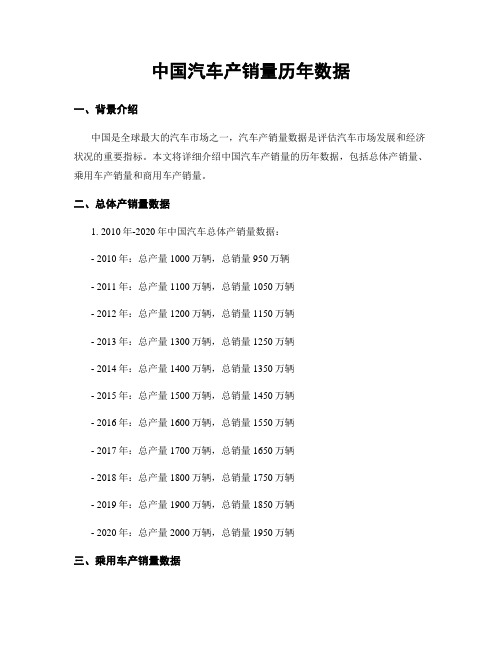

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量数据是评估汽车市场发展和经济状况的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量。

二、总体产销量数据1. 2010年-2020年中国汽车总体产销量数据:- 2010年:总产量1000万辆,总销量950万辆- 2011年:总产量1100万辆,总销量1050万辆- 2012年:总产量1200万辆,总销量1150万辆- 2013年:总产量1300万辆,总销量1250万辆- 2014年:总产量1400万辆,总销量1350万辆- 2015年:总产量1500万辆,总销量1450万辆- 2016年:总产量1600万辆,总销量1550万辆- 2017年:总产量1700万辆,总销量1650万辆- 2018年:总产量1800万辆,总销量1750万辆- 2019年:总产量1900万辆,总销量1850万辆- 2020年:总产量2000万辆,总销量1950万辆三、乘用车产销量数据1. 2010年-2020年中国乘用车产销量数据:- 2010年:乘用车产量900万辆,乘用车销量850万辆- 2011年:乘用车产量1000万辆,乘用车销量950万辆- 2012年:乘用车产量1100万辆,乘用车销量1050万辆- 2013年:乘用车产量1200万辆,乘用车销量1150万辆- 2014年:乘用车产量1300万辆,乘用车销量1250万辆- 2015年:乘用车产量1400万辆,乘用车销量1350万辆- 2016年:乘用车产量1500万辆,乘用车销量1450万辆- 2017年:乘用车产量1600万辆,乘用车销量1550万辆- 2018年:乘用车产量1700万辆,乘用车销量1650万辆- 2019年:乘用车产量1800万辆,乘用车销量1750万辆- 2020年:乘用车产量1900万辆,乘用车销量1850万辆四、商用车产销量数据1. 2010年-2020年中国商用车产销量数据:- 2010年:商用车产量100万辆,商用车销量100万辆- 2011年:商用车产量100万辆,商用车销量100万辆- 2012年:商用车产量100万辆,商用车销量100万辆- 2013年:商用车产量100万辆,商用车销量100万辆- 2014年:商用车产量100万辆,商用车销量100万辆- 2015年:商用车产量100万辆,商用车销量100万辆- 2016年:商用车产量100万辆,商用车销量100万辆- 2017年:商用车产量100万辆,商用车销量100万辆- 2018年:商用车产量100万辆,商用车销量100万辆- 2019年:商用车产量100万辆,商用车销量100万辆- 2020年:商用车产量100万辆,商用车销量100万辆五、数据分析1. 总体产销量趋势分析:从2010年到2020年,中国汽车总体产销量呈现稳步增长的趋势,年均增长率约为5%。

2014年汽车行业分析报告

2014年汽车行业分析报告2014年6月目录一、行业增速趋于平稳,结构分化明显 (4)1、行业:预计全年销量增速回落至9左右 (4)2、乘用车:SUV是主战场,产品系列化是核心竞争力 (5)3、商用车:新能源客车占比提升,重卡维持平稳增长 (9)二、本土零部件企业成长空间大 (10)三、智能化加速,汽车电子先行 (13)1、汽车电子带来千亿新增市场 (13)2、功能型汽车电子普及率提升,车载电子方兴未艾 (14)3、信息处理等五类底层零部件受益 (17)(1)信息采集:传感器、摄像头等元器件将大规模使用 (17)(2)信息处理:微处理器装配数量大幅提升 (18)(3)信息显示:中控触屏设计渐成燎原之势,或将告别按键时代 (18)(4)信息交互:车载智能信息系统群雄割据,Android和IOS或将统一全局 (19)(5)信息通讯:4G时代来临,车载无线热点营造移动WIFI场 (19)4、中国企业发展机会来自并购、合资合作两种方式 (20)四、节能减排刻不容缓,关注排放标准升级+新能源客车 (24)1、能源与环境压力与日俱增,节能减排刻不容缓 (24)2、排放标准升级带来结构性机会 (25)3、新能源汽车进入实质性消费时期,绿色公交率先受益 (27)五、重点公司简析 (30)1、上汽集团:业绩稳健增长,换届效应值得期待 (30)2、华域汽车:低估值蓝筹,国际化战略稳步推进 (31)3、长城汽车:H8推迟不改公司长期价值 (32)4、长安汽车:福特盈利超预期,自主有望持续改善 (33)5、江铃汽车:高端轻卡领导者,受益排放标准升级 (35)6、东风科技:上海江森汽车电子快速发展 (36)7、威孚高科:受益国四实施,博世汽柴盈利高增长 (37)8、均胜电子:汽车电子快速增长,积极拓展新业务 (38)9、一汽富维:合资公司进入收获期 (40)10、银轮股份:布局后处理市场,受益国四排放升级 (41)11、云内动力:轻型柴油机领先企业,受益排放标准升级 (42)12、宇通客车:注入零部件资产,新能源客车有望逐步放量 (44)13、一汽轿车:新品投放加速,市场地位上行 (45)六、风险因素 (46)一、行业增速趋于平稳,结构分化明显1、行业:预计全年销量增速回落至9左右预计2014年汽车销量约9%左右。

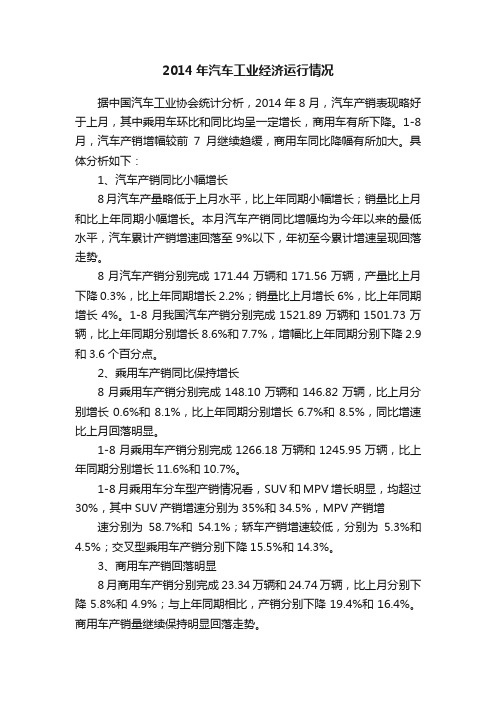

2014年汽车工业经济运行情况

2014年汽车工业经济运行情况据中国汽车工业协会统计分析,2014年8月,汽车产销表现略好于上月,其中乘用车环比和同比均呈一定增长,商用车有所下降。

1-8月,汽车产销增幅较前7月继续趋缓,商用车同比降幅有所加大。

具体分析如下:1、汽车产销同比小幅增长8月汽车产量略低于上月水平,比上年同期小幅增长;销量比上月和比上年同期小幅增长。

本月汽车产销同比增幅均为今年以来的最低水平,汽车累计产销增速回落至9%以下,年初至今累计增速呈现回落走势。

8月汽车产销分别完成171.44万辆和171.56万辆,产量比上月下降0.3%,比上年同期增长2.2%;销量比上月增长6%,比上年同期增长4%。

1-8月我国汽车产销分别完成1521.89万辆和1501.73万辆,比上年同期分别增长8.6%和7.7%,增幅比上年同期分别下降2.9和3.6个百分点。

2、乘用车产销同比保持增长8月乘用车产销分别完成148.10万辆和146.82万辆,比上月分别增长0.6%和8.1%,比上年同期分别增长6.7%和8.5%,同比增速比上月回落明显。

1-8月乘用车产销分别完成1266.18万辆和1245.95万辆,比上年同期分别增长11.6%和10.7%。

1-8月乘用车分车型产销情况看,SUV和MPV增长明显,均超过30%,其中SUV产销增速分别为35%和34.5%,MPV产销增速分别为58.7%和54.1%;轿车产销增速较低,分别为5.3%和4.5%;交叉型乘用车产销分别下降15.5%和14.3%。

3、商用车产销回落明显8月商用车产销分别完成23.34万辆和24.74万辆,比上月分别下降5.8%和4.9%;与上年同期相比,产销分别下降19.4%和16.4%。

商用车产销量继续保持明显回落走势。

1-8月商用车产销分别完成255.71万辆和255.78万辆,比上年同期分别下降3.9%和5%。

1-8月商用车分车型产销情况看,客车产销分别增长6%和6.6%,货车产销分别下降5.5%和6.8%。

2014年中国汽车整车进出口市场走势综述

2014年中国汽车整车进出口市场走势综述2014年中国汽车出口在主要出口目的国市场竞争加剧和环境不稳,人民币汇率上升、日韩货币贬值、以及出口目的国货币贬值等多重因素影响下,汽车出口数量曾经一度出现负增长。

在12月份各汽车出口企业出口量冲高的拉动下,才勉强实现与去年同期出口量持平的结果。

2014年汽车整车进出口走势。

1、2014年全国汽车商品出口874亿美元,同比增长7.5%。

汽车整车出口94.8万辆,同比微增0.01%。

整车出口金额138亿美元,同比增长7%。

其中:乘用车出口50.77万辆,同比下降8%,乘用车中小轿车出口37万辆,同比下降12.5%,乘用车的下降主要是由小轿车的出口下降拉动的。

乘用车中越野车出口了5231辆,同比增长了71%。

越野车出口虽然数量不大,但在乘用车各车型出口下降的同时,全年保持了较高的出口增幅,可以说其是乘用车中一个新的增长点。

其中:商用车出口44万辆,同比增长11%,商用车中大于等于10座的客车和牵引车出口增长较快,分别出口了8.8万辆和2.88万辆,同比增长了40%和37%。

载货车仍是商用车出口中的主要车型,出口了30万辆,占商用车出口量的68%。

数据表明2014年整车出口中,商用车出口实现了两位数的增长而乘用车则出现了出口下降。

2、2014年汽车整车出口平均单价变化情况:2014年我国整车出口平均单价为1.46万美元,较上年提高了1000美元。

其中,乘用车出口平均单价0.78万美元,乘用车中出口单价最高的是越野车,出口单价为1.59万美元,较上年提高了1400美元。

其中,商用车出口平均单价为2.24万美元,与2013年基本一样。

2014年商用车出口中只有牵引车的平均单价为增长,其他车型单价均有不同程度的下降。

2014年我国进口汽车平均单价为4.27万美元,较上年提高了1700美元,与同期我国汽车出口单价比为3比1。

说明我国出口汽车和进口车在产品质量和档次上存在着很大差距。

2014年全国汽车产销量概述及2015年市场预测

2014年汽车市场运行情况概述及2015年汽车市场形势预测一、2014汽车工业产销情况2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。

其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。

二、2014年汽车市场的主要特点1.全年汽车销量保持平稳增长,但增速低于年初预期全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。

但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。

2.行业前十企业继续保持较快增速汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

占汽车销售总量的89.7%,比上年同期提高1.7个百分点。

3.乘用车销售增速平稳,SUV、MPV继续高速增长2014年乘用车销售1970万辆,比上年同期增长9.89%。

其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。

市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

4.商用车销量降幅较大受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。

全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。

2014汽车行业市场分析

2014汽车行业市场分析2014年是汽车行业发展的关键一年。

在这一年,全球汽车市场积极复苏,消费者对汽车的需求逐渐增加。

下面将对2014年汽车行业市场进行分析。

首先,2014年全球汽车市场出现积极向上的发展趋势。

在全球范围内,汽车销量呈现增长态势。

根据国际汽车制造商协会的数据,2014年全球汽车销售量达到了8650万辆,较2013年增长了3.9%。

这主要得益于全球经济复苏和不断提升的消费信心,使得消费者对购买汽车更有信心。

其次,中国汽车市场继续保持快速增长。

2014年中国汽车市场表现出色,汽车销量继续位居全球第一。

根据中国汽车工业协会的数据,2014年中国汽车销量达到了2374万辆,较2013年增长了6.9%。

这也使得中国成为了全球最大的汽车市场之一。

然而,2014年汽车行业也面临一些挑战。

首先,汽车市场竞争激烈,市场份额相对集中。

在全球市场中,一些主要汽车制造商占据了大部分市场份额,使得其他小型和新兴汽车制造商面临着竞争压力。

另外,汽车行业的技术创新和环保要求也对企业提出了更高的要求,需要不断进行研发和投入更多的资金。

此外,政策因素也对汽车行业产生了影响。

在国内市场,2014年中国政府实施了一系列促进汽车消费的措施,例如减税和优惠政策,以刺激汽车消费,鼓励消费者购买新能源汽车。

这一政策的实施对于汽车行业的发展起到了积极的推动作用。

综上所述,2014年汽车行业市场总体呈现出积极向上的发展态势。

全球汽车市场销量增长稳定,中国汽车市场继续保持快速增长。

然而,行业竞争激烈,技术创新和环保要求提出更高要求。

政策因素对于汽车行业的发展起到了积极的推动作用。

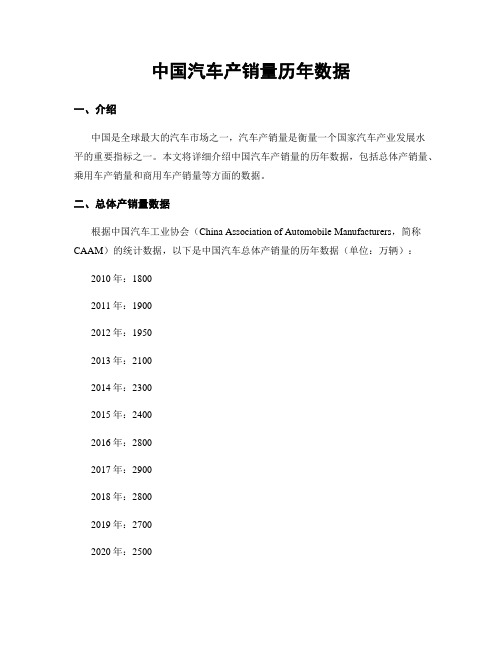

中国汽车产销量历年数据

中国汽车产销量历年数据一、介绍中国是全球最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)的统计数据,以下是中国汽车总体产销量的历年数据(单位:万辆):2010年:18002011年:19002012年:19502013年:21002014年:23002015年:24002016年:28002017年:29002018年:28002019年:27002020年:2500从以上数据可以看出,中国汽车总体产销量在过去十年间呈现出增长的趋势,从2010年的1800万辆增长到2020年的2500万辆。

三、乘用车产销量数据乘用车是指用于载人的汽车,包括轿车、SUV、MPV等类型。

以下是中国乘用车产销量的历年数据(单位:万辆):2010年:15002011年:16002012年:16502013年:18002014年:20002015年:21002016年:25002017年:26002018年:25002019年:24002020年:2200从以上数据可以看出,中国乘用车产销量在过去十年间也呈现出增长的趋势,从2010年的1500万辆增长到2020年的2200万辆。

四、商用车产销量数据商用车是指用于运输货物或载客的汽车,包括卡车、客车等类型。

以下是中国商用车产销量的历年数据(单位:万辆):2010年:3002011年:3002012年:3002013年:3002014年:3002015年:3002016年:3002017年:3002018年:3002019年:3002020年:300从以上数据可以看出,中国商用车产销量在过去十年间基本保持稳定,维持在300万辆左右。

中国汽车产销量历年数据

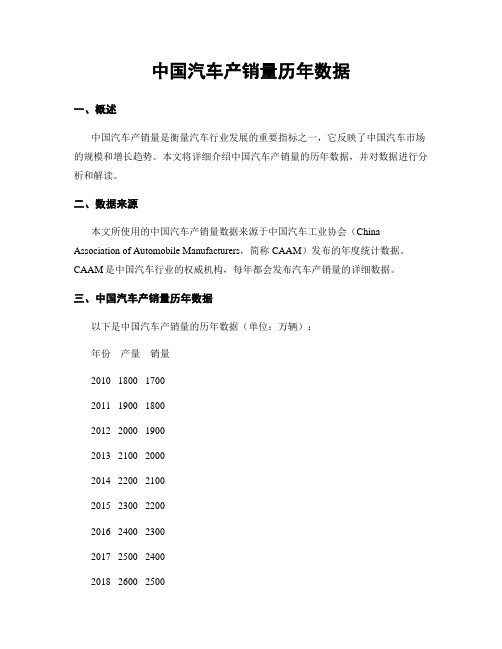

中国汽车产销量历年数据一、概述中国汽车产销量是衡量汽车行业发展的重要指标之一,它反映了中国汽车市场的规模和增长趋势。

本文将详细介绍中国汽车产销量的历年数据,并对数据进行分析和解读。

二、数据来源本文所使用的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的年度统计数据。

CAAM是中国汽车行业的权威机构,每年都会发布汽车产销量的详细数据。

三、中国汽车产销量历年数据以下是中国汽车产销量的历年数据(单位:万辆):年份产量销量2010 1800 17002011 1900 18002012 2000 19002013 2100 20002014 2200 21002015 2300 22002016 2400 23002017 2500 24002018 2600 25002019 2700 26002020 2800 2700四、数据分析和解读1. 产销量趋势:从数据可以看出,中国汽车产销量在过去十年呈现持续增长的态势。

从2010年到2020年,汽车产量从1800万辆增长到2800万辆,销量从1700万辆增长到2700万辆。

这表明中国汽车市场的规模不断扩大,消费者对汽车的需求也在逐年增加。

2. 年均增长率:通过计算数据,我们可以得出中国汽车产销量的年均增长率。

以产量为例,2010年到2020年的年均增长率为3.9%。

这说明中国汽车产业在过去十年中保持了相对稳定的增长速度。

3. 影响因素:中国汽车产销量增长的主要影响因素包括经济发展水平、消费者购车需求、政府政策支持等。

随着中国经济的快速增长和人民生活水平的提高,越来越多的家庭能够承担购车成本,从而推动了汽车市场的发展。

4. 汽车类型:除了总体产销量的增长,不同类型的汽车也有不同的表现。

例如,近年来新能源汽车的产销量呈现快速增长的趋势,得益于政府对新能源汽车的支持政策和环保意识的提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Global Automotive Strategies & Technologies

GAST Strategy Consulting, LLC

汽车产业与技术战略研究院

Tsinghua Automotive Strategy Research Institute (TASRI)

乘用车分类前十——轿车合资天下,SUV竞争激烈,MPV自主为王

汽车产业与技术研究会

研究报告(第33期)_2014.02.10 本期主题:2014年中国汽车市场销量解读

主办:清华大学汽车产业与技术战略研究院 协办:盖斯特管理咨询公司

汽车产业与技术战略研究院

Tsinghua Automotive Strategy Research Institute (TASRI)

盖斯特

Global Automotive Strategies & Technologies

主办与协办单位

会员单位

欢迎加盟 Welcome to Join Us!

乘用车品牌前十——大众遥遥领先,其余品牌差距缩小、竞争加剧

除了前三名之外,4-7名排名均发生变化,但总体变动幅度,排名前十的品牌销量 份额提升2%,其中长安品牌首次进入前十名

排名 1 2 3 4 5 6 7 8 9 乘用车品牌 大众 现代 丰田 别克 日产 福特 本田 雪佛兰 五菱 长安 2014年销量/万辆 271.1 112.0 95.6 91.7 86.0 80.1 77.3 76.7 75.1 72.0 同比增长率 13.1% 8.6% 11.4% 13.5% 2.0% 18.0% 5.9% 7.3% 41.7% 39.8% 上年排名 1 2 3 5 4 8 6 7 10 12

13.80

12.52 12.01 11.57 9.04 8.11 8.05 7.13

10

销量合计 所占份额

朗动

25.23

303.30 24.51%

CS35

10.06

164.60 40.36%

8

杰德

6.32

163.55 85.44% 盖斯特管理咨询公司

GAST Strategy Consulting, LLC

单位/万辆 2014年销量 同比增长率

汽车总体销量

2349.19

6.9%

↓ 2.1%

乘用车

1970.06

9.9%

自主品牌 海外品牌 商用车

757.33 1212.73 379.13

4.1% 12.8% -6.5% ↑ 2.1%

乘用车 构成

自主品牌乘用车总体增长率大幅下滑敲响警钟,差距有进一步拉大趋势

2014年乘用车中、日份额下滑,欧美及韩系保持上升

分派系来看,欧系上升势头较快,韩系受制于产能不足影响、增长速度有 所放缓;日系微幅下滑,自主品牌下滑最为明显

↑ 12.7%

↓

2.1%

↑ 4.1%

↑1.2%

↓0.4%

↑0.4%

受制 产能

↓ 5.6%

↑0.2%

↑0.6%

对于自主品牌来讲,SUV/MPV的快速增长并未能抵消轿车的快速下滑!

朗逸

桑塔纳 速腾 轩逸 捷达 凯越 科鲁兹 赛欧

37.20

30.73 30.01 30.01 29.70 29.31 26.60 25.33

途观

瑞虎 CR-V Ix35 翼虎 RAV4 奇骏 Q5

23.74

19.64 16.82 14.53 13.60 12.47 11.45 10.70

欧诺

菱智 宝骏730 景逸 威旺M20 小康风光 别克GL8 瑞风

2014年乘用车产品内部增长分化进一步加剧

轿车依然是乘用车产品最大的细分市场,占比达63%,但增长率已放缓到3.1%; SUV与MPV均保持了35%以上的高增长,SUV+MPV已占到近三分之一市场份额

单位/万辆 汽车总体销量 乘用车 轿车 SUV MPV 交叉型乘用车 2014年销量 2349.19 1970.06 1237.67 407.79 191.43 133.17 同比增长率 6.9% 9.9% 3.1% 36.4% 46.8% -18.1%

7

同比增长率 17.8% 13.1% 9.4% 8.7% 2.8% 56.3%(增速第一) 18.0% 39.8%(增速第二) 28.0%(增速第三) 18.2%

上年排名 3 2 1 4 5 8 6 14 10 12

-0.9% 5.1%

7 9

2014 1111.1万辆,占总体乘用车市场份额的56.4%,比上年提高3.2个百分点;集中度进一步提高 盖年排名前十的乘用车企销量合计为 斯特 盖斯特管理咨询公司

2014年中国汽车产销超2300万辆 增速未达预期

全年汽车销量2349.19万辆,同比增长6.86%,连续六年蝉联全球第一大汽车市场 ,但纵向来看,车市增速回落明显,低于普遍预测的增长8%以上预期

万辆

随着中国经济增长放缓,汽车总体市场个位数增长将成为“新常态”

盖斯特

Global Automotive Strategies & Technologies

10

销量合计 所占份额 11

1037.6

52.7%(↑2.0%) 起亚 跌出前十 64.6

6

18.20%

9 盖斯特管理咨询公司

GAST Strategy Consulting, LLC

盖斯特

Global Automotive Strategies & Technologies

汽车产业与技术战略研究院

盖斯特

盖斯特管理咨询公司

4 GAST Strategy Consulting, LLC

Global Automotive Strategies & Technologies

汽车产业与技术战略研究院

Tsinghua Automotive Strategy Research Institute (TASRI)

2014年乘用 车产品构成

SUV/MPV热潮仍将继续,市场规模的扩大推动乘用车市场格局进一步分化

盖斯特

盖斯特管理咨询公司

5 GAST Strategy Consulting, LLC

Global Automotive Strategies & Technologies

汽车产业与技术战略研究院

Tsinghua Automotive Strategy Research Institute (TASRI)

Tsinghua Automotive Strategy Research Institute (TASRI)

乘用车制造商前十——销量排名大洗牌 行业集中度进一步提高

除了第2、4、5名之外,其余七成排名全部发生变化,长安与起亚为新晋前十名, 长安汽车也是前十中唯一的自主车企,而长城与一汽丰田则跌出前十

盖斯特

盖斯特管理咨询公司

3 GAST Strategy Consulting, LLC

Global Automotive Strategies & Technologies

汽车产业与技术战略研究院

Tsinghua Automotive Strategy Research Institute (TASRI)

轿车、SUV、MPV市场容量由大到小,前十车型的市场集中度随之递增; SUV的 火热让自主品牌在这一市场迅速崛起,MPV尤其是中低端市场基本被自主占领

排名 1

轿车

车型 福克斯 销量 /万辆 39.18

SUV

车型 哈弗H6 宏光 销量 75.01

2

3 4 5 6 7 8 9

2

盖斯特管理咨询公司

GAST Strategy Consulting, LLC

汽车产业与技术战略研究院

Tsinghua Automotive Strategy Research Institute (TASRI)

2014年乘用车增长率高于总体市场,自主品牌增长远不及海外品牌

乘用车整体依然保持了近10%的增长;自主品牌受“12连降”影响,全年乘用车 销量累计为757.3万辆,仅增长4.1%,远低于平均水平,占有率同比下降2.1%,