住房按揭贷款还款公式

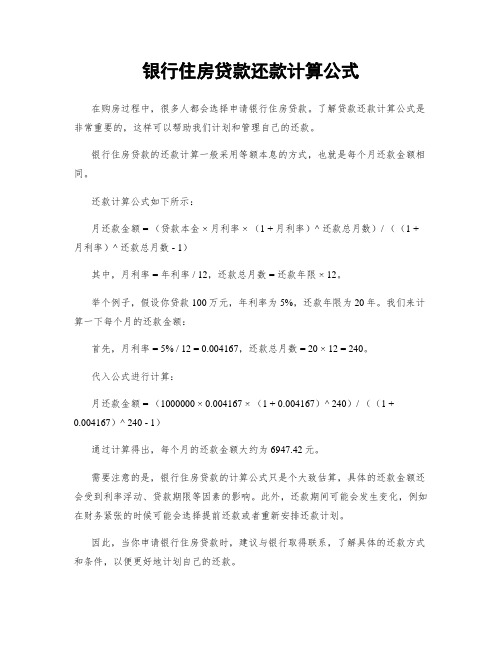

银行住房贷款还款计算公式

银行住房贷款还款计算公式

在购房过程中,很多人都会选择申请银行住房贷款。

了解贷款还款计算公式是非常重要的,这样可以帮助我们计划和管理自己的还款。

银行住房贷款的还款计算一般采用等额本息的方式,也就是每个月还款金额相同。

还款计算公式如下所示:

月还款金额 = (贷款本金 ×月利率 ×(1 + 月利率)^ 还款总月数)/ ((1 + 月利率)^ 还款总月数 - 1)

其中,月利率 = 年利率 / 12,还款总月数 = 还款年限 × 12。

举个例子,假设你贷款100万元,年利率为5%,还款年限为20年。

我们来计算一下每个月的还款金额:

首先,月利率 = 5% / 12 = 0.004167,还款总月数 = 20 × 12 = 240。

代入公式进行计算:

月还款金额 = (1000000 × 0.004167 ×(1 + 0.004167)^ 240)/ ((1 +

0.004167)^ 240 - 1)

通过计算得出,每个月的还款金额大约为6947.42元。

需要注意的是,银行住房贷款的计算公式只是个大致估算,具体的还款金额还会受到利率浮动、贷款期限等因素的影响。

此外,还款期间可能会发生变化,例如在财务紧张的时候可能会选择提前还款或者重新安排还款计划。

因此,当你申请银行住房贷款时,建议与银行取得联系,了解具体的还款方式和条件,以便更好地计划自己的还款。

个人住房贷款两种还款方式的比较

个人住房贷款两种还款方式的比较个人住房贷款两种还款方式的比较一、等额本息还款法与等额本金还款法的比较分析中国人民银行在《关于统一个人住房贷款分期还款额计算公式的通知》(银贷政发[1998]149号)中规定:个人住房贷款可采用等额本息还款法和等额本金还款法两种还款方式,借款人可以根据需要选择还款方式。

个人住房贷款的两种还款方法具体为:等额本息还款法,即借款人每月以相等的金额偿还贷款本息,又称等额法,每月还款额计算公式为:(公式略,详情请看本刊)等额本金还款法,即借款人每月等额偿还本金,贷款利息随本金逐月递减,还款额逐月递减,因此又称递减法。

每月还款额计算公式为:(公式略,详情请看本刊)假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‟,每月还本付息。

如果不考虑时间因素,将每月还本付息额简单累加,在整个还款期内,等额本金还款法下借款人共付利息101212元,而等额本息法共付利息 117856元,两者相比,等额本金还款法少付16620元。

但考虑时间因素,以月利率4.2‟将两种还款方式下每月还本付息差额折现到贷款发放日,则相加之和为0。

即是说,从静态看,两种还款方式存在着利息差,但从动态看,在考虑时间因素情况下,两种还款方式完全不存在差异!正因为忽略了资金的时间价值因素,很多借款人误以为自己选择等额本息还款法多付了利息。

那么,两种还款方式下利息分别是怎样计算出来的呢?“等额本金还款法”每月归还本金相同,每月应支付的利息由未偿还贷款与贷款月利率相乘得出。

按上例,每月应偿还本金833.33元,第一期贷款余额 20万元,归还本金833.33元,应支付利息840.00元(200000×4.2‟),仍欠银行贷款199166.67元;第二期归还本金 833.33元,支付利息836.50元(199166.68×4.2‟),仍欠银行贷款198333.33元;……。

“等额本息还款法”每月归还本息和相同,由于“等额本息还款法”计算公式只给出了每月应付的本息和,因此需要对这个本息和进行分解。

住房贷款计算

B

AC

AC B

B

1

AC(B

1)

2

2

操练:

贷款 8 0 万元 贷款年限 3 0 年 银行五年以上中长期贷款年利率 5.9%,

(月利率保留到小数点后8位) 试用两种不同的还款方式,分别计算还款总额。

释疑:

1. 等额本息还款法说明 由于每个月的还款额是固定的,且还款额中包含

第2个月:

应还本金 2333.33元, 应还利息=557666.67x0.491667%=2741.86元, 应还本息 2333.33+2741.86=5075.19元, 月末剩余本金=560000-333.33x2=555333.34元;

第3个月:

应还本金 2333.33元, 应还利息=555333.34x0.491667%=2730.39元, 应还本息 2333.33+2730.39=5063.72元, 月末剩余本金=560000-333.33x3=553000.01元;

……

最一个月还款的X元不产生利息,只有本金:X

因此客户所有还款产生的本利总和为:

根据双方本利和相等的原理,得:

解得: X

AC (1 C)B (1 C)B 1

即:

案例分析

贷款56万元,即本金=56万元 贷款年限20年,即20年=240个月 银行五年以上中长期贷款年利率5.9%, 即月利率=5.9%/12=0.491667% 试用两种不同的还款方式,分别计算还款总

第二个月的剩余本金

=A*(1+C)2-[X+(1+C)*X]

第三个月的剩余本金

=A*(1+C)3-[X+(1+C)*X+(1+C)2*X]

房贷怎么自己计算

房贷怎么自己计算现如今房价可比前几年翻了几倍的价格,有人欢喜有人愁,很多年轻人为了拥有一个温暖的家不得不背负着高额的房贷压力,而贷款一般10-30年的贷款期限,这样看来房贷利息也是一笔不小的费用,那么,房贷总利息计算公式是什么?下面由小编为大家整理相关内容。

房贷是怎么计算的?一、房贷是怎么计算的?等额本机计算方法:a:月供;F:贷款总额;i:贷款利率(月利率);n:还款月数^:次方如果贷款50万,20年,利率5.65%计算如下:贷款总额500,000.00元还款月数240月每月还款3,481.93元总支付利息335,664.12元本息合计835,664.12元房贷月供计算公式是什么?房贷月供怎么算1.等额本息还款法:每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕2.每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕3.每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕总利息=还款月数×每月月供额-贷款本金房贷是怎么计算的啊问题描述:代25万元房贷,20年还清请问我一年要还多少利息啊。

还要还多少钱啊我的房子是37万,首付30%网友asxzw给出的答案是"target="_blank"这个你自己上去算一下吧买房子贷款怎么计算的?◆一种:将所剩贷款一次性还清利息总额=提前还贷前的利息额(10117元)◆第二种:部分提前还款,月供不变,缩短还款期限提前还款10万元,仍保持之前的月供水平,即2470元,贷款期限则缩短为10年零6个月,提前还款后的总利息为81000元。

利息总额=10117+81000=91117元◆第三种:部分提前还款,减少月供,还款期限不变提前还款10万元,贷款期限剩余19年6个月,月供减少为1682元,提前还款后总利息为158494元。

等额本金和等额本息还款方式比较

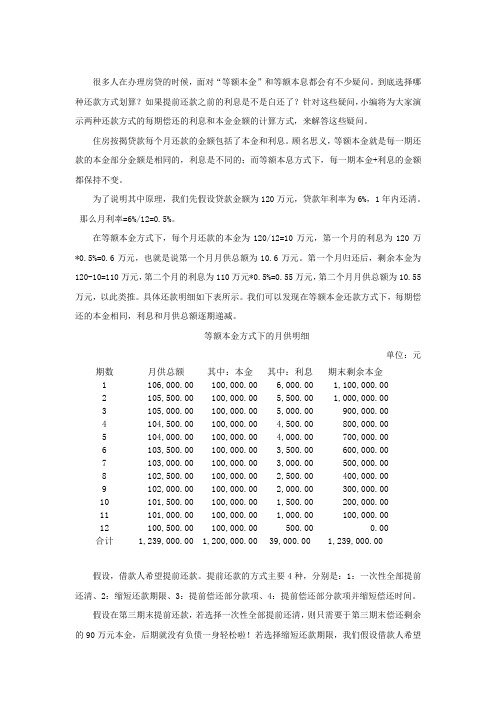

很多人在办理房贷的时候,面对“等额本金”和等额本息都会有不少疑问。

到底选择哪种还款方式划算?如果提前还款之前的利息是不是白还了?针对这些疑问,小编将为大家演示两种还款方式的每期偿还的利息和本金金额的计算方式,来解答这些疑问。

住房按揭贷款每个月还款的金额包括了本金和利息。

顾名思义,等额本金就是每一期还款的本金部分金额是相同的,利息是不同的;而等额本息方式下,每一期本金+利息的金额都保持不变。

为了说明其中原理,我们先假设贷款金额为120万元,贷款年利率为6%,1年内还清。

那么月利率=6%/12=0.5%。

在等额本金方式下,每个月还款的本金为120/12=10万元,第一个月的利息为120万*0.5%=0.6万元,也就是说第一个月月供总额为10.6万元。

第一个月归还后,剩余本金为120-10=110万元,第二个月的利息为110万元*0.5%=0.55万元,第二个月月供总额为10.55万元,以此类推。

具体还款明细如下表所示。

我们可以发现在等额本金还款方式下,每期偿还的本金相同,利息和月供总额逐期递减。

等额本金方式下的月供明细单位:元期数月供总额其中:本金其中:利息期末剩余本金1 106,000.00 100,000.00 6,000.00 1,100,000.002 105,500.00 100,000.00 5,500.00 1,000,000.003 105,000.00 100,000.00 5,000.00 900,000.004 104,500.00 100,000.00 4,500.00 800,000.005 104,000.00 100,000.00 4,000.00 700,000.006 103,500.00 100,000.00 3,500.00 600,000.007 103,000.00 100,000.00 3,000.00 500,000.008 102,500.00 100,000.00 2,500.00 400,000.009 102,000.00 100,000.00 2,000.00 300,000.0010 101,500.00 100,000.00 1,500.00 200,000.0011 101,000.00 100,000.00 1,000.00 100,000.0012 100,500.00 100,000.00 500.00 0.00合计1,239,000.00 1,200,000.00 39,000.00 1,239,000.00假设,借款人希望提前还款。

按揭贷款等额本息还款计算公式

按揭贷款等额本息还款计算公式等额本息还款的计算公式如下:还款金额=贷款本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)其中,贷款本金是指借款人从银行或其他金融机构借入的总金额;月利率是年利率除以12个月;还款期数是指贷款的总期数,通常以月计算。

在使用此公式时,需要注意一些参数的具体含义及计算方法。

1.贷款本金:贷款本金是指借款人实际借入的金额,即需要还款的总金额。

贷款本金可以是任意金额,但通常以整万元为单位。

2.年利率:年利率是银行或其他金融机构对贷款所收取的利息费用,以年为单位计算。

在计算月利率时,需要将年利率除以12个月。

3.月利率:月利率是将年利率除以12,得到的每月所收取的利息费用。

4.还款期数:还款期数是指贷款的总期数,通常以月计算。

根据贷款协议确定的还款期数,决定了还款的总次数。

使用上述公式,可以计算出每月需要还款的金额。

同时,还款计划表可以帮助借款人了解每月的还款额度和还款期限,并规划自己的还款计划。

以下是一个具体的例子来解释等额本息还款的计算过程:假设借款人贷款本金为100万元,年利率为6%,贷款期限为20年,共240个月。

首先,计算出月利率:月利率=年利率/12=6%/12=0.5%然后,代入公式计算还款金额:还款金额=100万元×0.5%×(1+0.5%)^240/((1+0.5%)^240-1)最后,根据计算结果,可以得到每月的还款金额。

假设计算结果为8000元,则借款人每月需要还款8000元。

通过等额本息还款方式,借款人可以在还款期限内每月以固定金额的方式偿还贷款本息,更好地进行个人财务规划。

总结:按揭贷款等额本息还款计算公式是通过贷款本金、年利率和还款期限来计算每月还款金额。

使用此公式时,需要注意年利率要转化为月利率,并根据还款期数计算出还款总次数。

还款计划表可以帮助借款人规划自己的还款计划。

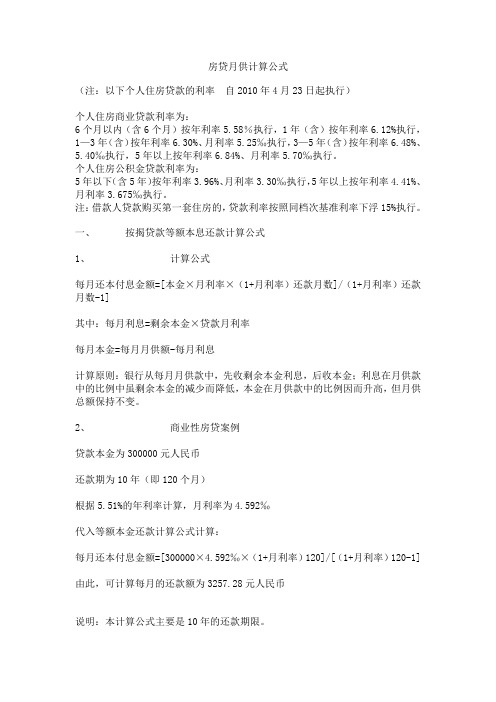

房贷月供计算公式

房贷月供计算公式(注:以下个人住房贷款的利率自2010年4月23日起执行)个人住房商业贷款利率为:6个月以内(含6个月)按年利率5.58%执行,1年(含)按年利率6.12%执行,1—3年(含)按年利率6.30%、月利率5.25‰执行,3—5年(含)按年利率6.48%、5.40‰执行,5年以上按年利率6.84%、月利率5.70‰执行。

个人住房公积金贷款利率为:5年以下(含5年)按年利率3.96%、月利率3.30‰执行,5年以上按年利率4.41%、月利率3.675‰执行。

注:借款人贷款购买第一套住房的,贷款利率按照同档次基准利率下浮15%执行。

一、按揭贷款等额本息还款计算公式1、计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率每月本金=每月月供额-每月利息计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入等额本金还款计算公式计算:每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1]由此,可计算每月的还款额为3257.28元人民币说明:本计算公式主要是10年的还款期限。

2010年人民币贷款利率表种类项目年利率%一、短期贷款六个月(含) 4.86六个月至一年(含) 5.31二、中长期贷款一至三年(含) 5.40三至五年(含) 5.76五年以上 5.94三、贴现以再贴现利率为下限加点确定专家解读等额本金还款法与等额本息还款法尽管等额本金还款法被炒得沸沸扬扬,但是很多市民还是不太清楚自己究竟适合哪种还款方式。

住房贷款还款计划计算公式

住房贷款还款计划计算公式1.计算公式(1)等额本息在等额本息还款方式下,每个还款周期内的还款金额是固定的,包括本金和利息。

计算公式如下:还款总额=贷款本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)其中,还款总额是每个还款周期内的总还款金额,贷款本金是贷款的总额,月利率是年利率除以12,还款期数是按月计算。

(2)等额本金在等额本金还款方式下,每个还款周期内的还款金额只包括本金,利息逐渐减少。

计算公式如下:每期还款本金=贷款本金/还款期数贷款本金在每期还款本金的基础上依次减少,每期还款利息的计算公式如下:每期还款利息=剩余贷款本金×月利率2.相关要点在进行住房贷款还款计划计算时,还需要注意以下几个要点:(1)贷款本金:贷款本金是指实际贷款的总额,一般包括购房款项和其他相关费用。

贷款金额越高,每期还款金额也越大。

(2)贷款利率:贷款利率是指按年计算的利率。

一般情况下,贷款利率越高,每期还款金额也越大。

(3)还款期数:还款期数是指贷款的总期数,一般以月为单位。

还款期数越长,每期还款金额也越小。

(4)利率变动:对于浮动利率的贷款,还款计划需要考虑利率的变动情况。

在每次利率调整后,还款计划需要重新计算。

(5)提前还款:如果借款人在还款期限内进行了提前还款,还款计划也需要进行相应的调整。

总的来说,住房贷款还款计划的计算公式可以根据等额本息和等额本金两种方式进行计算,同时需要考虑贷款本金、贷款利率、还款期数以及利率变动和提前还款等因素的影响。

借款人在选择还款方式时,可以根据自身情况和还款能力进行合理的选择,并进行详细的还款计划规划。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

住房按揭贷款还款的计算方法

一、还款的种类与基本说明

1.等额本息还款法

按照该法还款贷款者每月需要还银行相同的金额,贷款的每月还款金额包括本金加利息,还款初期支付的利息较多本金较少,还款后期支付的本金较多利息较少。

该法从表面上来看较等额本金还款法总还款的金额多些,但该法很适合经济基础较差的人群。

若在相同月利率的情况下,考虑通货膨胀因素实则两法有效货币而言没有太大差异。

2.等额本金还款法

该法较为简单,贷款者只需每月偿还银行固定的本金加可变的利息,利息随着本金的较少而减少,故还款初期较还款后期支付的金额较多,该法适合经济基础稍好的人群。

二、还款公式的推导

1.等额本息还款法

假定:

贷款额为:A

贷款周期为:B月

月利率为:m

每月还款金额为:C

每月偿还本金为:

每月偿还利息为:

有以下推导公式:

第一月偿还金额:C=+

=+A*m

第二月偿还金额:C=+

=+(A-)*m

第n月偿还金额:C=+

=+(A---…….)*m

从以上公式得:

+A*m=+(A-)*m

+(A---…….)*m=+(A---…….)*m

可得:= +*m=(1+m)

= +*m

=(1+m)

=

再有:

++……+= A

故有:+(1+m)++…….+= A

[1+(1+m)+] = A

= A (用等比求和公式)

= A

故得:每月还款本金为:

==

最终得到:

每月还款金额为:C=+A*m

=+ A*m

2.等额本金还款法

每月偿还本金:=

每月偿还利息:=( A-)* m=[A-(n-1)]*m

每月还款金额为:

C=[A-(n-1)]*m

=A*m+(1-n*m+m)

三、住房按揭贷款还款计算excel实现

详见表格:(如下:)。