我国煤炭消费的相关数据统计

2023年三季度我国煤炭价格走势分析:煤价仍承压

产能过剩未改善

产能过剩

煤炭产能

新增产能

根本改善

市场供给

老旧煤矿

Overcapacity

Coal production capacity

New production capacity

Old coal mines

Market supply

Fundamental improvement

产能过剩问题未改善,已成为当前全球经济发展的主要瓶颈之一

2. 国际运输成本上涨:受全球航运成本上涨和煤炭供应不足的双重影响,国际运输成本持续攀升,进一步加大了我国进口煤炭的压力。

ChatPPT Generation

External environmental disturbance impact

Part Four

外部环境扰动影响

外部需求恢复乏力

全球经济复苏放缓的原因多方面,其中最重要的因素是全球疫情防控不平衡,导致各国经济复苏速度存在差异。虽然一些国家已经成功控制了疫情并实现经济恢复,但是仍有一些国家面临疫情爆发的威胁,经济增长疲软。

下跌

压力

政策调控

供需关系

产能过剩

动力煤

炼焦煤

价格下跌受限

1. 市场供需失衡根据数据统计,2022年三季度我国煤炭产量相对稳定,但需求量仍然较大,导致煤炭供需矛盾进一步加剧。其中,工业产能回暖导致煤炭需求增长4%,而采暖季将至,居民生活用煤需求也将大幅增加。

2. 能源政策调整随着环保要求的不断提高,我国煤炭行业受到的整治力度加大,导致煤炭生产成本增加。同时,政府发布了限制煤炭进口的政策,限制了国内煤炭市场的供应量。这些因素使得煤价面临上涨压力。

3. 进口煤炭来源多元化近年来,我国进口煤炭的来源国家呈现出多样化的特点。以2022年三季度为例,进口煤炭主要来自X国、Y国和Z国,其中X国占比最大,达到了X%。

2022年我国煤炭行业市场现状分析:需求回温 半年利润超过去年全年五倍

2022年我国煤炭行业市场现状分析:需求回温半年利润超过去年全年五倍去年和今年一季度哀鸿遍野的煤炭行业好像正在开启“加血复活”的模式。

煤炭运输车皮紧急、电企加快补库存、煤价上涨,这一系列的大事;让占中国能源结构大头的煤炭行业再次进入公众视野。

经受了连续四年惨烈的下跌后,煤企最终迎来了利润的整体反弹。

今年上半年26家上市煤企的净利润与去年全年相比增长超五倍。

尤其是近两月,随着煤价的快速回升,煤企的苦日子好像已经过去了。

据数据显示,2022年我国煤炭产量、价格、投资全面下滑,企业利润额同比下降高达61.2%;年末,全社会存煤已持续48个月超过3亿吨,而煤企库存仍在增加,全年增长了16.7%。

那么2022年也很快就要过去,2022年煤炭行业市场如何呢?以下是2022年我国煤炭行业市场现状分析:需求增加煤炭进口量猛增煤炭需求正快速回温据统计,今年8月,火电发电量同比增长7.7%。

扭转了持续多月的负增长。

电煤的价格也随着火电厂需求的增加而上涨。

据国家发改委数据,8月份,全国电煤价格为369.74元/吨,同比上涨8.49%;已是连续三个月消失较大幅度的上涨。

其实不仅是电煤价格在上涨;据中国煤炭工业协会数据,2022年9月23日中国煤炭价格指数(全国综合)为134.10,与前几月相比消失显著上涨。

而煤价较为快速的上涨,或许与国内煤炭因去产能而导致的供应不足有肯定的关系。

据国家发改委数据显示,2022年1—8月,全国煤炭产量21.8亿吨,同比下降10.2%。

8月末,煤炭企业存煤1.25亿吨,同比下降9%,全国重点电厂存煤4993万吨,仅可用13天。

国内煤炭供应的紧急,从煤炭进口量的变化,也可看出端倪。

据海关总署数据,2022年8月,中国进口动力煤1065万吨,同比增加345万吨,增幅高达47.92%。

今年前8月,中国累计进口动力煤4980万吨,同比增长6.61%。

煤炭企业活过来了?半年利润超过去年全年五倍2022年煤企经受的可谓是真正的生死劫。

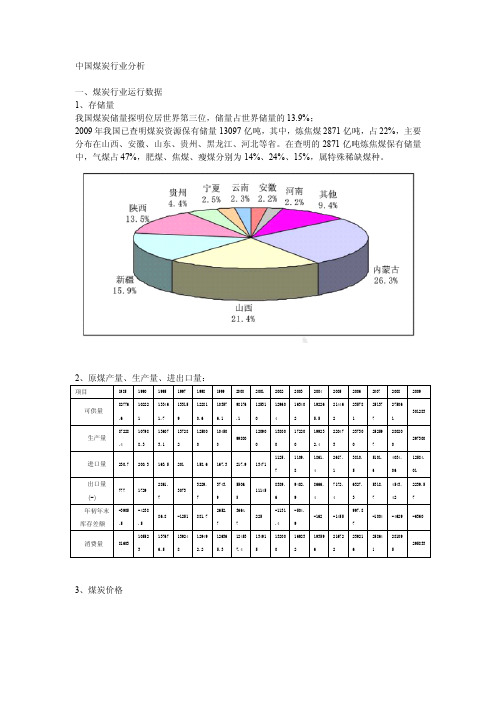

中国煤炭行业宏观分析

2、原煤产量、生产量、进出口量:

项目

1985

1 990

1995 1997 1998

1999

2000

2001 2002 2003 2004 2005 2006

2007

2 008

2 009

可供量

82 776 .6

1 022 2 1

13346 13315 12281

1 .7

9

0 .6

10 357 6. 1

0

0

0

2 .4

3

0

25 259 7

2 802 0 0

2 973 00

进口量

230.7 200.3 163.5 201

1 58. 6

16 7.3

21 7.9

1ቤተ መጻሕፍቲ ባይዱ347 1

1 125 . 7

1 109 . 8

1 861 . 4

2 617 . 1

3 810 . 5

51 01. 6

4 034 . 06

1 258 4. 01

出口量 (-) 年初年末 库存差额

77 7

-3 905 .5

1 729

- 423 8 .5

2 861 . 3 073

7

3 229 . 7

86.8 -1251 881.7

37 43. 9 26 52. 7

55 06. 5 36 64. 7

1 114 5

8 389 . 6

9 402 . 9

8 666 . 4

3、行业风险 1)国家宏观调控的影响最大,政府对煤电价格的干预,是市场供求紧张的必然选择; 2)中国的煤矿为井工矿井,地质条件复杂,灾害类型多,是全世界开采条件最差、灾害最 为严重的国家,煤矿的安全事故不可避免,而国家亦加大对于矿难的处罚力度; 3)诸多上市公司、外资公司伺机进入煤炭行业,市场竞争加剧; 4)煤炭的下游产业,如电力、钢铁,受金融危机影响较大,尽管有四万亿投资拉动及扩张 性财政政策,但这两个行业难以快速回暖; 5)核电、水电、太阳能等新能源的冲击,如国家规划,到 2015 年,煤炭在能源供给的比例, 从 70%降至 65%;

能源消费结构中煤炭的比例

能源消费结构中煤炭的比例全文共四篇示例,供读者参考第一篇示例:煤炭在我国的能源消费结构中占据较大比例。

根据统计数据显示,我国煤炭消费量一直居世界第一。

在工业、建筑、交通、生活等各个领域,煤炭都是不可或缺的主要能源之一。

尤其是在发展中国家,煤炭是最主要的能源之一。

对于中国这样一个人口众多、工业发展迅速的国家来说,煤炭在能源消费中扮演着不可替代的角色。

煤炭在我国能源结构中的比例虽然较高,但随着我国能源结构的调整,煤炭在整体能源消费中的比例逐渐有所下降。

随着环保意识的提高和清洁能源的发展推广,我国正在加快推进能源结构调整。

大力发展清洁能源,减少对煤炭等传统能源的依赖,是当前我国能源政策的主要方向之一。

随着新能源技术的不断突破和推广,煤炭在我国能源消费结构中的地位将逐渐被取代,其比例也将逐渐降低。

要继续加强煤炭行业的绿色化生产,减少对环境的污染。

煤炭资源虽然丰富,在短时间内难以被替代,但其开采和利用过程中也带来了严重的环境污染问题。

煤炭的燃烧会排放大量的二氧化碳和硫化物等有害气体,对大气和水体造成污染。

要加强环保意识,推动煤炭行业的绿色化发展,减少污染排放,保护环境。

煤炭在我国能源消费结构中的比例虽然高,但随着能源结构的调整和技术的进步,其比例有望逐渐降低。

未来,我国将加大对清洁能源的发展和推广力度,推动能源结构的转型升级,实现可持续发展。

要加强煤炭行业的环境保护工作,减少环境污染,打造更清洁、更可持续的能源供应体系。

【以上内容共计606字】第二篇示例:煤炭是一种高碳化石能源,其燃烧会产生大量的二氧化碳、二氧化硫等有害气体,对环境造成严重污染。

根据国际能源署的数据显示,煤炭燃烧是全球温室气体排放的主要来源之一,对气候变化产生了不可忽视的影响。

各国政府开始逐渐调整能源消费结构,促进清洁能源的发展,减少对煤炭的依赖。

在中国,煤炭一直是主要的能源来源之一,被广泛应用于工业生产和电力供应领域。

随着中国经济的快速发展和城市化进程的加快,环境问题日益凸显,煤炭消费对空气质量和生态环境造成了严重影响。

我国煤炭行业发展现状及前景分析

我国煤炭行业发展现状及前景分析国际煤炭行业景气度上升。

煤炭是世界上储量最多、分布最广的常规能源,也是最廉价的能源。

近年来,全球经济持续增长,石油及天然气价格大幅上涨,导致全球煤炭需求快速增长,价格逐步攀升。

国内煤炭需求旺盛。

近年来我国国民经济持续快速发展,电力、冶金、建材、化工等行业的高速发展导致了对煤炭需求的大幅度增加,消费逐年递增。

煤炭有效供给不足。

国家加大宏观调控力度,清理煤矿在建项目,控制新开工项目,一定程度上抑制了煤炭投资的过快增长,产能扩张速度受到有效遏制。

铁路运力分布不均衡特点决定了区域性煤炭供求关系失衡长期存在。

煤价呈现长期上升趋势。

未来较长时间里,煤炭呈现大体供需平衡,局部地区、部分煤种、个别时段出现供应偏紧的局面。

预计煤炭价格维持高位运行、小幅上扬的趋势。

煤价成本构成机制的理顺,导致煤炭企业开采生产成本的上升;国家资源性产品价格,以及节能环保政策促使煤价上涨,煤炭企业定价权的上升以及其他一些制度性因素也推动煤价长期上扬。

煤炭行业面临大好发展形势。

发展的有利因素主要有:煤炭在能源中的基础地位不可动摇;产业政策有利于煤炭行业的健康发展;宏观经济的高速发展,为煤炭需求持续增长提供了可能;技术创新为煤炭行业发展提供动力。

影响煤炭行业发展的不利因素主要有:煤炭安全生产形势依然很严峻;政策性增支集中出台,成本面临急剧上升压力等等。

煤炭工业发展的趋势主要有以下几个方面:煤炭布局优化;煤炭总量得到调控;大型煤炭基地建设;大型煤炭企业集团的培育等等。

国内众多煤炭企业已经上市融资并借助资本市场做大做强。

“十五”期间,煤炭工业投资持续增加。

大机遇、大建设、大发展,需要大投入,因此建立有效顺畅宽阔的融资渠道对煤炭企业的可持续发展来说至关重要。

煤炭上市公司具有良好的发展前景。

煤炭资源整合、资产注入给煤炭上市公司带来了机遇,国家逐步推行煤炭资源有偿使用制度促使煤炭类上市公司再次升值;在做大做强煤炭主业的同时,选择向下游非煤产业延伸,将使发展的空间有效扩大。

煤炭工业能源消费与综合利用(多种经营)统计报表制度及填报说明

煤炭工业能源消费与综合利用(多种经营)统计报表制度及填报说明煤炭工业能源消费与综合利用(多种经营)统计报表制度及填报说明中国煤炭加工利用协会2009年3月前言统计工作是社会经济活动的重要组成部分,是一切管理工作的重要基础。

准确的统计数据,是制定政策和发展规划的依据,是评价考核经济水平的重要指标。

是反映国家和企业发展水平的重要标尺。

为认真做好煤炭工业统计工作,国家统计局和有关部委授权中国煤炭工业协会承担煤炭行业的统计职能,“负责制定全行业的统计调查总体方案,制发全行业所有统计调查目录,统一组织,管理和协调行业统计调查活动。

”按照“统一管理、分工负责”的原则,发挥专业协会的优势,中国煤炭工业协会把行业能源消费、资源综合利用统计工作,委托中国煤炭加工利用协会具体负责。

在中国煤炭工业协会统一安排和协调下,在各省(区、市)煤炭主管部门、煤炭集团公司,协会和煤炭企业大力支持配合下,中国煤炭加工利用协会将千方百计做好工作。

2008年国家统计局为进一步改进完善政府统计工作,决定对各部门当前执行的统计调查项目文本进行规范化改造,改造设计避免使用当前采用的“棋盘表式”,使用目前国内外流行的“数据流表式”,即通过主栏实现对数据质的规定,通过宾栏实现对数据量的规定,并对表名、标识、填报说明等内容提出要求。

中国煤炭工业协会对煤炭行业全套统计报表制度,按统计局要求规定和格式,组织力量进行反复修改,形成目前国家统计局批复的《煤炭工业统计报表制度》,从2009年1月至2010年12月执行。

这次会议就是认真执行落实新批复的《煤炭工业统计报表制度》,认真做好2008年煤炭企业能源消费和综合利用(多种经营)统计报表汇审工作,同时对新报表制度及填报进行讲解说明,并组织讨论,答疑。

做到统一思想、统一口径、统一格式、统一计算方法,使统计数据尽量统一正确,汇总后上报。

为切实做好统计工作,下面提四点意见:一、要充分认识做好煤炭企业能源消费统计和综合利用(多种经营)统计报表的重要性和紧迫性,确保数据的连贯性和可靠性,为企业节能减排和发展循环经济提供数据支撑,为制定“十二五”规划提供数据依据。

2024年煤炭行业现状及发展趋势分析资料

随着环保意识的增强和能源结构的调整,煤炭行业正面临着严峻的形势。

然而,在2024年,煤炭行业仍然是中国的重要能源产业之一,具有重要的发展潜力。

首先,让我们来看看2024年的煤炭行业现状。

根据国家统计局数据,2024年中国全国煤炭产量为3.64亿吨,比上年减少9.0%。

煤炭消费量为3.87亿吨,同比下降4.7%。

同时,煤炭进口量为2.79亿吨,比上年增长20.6%。

这表明,虽然国内煤炭产量下降,但是对于煤炭的需求仍然存在,需要依靠进口来满足。

其次,我们来分析煤炭行业的发展趋势。

一方面,煤炭行业面临严格的环保压力。

2024年,中国国家发改委发布了《关于煤炭减量化发展的意见》,明确提出要实施煤炭生产能力过剩的化解工作,积极推进煤矿安全生产和绿色煤炭开发利用。

这意味着煤炭行业需要加大环保投入,提升煤炭生产的环保水平,减少污染物排放。

另一方面,煤炭行业也面临能源结构调整的挑战。

根据《中国能源发展报告2024》,在2024年,中国能源消费结构中煤炭比重为64%,但是随着清洁能源的发展,煤炭的地位将逐渐下降。

国家提出了大力发展清洁能源的目标,包括提高可再生能源的比重,推广电动汽车等。

这对煤炭行业来说,意味着需要不断提高煤炭清洁利用的技术水平,如煤炭气化、煤炭液化等。

此外,煤炭行业还面临供给侧的压力。

供给侧强调供给结构的优化和提高供给效率。

在煤炭行业中,供给侧意味着要减少低效、高耗能的煤矿,加大对先进技术的支持和推广,提高煤炭的品质和效益。

综上所述,2024年煤炭行业的现状是产量下降,消费量有所减少,进口量增加。

未来的发展趋势是加大环保投入,提高煤炭生产的环保水平;加强对清洁能源的研发和推广,减少对煤炭的依赖;推进供给侧,优化供给结构,提高供给效率。

煤炭行业在面临挑战的同时,也有机会转型升级,实现可持续发展。

“十四五”期间我国煤炭供需趋势分析

第53卷第5期煤炭工程COAL ENGINEERING Vol.53, No.5doi:10. 11799/ce202105036“十四五”期间我国煤炭供需趋势分析孙超,姜琳,袁广玉(应急管理部信息研究院,北京100029)摘要:为了分析“十四五”期间我国煤炭供需趋势,在结合煤炭供需量数据样本量小的特征 之上,利用相关向量机(RVM)算法,构建了基于RVM的煤炭供需预测模型,对我国“十四五”期间的煤炭供需量进行了预测。

研究结果表明,“十四五”期间我国煤炭产量及消费量仍处于稳步上 升阶段,煤矿企业安全生产仍是“十四五”期间的主抓问题,并从政府监管、企业风险防控及矿山 智能化建设三个方面提出了相关建议。

关键词:“十四五”;煤炭供需量;相关向量机;矿山智能化中图分类号:TD-05; F407. 21文献标识码:A文章编号:1671-0959(2021)05-0193-04Trend analysis of C hina's coal supply and demand during the 14th Five-Year PlanSUN Chao, JIANG Lin, YUANG Guang-yu(Information Institute and China Coal Information Institu te, Ministry of Em ergency Management ofthe People's Republic of C hina, Beijing 100029,C hina)A bstract:In order to analyze the trend of coal supply and demand in China during the 14th Five-Year Plan period, a coalsupply and demand prediction model based on RVM was constructed using the relevance vector machine ( RVM) algorithm, considering the small sample scale of coal supply and demand data. The coal supply and demand during the 14th Five-Year Plan period was forecasted. The research results show that during the “ 14th Five-Year Plan” period,China's coal production and consumption increases steadily. Coal mine safety production is still the main issue during the 14th Five-Year Plan period.And relevant suggestions are put forward from the perspectives of government supervision, enterprise risk control and coal mine intelligent construction.Keywords:the 14th Five-Year Plan;coal supply and demand;relevance vector machine (R V M); intelligentization of coal mine煤炭是我国经济的重要支撑,在我国能源结构 中占据重要地位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国煤炭消费的相关数据统计

一、煤炭消费增速放缓,但仍将作为我国最主要能源之一

在2014年“煤炭峰值预测与应对2014高层论坛”上,与会专家一致认为,煤炭峰值即将到来,供大于求将是长期趋势。

甚至有专家大胆预测:我国煤炭消费量将在2020年达到峰值41亿吨,占能源消费总量的58.5%。

而在此之后的十年,煤炭消费量年均降幅0.33%,到2030年降至39亿吨,比重降至50%以下。

然而,在我国能源资源的基本特点“富煤、贫油、少气”大前提下,煤炭仍将长期作为我国的最主要能源之一。

英国石油公司最近公布的能源消费数据中显示,2013年我国煤炭消费量达1925.3百万吨油当量,占比一次能源消费总量的67.5%。

二、我国的煤炭消费结构

煤炭消费绝大部分用于工业生产。

根据国家统计局数据,2012年我国煤炭总消费量为35.26亿吨,其中95.2%用于工业生产。

三、我国主要煤耗行业

根据中国能源统计年鉴数据分析,我国主要煤炭消耗行业有:石油加工、炼焦和核燃料

加工业、化学原料和化学制品制造业、非金属矿物制品业、黑色金属冶炼和压延加工业、电力、热力生产和供应业等。

其中电力、热力生产和供应业的煤炭消耗量占比接近50%,成为我国煤炭消费量最大的行业。

根据国家统计局数据,2012年我国电力、热力生产和供应业共消耗煤炭达到17.42亿吨,占我国煤炭消费的49.42%。

我国各主要煤耗行业历年煤炭消费比例统计表:

四、电力生产的煤炭消耗

1)我国装机容量统计

根据中国电力企业联合委员会(中电联)公布数据统计,2012年我国发电装机容量达到114676万千瓦,其中火力发电装机容量达到71.48%,风电等清洁能源发电装机容量得到快速发展。

2)我国历年发电量统计

2013年度,我国规模以上机组发电总量达53976亿千瓦时,主要仍然来源于火力和水力发电,合计占我国发电总量95%左右。

近年虽然风力等清洁能源发电取得快速增长,但总体发电量占比不大,核电、风电、太阳能、地热、潮汐等发电量不足全国发电量的5%。

3)火力发电按动力来源分类

以上我国发电装机容量和发电量数据显示,虽然近年来我国火力发电的装机容量和发电量占全国电力装机容量和总发电量比重连续下降,但2013年度火力发电量占比达到78.48%,仍然是我国电力生产和供应的最主要来源。

火力发电按照动力来源不同,主要包括燃煤、燃油、燃气、生物质、垃圾和余温、余压、余气等类型机组,其中燃煤发电为最主要的火力发电类型,其装机容量和发电量均占火力发电总装机容量和发电量的90%以上。

以下是近年火力发电中各类型机组的装机容量和发电量

的统计比例(数据来源于中电联统计数据)。

4)我国火力发电的发电煤耗和供电煤耗

按照国家统计局统计6MW以上机组煤耗情况,目前我国火力发电煤耗为308克标准煤/千瓦小时(我国规定每千克标准煤的热值为7000千卡),即一台100MW机组全天满负荷发电,其发电煤耗约为739吨标准煤,相当于1034吨5000千卡/千克煤炭。