[学习]分众传媒借壳七喜控股

借壳上市全解析借壳方案、流程(附具体案例)

相较于传统IPO,借壳上市具有时间周期短、审核程序 简化、成本较低等优势。

国内外借壳上市现状

国内现状

近年来,随着IPO审核趋严和周期延长,越来越多 的企业选择借壳上市作为快速进入资本市场的途 径。

国外现状

在成熟资本市场,借壳上市同样受到关注,尤其 是对于一些难以符合IPO条件或急需上市融资的企 业。

03 尽职调查

对壳公司进行详细的尽职调查,了解其财务状况、 法律事务、业务运营等情况,评估潜在的风险和 机会。

协议签署与报批程序

协商借壳方案

01

与壳公司及其股东协商借壳方案,包括资产置换、股权转让、

增发股份等具体内容。

签署协议

02

在达成一致意见后,签署借壳协议,明确双方的权利和义务。

报批程序

03

将借壳方案提交给相关监管机构进行审批,如中国证监会等。

进双方员工的融合和协作。监管要求、 Nhomakorabea规性及未来趋

06

势预测

监管部门对借壳上市的要求和规定

严格的审核标准

监管部门对借壳上市实施严格的审核制度,要求借壳方和被借壳方必须符合相关法律法 规和监管要求,包括公司治理、财务状况、信息披露等方面。

禁止炒壳

监管部门严厉打击炒壳行为,禁止借壳上市过程中的内幕交易、市场操纵等违法行为, 确保市场公平、公正、透明。

组合拳策略

综合运用上述多种交易结 构,设计复杂的交易方案, 以满足各方利益诉求和监 管要求。

03

借壳流程详解与操作指南

前期准备工作及尽职调查

01 确定借壳目标

选择符合自身发展战略和上市需求的壳公司,考 虑因素包括壳公司的市值、股权结构、资产质量、 法律风险等。

02 组建专业团队

分众传媒借壳上市案例研究

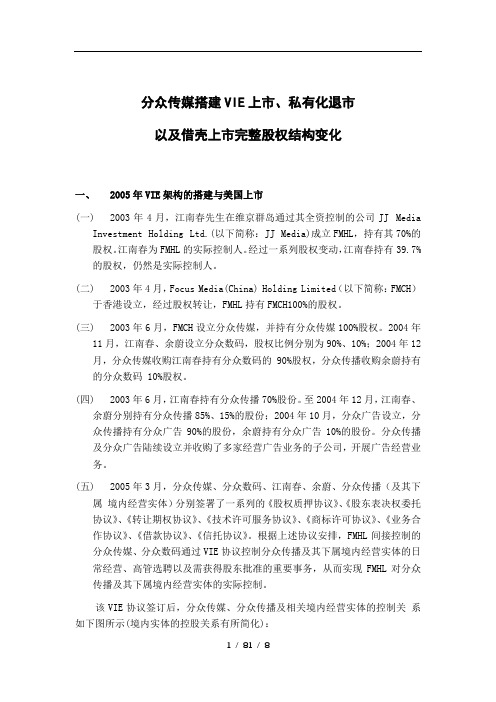

分众传媒搭建VIE上市、私有化退市以及借壳上市完整股权结构变化一、2005年VIE架构的搭建与美国上市(一)2003年4月,江南春先生在维京群岛通过其全资控制的公司JJ MediaInvestment Holding Ltd.(以下简称:JJ Media)成立FMHL,持有其70%的股权。

江南春为FMHL的实际控制人。

经过一系列股权变动,江南春持有39.7%的股权,仍然是实际控制人。

(二)2003年4月,Focus Media(China) Holding Limited(以下简称:FMCH)于香港设立,经过股权转让,FMHL持有FMCH100%的股权。

(三)2003年6月,FMCH设立分众传媒,并持有分众传媒100%股权。

2004年11月,江南春、余蔚设立分众数码,股权比例分别为90%、10%;2004年12 月,分众传媒收购江南春持有分众数码的 90%股权,分众传播收购余蔚持有的分众数码 10%股权。

(四)2003年6月,江南春持有分众传播70%股份。

至2004年12月,江南春、余蔚分别持有分众传播85%、15%的股份;2004年10月,分众广告设立,分众传播持有分众广告90%的股份,余蔚持有分众广告10%的股份。

分众传播及分众广告陆续设立并收购了多家经营广告业务的子公司,开展广告经营业务。

(五)2005年3月,分众传媒、分众数码、江南春、余蔚、分众传播(及其下属境内经营实体)分别签署了一系列的《股权质押协议》、《股东表决权委托协议》、《转让期权协议》、《技术许可服务协议》、《商标许可协议》、《业务合作协议》、《借款协议》、《信托协议》。

根据上述协议安排,FMHL间接控制的分众传媒、分众数码通过VIE协议控制分众传播及其下属境内经营实体的日常经营、高管选聘以及需获得股东批准的重要事务,从而实现FMHL对分众传播及其下属境内经营实体的实际控制。

该VIE协议签订后,分众传媒、分众传播及相关境内经营实体的控制关系如下图所示(境内实体的控股关系有所简化):(六)2005年7月,FMHL成功在纳斯达克上市,并首次公开发行700万股美国托存股份(ADS)。

借壳上市方案设计概览

借壳上市方案设计概览“借壳上市”的概念源于《上市公司重大资产重组管理办法》第十三条,该条规定的“自控制权发生变更之日起,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上的”交易即构成借壳上市。

根据十三条规定,借壳上市要进行上市公司收购与上市公司重大资产重组(且满足比例要求)两部分,这两个部分可以同时进行也可以首先进行上市公司收购而后进行重大资产重组,实践中有如下几种模式借壳模式:一、资产置换+增发换股操作模式:上市公司将全部业务和资产转让给拟借壳企业的股东,并同时向其增发新股,换取其所持有的拟上市企业的股份。

拟借壳上市企业控股股东取得壳公司的原有业务和资产后将其转让给壳公司原大股东。

如果原大股东持股较大,则通常以其所持有的壳公司股份为对价,双方差额部分现金补足,如果原大股东持股远远小于增发新股数量,也可由原大股东直接以现金购买。

此种方案的特点是,原壳公司大股东承接了壳公司原有资产与负债,可以继续经营,只是不再具有上市公司身份,拟上市企业成为上市公司的子公司,主体资格依然存在。

具体案例:分众传媒借壳七喜控股七喜控股拟置出全部资产及负债,与分众传媒全体股东持有的分众传媒100%股权的等值部分进行置换。

其中,七喜置出资产作价8.8亿元,分众传媒100%股权作价457亿元,差额的448.2亿元由七喜控股以发行股份及支付现金的方式自分众传媒全体股东处购买,购买价格为11.38元/股价格,定增募集配套资金不超50亿元,交易完成后分众传媒创始人江南春将成为上市公司实控人,同时分众传媒全体股东将承接的七喜控股全部资产及负债转让给易贤忠或其指定方,易贤忠同意以现金作为对价承接七喜控股全部资产及负债。

方案简图:二、股权转让+资产置换操作模式:壳公司原控股股东将所持有的壳公司股份转让给借壳方,借壳方用现金作为支付方式进行支付,即借壳方首先对上市公司进行收购,成为上市公司大股东。

中概股回归潮涌

2015年第47期封面文章Cover ·Story中概股回归热潮再起资料显示,今年5-6月份,随着A 股股市的大涨,中概股掀起了一阵回归A 股的热潮。

虽然在后面的市场回调过程中,中概股的回归进程有所沉寂,但随着当前市场的逐渐企稳以及IPO 的重启,中概股回归再度呈现回暖迹象(见图1)。

从目前中概股回归的路径来看,多数中概股均是通过私有化退市方式登上A 股舞台。

我们对中金公司等研究机构提供的研报资料以及公开市场信息进行搜集整理后发现,今年以来,总共有32家中概股公司先后收到了私有化要约。

其中6月份收到私有化要约的公司就多达14家,占比近一半。

32家公司中,完美世界(PWRD )、久邦数码(GOMO )和中国手游(CMGE )已经成功完成私有化,从美股市场退市。

值得注意的是,中国手游从5月18日受到私有化要072015年第47期Cover ·Story封面文章约,到8月10日退市,前后仅仅用了85天,可谓创下中概股回归速度之最。

此外,部分公司的进展也相当顺利。

如迈瑞(MR )目前已经达成最终的并购协议,资料显示,公司预计将在2016年一季度完成私有化。

而奇虎360(QIHU )近期也有消息传出,公司或在数周内达成最终私有化协议。

回归热潮下众多公司私有化的顺利进行,让一些在美股市场刚刚上市不久的中概股开始蠢蠢欲动。

陌陌(MO⁃MO )于2014年12月12日在美国上市,而今年6月23日,公司就收到了私有化要约,前后不过半年时间。

上市半年便着急“闪退”到底缘何?有专业人士指出,虽然估值、业绩等多种因素起到了一定的推动作用,但也不能忽视奇虎360私有化所带来的影响。

作为继BAT 之后的又一互联网龙头,360的回归无疑起到了一个标杆作用,中概股私有化逐渐成为主流。

然而,在多数公司努力加速回归进程的同时,有的中概股公司却在回归之路上举步维艰,而因为私有化价格过低而遭遇投资者的抗议成为了最主要的“路障”之一。

中国年轻富豪排行榜前十

中国年轻富豪排行榜前十中国年轻富豪排行榜都有谁?奶茶妹妹竟成为最年轻的富豪!新财富2017年度500富人榜重磅来袭。

每年富人榜上榜富豪的换动,无不代表了中国民营经济中的投资新动向与创富新风口。

下面是Vanky为大家整理的中国最年轻的富豪2017相关资料,供大家参考!中国年轻富豪排行榜前十_全国年轻富豪排行榜top10_中国最年轻的富豪2017中国最年轻的富豪2017日前,《新财富》杂志公布了2017年500富人榜,王健林、王思聪父子稳坐首富宝座,马云排名第二位;顺丰掌舵人王卫拿下第三名。

另外,“唐僧”扮演者迟重瑞的妻子陈丽华排名27位;刘强东、章泽天夫妇排名29位;解植锟、毛阿敏夫妇排名115位;同时,24岁的章泽天力压29岁的王思聪成为榜单中的最年轻富豪。

富人越来越多,但榜单却居之不易。

十年前500富人榜上的富人,至今只有93位还在今天的榜单上。

而在财富门槛只略微高于去年的情况下,今年富人榜上的新面孔多达122人(等同于去年上榜者中有122人跌出榜单)。

本次榜单新增的122人中,有多达92位拥有上市公司,其中有30位富豪的公司是在2016年以来新上市发行。

平均每10家新上市的公司,就给富人榜新增一位上榜富豪。

新钱,代表着全新的产业结构。

经济达到一定体量之后,中产崛起,90后一代习惯改变,催化TMT、消费等领域的新钱家族蒸蒸日上,令中国的富人阶层,呈现出了与美国这个成熟市场更为接近的行业分布。

10年前,2007榜单新上榜富豪达到147名,其中制造行业的新晋富豪36名,占比近1/4,人数最多,那时“中国制造”是中国的主要创富场。

而现在,122位新上榜富人里,耐用消费加日常消费行业产生的富人合计达到24名,甚至超过了往年造新富最有优势的TMT行业,后者给我们新带来了22位富豪,医药生物行业也贡献了12名新富。

新钱,同样得益于全新的资本环境。

造富主要推手已由海外资本市场转至内地,2007年前十富豪里的7位房地产富豪,清一色在香港地区或新加坡上市,而今天,回归A股才是富人的第一优先选择。

探究分众传媒借壳上市

探究分众传媒借壳上市作者:马靖超刘真真来源:《财经界·学术版》2016年第18期摘要:随着中国资本市场的发展,目前企业寻求上市主要通过两种途径,分别是首次公开募股(IPO)和借壳上市。

IPO虽然是最好方式,但由于IPO的条件较为严苛,且排队时间冗长,却并不是最优选择,因此许多企业会选择借壳上市这种特殊的上市方式。

企业依靠资产重组和购买股份等方式实现借壳上市,不但达到企业资产和企业业务等资源得到适当并且优化的配置,加速战略性的调整步伐,而且企业在上市后平台更加宽阔,使筹资、融资途径得到拓展,帮助解决企业在发展历程中,遇到的资金短缺等一系列问题。

关键词:借壳上市资本运营一、借壳上市简述及优点借壳上市这个概念来自美国,因为其成功率高和成本较低,因此愈来愈受追捧,成为上市的一种时尚。

顾名思义,借壳上市就是通过选择一个较好的壳公司,将壳公司的原有资产进行处置,同时注入本企业的优质资产,得到壳公司的控制权,完成壳公司的主业转型,并修改壳公司名字,来实现企业上市。

借壳上市优点主要集中在四个方面:(1)借壳上市绕开证监主管部门的一系列严格和苛刻的审查,减少上市的时间成本和机会成本,交易便捷,快速上市。

(2)企业通过借壳上市,不必要把本企业的各项指标公之于众,某种程度上能够增强企业的隐蔽性,进而有益于保护本企业的商业秘密。

(3)通过借壳上市,以资本市场为平台,企业融资、筹资渠道更加广阔,获取足额现金流,整合现有的产业资源,完善上下游产业链;另外引入外部股东,建立科学化和现代化的企业治理制度,提升企业管理效率,形成协同效应。

(4)企业通过借壳上市,引起社会和投资者关注,提升本企业的知名度和企业信用,增强企业凝聚力,宣传企业形象,不断走进公众视野。

二、壳资源特征和借壳上市过程首先,实现借壳上市目标,首当其冲的问题就是要选择适合的壳公司,要结合本企业的经营状况、偿债能力、融资能力及发展战略,选择规模适宜的壳公司,壳公司特点有以下几点:一是壳资源的市值越小,收购成本相对越低。

分众传媒借壳上市

资产负债率

80% 64.10%

60%

40% 31% 20% 29%

七喜资产负债率(%)

21%

电子信息行业资产负债率(%)

16%

0% 2012年 2013年 2014年 2015年 干净

借壳重组方案

1.资产置换 分众传媒 457亿 七喜控股 8.8亿 置换差价 448.2亿 2.增发股票 4.支付现金 向FMCH支付现金 49亿3020万 向分众传媒增发股票价值 398亿8980万

分众传媒借壳上市

CONTENTS

01 分众传媒简介及案例背景

02 退市到借壳上市流程

03

股价波动

01

分众传媒简介及案例背景

分众传媒简介

分众传媒是中国领先的数字化媒体集团。分众传媒主营收入来自于通过

商业楼宇视频媒体、卖场终端视频媒体、公寓电梯平面媒体、户外大型 LED 彩 屏媒体等多个媒体网络的广告投放收入。 分众传媒控股有限公司成立于 2003 年,CEO 为江南春先生。 2005 年7 月份分众传媒成功登陆美国 NASDAQ(股票代码 FMCN)

2015.08 2015.11 借壳宏达新 材失败

02

2005年中旬 2012年中旬

退市到借壳上市流程

2013年中旬

分众传媒在纳斯达 克上市

分众传媒私有化要 约

分众传媒在纳斯 达克退市

拆除VIE之前

拆除VIE完毕

FMCH Media King Limited Cio2(HK) Giovanna Inverstment(HK) Flash(HK) HGPTL1(HK) Glossy City(HK) CEL Media(HK) Power Star(HK) 8.77% 11%

借壳上市案例——分众传媒

分众传媒借壳上市案例一、交易背景与目的(一)本次交易的背景1、上市公司(七喜控股)盈利能力较弱,未来发展前景不明朗公司在2013年对主要亏损业务进行了转让并决定2014年全面退出手机业务,目前公司主要产品或业务包括:电脑的生产与销售、IT 产品分销、手游开发、智能穿戴设备研发与销售,SMT贴片代工和物业租赁。

近年来,公司所处的传统IT业务竞争加剧,并且随着电子商务的发展,原有的渠道模式也在不断调整和变革中。

2012年、2013年及2014年,公司营业收入分别为133,733.69万元、141,778.07万元及39,664.84万元,扣除非经常性损益后归属于母公司股东的净利润分别为312.33万元、-13,618.99万元、-106.53万元,公司近年营业收入规模出现较大下滑,盈利能力较弱。

公司近年来不断收缩主业,处置非核心资产,并通过涉足手机游戏及智能穿戴领域尝试转型升级,但截至目前,公司产业结构调整尚未取得预期效果,未来发展前景不明朗,并缺乏明确的具体目标。

为了改善公司的持续盈利能力和抗风险能力,保护全体股东特别是中小股东的利益,七喜控股拟通过重大资产重组方式注入具有较强盈利能力和持续经营能力的优质资产,提升公司核心竞争力,实现主营业务整体转型。

2、分众传媒有较强的盈利能力,发展空间广阔分众传媒构建了国内最大的城市生活圈媒体网络,正致力于成为国内领先的LBS和O2O媒体集团。

分众传媒当前的主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(包含楼宇视频媒体及框架媒体)、影院媒体、卖场终端视频媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景、消费场景,并相互整合成为媒体网络。

分众传媒的线下点位拥有天然的地理位置特征。

分众传媒通过对物业信息(楼龄、楼价、地理位置、住户类型等)的分析以及与百度等搜索引擎的合作,得出不同楼宇、社区的消费者品类消费需求和品牌偏好,从而帮助广告主精准投放;同时,分众传媒通过在其设备中置入Wi-Fi、iBeacon、NFC接入互联网及移动互联网,实现云到屏、屏到端的精准互动,成为O2O互动的线下流量入口,并可以此为平台嫁接促销活动、营销活动、支付手段、社交娱乐、金融服务等。