社保和个税会计分录

公司代扣代缴社保的会计账务处理分录

公司代扣代缴社保的会计账务处理分录

1、支付工资时代扣社保:

借:应付职工薪酬

贷:银行存款或现金

其他应付款——代扣代缴社保(此为实际代扣社保部分)

2、公司代职工缴纳社保时:

借:其他应付款——代扣代缴社保

贷:银行存款或库存现金

工资社保公积金会计分录怎么做?

一、计提工资、社保、公积金

一般根据考勤表以及薪金制度制作应付工资表格,做工资的计提依据,特殊情况也可参照上个月工资做计提。

1、计提工资总额

借:管理费用/销售费用等——工资

贷:应付职工薪酬——工资

2、计提公司承担的社保部分

借:管理费用/销售费用——社保

贷:应付职工薪酬——社保

3、计提公司承担的公积金部分

借:管理费用/销售费用——公积金

贷:应付职工薪酬——公积金

二、缴纳社保公积金

借:应付职工薪酬——社保

应付职工薪酬——公积金

其他应收款——个人社保

贷:银行存款

三、实际发放工资

实际发放工资时,由公司代扣代缴个人社保、公积金及个税。

借:应付职工薪酬——工资

贷:银行存款

其他应收款——个人社保

其他应收款——个人公积金

应交税费——个人所得税

四、缴纳个税

借:应交税费——个人所得税

贷:银行存款。

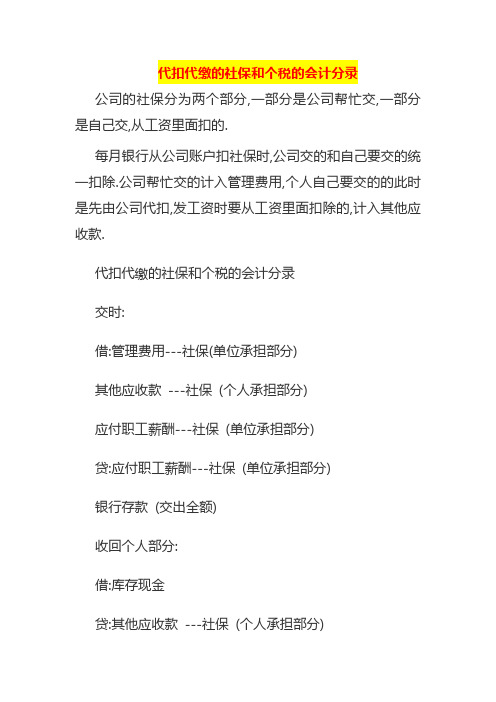

代扣代缴的社保和个税的会计分录

代扣代缴的社保和个税的会计分录公司的社保分为两个部分,一部分是公司帮忙交,一部分是自己交,从工资里面扣的.

每月银行从公司账户扣社保时,公司交的和自己要交的统一扣除.公司帮忙交的计入管理费用,个人自己要交的的此时是先由公司代扣,发工资时要从工资里面扣除的,计入其他应收款.

代扣代缴的社保和个税的会计分录

交时:

借:管理费用---社保(单位承担部分)

其他应收款---社保(个人承担部分)

应付职工薪酬---社保(单位承担部分)

贷:应付职工薪酬---社保(单位承担部分)

银行存款(交出全额)

收回个人部分:

借:库存现金

贷:其他应收款---社保(个人承担部分)

住房公积金:

交时:

借:管理费用---住房公积金(单位承担部分)

其他应收款---住房公积金(个人承担部分)

应付职工薪酬---住房公积金(单位承担部分) 贷:应付职工薪酬---住房公积金(单位承担部分) 银行存款(交出全额)

收回个人部分:

借:库存现金

贷:其他应收款---住房公积金(个人承担部分) 个人所得税:

交时:

借:应交税费---个人所得税

贷:银行存款

收回时:

借:库存现金

贷:应交税费---个人所得税。

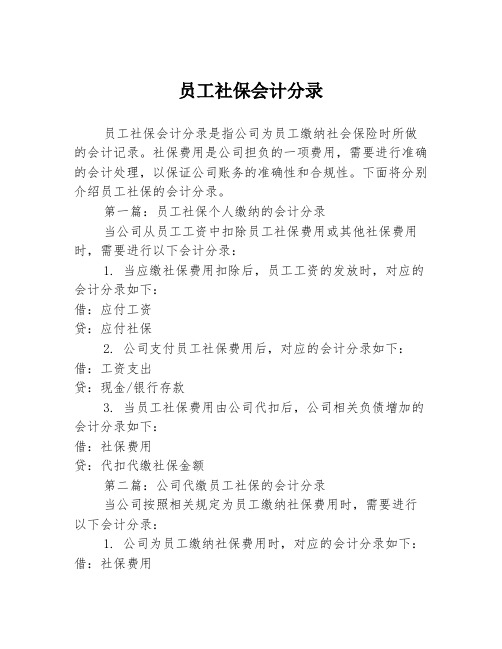

员工社保会计分录2篇

员工社保会计分录

员工社保会计分录是指公司为员工缴纳社会保险时所做的会计记录。

社保费用是公司担负的一项费用,需要进行准确的会计处理,以保证公司账务的准确性和合规性。

下面将分别介绍员工社保的会计分录。

第一篇:员工社保个人缴纳的会计分录

当公司从员工工资中扣除员工社保费用或其他社保费用时,需要进行以下会计分录:

1. 当应缴社保费用扣除后,员工工资的发放时,对应的会计分录如下:

借:应付工资

贷:应付社保

2. 公司支付员工社保费用后,对应的会计分录如下:借:工资支出

贷:现金/银行存款

3. 当员工社保费用由公司代扣后,公司相关负债增加的会计分录如下:

借:社保费用

贷:代扣代缴社保金额

第二篇:公司代缴员工社保的会计分录

当公司按照相关规定为员工缴纳社保费用时,需要进行以下会计分录:

1. 公司为员工缴纳社保费用时,对应的会计分录如下:借:社保费用

贷:应付社保

2. 公司支付员工社保费用后,对应的会计分录如下:借:社保费用

贷:现金/银行存款

3. 当公司将员工社保费用列入成本时,对应的会计分录如下:

借:成本

贷:社保费用

总结而言,员工社保会计分录主要涉及到员工的个人缴纳和公司代缴两个方面。

在进行会计处理时,需要根据具体情况合理设置会计科目,确保会计分录的准确性和合规性。

只有通过正确的会计分录,才能保证员工社保费用的准确记录和处理,为公司的财务管理提供可靠的数据支持。

社保和个税会计分录

1、计提时:

借:管理费用4130

贷:应付职工薪酬-社保(公司部分)100

应付职工薪酬-公积金(公司部分)30

应付职工薪酬-职工工资4000

2、发放工资时:

借:应付职工薪酬-职工工资4000

贷:银行存款3910

应交税费-代扣代缴个人所得税10

其他应收款-个人社保(个人承担部分)50

其他应收款-个人公积金(个人承担部分)30

3、缴纳保险时:

借:应付职工薪酬-社保(公司承担部分)100 其他应收款-个人(个人承担部分)50

其他应收款-个人公积金(个人承担部分)30 贷:银行存款180

4、缴纳个税时:

借:应交税费——应交个人所得税10

贷:银行存款10

结转销项税额、进项税额

结转进项时借:应交税费——应交增值税——转出未交增值税

贷:应交税费——应交增值税——进项税额

结转销项时借:应交税费——应交增值税——销项税额

贷:应交税费——应交增值税——转出未交增值税

结转进项税转出时

借:应交税费——应交增值税——进项税额转出

贷:应交税费——应交增值税——转出未交增值税

1)如果转出未交增值税科目余额在借方,代表留抵,不用再做账;

2)如果转出未交增值税科目余额在贷方,代表应该缴纳的,应先做如下结转分录:

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——未交增值税

缴纳时借:应交税费——未交增值税

贷:银行存款

借:原材料

应交税费——应交增值税(进项税额)如果征增值税贷:银行存款

借:生产成本

贷:原材料

借:库存商品

贷:生产成本

借:主营业务成本

贷:库存商品。

计提发放工资、社保和工资个税会计分录

计提/发放工资、社保和工资个税会计分录

计提工资、社保时

借:生产成本、制造费用、管理费用、销售费用等—工资

生产成本、制造费用、管理费用、销售费用等—住房公积金

生产成本、制造费用、管理费用、销售费用等—社保

贷:应付职工薪酬—工资应付职工薪酬—住房公积金(企业承担部分)应付职工薪酬—社保(企业承担部分)

发放工资时

借:应付职工薪酬—工资

贷:银行存款其他应付款—社保(个人承担部分)

其他应付款—住房公积金(个人负担部分)

应交税费—应交个人所得税

缴纳社保和申报个税

借:应交税费-应交个人所得税

应付职工薪酬—住房公积金(企业承担部分)

应付职工薪酬—社保(企业承担部分)

其他应付款—住房公积金(个人负担部分)

其他应付款—社保(个人承担部分)

贷:银行存款。

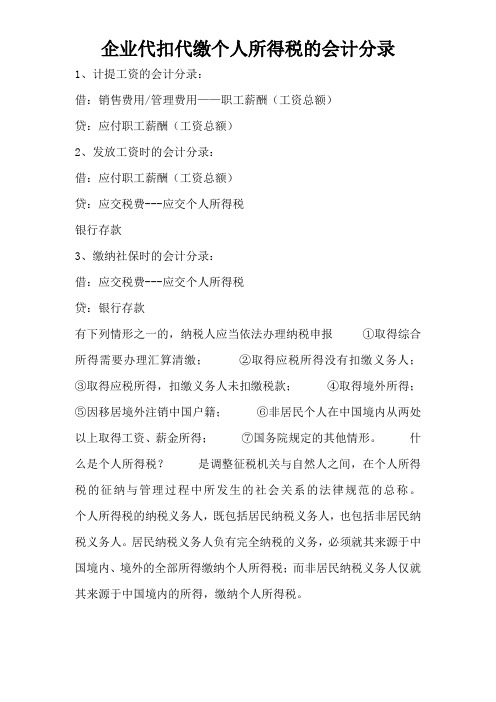

企业代扣代缴个人所得税会计分录

企业代扣代缴个人所得税的会计分录

1、计提工资的会计分录:

借:销售费用/管理费用——职工薪酬(工资总额)

贷:应付职工薪酬(工资总额)

2、发放工资时的会计分录:

借:应付职工薪酬(工资总额)

贷:应交税费---应交个人所得税

银行存款

3、缴纳社保时的会计分录:

借:应交税费---应交个人所得税

贷:银行存款

有下列情形之一的,纳税人应当依法办理纳税申报①取得综合所得需要办理汇算清缴;②取得应税所得没有扣缴义务人;

③取得应税所得,扣缴义务人未扣缴税款;④取得境外所得;

⑤因移居境外注销中国户籍;⑥非居民个人在中国境内从两处以上取得工资、薪金所得;⑦国务院规定的其他情形。

什么是个人所得税?是调整征税机关与自然人之间,在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

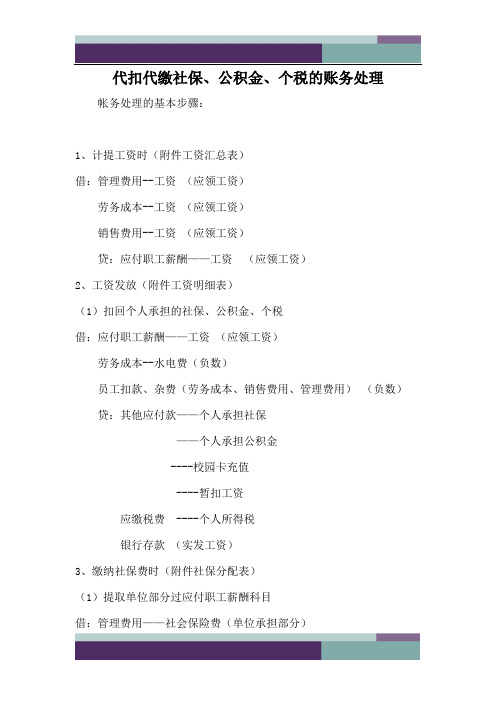

代扣代缴社保、公积金、个人所得税的账务处理

代扣代缴社保、公积金、个税的账务处理帐务处理的基本步骤:1、计提工资时(附件工资汇总表)借:管理费用--工资(应领工资)劳务成本--工资(应领工资)销售费用--工资(应领工资)贷:应付职工薪酬——工资(应领工资)2、工资发放(附件工资明细表)(1)扣回个人承担的社保、公积金、个税借:应付职工薪酬——工资(应领工资)劳务成本--水电费(负数)员工扣款、杂费(劳务成本、销售费用、管理费用)(负数)贷:其他应付款——个人承担社保——个人承担公积金----校园卡充值----暂扣工资应缴税费 ----个人所得税银行存款(实发工资)3、缴纳社保费时(附件社保分配表)(1)提取单位部分过应付职工薪酬科目借:管理费用——社会保险费(单位承担部分)——公积金(单位承担部分)劳务成本---社会保险费(单位)----公积金(单位)销售费用---社会保险费(单位)----公积金(单位)贷:应付职工薪酬----社会保险费(单位)----公积金(单位)(2)缴纳:借:应付职工薪酬----社会保险费(单位)----公积金(单位)其他应付款——个人承担社保——个人承担公积金贷:现金/银行存款(实缴)注:代扣代缴个人所得税、代扣代缴个人承担的社保、公积金,是在发放工资时代扣的,计提取时无需代扣分录(就是应领工资)。

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

周遭流岚升腾,没露出那真实的面孔。

面对那流转的薄雾,我会幻想,那里有一个世外桃源。

在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。

偶尔,一片飞舞的落叶,会飘到我的窗前。

斑驳的印迹里,携刻着深秋的颜色。

在一个落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。

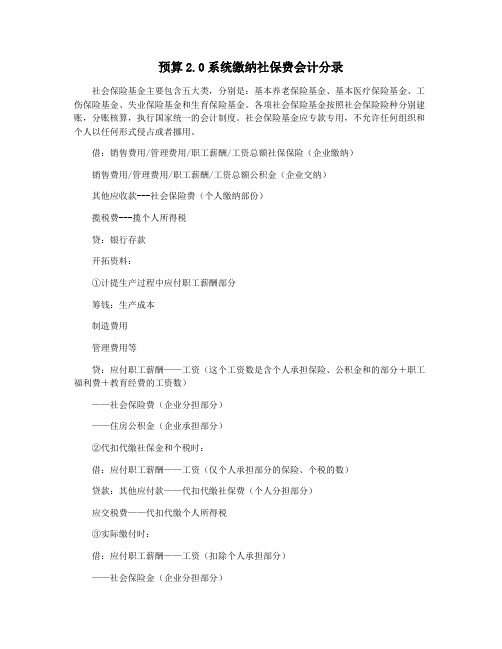

预算2.0系统缴纳社保费会计分录

预算2.0系统缴纳社保费会计分录

社会保险基金主要包含五大类,分别是:基本养老保险基金、基本医疗保险基金、工伤保险基金、失业保险基金和生育保险基金。

各项社会保险基金按照社会保险险种分别建账,分账核算,执行国家统一的会计制度。

社会保险基金应专款专用,不允许任何组织和个人以任何形式侵占或者挪用。

借:销售费用/管理费用/职工薪酬/工资总额社保保险(企业缴纳)

销售费用/管理费用/职工薪酬/工资总额公积金(企业交纳)

其他应收款---社会保险费(个人缴纳部份)

揽税费---揽个人所得税

贷:银行存款

开拓资料:

①计提生产过程中应付职工薪酬部分

筹钱:生产成本

制造费用

管理费用等

贷:应付职工薪酬——工资(这个工资数是含个人承担保险、公积金和的部分+职工福利费+教育经费的工资数)

——社会保险费(企业分担部分)

——住房公积金(企业承担部分)

②代扣代缴社保金和个税时:

借:应付职工薪酬——工资(仅个人承担部分的保险、个税的数)

贷款:其他应付款——代扣代缴社保费(个人分担部分)

应交税费——代扣代缴个人所得税

③实际缴付时:

借:应付职工薪酬——工资(扣除个人承担部分)

——社会保险金(企业分担部分)

——住房公积金(企业承担部分)

其他应付款——代扣代缴社保费(个人分担部分)应交税费——代扣代缴个人所得税

贷款:银行存款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于职工薪酬和社保及个税会计分录

一、工薪计提时

借:管理费用—

生产成本—

制造费用—

销售费用—

贷:应付职工薪酬-工资(三级明细:基本工资、奖金、津贴、补贴)①

-职工福利费②

-社会保险费(企业承担部分,三级明细:医疗保险、工伤保险、生育

保险、失业保险、基本养老保险)③

-住房公积金④

二、代扣代缴社保金和个税时

借:应付职工薪酬—工资(仅个人承担部分的保险、个税的金额)⑤=⑥+⑦

贷:应交税费—应交个人所得税(个人承担部分)⑥

其他应付款—代扣代缴社保费(个人承担部分)⑦

三、实际支付时

借:应付职工薪酬—工资(扣除个人承担部分)⑧=①-⑤

—职工福利费⑨

—社会保险费(企业承担部分)⑩=③

—住房公积金(企业承担部分)⑪=④

其他应付款—代扣代缴社保费(个人承担部分)⑫=⑦

应交税费—应交个人所得税(个人承担部分)⑬=⑥

贷:银行存款⑭=⑧+⑨+⑩+⑪+⑫+⑬。