期货从业资格考试-公式总结

nmfdld期货从业资格考试计算公式汇总讲课讲稿

|||生活|一个人总要走陌生的路,看陌生的风景,听陌生的歌,然后在某个不经意的瞬间,你会发现,原本费尽心机想要忘记的事情真的就这么忘记了..|-----郭敬明计算题公式汇总六1.跨式套利的损盈和平衡点计算首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)为正值。

利润或=支付的全部权利金(对应的是买入跨式套利)负值成本则:当总权利金为正值时,表明该策略的最大收益=总权利金;(该策略无最大风险,风险可能无限大,可看书上损益图,就明白了)当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了,我就不总结了。

2.宽跨式的盈亏及平衡点与跨式相似,首先根据总权金是正是负(收取为正,支出为负)来确定总权金是该策略的最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金低平衡点=低执行价格-总权金(以上公式适用于宽跨式的两种策略)另外,结合图形也可推算出该策略在某一价格点位的具体盈亏值。

再次忠告一下,记住图形,记忆起来会更轻松些。

只有受过一种合适的教育之后,人才能成为一个人。

夸美纽斯计算题公式汇总五1.垂直套利的相关计算主要讨论垂直套利中的最大风险、最大收益及盈亏平衡点的计算本类计算中主要涉及到的变量为:高、低执行价格,净权利金;其中,净权利金=收取的权利金-支出的权利金,则权利金可正可负;如果某一策略中净权利金为负值,则表明该策略的最大风险=净权金(取绝对值),相应的最大收益=执行价格差-净权金(取绝对值)如果某一策略中净权利金为正值,则该策略的最大收益=净权金,相应的最大风险=执行价格差-净权金总结:首先通过净权金的正负来判断净权金为最大风险还是最大收益,其次,通过净权金为风险或收益,来确定相应的收益或风险,即等于执行价格差-净权金如果策略操作的是看涨期权,则平衡点=低执行价格+净权金如果策略操作的是看跌期权,则平衡点=高执行价格-净权金(以上是我通过书上内容提炼出来的,大家可对照书上内容逐一验证。

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货从业资格考试计算题核心梳理

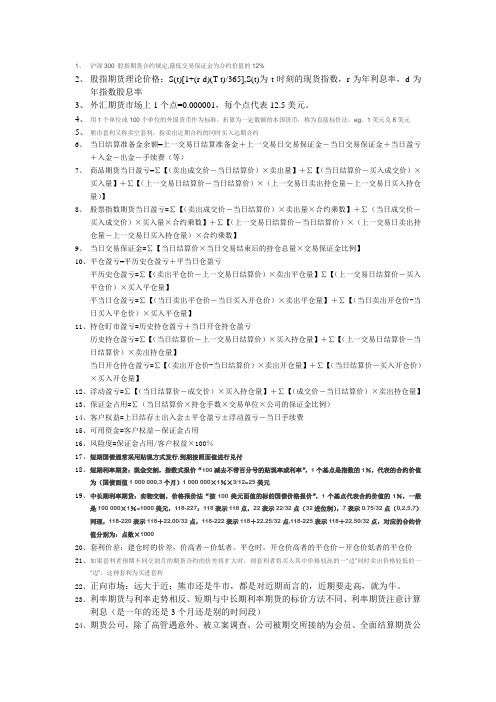

套保、套利计算题核心记忆点梳理第四章 套期保值基差=现货价格-期货价格买入套保:担心价格上涨,在期货上买入;卖出套保:担心价格下跌,在期货上卖出;基差走强,代表现货强,期货弱,买入套保亏损,卖出套保盈利; 基差走弱,代表现货弱,期货强,买入套保盈利,卖出套保亏损;第五章 套利跨期套利的两种分类:1、买入套利:预期价差扩大,买高卖低;卖出套利:预期价差缩小,买低卖高。

2、牛熊市套市(重点):正向,牛市,价差缩小盈利,反向,牛市,价差扩大盈利; 正向,熊市,价差扩大盈利,反向,熊市,价差缩小盈利;第七、八章外汇与利率期货单边投机盈亏计算买开仓=(卖平仓价-买开仓价)×每点价值×手数卖开仓=(卖开仓价-买平仓价)×每点价值×手数套保与套利盈亏计算可以看作两笔独立的投机分别计算盈亏,再将两笔操作各自盈亏加总计算总盈亏。

注意,计算总盈亏的题,无需计算基差或价差,而是分别计算两笔操作各自盈亏。

因此,外汇与利率期货在计算题,核心是记得每种合约的每点价值:外汇期货:欧元期货每点价值12.5美元;英镑期货每点价值6.25美元;日元期货每点价值12.5美元(因日元现货区别于欧元、英镑,以美元为基准进行标价,即一美元=多少日元,表示为,USD/JPY,而期货是将日元视为商品,即一日元=多少美元,因此在计算期货盈亏时,如果给出USD/JPY价格,要会求倒数,换算成期货价格,详见P277例7-2。

利率期货:短期利率期货:每点价值25美元,如美国短期国债、欧洲美元期货;中长期利率期货:以118’227为例,’前每点价值1000美元,’后标价比较特殊,为32进制,每1/32分之一代表31.25美元。

’后标价由两部分组成,前两位代表三十二分之XX ,此例为22/32,最后一位只用四个数学表示,分别为0、2、5、7,分别代表0,0.25/32,0.5/32,0.75/32。

此例即为22/32+0.75/32=22.75/32,代表22.75个点,每个点31.25美元。

期货从业概念及公式

交易所对会员的结算公式当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金—当日交易保证金+当日盈余+入金—出金—手续费(等)当日盈余=∑【(卖出成交价—当日结算价)*卖出量】+∑【(当日结算价—买入成交价)*买入量】+(上一交易日结算价—当日结算价)*(上一交易日卖出持仓量—上一交易日买入持仓量)当日盈余=∑【(卖出成交价—当日结算价)*卖出手数*合约乘数】+∑【(当日结算价—买入成交价)*卖出手数*合约乘数】+(上一交易日结算价—当日结算价)*(上一交易日卖出持仓手数—上一交易日买入持仓手数)*合约乘数当日交易保证金=当日结算价*当日结束后的持仓总量*交易保证金比例当日交易保证金=当日结算价*合约乘数*当日结束后的持仓总量*交易保证金比例平仓盈亏(逐笔对冲)=∑【(卖出成交价-买入成交价)*交易单位*平仓手数】浮动盈亏=∑【(当日结算价-买入成交价)*交易单位*平仓手数】当日结存(逐笔对冲)=上日结存(逐步对冲)+平仓盈亏(逐笔对冲)+入金-出金-手续费等客户权益(逐笔对冲)=当日结存(逐笔对冲)+浮动盈亏保证金占用=∑(当日结算价*交易单位*持仓手数*公司的保证金比例)套期保值基差=现货价格—期货价格基差走强(变大):现货价格涨幅超过期货价格涨幅,以及现货市场价格跌幅小于期货市场价格跌幅基差走弱(变小):现货价格涨幅小于期货价格涨幅,以及现货市场价格跌幅超过期货市场价格跌幅买走弱,卖走强,盈利1 / 72 / 7走强 走弱价差:是指两个不同月份或不同品种期货合约之间的价格差;(高—低)计算建仓时的价差,须用价格较高的一边减去价格较低的一边,计算平仓时的价差,也要用建仓时价格较高的一方减去建仓时价格较低的一方 比较平仓与建仓时的价差,分为价差缩小和价差扩大正向市场:期货价格高于现货价格或者远期期货合约价格高于近期期货合约价格,此时基差为负反向市场:现货价格高于期货价格或者近期期货合约价格高于远期期货合约价格,此时基差为正,或称逆转市场、现货溢价牛市套利:当市场出现供给不足、需求旺盛或者远期供给相对旺盛的情况,导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度,无论是正向还是反向市场,在这种情况下,买入较近月份的合约同时卖出较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为牛市套利(买近卖远是牛套,正缩反扩是王道)3 / 7熊市套利:当市场出现供过剩、需求相对不足时,一般来说,较近月份合约价格下降幅度大于较远月份合约价格的下降幅度,或者较近月份合约价格上升幅度小于较远月份合约价格的上升幅度,无论是正向还是反向市场,在这种情况下,卖出较近月份的合约同时买入较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为熊市套利(卖近买远刚相反,正投学牛反学熊)牛市套利——正向市场——卖出套利 ——反向市场——买入套利 熊市套利——正向市场——买入套利 ——反向市场——卖出套利股指期货理论价格:现货价格加上净持有成本,即加上资金占有成本(按市场资金利率计算),减去持有期可能得到的股票分红红利(按股息率计算)正向套利:当存在期价高估(股指期货合约实际价格高于理论价格)时,交易者可以通过卖出股指期货同时买入对应的现货股票进行套利,称为正向套利反向套利:当存在期价低估(股指期货合约实际价格低于理论价格)时,交易者可以通过买入股指期货同时卖出对应的现货股票进行套利,称为反向套利理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收入=现货指数+现货指数*(年利息率—年指数股息率)*至交割时时间/365无套利区间={理论价格—所有交易成本,理论价格+所有交易成本}股票组合的β系数=X1*β1+ X2*β2+...+ Xn*βn X为资金占比,即以资金占比做的β系数加权平均买卖期货合约数量=β*(现货总价值/期货指数点*每点乘数)根据套利者对相关合约中价格较高的一边的买卖方向不同,期货价格套利可分为买入套利和卖出套利买入套利:如果套利者预期两个或两个以上期货合约的价差将扩大,则套利者将买入其中价格较高的合约,同时卖出价格较低的合约,称为买入套利卖出套利:如果套利者预期两个或两个以上期货合约的价差将缩小,则套利者将卖出其中价格较高的合约,同时买入价格较低的合约,称为卖出套利基差比较的是现货价格与期货价格现价—期价价差比较不同月份或品种的价格价高—价低正向反向市场比较期货与现货或近期期货与远期期货价格正向(期>现远期>近期)反向(现>期近期>远期)牛市熊市套利比较近远合约下降或上涨的幅度牛市(近月涨幅>远月涨幅近月跌幅<远月跌幅)熊市(近月跌幅>远月跌幅近月涨幅<远月涨幅)正向反向套利比较股指期货合约实际价格与理论价格正向(期价高估卖出期货买入现货)反向(期价低估买入期货卖出现货)买入卖出套利根据相关合约价格较高一方的买卖方向买入(价差扩大买高卖低)卖出(价差缩小卖高买低)期转现可行条件:0<平仓价-交收价<交割成本买方省:平仓价-交收价卖方多赚:交割成本-(平仓价-交收价)期转现过程中盲点4 / 7净资本的公式为:净资本=净资产-资产调整值+负债调整值-客户未足额追加的保证金+/-其它调整项买入套期保值又称多头套期保值,是指套期保值者通过在期货市场建立多头头寸,预期对冲其现货商品或资产空头,或者未来将买入的商品或资产的价格上涨风险的操作卖出套期保值又称空头套期保值,是指套期保值者通过在期货市场建立空头头寸,预期对冲其目前持有的或者未来将卖出的商品或资产的价格下跌风险的操作5 / 7牛市看涨期权套利交易方式——买进一个执行价格较低的看涨期权,同时卖出一个到期日相同、但执行价格较高的看涨期权(买进较低看涨,卖出较高看涨)最大风险——买进期权时付出的期权费和卖出期权时收取的期权费之差(买进期权付出的期权费—卖出期权收取的期权费)最大收益——卖出看涨期权的执行价格与买进看涨期权的执行价格之差再减最大风险值(卖出期权执行价格—卖出期权执行价格—最大风险)损益平衡点——(低执行价格+最大风险=高执行价格-最大收益)牛市看跌期权套利交易方式——买进一个执行价格较低的看跌期权,同时卖出一个到期日相同、但是执行价格较高的看跌期权(买进较低看跌,卖出较高看跌)最大收益——卖出期权时收取的期权费与买进期权付出的期权费之差(卖出期权收取的期权费—买进期权付出的期权费)最大风险——卖出看跌期权的执行价格与买进看跌期权的执行价格之差再减最大收益值(卖出期权执行价格—买进期权执行价格—最大收益)损益平衡点——(低执行价格+最大风险=高执行价格-最大收益)熊市看涨期权套利交易方式——买进一个执行价格较高看涨期权,同时卖出一个到期日相同、但是执行价格较低的看涨期权(买进较高看涨,卖出较低看涨)最大收益——卖出期权时收取的期权费与买进期权时付出的期权费之差(卖出期权收取的期权费—买进期权付出的期权费)最大风险——买进看涨期权的执行价格与卖出看涨期权的执行价格之差再减最大收益(买进期权执行价格—卖出期权执行价格—最大收益)损益平衡点——熊市看跌期权套利交易方式——买进一个执行价格较高的看跌期权,同时卖出一个到期日相同、但是执行价格较低的看跌期权(买进较高看跌,卖出较低看跌)最大风险——买进期权时付出的期权费与卖出期权时收取的期权费之差(买进期权付出的期权费—卖出期权收取的期权费)最大收益——买进看跌期权的执行价格与卖出看跌期权的执行价格之差再减最大风险值(买进期权执行价格—卖出期权执行价格—最大风险)6 / 7损益平衡点——7 / 7。

期货计算公式及记忆要点

1、沪深300 股指期货合约规定,最低交易保证金为合约价值的12%2、股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率3、外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4、用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,称为直接标价法,eg,1美元兑8美元5、熊市套利又称卖空套利,指卖出近期合约的同时买入远期合约6、当日结算准备金余额=上一交易日结算准备金+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)7、商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】8、股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】9、当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】10、平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】11、持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】12、浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】13、保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)14、客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费15、可用资金=客户权益-保证金占用16、风险度=保证金占用/客户权益×100%17、短期国债通常采用贴现方式发行,到期按照面值进行兑付18、短期利率期货:现金交割,指数式报价“100减去不带百分号的贴现率或利率”,1个基点是指数的1%,代表的合约价值为(国债面值1 000 000,3个月)1 000 000×1%×3/12=25美元19、中长期利率期货:实物交割,价格报价法“按100美元面值的标的国债价格报价”,1个基点代表合约价值的1%,一般是100 000×1%=1000美元,118-227:118表示118点,22表示22/32点(32进位制),7表示0.75/32点(0,2,5,7)同理,118-220表示118+22.00/32点,118-222表示118+22.25/32点,118-225表示118+22.50/32点,对应的合约价值分别为:点数×100020、套利价差:建仓时的价差,价高者-价低者。

2019期货分析师计算题公式大全

1. 期权平价公式

在无套利市场中,期权的价格有着合理的估值范围,以无分红的资产的期权为例,相关符号见下表

CE

欧式看涨期权的价格 K

PE

欧式看跌期权的价格 S0

CA

美式看涨期权的价格 r

PA

美式看跌期权的价格 t

期权的价格需要满足的条件如下:

(1)0 ≤ CE ≤ CA ≤ S, 0 ≤ PE ≤ PA ≤K

股票价格=S0

q

期权价格=C 1-q

Ft

=

S e(r-q)(T- t) t

(2)国债期货的定价

①短期国债,零息债券

Ft = Ster(T- t)

②中长期国债,附息票。

设定期支付利息在 t 时点的现值 Ct

Ft = (St - Ct )er(T-t )

(3)商品期货的定价

商品往往存在储存成本和便利收益。

设储存成本率为 u(按连续复利),便利收益为 z(按连续复利)

0 F0erT S0,即F0 S0erT

如果市场价格与理论价格不一致,则在有效市场中存在着套利机会。 假设 F0>S0ert,则市场参与者愿意借入 S0 现金买入 1 单位标的资产,同时持有 1 单位标的资产的期货空头,在到 期口 T 时,交割期货头寸,可以盈利 F0 -S0ert。种盈利促使市场中套利者不断重复这种操作,直到 F0=S0ert,套利 机会消失为止。 2. 持有成本理论

(1)单步二叉树模型

假定股票在 0 时刻的价格(当前价格)为 S0,考虑以此股票为标的资产、到期日为 T、执行价格为 K 的看涨期权的当 前价格。

假设 T 时刻,股票的价格变化只有两者可能,上涨到 uS0(u>1),或下跌到 dS0(d<1)。 注意: 条件 u > erT> d 必须成立,否则可能出现套利机会

期货投资分析考试公式汇总

1资产的期货价格期货定价模型合约期内不产生现金流:eS F rT00= 合约期内若干离散时点产生收益:()rT e D S F -=00合约期内收益率为d:eS F Td r )(00-= 合约期内产生便利收益和储存成本:()T y u re S F -+=000F 是期货的当前价格; 0S 是标的资产的当前价格;r 是无风险连续复利率; T 是期货合约的期限; D 是所有收益的现值之和y 是连续便宜收益率; u 是连续储存成本2、金融期货定价外汇期货:()T r r fe S F -=000F 是外汇期货价格; 0S 是即期汇率;r 是美元无风险利率;f r 是外币无风险利率;T 为合约期限股指期货:()T q r e S F -=000F 是股指期货价格; 0S 是即期股票指数;r 是美元无风险利率;q 为股息收益率; T 为合约期限利率期货:()rT e I S F -=000F 是债券期货价格; 0S 是即期债券价格;r 是美元无风险利率; T 为合约期限;I 为债券在期货合约期内获得所有利息收益的现值;3、商品期货定价 投资类资产:()T q u r e S F -+=00 消费类资产:()T q u r e S F -+≤000F 是期货的当前价格; 0S 是标的资产的当前价格; r 是无风险连续复利率; T 是期货合约的期限; ; q 是资产的便利收益率; u 是存储成本率4、放松假设的期货定价存在交易费用: 期货的无套利区间为 ()()[]rT rT e L S e L S F +-∈1,1000 借贷资金无风险利率有差异: 期货的无套利区间为 ()()[]T r T r BAe L S e L S F +-∈1,1000对卖空资产限制: 期货的无套利区间为 ()()()[]T r T r BAe L S e K L S F +--∈1,11000L 是交易费占交易量的百分比;A r 是借出资金的无风险利率;B r 是借入资金的无风险利率; K 是保证金占卖空量的比例5、预期收益率和风险单一资产: 收益率 ()∑==ni i i P R R E 1; 风险 ()∑=-=ni iiP R R 12σ投资组合:两项资产:收益率 B B A A P R R R ωω+= ; 风险多项资产:收益率风险i R 是收益率的第i 种可能;对应的概率为i P ;σ是资产收益率的标准差;A ω和B ω是资产A 和B 在投资组合P 中所占的比重,两者相加为1; A σ和B σ是A 和B 的标准差,AB ρ是资产A 和B 的相关系数,11≤≤-AB ρ;ii σ是第i 项资产收益率的方差;ij σ是资产i 和j 收益率之间的协方差;3、GDP 平减指数=名义GDP/实际GDP4、有色金属进口成本=LME3个月期货价格+现货升贴水+到岸升水1+进口关税率1+增值税率汇率+杂费5、指数的市盈率是指数成分股剔除亏损股的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型 :国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c A V y y y y y =++++++++++ 9、样本相关系数的计算公式:()()n n n n ni i i i i i i iX X Y Y X Y nXY n X Y X Yγ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i iniin X Y X Ynn X iiXβ====-=-=∑∑∑∑∑,11011ˆˆˆn ni ii iY Xy xn nβββ===-=-∑∑回归系数的t值为11()ˆˆtSββ=给定显着性水平α,双侧检验的临界值为2(2)ntα-判定系数2222111222111ˆˆ()()111()()()n n niii i in n ni i ii i iy y ySSR SSESST SSTy y yyRy y yε======--==-==-=----∑∑∑∑∑∑2211(1)nn kRR-=---11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQRρσσ=12、Delta=期权价格的变化/期权标的物价格的变化13、Gamma=Delta的变化/期权标的物的价格变化Theta=期权价格的变化/距到期日时间的变化14、Vega=期权价格的变化/标的物价格波动率变化Rho=期权价格的变化/利率变化15、一阶段看涨期权二叉树定价公式(1)1crc cππ+-+-=+其中1r du dπ+-=-,uSs+=,dSs-=16、二阶段看涨期权的二叉树定价公式(1)1rc c c ππ+++-++-=+ ,(1)1rc c cππ-+---+-=+(1)1c rc cππ+-+-=+,其中1r d u d π+-=-,u S s +=,d Ss -=17、B-S期权定价模型的公式()()12rTc SNN d Xe d -=-其中 ()21ln 2S r T Xd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=,()221ln 2S r T X d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-1、资产的远期合约定价 eS F rT00=()eS F rTP -=00eS F Td r )(00-=2、资产的期货价格eS e S F rTcT000==不支付红利3、GDP 平减指数=名义GDP/实际GDP GDP=C+I+G+X c 消费i 投资g 政府购买x 净出口4、有色金属进口成本=LME3个月期货价格+现货升贴水+到岸升水1+进口关税率1+增值税率汇率+杂费5、指数的市盈率是指数成分股剔除亏损股的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型 :国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c A V y y y y y =++++++++++ 9、样本相关系数的计算公式:()()nnnnnii i ii i i iXX Y Y X Y nXYn X Y X Y γ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i i ni i n X Y X Y nn X i i X β====-=-=∑∑∑∑∑ ,11011ˆˆˆnniii i YXy x nnβββ===-=-∑∑回归系数的t 值为11()ˆˆt S ββ= 给定显着性水平α,双侧检验的临界值为2(2)n t α-随机误差:判定系数2222111222111ˆˆ()()111()()()nnniii i i nnn iiii i i yy ySSR SSE SST SSTy y y y Ry y y ε======--==-==-=----∑∑∑∑∑∑2211(1)n n kR R-=--- 11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQR ρσσ=12、Delta =期权价格的变化/期权标的物价格的变化13、Gamma =Delta 的变化/期权标的物的价格变化 Theta =期权价格的变化/距到期日时间的变化 14、Vega =期权价格的变化/标的物价格波动率变化 Rho =期权价格的变化/利率变化Delta 与Rho 都是实值〉平值〉虚值Gamma 、Theta 、Vega 都是平值〉实值/虚值15、一阶段看涨期权二叉树定价公式(1)1c rc cππ+-+-=+其中1r d u d π+-=-,u S s +=,d Ss -=16、二阶段看涨期权的二叉树定价公式(1)1rc c cππ+++-++-=+ , (1)1rc c cππ-+---+-=+(1)1c rc cππ+-+-=+,其中1r d u d π+-=-,u S s +=,d Ss -=17、B-S 期权定价模型的公式()()12rTcSN N d Xed -=-其中 ()21ln 2S r T Xd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=,()221ln 2S r T X d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-18、。

期货从业《基础知识》计算部分的归纳与解题技巧

计算部分的归纳与解题技巧⏹期货合约盈亏计算⏹套期保值:基差计算、基差变化与套期保值的关系⏹投机:买低卖高、平均买低平均买高、金字塔式买入卖出、套利⏹套利:价差计算、套利种类、价差变化与套利关系⏹利率期货报价⏹股指期货套期保值:股票组合β系数、套保公式⏹股指期货套利:期货理论价格公式、无风险套利区间⏹期权:期权种类、盈亏平衡点计算、期权套期保值、双向投机⏹期权套利:水平套利、垂直套利、转换套利、跨式套利等套期保值概念:以回避现货价格风险为目的的期货交易行为。

传统的套期保值是指生产经营者在现货市场上买进或卖出一定数量的现货商品的同时,在期货市场上卖出或买进与现货品种相同,数量相当,但方向相反的期货商品,以一个市场的赢利弥补另一个市场的亏损,达到规避价格波动的风险。

建立期货市场的初衷就是出于保值的需要。

原理:同种商品的期货价格走势与现货价格走势一致。

现货市场与期货市场价格随着期货合约到期日的临近,两者趋向一致。

操作原则:商品种类相同原则商品数量相等原则月份相同或相近原则交易方向相反原则买入套期保值的操作流程买期货,持有多头头寸平期货,同时买现货适用范围:担心未来价格上涨卖出套期保值的操作流程卖期货,持有头头寸平期货,同时卖空现货适用范围:担心未来价格下跌基差=现货价格—期货价格基差<0 正向市场基差>0 反向市场基差走强(1)基差为正且越来越大(2)基差由负变正(3)基差为负且绝对值变小基差走弱:相反,竖轴向下买入套期保值:未来要现货买入,担心价格上涨,先买入期货,如未来真涨,卖出期货,期货市场盈利来弥补现货市场多付出的成本卖出套期保值:未来要现货卖出,担心价格下跌,先卖出期货。

例:4月份,某空调厂预计7月份需要500吨作为原料,当时的铜的现货价格为53000元/吨,但目前仓库不够,无法现在购进。

为了防止价格上涨,决定采取套期保值,当天7月份铜期货价格为53300元/吨。

该厂应该怎么做?A.卖出100张7月份铜期货合约B.买入100张7月份铜期货合约C.卖出50张7月份铜期货合约D.买入50张7月份铜期货合约解答:由于是担心价格上涨,所以应该进行买入套期保值。

2023年期货从业资格考试计算公式汇总

生活需要游戏, 但不能游戏人生;生活需要歌舞, 但不需醉生梦死;生活需要艺术, 但不能投机取巧;生活需要勇气, 但不能鲁莽蛮干;生活需要反复, 但不能重蹈覆辙。

-----无名计算题公式汇总六1.跨式套利旳损盈和平衡点计算首先, 明确: 总权利金=收到旳所有权利金(对应旳是卖出跨式套利)为正值。

利润或=支付旳所有权利金(对应旳是买入跨式套利)负值成本则: 当总权利金为正值时, 表明该方略旳最大收益=总权利金;(该方略无最大风险, 风险也许无限大, 可看书上损益图, 就明白了)当总权利金为负值时, 表明该方略旳最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)提议大家结合盈亏图形来理解记忆, 那个图形很简朴, 记住后来, 还可以处理一类题型, 就是当考务企业比较坏, 让你计算在某一期货价格点位, 方略是盈是亏以及详细收益、亏损值, 根据图形就很好推算了, 我就不总结了。

2.宽跨式旳盈亏及平衡点与跨式相似, 首先根据总权金是正是负(收取为正, 支出为负)来确定总权金是该方略旳最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金低平衡点=低执行价格-总权金(以上公式合用于宽跨式旳两种方略)此外, 结合图形也可推算出该方略在某一价格点位旳详细盈亏值。

再次忠告一下, 记住图形, 记忆起来会更轻松些。

只有受过一种合适旳教育之后, 人才能成为一种人。

夸美纽斯计算题公式汇总五1.垂直套利旳有关计算重要讨论垂直套利中旳最大风险、最大收益及盈亏平衡点旳计算本类计算中重要波及到旳变量为: 高、低执行价格, 净权利金;其中, 净权利金=收取旳权利金-支出旳权利金, 则权利金可正可负;假如某一方略中净权利金为负值, 则表明该方略旳最大风险=净权金(取绝对值), 对应旳最大收益=执行价格差-净权金(取绝对值)假如某一方略中净权利金为正值, 则该方略旳最大收益=净权金,对应旳最大风险=执行价格差-净权金总结: 首先通过净权金旳正负来判断净权金为最大风险还是最大收益,另首先, 通过净权金为风险或收益, 来确定对应旳收益或风险, 即等于执行价格差-净权金假如方略操作旳是看涨期权, 则平衡点=低执行价格+净权金假如方略操作旳是看跌期权, 则平衡点=高执行价格-净权金(以上是我通过书上内容提炼出来旳, 大家可对照书上内容逐一验证。

期货从业资格考试公式汇总-投资分析

期货从业资格考试公式汇总-投资分析1、资产的远期合约定价eS F rT00=()eS F rTP -=00eS F Td r )(00-=2、资产的期货价格 eS e S F rTcT 00==(不支付红利)3、GDP 平减指数=名义GDP/实际GDP GDP=C+I+G+X c 消费i 投资g 政府购买x 净出口4、有色金属进口成本=(LME3个月期货价格+现货升贴水+到岸升水)*(1+进口关税率)*(1+增值税率)*汇率+杂费5、指数的市盈率是指数成分股(剔除亏损股)的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型 :国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差 8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c A V y y y y y =++++++++++9、样本相关系数的计算公式:()()nnnnnii i ii i i iXX Y Y X Y nXYn X Y X Y γ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i i nii n X Y X Y nn X i i X β====-=-=∑∑∑∑∑ ,11011ˆˆˆnniii i YXy x nnβββ===-=-∑∑回归系数的t 值为11()ˆˆt S ββ= 给定显著性水平α,双侧检验的临界值为2(2)n t α-随机误差:上学吧视频超市判定系数2222111222111ˆˆ()()111()()()nnniii i i nnn iiii i i yy ySSR SSE SST SSTy y y y Ry y y ε======--==-==-=----∑∑∑∑∑∑2211(1)n n kRR-=---11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQR ρσσ=12、Delta =期权价格的变化/期权标的物价格的变化13、Gamma =Delta 的变化/期权标的物的价格变化 T h e t a =期权价格的变化/距到期日时间的变化 14、Vega =期权价格的变化/标的物价格波动率变化 Rho =期权价格的变化/利率变化Delta 与Rho 都是实值〉平值〉虚值Gamma 、Theta 、Vega 都是平值〉实值/虚值 上学吧视频超市15、一阶段看涨期权二叉树定价公式(1)1c rc cππ+-+-=+其中1r d u dπ+-=-,u S s+=,d Ss -=16、二阶段看涨期权的二叉树定价公式(1)1rc c cππ+++-++-=+ ,(1)1rc c cππ-+---+-=+(1)1c rc cππ+-+-=+,其中1r du dπ+-=-,u S s+=,d Ss -=17、B-S 期权定价模型的公式()()12rTc SN Nd Xe d -=-其中 ()21ln 2S r T Xd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=, ()221ln 2S r T X d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-18、上学吧视频超市上学吧视频超市上学吧视频超市。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货从业资格考试计算题总结(一)1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下而买方则不存在交割成本2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏计算题总结(二)3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容)将来值=现值x(1+年利率x年数)A一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额x(1+票面利率)----假设为1年期B因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)X[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒)M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次期货从业资格考试计算题总结(三)6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)个人感觉转换因子的概念有点像实物交割中的升贴水概念。

7.短期国债的报价与成交价的关系:成交价=面值X【1-(100-报价)/4】8.关于β系数:A。

一个股票组合的β系数,表明该组合的涨跌是指数涨跌的β倍;即股票涨跌幅β=---------------------股指涨跌幅B。

股票组合的价值与指数合约的价值间的关系:1股指合约总价值期货总值β=-------------------- = ----------------------股票组合总价值现货总值期货从业资格考试计算题总结(四)9.远期合约合理价格的计算:针对股票组合与指数完全对应(书上例题)远期合理价格=现值+净持有成本=现值+期间内利息收入-期间内收取红利的本利和如果计算合理价格的对应指数点数,可通过比例来计算:现值远期合理价格---------------- = -----------------------------对应点数远期对应点数10.无套利区间的计算:其中包含期货理论价格的计算首先,无套利区间上界=期货理论价格+总交易成本无套利区间下界=期货理论价格-总交易成本其次,期货理论价格=期货现值X【1+(年利息率-年指数股息率)X期间长度(天)/365】年指数股息率就是分红折算出来的利息最后,总交易成本=现货(股票)交易手续费+期货(股指)交易手续费+冲击成本+借贷利率差借贷利率差成本=现货指数X借贷利率差X借贷期间(月)/12期货从业资格考试计算题总结(五)11.垂直套利的相关计算:主要讨论垂直套利中的最大风险、最大收益及盈亏平衡点的计算本类计算中主要涉及到的变量为:高、低执行价格,净权利金;其中,净权利金=收取的权利金-支出的权利金,则权利金可正可负;如果某一策略中净权利金为负值,则表明该策略的最大风险=净权金(取绝对值)相应的最大收益=执行价格差-净权金(取绝对值)如果某一策略中净权利金为正值,则该策略的最大收益=净权金相应的最大风险=执行价格差-净权金总结:首先通过净权金的正负来判断净权金为最大风险还是最大收益其次,通过净权金为风险或收益,来确定相应的收益或风险,即等于执行价格差-净权金如果策略操作的是看涨期权,则平衡点=低执行价格+净权金如果策略操作的是看跌期权,则平衡点=高执行价格-净权金(以上是我通过书上内容提炼出来的,大家可对照书上内容逐一验证。

经过这样提炼,遇到这类题型下手就方便多了,)12.转换套利与反向转换套利的利润计算:首先,明确:净权利金=收到的权利金-支出的权利金则有:转换套利的利润=净权利金-(期货价格-期权执行价格);注:期货价格指建仓时的价格反向转换套利的利润=净权利金+(期货价格-期权执行价格);注意式中为加号提醒一下,无论转换还是反向转换套利,操作中,期货的的操作方向与期权的操作方向都是相反的:转换套利:买入期货。

看多买入看跌、卖出看涨期权。

看空反向转换套利:卖出期货。

看空买入看涨、卖出看跌期权。

看多2期货从业资格考试计算题总结(六)13.跨式套利的损盈和平衡点计算首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)。

为正值。

利润或=支付的全部权利金(对应的是买入跨式套利)。

负值。

成本则:当总权利金为正值时,表明该策略的最大收益=总权利金;(该策略无最大风险,风险可能无限大,可看书上损益图,就明白了)当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了14.宽跨式的盈亏及平衡点:与跨式相似,首先根据总权金是正是负(收取为正,支出为负)来确定总权金是该策略的最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金低平衡点=低执行价格-总权金(以上公式适用于宽跨式的两种策略)另外,结合图形也可推算出该策略在某一价格点位的具体盈亏值。

再次忠告一下,记住图形,记忆起来会更轻松些。

期货从业资格考试计算题总结(七)15.蝶式套利的盈亏及平衡点:首先,明确:净权金=收取的权利金-支付的权利金;则,如果净权金为负值,则该策略最大风险=净权金(取绝对值);相应的,该策略最大收益=执行价格间距-净权金(取绝对值);如果净权金为正值,则该策略最大收益=净权金;相应的,该策略最大风险=执行价格间距-净权金;高平点=最高执行价格-净权金(取绝对值)低平点=最低执行价格+净权金(取绝对值)高、低平衡点的计算适用于蝶式套利的任一种策略;16.飞鹰式套利的盈亏即平衡点计算:仍然要用到净权金的概念,即,净权金为正,则该策略的最大收益=净权金;而如果净权金为负,则可确定该策略的最大风险是净权金。

如果策略的最大收益(亏损)=净权金则:该策略的最大亏损(收益)=执行价格间距-净权金高平衡点=最高执行价格-净权金;低平衡点=最低执行价格+净权金;(关于飞鹰式高低平衡点的计算公式,我必须说明,是自己想当然得来的,因为书上的例题中的数字比较特殊,不具有检测功能,而我又没本事自己给自己出道飞鹰式套利的计算题来验证,所以恳请高手指正。

不过,前面的蝶式套利的高低平衡点的计算,完全可以从书上推导出,大家放心用)17.关于期权结算的计算:不知道会不会考到这个内容,个人感觉一半对一半,大家还是看一下吧首先,明确,买方只用支付权利金,不用结算,只有卖方需要结算;其次,买方的平当日仓或平历史仓,均只需计算其净权利金。

换句话说,平仓后,将不再有3交易保证金的划转问题,有的只是净权金在结算准备金帐户的划转问题。

净权金=卖价-买价(为正为盈,划入结算准备金帐户;为负为亏,划出结算准备金帐户)最后,对于持仓状态下,卖方的持仓保证金结算:期权保证金=权利金+期货合约的保证金-虚值期权的一半注意:成交时刻从结算准备金中划出的交易保证金,在计算时应以上一日的期货结算价格进行计算。

记忆要点我国各期货交易所商品交易品种的交割规定集中交割上海期货交易所——所有品种:最后交易日的结算价(合约月份的16日—20日,遇节假日顺延,保证5个交割日)郑州商品交易所——棉花、白糖、PTA:交割月第一个交易日起至最后一个交易日所有结算价的加权平均价滚动交割郑州商品交易所——小麦:配对日结算价大连商品交易所——所有品种:1、交割月第一个交易日至最后交易日之间的交割——配对日结算价2、最后交易日之后的交割——交割月第一个交易日起至最后交易日的所有结算价的加权平均价期权套利的几种方式转换套利1转换套利(执行价格和到期日都相同):买进看跌期权,卖出看涨期权,买进期货合约利润=(卖出看涨权利金-买进看跌权利金)-(期货合约价格-期权执行价格)2反向转换套利(执行价格和到期日都相同):买进看涨期权,卖出看跌期权,卖出期货合约利润=(卖出看跌权利金-买进看涨权利金)-(期权执行价格-期货合约价格)垂直套利1多头看涨/牛市看涨期权(买低涨,卖高涨):最大风险值=买权利金-卖权利金最大收益值=卖执行价-买执行价-最大风险值盈亏平衡点=买执行价+最大风险值=卖执行价-最大收益值最大风险值﹤最大收益值(风险、收益均有限)(预测价格将上涨,又缺乏明显信心)2空头看涨/熊市看涨期权(买高涨,卖低涨):最大收益值=卖权利金-买权利金最大风险值=买执行价-卖执行价-最大收益值盈亏平衡点=卖执行价+最大收益值=买执行价-最大风险值最大风险值﹥最大收益值4(预测行情将下跌)3多头看跌/牛市看跌期权(买低跌,卖高跌):最大收益值=卖权利金-买权利金最大风险值=卖执行价-买执行价-最大收益值盈亏平衡点=买执行价+最风险值=卖执行价-最大收益值最大风险值﹥最大收益值(预测行情将上涨)4空头看跌/熊市看跌期权(买高跌,卖低跌):最大风险值=买权利金-卖权利金最大收益值=买执行价-卖执行价-最大风险值盈亏平衡点=卖执行价+最大收益值=买执行价-最大风险值最大风险值﹤最大收益值(风险、收益均有限)(预测价格将将下跌至一定水平,希望从熊市中获利)跨式套利1跨式套利(执行价格、买卖方向和到期日相同,种类不同)⑴、买进跨式套利(买涨买跌):最大风险值=总权利金损益平衡点:高——执行价格+总权利金低——执行价格-总权利金收益:价格上涨——期货价格-(执行价格+总权利金)价格下跌——(执行价格-总权利金)-期货价格盈利在高低平衡点区外,风险有限,收益无限(后市方向不明确,波动性增大)⑵、卖出跨式套利(卖涨卖跌):最大收益值=总权利金损益平衡点:高——执行价格+总权利金低——执行价格-总权利金风险:价格上涨——(执行价格+总权利金)-期货价格价格下跌——期货价格-(执行价格-总权利金)盈利在高低平衡点区内,收益有限,风险有限(预测价格变动很小,波动性减小)2宽跨式套利(执行价格和种类不同,买卖方向和到期日相同)⑴、买进宽跨式套利(买高涨买低跌):最大风险值=总权利金损益平衡点:高——高执行价格+总权利金低——低执行价格-总权利金收益:价格上涨——期货价格-(高执行价格+总权利金)价格下跌——(低执行价格-总权利金)-期货价格盈利在高低平衡点区外,风险有限,收益无限(后市有大的变动,方向不明确,波动性增大)5⑵、卖出宽跨式套利(卖高涨卖低跌):最大收益值=总权利金损益平衡点:高——高执行价格+总权利金低——低执行价格-总权利金风险:价格上涨——(高执行价格+总权利金)-期货价格价格下跌——期货价格-(低执行价格-总权利金)盈利在高低平衡点区内,收益有限,风险有限(后市方向不明确,预测价格有变动,波动性减小)蝶式套利(低执行价、居中执行价和高执行价之间的间距相等)1、买入蝶式套利(买1低、卖中、买2高):最大风险值(净权利金)=(买1权利金+买2权利金)-2*卖权利金最大收益值=居中执行价-低执行价-最大风险值损益平衡点:高——居中执行价+最大收益值低——居中执行价-最大收益值收益﹥风险(期货价格为居中价时收益最大)(认为标的物价格不可能发生较大波动)2、卖出蝶式套利(卖1低、买中、卖2高):最大收益值(净权利金)=(卖1权利金+卖2权利金)-2*买权利金最大风险值=居中执行价-低执行价-最大收益值损益平衡点:高——居中执行价+最大风险值低——居中执行价-最大风险值收益﹤风险(期货价格为居中价时风险最大)(认为标的物价格可能发生较大波动)飞鹰式套利(低执行价、中低执行价、中高执行价和高执行价之间的间距相等)1、买入飞鹰式套利(买1低、卖1中低、卖2中高、买2高)最大风险值(净权利金)=(买1权利金+买2权利金)-(卖1权利金+卖2权利金)最大收益值=中低执行价-低执行价-最大风险值损益平衡点:高——中高执行价+最大收益值低——中低执行价-最大收益值收益﹥风险(期货价格在中低执行价和中高执行价之间时恒定收益最大)(对后市没把握,希望标的物价格在中低至中高执行价之间)2、卖出飞鹰式套利(卖1低、买1中低、买2中高、卖2高)最大收益值(净权利金)=(卖1权利金+卖2权利金)-(买1权利金+买2权利金)最大风险值=中低执行价-低执行价-最大收益值损益平衡点:高——高执行价-最大收益值低——低执行价+最大收益值收益﹤风险(期货价格在中低执行价和中高执行价之间时恒定亏损最大)(对后市没把握,希望标的物价格低于低或高于高执行价)计算题类型6一、竞价1、撮合成交价的产生2、开盘价的产生二、结算1、当日结算价2、当日结算准备金3、当日盈余平仓盈余、持仓盈余、当日平仓盈余、历史平仓盈余、当日持仓盈余、历史持仓盈余4、当日交易保证金三、交割1、实物交割结算价2、期转现计算四、套期保值1、买入套期保值2、卖出套期保值3、基差交易五、期现套利1、期现套利2、价差套利3、跨期套利牛市套利熊市套利蝶式套利图利4、跨商品套利相关商品套利原料与成品间套利5、跨市套利六、外汇期货套期保值1、外汇期货空头套期保值2、外汇期货多头套期保值七、利率期货1、利率期货的报价方式2、利率期货套期保值空套套期保值多头套期保值八、股指期货套期保值和套利78/8大家网更多精品在大家!大家学习网1、β系数的计算单个股票的β系数多个股票的β系数股指期货套期保值中合约数量的确定2、套期保值空头套期保值多头套期保值3、套利期价高估套利期价低估套利交易成本和无套利空间九、期权1、买进看涨期权2、卖出看跌期。