国内外聚丁二烯橡胶的供需现状及发展前景

全球聚丁二烯橡胶的供需现状及发展前景(二)

关 键 词 : 聚 丁二 烯 橡 胶 ; 丁橡 胶 ; 顺 生产 现 状

中图 分 类 号 :Q3 3 2 T 3 .

文 献标 识 码 : B

文章 编 号 :6 l83 ( 0 8 0 -0 70 17 一2 2 2 0 )60 3 -6

胶 的 消 费 结 构 现 状 及 预 测 情 况 分 别 见 表 9所

示。

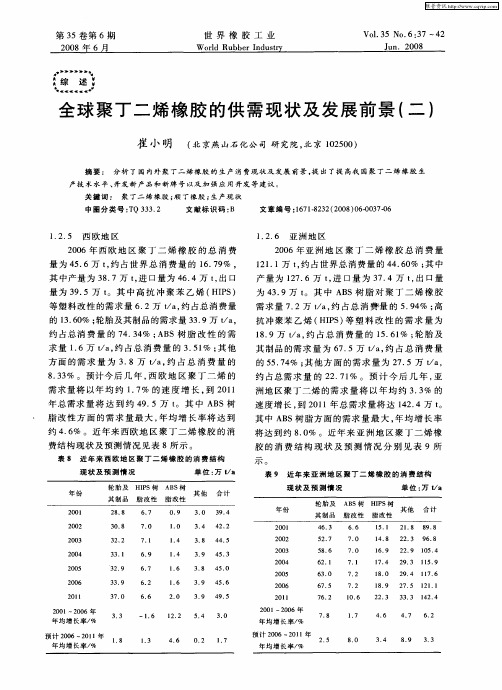

表 9 近 年 来 亚 洲 地 区 聚 丁二 烯橡 胶 的 消 费结 构

8 3 % 。 预计 今后 几 年 , .3 西欧 地 区聚 丁 二烯 的 需求量 将 以年 均 约 1 7 的速 度 增 长 , 2 1 .% 到 01 年总需求 量 将 达 到 约 4 . 9 5万 t 。其 中 A S树 B 脂 改 性方 面 的需 求 量最 大 , 均 增 长率将 达 到 年

方 面 的 需 求 量 为 3 8万 ta 约 占 总 消 费 量 的 . /,

为 4. 3 9万 t 其 中 A S树 脂 对 聚 丁 二 烯 橡胶 。 B 需 求量 7 2万 ta 约 占总消 费量 的 5 9 % ; . /, . 4 高 抗 冲 聚苯 乙烯 ( IS 等 塑料 改性 的需 求 量 为 HP ) 1. 8 9万 ta 约 占总 消 费量 的 1 . 1 ; /, 5 6 % 轮胎 及 其 制 品的需 求 量 为 6 . 7 5万 ta 约 占总 消费 量 /, 的 5 .4 ; 他 方 面 的需 求 量 为 2 . 57% 其 7 5万 ta /, 约 占总需 求 量 的 2 . 1 。预 计 今 后 几 年 , 27% 亚 洲地 区聚 丁二烯 的需 求 量将 以年 均约 3 3 的 .% 速度增 长 , 2 1 到 0 1年总需 求量将 达 1 2 4万 t 4. 。 其 中 A S树脂 方 面的需 求量 最 大 , B 年均 增 长率 将 达 到约 8 0 。近年 来 亚 洲地 区 聚 丁二烯 橡 .%

国内外丁二烯的供需现状及发展前景

1 世 界 丁 二烯 的供 需 现 状 及发 展前 景

11 J . 现 状

己二腈 门 ,6 己二 胺约 占 47 一 .%, 丁腈 橡胶约 占 33 .%,氯 丁橡胶 约 占 29 .%,其 它方面约 占7 1 .%。预计 2 0 - 0 0 0 5 2 1 年,世界丁二烯 的消费量将 以年均 约 30 的速度增长,到 .% 21 0 0年总 消费量将达 到约 10 3 6万 t 9 . 。

占世界总生产 能力的 07 .%。其中壳牌化学 公司 目前世界上

时还是 世界丁二烯进 出1 3贸易最大的地 区。2 0 年 西欧地 05

区丁 二烯 的净 出 1量为 2 . t 中东地 区 的净 出 1量为 3 90万 , 3

1. t 1万 ,其余地 区均为净进 1地 区,其 中北美和亚洲地 区 2 3 2 0 0 5年 的净 进 1量 分 别达 到 1 0万 t 1 9万 t 3 5. 和 4. 。在

展,今后 中东地区对世界 丁二烯 贸易的贡献将逐渐增大 ,而 亚洲地 区将从净 进 口转 变为净 出 口。 西欧和 中东地 区是 世界 丁二 烯的净 出 口地 区, 西 欧同

1 .7 6 %,其 中北 美地 区的生产能 力为 3 99 t ,约 占世 1 0 .万 / a 界丁二烯总生 产能力的 2 .8 71 %;中南 美地 区的生产 能力为 3 . ta 65万 / ,约 占总生产能力 的 32 %;西欧地 区的生产能 .0 力为 2 33万 t ,约 占总生产 能力的 2 .1 5. / a 22 %;中东 欧地 区 的生产能力为 1 00万吨 / 0. 年,约 占总生产 能力的 87 %; .7 中东地 区的生 产 能 力 为 3 . 1 9万 ta 约 占总 生 产 能力 的 /, 28 % ;亚洲地 区的生产能力 为 4 08万 t ,约 占总 生产 .0 0. / a 能力的 3 .5 51 %:世界其他地 区的生产能力 为 80万 ta . / ,约

我国聚丁二烯橡胶的供需分析

剂 、钛 系催化 剂 、镍 系催 剂 和稀 土催化 剂主要 用

于生产B R,其 他 聚 丁二 烯 橡 胶则 主 要 采用 锂 系 催

化剂 。

2 0 1 2 年我 国聚 丁二烯橡 胶领 域投 资热情 不减 ,

1 生产 现状

我 国聚丁二 烯橡胶 的研 究始 于2 0 世 纪6 0 年代 。 1 9 7 1 年 中国石化北 京燕 山石化 分公 司合成 橡胶 厂建

先后有 山东 华懋新 材料 有 限责任公 司年 生产 能力 l 0

万t B R 装 置 、中国石油大庆石 化分公 司年生产能力 8 万t B R 装 置、中国石化北京燕 山石化 分公 司年生产 能

成我 国第 1 套 镍 系B R生产装 置 。 1 9 9 8 年 中国石油 锦

州石 化分公 司与 中科 院 长春应用 化 学研究 所合作 , 采 用绝 热 聚 合方 式 实 现 了钕 系 稀 土 B R的工业 化 生 产 ,使我 国聚 丁二烯 橡胶 的生产 水平 上 了一个新 台

聚合专 利技术 建成S S B R / L C B R 多功能 生产装 置 ,其

中L C B R 年生产能力 为3 万t 。2 0 1 0 年 山东玉 皇化工 有

限公 司年生产 能力 8 万t 镍 系B R 生产装 置建 成投产 。

2 0 1 1 年 ,山东玉皇化工有 限公 司年生产 能力 8 万t 稀 土

‘腕

。J I

Pr o a r e s s ・ Re v i e w

20 1 3年 第 j

我国聚丁二烯橡胶的供需分析

崔 小明

( 中国石化北京北化 院燕 山分 院,北京 1 0 2 5 0 0 )

摘要:综述 我国聚丁二烯橡胶 的生产现状 、进出 口状况和供需概况 ,提 出发展 建议 。截 至2 0 1 3 年8 月 ,我 国聚丁二烯 橡胶生产 能力 已达 1 5 7 . 5 万t ,预计2 0 1 7 年我 国聚丁二烯橡胶生 产能力将超过2 2 0 万t ,消费量将达 1 2 5 万~ 1 3 0 万t ,市场竞争将 十 分激烈 。新建 或者扩建 聚丁二烯 橡胶装 置应慎 重 ,着力 加快新 产品研究 和应用领

丁二烯橡胶的发展趋势

20 0 2年 国 内生 产 丁 二 烯 橡 胶 3 . 4 7万 吨 ,0 3 2 0

年为 3. 9 3万 吨 ,0 4年增 加 到 3 . 20 9 7万 吨 ,0 5年 20

由于俄罗斯的调整 , 总产能略有下降。中国聚丁二烯 橡胶 的生 产能 力 占世 界 的 1% 。N 系丁二烯 橡胶 的 5 i 产能 占总产能 的 4 % , 中约 7 % 是 中 国的生 产装 1 其 0 置 。表 1 出了各厂 商的产能及催 化剂体系 。 列

进 口丁 二烯橡 胶突 破 了 1 . 0 0万 吨 。

1 4 产 品 应 用 .

车 轮胎 的子 午 化率 将 达 到 8 % 左 右 。轿 车 子 午线 5 轮 胎和载 重 子 午 线 轮胎 对 丁 二烯 橡 胶 的使 用有 所

不同。 1 胎 面较 )

全 球约 6 % ~ 0 的 丁二 烯 橡 胶 用 于 制 造 轮 6 7%

摘 要: 分析 了t 界和中国丁二烯橡胶的供需状况与未来趋势 以及价格走势 , 述 了丁二烯橡胶催 化体系和 f t 综 生产工艺的技术进展 , 提出了发展我 国丁二烯橡胶 的几点建议 。

关键词 : 丁二 烯 橡 胶 生产 能力 需 求

丁二烯 橡胶是 仅次 于丁苯橡 胶 的第 二大通 用胶 种 。它具有 优异 的耐 磨性 、 耐屈 挠 性 和低 滚 动阻 力

( P ) A S改性 和轮胎 。 HIS 及 B 1 丁二烯 橡胶 生产及 消费概况

1 1 生产 能力 .

20 0 3年世界丁二 烯橡胶 的生 产 能力 为 36 9万 0.

吨/ 。到 20 年 0 5年 全 球 共 有 丁 二 烯 橡 胶 制 造 商 2 5

家, 4 4套 生产装置 , 总生 产能 力为 2 14万 吨/ 9. 年 ,

2024年端羟基聚丁二烯市场分析现状

2024年端羟基聚丁二烯市场分析现状引言端羟基聚丁二烯(HOBR)是一种重要的高分子材料,具有优异的力学性能、热稳定性和化学稳定性,在多个领域有广泛的应用。

本文将对2024年端羟基聚丁二烯市场分析现状进行综合介绍,包括市场规模、市场趋势、竞争态势等。

市场规模分析目前,全球端羟基聚丁二烯市场规模逐年增长。

随着工业化进程的推进和新材料需求的增加,端羟基聚丁二烯在化工、医药、电子等领域的应用也在不断扩大。

根据市场研究报告,2019年全球端羟基聚丁二烯市场规模达到XX亿元,并预计未来几年仍将保持较快的增长速度。

市场趋势分析技术进步推动行业发展随着技术的不断进步,端羟基聚丁二烯的生产技术也在不断改进和创新。

新的生产工艺和设备的引入降低了生产成本,提高了产品质量和生产效率。

同时,技术进步也带来了新的应用领域的拓展,进一步促进了市场需求的增长。

环保意识的提高推动可持续发展近年来,环保意识的提高成为社会关注的焦点,对于环境友好型材料的需求也在增加。

端羟基聚丁二烯作为一种可再生材料,具有较低的碳排放和较短的生命周期,受到越来越多行业的关注和应用。

这一趋势将进一步推动端羟基聚丁二烯市场的可持续发展。

新兴市场需求增加发展中国家的经济迅速增长,带动了各个行业的发展和需求的增加。

端羟基聚丁二烯作为一种重要的高分子材料,广泛应用于汽车、建筑、电子等行业,这些行业在新兴市场的快速发展中对端羟基聚丁二烯的需求也在不断增加。

竞争态势分析端羟基聚丁二烯市场存在着激烈的竞争。

目前,市场上存在多家主要的生产企业,在市场份额上存在一定的竞争。

这些企业通过技术创新、产品质量和价格等方面来争夺市场份额。

此外,新进入市场的企业也对市场格局产生一定的影响,加大了市场竞争的压力。

结论端羟基聚丁二烯市场因其优异的性能和多样化的应用领域而呈现出良好的发展势头。

随着技术进步、环保意识的提高和新兴市场的需求增加,端羟基聚丁二烯市场有望在未来保持较快的增长速度。

国内外橡胶产业发展现状

国内外橡胶产业发展现状国内外橡胶产业发展现状一、世界天然橡胶业发展现状及趋势(一)世界天然橡胶生产和需求现状1、生产现状。

天然橡胶是指由植物产生的橡胶,以区别于由化学工艺合成的合成橡胶。

虽然能够生产天然橡胶的植物有很多种,但具有商业价值的只有巴西橡胶(Heveabrasiliensis),目前其产量已占世界天然橡胶总产量的99%以上。

目前橡胶种植业已成为热带地区许多国家经济的重要组成部分。

1999年,世界天然橡胶产量为659万吨,产销大体平衡。

据国际橡研究专家预测,到2001年,世界需弹性体1710万吨,其中天然橡胶789万吨。

在1999年世界总产量的659万吨中,亚洲566.1万吨,占85.9%:而东南亚诸国生产了477.5万吨,占72.5%。

东南亚是世界天然橡胶的主产地。

主产国有泰国、马来西亚、印尼、越南等。

马来西亚在天然橡胶发展顶峰时,植胶面积曾达220万公顷。

至1998年还有160万公顷,2000年有120万公顷。

1988年年产量曾达160万吨,近年仅有一半左右,面积减少、产量降低的根本原因是生产成本高,无利可图,胶园纷纷更新改种油棕和热带作物,胶园劳力流向更有吸引力的产业。

近年马来西来重视了橡胶制品工业的发展,使更多的天然橡胶在本地消费。

从多方面分析,马来西亚在今后一段时间内,年产干胶大体是80万吨左右。

据泰国业内权威人士分析,泰年均产干胶220万吨。

由于劳力不足,施肥量少,大量死皮,放任割胶,到21世纪初将降至年产180万吨的水平。

受马来西亚的影响,泰南部已计划缩小植胶面积改种油棕、水果和林木,而在东北部大量发展橡胶,但速度缓慢。

泰近年国内天然橡胶消费量仅占产量的9%,但目前泰国在千方百计增加本国的消费,因为轿车以每年100万辆以上速度增加,世界上很多大汽车生产商在泰建厂,泰已成为世界10 大轿车生产国之一。

产量下降和消费增大必然导致泰国出口原料胶的减少。

印尼的植胶面积最大,单产最低,而植胶条件很好,增产的潜力也最大。

丁二烯市场分析

丁二烯市场分析第一篇:丁二烯市场分析(上)丁二烯是一种重要的石化原料,广泛应用于橡胶、塑料和化学工业等领域。

本文将对丁二烯市场进行分析,包括市场规模、供需情况、价格趋势和行业竞争等方面。

一、市场规模丁二烯市场规模庞大,全球各地都存在相应的需求。

据统计,2019年丁二烯的全球产量超过4000万吨,其中亚太地区是最大的生产和消费市场,占据了约40%的市场份额。

其次是北美和欧洲市场,分别占据了约30%和20%的份额,其余地区占据了剩余的10%。

预计未来几年,丁二烯市场将继续保持平稳增长。

二、供需情况在丁二烯市场中,供需情况对价格起着重要的影响。

供给方面,丁二烯的主要生产方法是通过蒸馏石油炼厂的副产品脱盐污泥进行生产。

此外,丁二烯也可以通过煤炭气化或烷烃分解的方法生产。

这些生产方法都需要一定的能源和成本,因此对供给形成一定的制约。

而需求方面,丁二烯主要用于橡胶和塑料行业。

由于橡胶和塑料制品在日常生活和工业生产中的广泛应用,对丁二烯的需求一直保持稳定增长。

此外,化工行业对丁二烯的需求也在不断增加,用于生产各种化学品和材料。

三、价格趋势丁二烯的价格受到供需关系、原材料价格和宏观经济环境等多种因素的影响。

过去几年,丁二烯市场价格波动较大,主要是由于原油价格的波动和供需关系的变化。

当原油价格上涨时,丁二烯的生产成本也会上升,价格随之上涨;而当供给过剩时,价格则会下降。

最近几年,随着全球经济的逐渐复苏,丁二烯市场的价格呈现稳步增长的趋势。

尽管受到国际贸易局势和地缘政治等因素的影响,市场价格仍然存在一定的波动性。

但总体上来看,丁二烯的价格将受到稳定的供需关系和宏观经济环境的影响。

四、行业竞争丁二烯市场是一个竞争激烈的行业,主要厂商包括巴斯夫、壳牌、道达尔和埃克森美孚等。

这些公司在全球范围内都有一定的市场份额和竞争力。

此外,中国也是丁二烯市场的重要参与者,拥有丰富的石化资源和庞大的市场需求。

在行业竞争中,企业之间主要通过技术创新、产品质量和成本控制等方面来竞争。

丁二烯的生产消费现状及发展前景

中北 美地 区 的 消费量 为 2 69 吨/ , 占世 界 丁 3.万 年 约

二 烯 总 消 费 量 的 2 . %;西 欧 地 区 的 消 费 量 为 51 3

1 . %,其 中北 美 地 区 的生 产 能 力 为 3 99万 吨/ 17 6 0. 年 , 占世 界 丁二 烯 总 生产 能 力 的 2 . %; 约 71 8 中南 美 地 区 的生产 能力 为 3 . 吨/ ,约 占总生 产 能力 6 5万 年 的 32%; .0 西欧 地 区的生 产能 力为 2 33万 吨/ , 5. 年 约 占总生 产 能力 的 2 .1 中东 欧地 区 的生 产 能力 为 22 %; 10 0 . 吨/ , 占总生 产 能力 的 87 %; 0万 年 约 . 7 中东 地 区 的 生 产 能 力 为 3 . 吨/ ,约 占 总 生 产 能 力 的 1 9万 年 28 %; 洲地 区的生 产 能力 为 4 08万 吨/ , 占 . 0 亚 0. 年 约 总 生 产能 力 的 3 . %; 51 世界 其 他地 区的 生产 能力 为 5 8 , 吨/ ,约 占世 界 总生 产能 力 的 0 0 0万 年 . %。其 中 7

维普资讯

一

2 一 4

开 发 j 旨南 精细化 料 间 工原 及中 体

20年第2 0 7 期

-- 烯 的 生 产 消 费 现 状 及 发 展 前 景 3, 二

李 玉 芳 ( 京 江 宁 化 工 技 术研 究所 ,0 0 6 ) 北 107

弹 性 体 (B ) 丙 烯 腈 一丁二 烯 一 乙烯 ( B ) 脂 SS 、 苯 A s树

等 多种 产 品 , 外还 可用 于生 产 己二腈 、 此 己二胺 、 尼 龙 6 、 , 一 二 醇 等 有 机 化 工产 品 以 及 用 作 粘 接 6 14 丁 剂 、 油添 加剂等 , 汽 用途 十分广 泛 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

通)化学工业有限公司采用日本宇部公司技术外,其余均采用国内生产工艺。

由于近两年多套民营企业生产装置的建成投产,打破了原来我国聚丁二烯橡胶由中国石化和中

国石油一统天下的局面。目前,我国聚丁二烯橡胶的生产形成了中国石化、中国石油和民营或者合

资企业拥有生产装置的格局,其中中国石化的生产能力为 42.8 万吨/年,约占总生产能力的 37.44%;

称 LCBR)、中乙烯基聚丁二烯橡胶(1,2 结构 35%-65%)和高反式聚丁二烯橡胶(反式-1,4-结构

65%以上)4 种产品。其微观结构的不同主要取决于催化剂、聚合溶剂和聚合反应温度。钴系、钛系、

镍系和稀土催化剂主要用于生产高顺式-1,4-聚丁二烯橡胶,其它聚丁二烯橡胶品种则主要采用锂

系催化剂体系。

聚丁二烯占世界总生产能力的 24.48%;其次

是美国,生产能力为 80.0 万吨/年,约占世界总生产能力的 19.89%;再次是俄罗斯联邦,生产能力

为 44.4 万吨/年,约占总生产能力的 11.04%。按生产厂家看,中国石油化工集团公司是目前世界上

到 2011 年,我国聚丁二烯橡胶的总生产能力达到 90.3 万吨,同比增长约 38.28%。2012 年,山东华

懋新材料有限责任公司 10.0 万吨/年建成投产,大庆石化 8 万吨/年顺丁橡胶装置实现中交。截止到

2012 年 7 月,我国聚丁二烯橡胶的生产厂家有 14 家,总生产能力达到 114.3 万吨,超过美国生产

13.5

3.36

韩国 LG 化学公司

10.0

2.49

1

日本 UBE 工业公司

9.5

2.36

巴西 Petroflex Coperbo 公司

9.3

2.31

捷克 Synthos 公司

8.0

1.99

中国台湾奇美公司

8.0

1.99

俄罗斯 Nizhnekamsk 公司

7.9

1.96

印度 Reliance Industries 公司

2

西欧地区位居前列。预计到 2015 年,北美地区仍将是世界聚丁二烯橡胶的主要净出口地区,而中南

美和西欧地区仍将是净进口地区。

2 我国聚丁二烯橡胶的供需现状及发展前景

2.1 生产现状

自 1971 年北京燕山石油化工公司合成橡胶厂建成我国第一套镍系聚丁二烯橡胶生产装置以来,

我国聚丁二烯橡胶的生产稳步发展。2010-2011 年,是我国顺丁橡胶生产能力增长最多的两年,先

1.0

比利时菲纳石油公司,产品牌号主要为 F250(低顺式)

台塑宇部(南通)化学工业有限公司

5.0

钴系产品,生产轮胎级 BR0150、BR015H 和 BR015L。日本

宇部公司技术。

福建福橡化工有限责任公司

5.0

镍系,2011 年投产

山东玉皇化工有限公司

16.0

2010 年镍系一套,2011 年新建一套 8.0 万吨/年稀土顺丁

装置。

新疆天利蓝德精细石油化工股份有

5.0

镍系,2011 年投产

3

限公司

山东华懋新材料有限责任公司

10.0

镍系,2012 年投产

山东万达化工有限公司

3.0

镍系,2011 年投产

合计

114.3

随着生产能力的不断增加,我国聚丁二烯橡胶的产量也不断增加。2007 年的产量为 48.10 万

吨,2009 年增加到 47.70 万吨,2011 年进一步增加到约 69.40 万吨,同比增长约 14.71%。

中石油独山子石化分公司

3.5

镍系产品牌号主要为 BR9000,

3.0

意大利 Polimeri Europa 技术,低 顺 式 顺 丁 橡 胶 P30AF、

50AF、60AF、BR245、BR277

中国石油大庆石油化工总厂

16.0

产品牌号主要为 BR9000,2012 年新建 8.0 万吨/年装置。

中石化茂名石油化工股份有限公司

等并用,在轮胎、胶带、胶管以及胶鞋等橡胶制品的生产中具有广泛的应用,并被应用于聚苯乙烯

(PS)、ABS 树脂以及 SAN 的抗冲击改性中。按照聚合方法,聚丁二烯橡胶可分为溶液法丁二烯橡胶、

乳液法丁二烯橡胶和气相聚合丁锂、丁钠橡胶。按照聚合物的微观结构,聚丁二烯橡胶可以分为高

顺式聚丁二烯橡胶(顺式-1,4 结构 90%以上)、低顺式聚丁二烯橡胶(顺式-1,4 结构 35%-40%,简

费量为 10.8 万吨/年,约占总消费量的 3.58%。

2011 年,世界聚丁二烯橡胶的消费结构为:轮胎及其制品的消费量约总消费量的 70.52%,用于

高抗冲聚苯乙烯(HIPS)的消费量约占总消费量的 11.44%,用于 ABS 树脂生产的消费量约占总消费

量的 3.78%,用于其它方面(包括火箭推进器的专用粘结剂、高尔夫球芯和非轮胎橡胶制品以及其

世界总消费量将达到约 349.8 万吨,其中用于轮胎及轮胎制品的消费量约占总消费量的 71.01%,用

于高抗冲聚苯乙烯改性剂的消费量约占总消费量的 10.69%,用于 ABS 树脂生产的消费量约占总消费

量的 3.54%,用于其它方面的消费量约占总消费量的 14.75%。其中亚洲地区消费量的年均增长率约

为 4.5%,中东欧地区消费量的年均增长率约为 4.3%,北美地区消费量的年均增长率约为 1.2%,拉

丁美洲地区消费量的年均增长率约为 4.5%,西欧地区消费量的年均增长率约为 2.0%。

2011 年,北美、亚洲和非洲地区是目前世界聚丁二烯橡胶的净出口地区,其中北美地区是净

出口量最大的地区,除上述几个地区外,其它地区均为聚丁二烯橡胶的净进口地区,其中中南美和

26.5

6.59

俄罗斯 Efremov Zavod 公司

21.0

5.22

中国石油天然气集团公司

19.5

4.85

Pilimeri Europa 公司

17.8

4.42

俄罗斯 Sibur 公司

15.5

3.85

美国 Firestone 聚合物公司

15.0

3.73

法国米其林公司

14.0

3.48

美国合成橡胶公司

乙烯改性剂的消费量约占总消费量的 10.18%,用于 ABS 树脂生产的消费量约占总消费量的 5.00%,

用于其它方面的消费量约占总消费量的 17.68%;中东欧地区用于轮胎及轮胎制品的消费量约占总消

费量的 85.48%,用于高抗冲聚苯乙烯改性剂的消费量约占总消费量的 10.12%,用于其它方面的消费

生产厂家名称

生 产能 力

备注

中石化北京燕山石油化工公司

12.0

国内技术,牌号主要有 BR9000,BR9002,BR9003 和 BR9004

中石化上海高桥石油化工公司

12.0

镍系,产品牌号主要为 BR9000,国内技术

5.8

低顺,日本旭化成,产品 A50RE、A35R、A55AE 和 A35AE.

它专业密封剂和防水膜以及专业的粘合剂等)的消费量约占总消费量的 14.26%。

世界各国家和地区聚丁二烯橡胶的消费结构有所不同。北美地区用于轮胎及轮胎制品的消费量

约占总消费量的 77.70%,用于高抗冲聚苯乙烯改性剂的消费量约占总消费量的 16.90%,用于 ABS 树

脂生产的消费量约占总消费量的 2.82%;用于其它方面的消费量约占总消费量的 2.35%;西欧地区用

量约占总消费量的 4.30%;拉丁美洲地区用于轮胎及轮胎制品的消费量约占总消费量的 80.85%,用

于高抗冲聚苯乙烯改性剂的消费量约占总消费量的 9.93%,用于其它方面的消费量约占总消费量的

9.22%。

预计 2011-2015 年,世界聚丁二烯橡胶的消费量将以年均约 3.78%的速度增长,到 2015 年,

最大的聚丁二烯橡胶生产厂家,2011 年生产能力达到 42.8 万吨/年,约占世界聚丁二烯橡胶总生产

能力的 10.64%;其次朗盛公司,总生产能力达到 36.7 万吨/年,约占世界总生产能力的 9.12%,在

美国、法国和德国拥有生产装置;再次是韩国锦湖化学公司,生产能力为 33.2 万吨/年,约占世界

7.5

1.86

日本合成橡胶公司

7.2

1.79

泰国合成橡胶公司

7.2

1.79

日本瑞翁公司

6.5

1.62

法国朗盛公司

6.0

1.49

其它

59.7

14.84

合计

402.3

100.00

1.2 消费现状及发展前景

近年来,世界聚丁二烯橡胶的消费量不断增加。2008 年世界聚丁二烯橡胶的总消费量为 270.0

万吨,2011 年总消费量增加到约 301.6 万吨,同比增长约 5.09%,其中亚洲地区的消费量为 171.9

总生产能力的 8.25%。2011 年世界主要的聚丁二烯橡胶生产厂家情况见表 1 所示。

表 1 2011 年世界聚丁二烯橡胶主要生产厂家情况(万吨/年)

生产厂家名称

生产能力

所占比例%

中国石油化工集团公司

42.8

10.64

朗盛公司

36.7

9.12

韩国锦湖化学公司

33.2

8.25

美国固特异轮胎与橡胶公司

世界上第一大聚丁二烯橡胶生产国家。除中石化茂名石油化工公司、中石化高桥石油化工公司、中

石油独山子石油化工公司的低顺式聚丁二烯橡胶生产装置采用引进比利时 Fina 公司、日本旭化成

(Asahi-Kasei)公司和意大利 Polimeri Europa(原 EniChem)公司专利技术,以及台湾宇部(南

中国石油的生产能力为 27.5 万吨/年,约占总生产能力的 24.06%;民营或者合资企业的生产能力为