质量成本分析报告2018

度质量成本分析报告

1.00 1.00

内部损失成本 外部损失成本 鉴定成本 预防成本

检验检测设备的月度折旧费用 预防(与单鉴位定:成元本投)入

三、质量成本趋势图

质量成本汇总表

项目

月份 1月

2月

内部损失成本

外部损失成本

鉴定成本

预防成本

质量总成本

月度销售收入

月度利润

质量成本产值率

质量成本利润率

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1月

2月

3月

3月 4月 5月

6月

7月

8月 9月 10月 11月 12月

四大质量成本分布图

预防成本

鉴定成本

外部损失成本

内部损失成本

4月

5月

6月

7月

8月

9月

10月

11月

12月

120%

质量成本趋势图质量成本产值率 Nhomakorabea质量成本利润率

100%

80%

一、质量成本数据

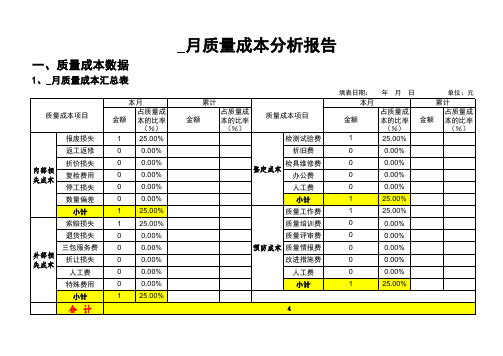

1、 月质量成本汇总表

质量成本项目

内部损 失成本

外部损 失成本

报废损失 返工返修 折价损失 复检费用 停工损失 数量偏差

小计 索赔损失 退货损失 三包服务费 折让损失 人工费 特殊费用

小计

合计

本月 占质量成

金额 本的比率 (%)

1 25.00%

0

0.00%

0

0.00%

0

0.00%

0

0.00%

小计

填表日期: 本月

GJB9001C质量经济性分析报告

GJB9001C质量经济性分析报告

2018年1月-2019.3月质量经济性分析报告

(共7页)

拟制:

日期:2019.4.15

XXX有限公司

质量经济性分析报告

为了加强公司质量经济性管理,财务部通过对公司产品的质量、成本、利润之间关系的分析,研究公司不同质量经济指标及其变化情况,结合本部门形成的生产经营财务数据,按照预防成本、鉴定成本及内、外部故障损失等四个方面进行了质量成本的统计分析,同时结合生产经营财务数据分析了质量成本的变动状况,对质量管理体系的财务支出有效性进行了评价,并针对一些问题提出了相应的改进方向,以便综合实施质量改进,不断提高我公司质量管理体系的有效性和经济性。

为了真实的反映公司质量管理体系的财务状况,为公司质量管理及经营决策提供依据,以满足公司在不同经营条件下经济的质量,以求企业和社会最佳经济效益的方法,财务部根据本公司有关职能部门提供的有关质量成本数据,从财务会计账簿中收集了有关财务信息,按照财务角度识别质量管理体系上的薄弱环节及其无效的管理活动,从提高完善质量体系的方向,提高质量管理体系的经济性,现将公司本报告期(2018年1月至2018年12月)的有关情况汇报如下:

一、质量成本构成关系分析

1.1报告期内公司质量总成本完成情况:

质量总成本=预防成本+鉴定成本+内部损失+外部损失。

以上质量总成本为公司所有产品生产的总成本,不分产品,反映的是公司总体质量成本状况,数据来源根据财务部的费用明细细分,2018年1月至2018年12月质量总成本为1007643.54元(详见下表)。

质量成本分析报告

c检测设备折旧及检修费

d检验设备鉴定/校准费

e审核费用

f试验费

g满意调查费

h鉴定费用

合 计

预

防

费

用

a改进费用

b进费用

c访费用

d育审核费

e管理活动及改进费用

f奖励费

合 计

质量成本总额:

质量成本分析

预防成本率=(预防成本/质量成本) ×100%

鉴定成本率=(鉴定成本/质量成本) ×100%

故障成本率=[故障成本(内部+外部)/质量成本]×100%

XXXX有限公司

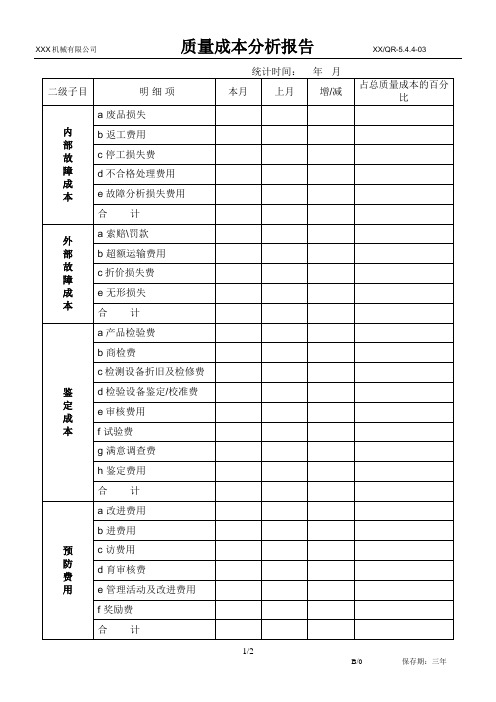

质量成本分析报告

JX/PL-FR037-A/0

统计时间:年月

二级子目

明 细 项

本月

上月

增/减

占总质量成本的百分比

内

部

故

障

成

本

a 废品损失

b 返工费用

c停工损失费

d不合格处理Leabharlann 用e故障分析损失费用合 计

外

部

故

障

成

本

a 索赔\罚款

b超额运输费用

c折价损失费

e无形损失

合 计

鉴

定

成

本

a产品检验费

销售收入外部损失率=(外部损失/销售收入)×100%

销售收入质量成本率=(总质量成倍/销售收入)×100%

总 体 评 价

结论:

报告人/日期: 审批人/日期:

质量成本分析报告

总体评价

结论:

报告人/日期:审批人/日期:

统计时间:年月

二级子目

明细项

本月

上月

增/减

占总质量成本的百分比

内

部

故

障

成

本

a废品损失

b返工费用

c停工损失费

d不合格处理费用

e故障分析损失费用

合计

外

部

故

障

成

本

a索赔\罚款

b超额运输费用

c折价损失费

e无形损失

合计

鉴

定

成

本

a产品检验费

b商检费

c检测设备折旧及检修费

d检验设备鉴定/校准费

e审核费用

f试验费

g满意调查费

h鉴定费用

合计

预

防

费

用

a改进费用

b进费用

c访费用

d育审核费

e管理活动及改进费用

f奖励费

合计

质量成本总额:

质量成本分析

预防成本率=(预防成本/质量成本) ×100%

鉴定成本率=(鉴定成本/质量成本) ×100%

故障成本率=[故障成本(内部+外部)/质量成本] ×100%

销售收入外损失率=(外部损失/销售收入)×100%

年度质量成本分析报告

年度质量成本分析报告摘要:本报告旨在对企业进行年度质量成本分析,以评估质量问题对企业运营的影响,帮助企业制定改进措施,降低质量成本,并提高企业的综合竞争力。

本报告基于企业的质量成本数据和相关信息,以定量和定性的方法进行分析,包括内部质量成本、外部质量成本和质量收益等方面的研究。

一、引言质量成本是指企业在产品或服务的开发、生产、销售和售后过程中,为防止、检测和纠正质量问题所发生的支出。

质量成本分析是一个重要的管理工具,可以帮助企业识别质量问题的根源和成本,优化质量管理体系,提高产品质量和客户满意度。

二、方法1. 数据收集通过企业内部质量管理系统和财务系统,收集了相关的质量成本数据和质量问题的记录。

同时,采集了关于产品质量、客户投诉、退货率和售后服务等方面的数据,为后续分析提供依据。

2. 质量成本分类根据国际质量管理标准和质量成本研究的经验,将质量成本分为内部质量成本、外部质量成本和质量收益三大类别。

内部质量成本包括预防成本和评估成本,外部质量成本包括失控成本和故障成本,质量收益则是由于质量管理的改进而带来的收益。

3. 数据分析对收集到的数据进行整理和统计分析,计算各类质量成本在总质量成本中的比例,并与历史数据进行对比,发现潜在的趋势和问题。

三、结果1. 质量成本占比根据分析,今年公司的总质量成本为X万元,其中内部质量成本占比为XX%,外部质量成本占比为XX%,质量收益占比为XX%。

与去年相比,公司的总质量成本略有上升,主要原因是故障成本的增加。

2. 质量问题分析通过对质量问题的分类和分析,发现主要的质量问题是产品设计缺陷导致的生产失控和客户投诉。

资深质量专家经过调查和测试,提出了改善产品设计和提高生产工艺控制的建议,并预计这些改进措施能降低XX%的质量成本。

3. 质量收益评估通过定量和定性的分析,估算了质量管理改进带来的质量收益。

通过减少产品缺陷率和客户投诉率,提高产品质量和客户满意度,预计今年的质量收益为X万元。

质量成本分析报告

3.检测设备折旧费

4.检测人员工资及福利基金

5.评定费用

不良质量成本项目统计分析图:

总结

2、原因分析:

因

果

图

分

析

结

论

纠

正

措

施

编制

审核

批准

一、成本统计

单位:元

项目

本月发生数

本年累计

金额

占%

金额

占%

内部成本

1.报废损失

2.返工损失

3.停工损失

4.事故分析处理费

5.降级损失

外部成本

1.索赔费用

2.申诉费用

3.三包损失费

4.产品降价损失

预防成本

1.质量计划工作费

2.质量培训费

3.质量奖励费

4.质量评审费

5.质量改进措施费

签定成本

1.检测试验费

质量成本综合分析报告

销售收入总额 外部损失总额×10000

销售收入总额 质量成本总额×10000

销售收入总额

单位:RMB元 年预算 本期实际 比预算±

#REF!

40.33%

#REF!

பைடு நூலகம்

#REF!

44.59%

#REF!

#REF!

6.75%

#REF!

#REF!

8.32%

#REF!

#REF!

0.22%

#REF!

0.20%

0.12%

-0.08%

2.00%

1.40%

-0.60%

统计:

指标名称 预防成本占总质量成本比例 鉴定成本占总质量成本比例 内部故障成本占总质量成本比例 外部故障成本占总质量成本比例

万元销售额故障损失 万元销售额外部损失额 万元销售质量成本总率

****年质量成本综合分析报告

(7-9月) 计算公式 预防成本

总质量成本 鉴定成本 总质量成本 内部故障成本

总质量成本 外部故障成本

GJB9001C质量经济性分析报告

2018年1月-2019.3月质量经济性分析报告

(共7页)

拟制:

日期:2019.4.15

XXX有限公司

质量经济性分析报告

为了加强公司质量经济性管理,财务部通过对公司产品的质量、成本、利润之间关系的分析,研究公司不同质量经济指标及其变化情况,结合本部门形成的生产经营财务数据,按照预防成本、鉴定成本及内、外部故障损失等四个方面进行了质量成本的统计分析,同时结合生产经营财务数据分析了质量成本的变动状况,对质量管理体系的财务支出有效性进行了评价,并针对一些问题提出了相应的改进方向,以便综合实施质量改进,不断提高我公司质量管理体系的有效性和经济性。

为了真实的反映公司质量管理体系的财务状况,为公司质量管理及经营决策提供依据,以满足公司在不同经营条件下经济的质量,以求企业和社会最佳经济效益的方法,财务部根据本公司有关职能部门提供的有关质量成本数据,从财务会计账簿中收集了有关财务信息,按照财务角度识别质量管理体系上的薄弱环节及其无效的管理活动,从提高完善质量体系的方向,提高质量管理体系的经济性,现将公司本报告期(2018年1月至2018年12月)的有关情况汇报如下:

一、质量成本构成关系分析

1.1报告期内公司质量总成本完成情况:

质量总成本=预防成本+鉴定成本+内部损失+外部损失。

以上质量总成本为公司所有产品生产的总成本,不分产品,反映的是公司总体质量成本状况,数据来源根据财务部的费用明细细分,2018年1月至2018年12月质量总成本为1007643.54元(详见下表)。

《质量成本分析报告》课件

介绍质量成本分析的常用方法和流程,以便有效地应用在实际工作中。

质量成本的基本概念和分类

质量成本的定义

明确质量成本的含义及其在企业经 营管理中的作用。

质量成本的分类

介绍质量成本的不同类别,如预防 成本、评估成本、故障成本等。

质量成本的应用

说明质量成本的实际应用场景,如 帮助企业决策和改进质量。

《质量成本分析报告》 PPT课件

这份PPT课件旨在讲解质量成本分析报告的基本概念和方法,向大家分享质量 成本管理的策略和实践,以及质量成本分析的意义和未来发展方向。

概述

目的和意义

探讨质量成本分析报告的目标及其在业务决策和品质改进中的作用。

研究内容和范围

阐述质量成本分析的研究对象和所涉及的领域,如制造业、服务业等。

1

质量成本管理的目标和原则

阐述质量成本管理所追求的目标和遵循的原则,如降低成本、提高品质。

2

质量成本管理的策略和方法

介绍质量成本管理的具体策略和方法,如全员参与和持续改进。

3

质量成本管理的实践和经验

分享质量成本管理的实际案例和行业经验,以便其他企业借鉴和学习。

总结与展望

质量成本分析的意义 和作用

归纳和强调质量成本分析在提高 质量和降低成本方面的重要作用。

质量成本的分析方法和工具

1 质量成本的计算方法

介绍计算质量成本的常用方法和公式,以便在实践中准确评估和分析。

2 质量成本分析工具的使用

推荐常用的质量成本分析工具,如成本-效益分析和帕累托图等。

3 质量成本分析的案例分析

通过实际案例,展示质量成本分析对业务决策的影响和价值。

质量成本管理的策略和实践

质量成本管理的挑战 和机遇

质量成本分析报告范本

质量成本分析报告范本1. 怎样写质量成本分析报告在全面质量管理的八条准绳中,其中有一条是基于现实的决策方法。

我们大家都晓得有效决策是建立在数据和信息分析的基础上,一个领导要取得胜利,一个企业要兴盛发达,在活动之前必需有一个细心的策划和正确的决策。

决策的依据是什么,就是要采纳精确的数据和信息。

我们的质量分析报告。

就要起这个作用。

通过我们的分析报告,对所收集到的各种信息和数据,通过统计技术进行科学分析。

然后供应给我们的领导。

假如我们每一个检验员,一个在现场最了解状况的人,不能给领导供应一个最真实的信息。

我们的工作就没有做好。

假如说一个领导不需要我们的质量信息,那么这个领导也不是一个好领导。

这个领导对质量有关的各个过程就不能作出正确的决策。

也就会影响这个企业或过程的有效性和效率。

2.质量分析报告中要写那些内容:(1)产品拆卸一次合格率统计表;(2)本部门产质量量存在的问题:用直方图找出次要的质量问题。

(3)分析产品存在质量问题的缘由:用因果图分析质量问题的缘由:从人、机、料、法、环、测六大因素去分析。

比如:人:生产过程中消失的拆卸质量问题,是由于操作员不熟识拆卸工艺,是由于拆卸工不按工艺规程去做,或工人只顾产量不顾质量,或是员工精神不好等等。

机:使用的胎夹具陈旧不好用,精度超差。

料:进厂的零部件质量不好。

法:制定的工艺文件不切合实际,难操作。

或工人的操作方法不对。

环:环境不好,如光线很暗,空气不好,气温太热或太冷。

影响员工的工作心情或体力。

测:如测量设备不精确,没有测试设备。

通过分析,让领导了解哪些问题是车间领导和公司领导去介决的,哪些是需要我们去做的,哪些是操作员工要做的。

(4)要总结质量提高的状况,便于领导把先进的阅历推广到其它部门。

要向领导反映员工做得好的或做得很差的状况。

比如通过QC小组活动,改进工艺方法提高劳动生产率、提高拆卸一次合格率、提高产质量量,改进材料降低成本。

通过质量分析会,找出缘由改进了产质量量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.8 Customer audit 客户审核

170

2.Apprai sal 2.2 Calibration and costs repair of measuring 鉴定成本 and testing equipment量测设备

2.1 Salaries of QC 专职QC人员的工资

3.1Raw materials scrap 原材料报废 3. Internal failure 3.2 products scrap costs 内 成品报废 部故障成 本 3.2 Labour costs 人力成本

Downtime caused by quality Total costs Repairing products rejected by customer客户退回产品的 Scrap products rejected by customet顾客退回成品的报废 Total costs Customer counterclaim顾客 索赔

0

0 63033

Monthly CoQ Total costs/月度质量总成本

55083 7800

2.CoQ structure质量成本的构成

Subject CoGQ Scope Prevention costs预 防成本 Appraisal costs鉴 定成本 Internal Failure costs内部故障成本 External Failure costs外部故障成本 Costs 32083.00 20000.00 10950.00 0.00 63033.00 Rate% 50.90 31.73

Internal Raw materials scrap原材料报废 failure Products scrap成品 costs 内部故障 报废 Labour costs人力 成本 成本 Customer 外部故障 rejection顾客退回 成本 Customer 产品

counterclaim顾客索赔

4750

3. Internal failure costs 内 部故障成 本 Created date : 2011/4/29 3.2 编制日期 Labour costs 人力成本 by 编制人: XXXX

Monthly CoQ Analysis Report 4 月质量成本分析报告

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 150 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Created date 编制日期: 2011/4/29

by 编制人: XXXX

Monthly CoQ Analysis Report 4 月质量成本分析报告

Docu清单

Subject Scope 1.1 Salaries of quality management personels质量管理 人员的工资 1.2 Internal audit 内部审核 Item 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Total 2 Number of supervisor主管数 0 Number of engineers工程师 数 0 DCC(=quality personnel)文控 11000 Total costs 5 1 Number of supervisor主管数 0 0 Number of engineers工程师 8 48 Number of hours小时数 1000 1200 Total costs 0 0 Number of supervisor主管数 0 0 Number of engineers工程师 Number of production 0 0 personnel生产人员数 Number of quality personnel 0 0 品质人员数 0 0 Number of hour小时数 0 0 Total costs 0 0 Number of supervisor主管数 0 0 Number of engineers工程师 Number of production 0 0 personnel生产人员 Number of quality personnel 0 0 品质人员数 0 0 Number of hour小时数 meal/transportation/hotel餐饮 0 0 /交通/住宿 0 0 Training costs培训费 0 0 Total costs 3 0 Number of supervisor主管数 0 0 Number of engineers工程师 4 0 Number of hour小时数 meal/transportation/hotel餐饮 60 0 /交通/住宿 360 0 Total costs 16000 0 SGS audit of systems SGS审核费用 6 0 Number of supervisor主管数 2 0 Number of engineers工程师 meal/transportation/hotel餐饮 1753 0 /交通/住宿 3 0 Number of hour小时数 18353 0 Total costs Costs of product verification 0 0 产品认证费 0 0 Total costs 0 0 Number of supervisor主管数 1 0 Number of engineers工程师 2 0 Number of hour小时数 meal/transportation/hotel 120 0 餐饮/交通/住宿 170 0 Total costs 8 Number of QC QC人数 20000 Total costs 0 0 External calibration cost外校 0 0 External repair cost 外部维修 Newly purchasing equipment 0 0 新购仪器费 0 0 Total costs 4000 600 In store库存原材料报废 0 0 Before production 生产前原材 0 0 料 rework生产返工返修过程 In In scrap products 0 0 在制品成品报废 4000 600 Total costs 200 6000 In store库存成品 In-process products 生产过程 0 0 中成品半成品报废 200 6000 Total costs In rework process返工返修过 0 0 程 In scrap products in 0 0 production在制成品半成品报

11000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 20000 0 0 0 0 150 0 0 0 150 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 6200 0 0 18353 0

2000.00

1000.00 0.00 1 2 3 4 5

0.00

0.00

0.00

Total costs