新版发票旧版发票对比

发票真假识别法

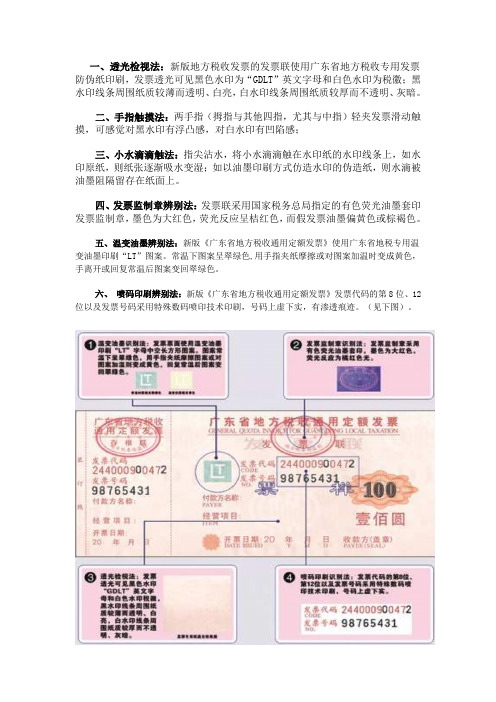

一、透光检视法:新版地方税收发票的发票联使用广东省地方税收专用发票防伪纸印刷,发票透光可见黑色水印为“GDLT”英文字母和白色水印为税徽;黑水印线条周围纸质较薄而透明、白亮,白水印线条周围纸质较厚而不透明、灰暗。

二、手指触摸法:两手指(拇指与其他四指,尤其与中指)轻夹发票滑动触摸,可感觉对黑水印有浮凸感,对白水印有凹陷感;三、小水滴滴触法:指尖沾水,将小水滴滴触在水印纸的水印线条上,如水印原纸,则纸张逐渐吸水变湿;如以油墨印刷方式仿造水印的伪造纸,则水滴被油墨阻隔留存在纸面上。

四、发票监制章辨别法:发票联采用国家税务总局指定的有色荧光油墨套印发票监制章,墨色为大红色,荧光反应呈桔红色,而假发票油墨偏黄色或棕褐色。

五、温变油墨辨别法:新版《广东省地方税收通用定额发票》使用广东省地税专用温变油墨印刷“LT”图案。

常温下图案呈翠绿色,用手指夹纸摩擦或对图案加温时变成黄色,手离开或回复常温后图案变回翠绿色。

六、喷码印刷辨别法:新版《广东省地方税收通用定额发票》发票代码的第8位、12位以及发票号码采用特殊数码喷印技术印刷,号码上虚下实,有渗透痕迹。

(见下图)。

七、二维码扫描法:现在智能手机可以下载一个二维码扫描软件,通过这个软件的扫描与票面信息比对之后可以大概过滤一些假发票,应该注意的是,扫描之后信息不对应的就一定是假发票,但信息相同的话也不一定是真发票,因为二维码现在在网上通过软件伪造也是非常容易。

八、‘票’和‘码’字法:电子发票的右上角分别有“发票代码”与“发票号码”两行字,其中前一个“票”字与后一个“票”字中的“西”字不同,前一“西”中的第一撇与横不相连,后一个“西”相连,如相同则为假;另代码的“码”字与号码的“码”字有所区别,从偏旁部首“石”可以很明显的看出。

如果二字‘石’相同则为假发票。

代码的‘码’字中‘石’的‘口’字竖出头,而号码的‘码’字中‘石’的‘口’字竖不出头。

(非官方识别法)九.手机号登记法:地税发票现改为新版在线开票,各位在招待完付款开票时,一并报上你本人的手机号,要求餐馆人员在开票时录入你本人的手机号。

发票换版后各行业发票具体适用情况

发票换版后各行业发票具体适用情况(一)交通运输业1、公路、内河货物运输:原“公路、内河货物运输统一发票(自开、代开)两种发票保留,使用“公路内河货运发票税控系统”开具发票,发票的领购业务、开票数据报送方式不作调整。

除公路、内河货物运输外,管道运输、地方铁路货物运输等行业纳税人,统一使用通用机打平推发票,发票基本联次为四联,其中第二联为抵扣联。

2、取消“公路、内河运输客票(剪式)”。

原使用此种发票的单位可根据新版发票的有关规定,选择使用新版通用机打发票或定额发票。

3、航空货运、客运:原“航空运输电子客票行程单”票种保留,原使用“国际航空旅客运输专用发票”的业务并入“航空运输电子客票行程单”实施管理。

4、国际海运业:使用新版通用机打平推发票241 mm×177.8 mm。

5、城市出租车:原“合肥市出租车专用发票(税控)”及“合肥市出租车定额发票(1元、2元、5元、6元、10元)”保留。

6、旅客运输:原纳入合肥市汽车客运统一开票系统使用的“合肥市公路运输客票(电脑)”票样保留,仍使用合肥市汽车客运统一开票系统软件。

原未纳入合肥市汽车客运统一开票系统的采取自印冠名发票的,仍使用原自印冠名发票,票样参照“合肥市公路运输客票(电脑)”。

合肥市汽车客运统一开票系统以及其他客运公司使用自行开发的机打发票开票软件,应当按照地税机关就自行开发软件开具机打发票的业务需求完善开票系统,并报经主管地税机关审核后使用。

7、除以上特殊用票外的其他从事交通运输业纳税人,应按规定使用新版通用机打发票、通用手工发票或通用定额发票。

(二)建筑安装业原“建筑安装业统一发票(千元、万元、百万元)”票种取消,改用“建筑业统一发票(自开)、“建筑业统一发票(代开)”。

建筑安装业纳税人自开发票应使用方正科技集团开发的“建筑业、销售不动产专用税控开票软件”,领购“建筑业统一发票(自开)”并按照主管地税机关设定的税控措施进行发票的开具和报验开票信息。

新版普通发票

附件二简并后的发票种类一、发票类别简并后的发票共分6类:1.通用(专用)平推机打发票(15种:新版9种,总局保留6种);2.通用卷式机打发票(新版4种);3.通用定额发票(新版4种);4.通用手工发票(新版1种);5.冠名发票(新版2种);6.暂时保留的票种(我省保留3种)。

二、发票种别1.通用(专用)平推机打发票(15种)通用平推机打发票(9种):(1)《河北省地方税务局通用机打发票01(平推单联)》规格为210mm×139.7mm,为电脑平推单联式发票。

单联为发票联,采用水印纸印制,印色为棕色。

适用行业:使用“税务机关认可系统”开具发票的纳税人。

(2)《河北省地方税务局通用机打发票01(平推二联)》规格为210mm×139.7mm,为电脑平推二联式发票。

第一联为发票联,采用无碳水印纸印制,印色为棕色;第二联为存根联,采用无碳纸印制,印色为黑色。

适用行业:除特殊规定行业以外的所有行业使用。

(3)《河北省地方税务局通用机打发票01(平推三联)》规格为- 1 -210mm×139.7mm,为电脑平推三联式发票。

第一联为发票联,采用无碳水印纸印制,印色为棕色;第二联为存根联,采用无碳纸印制,印色为黑色;第三联为记账联,采用无碳纸印制,印色为红色。

适用行业:税务机关代开发票时使用。

(4)《河北省地方税务局通用机打发票02(平推单联)》规格为241mm×177.8mm,为电脑平推单联式发票。

单联为发票联,采用水印纸印制,印色为棕色。

适用行业:使用“税务机关认可系统”开具发票的保险业使用。

(5)《河北省地方税务局通用机打发票02(平推二联)》规格为241mm×177.8mm,为电脑平推二联式发票。

第一联为发票联,采用无碳水印纸印制,印色为棕色;第二联为存根联,采用无碳纸印制,印色为黑色。

适用行业:保险业、保险中介服务、国际货物运输代理业、国际海运船舶代理业、国际海运业、报关代理业使用。

正规合法发票样票

附件1:新版地税发票的基本情况介绍:总体思路是取消手工填开发票,推广使用网络机打发票,缩小冠名发票印制范围,限制定额发票使用范围。

一、保留现有的“公路内河货物运输统一发票”、“销售不动产统一发票”、“建筑业统一发票”,新设置“重庆市地方税务局通用机打发票”和“重庆市地方税务局通用定额发票”(定额发票的面值为1元、2元、5元、10元、20元、50元(50元面值2012年起取消))。

除上述发票种类外,地税系统管理的现有其它种类发票一律取消。

二、调整发票防伪措施。

除“公路内河货物运输统一发票”、“销售不动产统一发票”、“建筑业统一发票”继续采用干式复写纸外,我市地税系统管理的其它种类发票一律采用专用防伪纸张。

专用防伪纸张由“重庆地税+税徽”区域防伪标识组成,同时加印温控紫色荧光线。

原发票监制章和发票号码使用的统一红色荧光防伪油墨改用普通金红色油墨。

附件2:重庆市地方税务局发票换版通告一.根据《重庆市地方税务局重庆市财政局关于印发<重庆市地方税收发票综合改革实施方案>的通知》(渝地税发〔2010〕221号)的规定,自2010年6月1起启用新版发票,旧版发票于2011年10月1日起停止使用。

新版统一发票的发票名称为“重庆市地方税务局通用机打发票”、“重庆市地方税务局通用定额发票”,发票票样可通过重庆市地方税务局官方网站“发票票样查询”栏目查阅。

消费者可通过重庆市地方税务局官方网站“发票查询”栏目、发送手机短信至1236623、12366-2服务热线查询发票真伪。

二.单位和个人在2011年10月1日后继续开具、受让过期作废发票的,按照《中华人民共和国发票管理办法》第三十九条的规定,由税务机关处1万元以上5万元以下的罚款;情节严重的,处5万元以上50万元以下的罚款;有违法所得的予以没收。

特此公告。

重庆市地方税务局二0一一年九月二十八日附件3:重庆市国家税务局关于启用新版普通发票的公告为加强和规范普通发票管理,适应税收信息化发展的要求,进一步优化纳税服务,根据国家税务总局《关于印发的通知》(国税发[2009]142号)、《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函[2009]648号)文件要求,重庆市国家税务局将于2010年12月20日起启用新版普通发票(不含增值税普通发票),现将有关事项公告如下:一、全国普通发票简并票种统一式样的必要性近年来,全国各地税务机关按照国家税务总局强化普通发票管理的要求,做了大量的工作,取得了显著的成绩,但是目前各地普通发票仍然存在种类繁多、式样各异、规格不一、防伪措施各不相同的问题,既不利于税务机关规范管理、也不利于纳税人方便使用和辨别真伪,不仅增加了纳税人的经营成本,而且降低了税务机关的管理效率,已经成为制约税务系统普通发票管理信息化的主要瓶颈。

从发票代码你了解以下信息

从发票代码你了解以下信息:增值税发票代码共10位:第1--4位代表各地区代码第5--6两位代表制版年度第7位代表批次(分别用1,2,3,4..表示)第8位代表版本的语言文字(分别用1,2,3,4代表中文,中英文,藏汉文,维汉文)第9位代表几联发票(分别用4,7表示四联,七联)第10位代表发票的金额版本号(分别用1,2,3,4表示万元版,十万元版,百万元版,千万元版,用"0"表示电脑发票)普通发票代码:普通发票为12位阿拉伯数字。

从左至右排列:第1位为国家税务局、地方税务局代码,1为国家税务局、2为地方税务局,0为总局。

第2、3、4、5位为地区代码(地、市级),以全国行政区域统一代码为准,总局为0000。

第6、7位为年份代码(例如2004年以04表示)。

第8位为统一的行业代码,其中,国税行业划分:1工业、2商业、3加工修理修配业、4收购业、5水电业、6其他;地税行业划分:1交通运输业、2建筑业、3金融保险业、4邮电通信业、5文化体育业、6娱乐业、7服务业、8转让无形资产、9销售不动产、0表示其他。

第9,10位为细化的行业发票代码,每个行业的统一发票按名称顺序编排.为合理使用代码资源,我省国税发票代码的第9,10位代码实行分段使用,其中01-29代表行业统一发票的代码,30以上的数字代表单位衔头发票代码的编码规则。

第11位为发票的联次代码(其中定额发票为票面金额的代码,从小到大顺序分9类).阿拉伯数字1-9表示1联至9联式发票,0表示超过10联以上发票.第12的金额为发票额代码,其中1代表百元版,2代表千元版,3代表万元版,4代表十万元版,5代表百万元版,6代表无限额版,7代表定额发票,8代表卷筒式发票,9代表打孔式机打发票,0代表平推式机打发票.发票号码是发票的序号。

两者加在一起,能够确保这张发票在全国的唯一性。

一、发票鉴别方法:(一)发票有关知识1、定额发票的联次、规格:定额发票的联次共分为三联,其左半部分为存根联,中间部分为记账联,右半部分为发票联。

15种最新版本发票样式

特别建议:各单位收集下列15种最新版本发票样式!自己

整理过程就是学习的过程!

1.增值税专用发票(三联版、六联版)

2.增值税普通发票(折叠票)(二联版、五联版)(发票代码调整为12位)

3.增值税电子普通发票(票面有税额的收费公路通行费增值税电子普通发票属于增值税抵扣凭证)

4.增值税普通发票(卷票)

5.机动车销售统一发票

6.通用机打发票(千元版、万元版)

7.二手车销售统一发票(自2018年4月1日起,二手车销售统一发票纳入增值税发票管理新系统)

8.通用定额发票

9.通用手工发票(各省市已逐步取消了,比如北京等地区)

10.出租车发票

11.景点等门票(加盖全国统一的发票监制章和发票专用章的门票才属于发票)

12.火车票

13.火车票退票费报销凭证(铁路部门自制的)

14.航空运输电子客票行程单(民航总局官网查询真伪,机票退票费正常发票开具)

15.来自税务机关或者扣缴义务人取得的解缴税款的完税凭证(不属于发票分类,但实务中可当做发票凭证,其是指:从境外单位或者个人购进服务、无形资产或者不动产需要代扣代缴增值税情形取得的完税凭证)。

货物运输专用发票换版流程

货物运输专用发票换版流程一、了解换版原因。

为啥要换版呢?这就像是衣服穿旧了要换新的一样。

随着时间推移,旧版发票可能存在一些问题,比如防伪功能不够强大啦,不能很好地适应新的运输业务需求之类的。

税务部门为了让发票管理更规范、防止假发票捣乱,就会推出新的版本。

这对我们来说,其实是件好事呢,虽然一开始可能会觉得有点麻烦。

二、前期准备工作。

1. 关注官方通知。

要时刻盯着税务部门的官方消息哦。

可以关注当地税务局的网站,或者他们的官方公众号。

这些地方会发布关于货物运输专用发票换版的详细信息,包括换版的时间节点、新发票的样式特点等等。

就像等着偶像发新歌一样,要时刻关注动态,可不能错过重要信息呀。

2. 整理旧版发票相关信息。

咱们得把正在使用的旧版发票相关的东西都整理好。

比如说,还有多少没开的发票存根,已经开出去的发票记录,这些都要整得清清楚楚的。

这就好比整理自己的小账本,每一笔都不能乱。

这样在换版的时候,才能顺利过渡,不会出现混乱的情况。

三、换版中的具体操作。

1. 参加培训。

税务部门可能会组织关于新发票使用的培训。

这可一定要参加呀,就像去参加一个超级有趣的知识小课堂。

在培训里,能学到新发票怎么开具、有哪些新的填写要求、防伪标识怎么识别等等。

这就像给我们一把新钥匙,能打开新发票使用的大门。

2. 更换开票设备或软件(如果需要)有时候,新发票的使用可能需要更新开票设备或者软件。

这就有点像手机系统升级一样。

如果是这种情况,要按照税务部门或者相关技术人员的指导来操作。

不要害怕,有问题就及时问,就像小朋友问老师问题一样,没什么不好意思的。

3. 申领新发票。

当我们做好前面的准备,就可以去申领新发票啦。

这个过程要按照规定的流程走,提交相关的申请材料。

材料可不能马虎哦,就像考试交卷一样,要仔仔细细的。

税务部门审核通过后,就能拿到新的货物运输专用发票啦。

四、换版后的注意事项。

1. 新旧发票衔接。

刚换版的时候,可能会有一些新旧发票同时存在的情况。

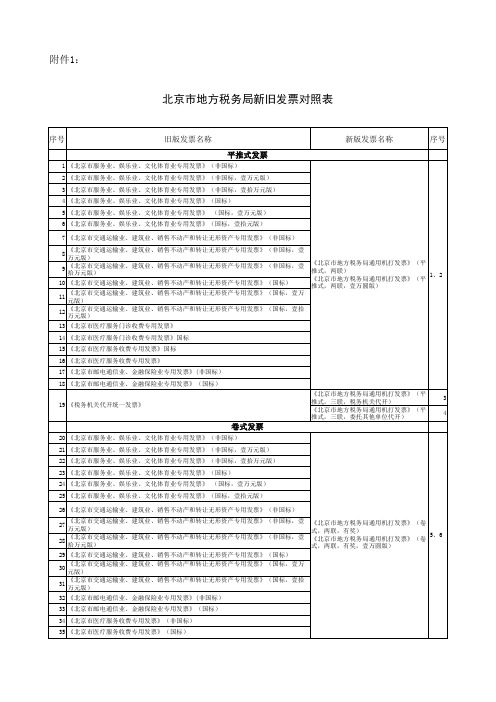

北京市地税局新旧发票对照表

36 37 38 39 40 41 42 43 44 45 46

新ห้องสมุดไป่ตู้发票名称

序号

13 《北京市医疗服务门诊收费专用发票》 14 《北京市医疗服务门诊收费专用发票》国标 15 《北京市医疗服务收费专用发票》国标 16 《北京市医疗服务收费专用发票》 17 《北京市邮电通信业、金融保险业专用发票》(非国标) 18 《北京市邮电通信业、金融保险业专用发票》(国标) 19 《税务机关代开统一发票》 《北京市地方税务局通用机打发票》(平推 式,三联,税务机关代开) 《北京市地方税务局通用机打发票》(平推 式,三联,委托其他单位代开) 3 4

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

根据我市实际情况予以保留的发票

82 《北京市出租汽车专用发票》 83 《北京市出租汽车专用发票》(刷卡式) 84 《北京市出租汽车燃油附加费专用发票》 85 《北京市停车收费定额专用发票》(贰角伍分) 86 《北京市停车收费定额专用发票》(伍角) 87 《北京市停车收费定额专用发票》(壹元) 88 《北京市停车收费定额专用发票》(贰元) 89 《北京市停车收费定额专用发票》(贰元伍角) 90 《北京市停车收费定额专用发票》(叁元) 91 《北京市停车收费定额专用发票》(伍元) 92 《北京市停车收费定额专用发票》(拾元)

5、6

32 《北京市邮电通信业、金融保险业专用发票》(非国标) 33 《北京市邮电通信业、金融保险业专用发票》(国标) 34 《北京市医疗服务收费专用发票》(非国标) 35 《北京市医疗服务收费专用发票》(国标)

定额发票

36 《北京市定额专用发票》壹角 37 《北京市定额专用发票》贰角 38 《北京市定额专用发票》伍角 39 《北京市定额专用发票》壹元 40 《北京市定额专用发票》贰元 41 《北京市定额专用发票》伍元 42 《北京市定额专用发票》拾元 43 《北京市定额专用发票》贰拾元 44 《北京市定额专用发票》伍拾元 45 《北京市定额专用发票》壹佰元 46 《北京市门诊挂号费专用发票》(五角) 47 《北京市门诊挂号费专用发票》(一元) 48 《北京市门诊挂号费专用发票》(三元) 49 《北京市门诊挂号费专用发票》(五元) 50 《北京市门诊挂号费专用发票》(壹拾元) 51 《北京市门诊诊疗费专用发票》(贰元五角) 52 《北京市门诊诊疗费专用发票》(叁元) 53 《北京市门诊诊疗费专用发票》(肆元) 54 《北京市门诊诊疗费专用发票》(五角) 55 《北京市门诊诊疗费专用发票》(一元) 56 《北京市门诊诊疗费专用发票》(二元) 《北京市地方税务局通用定额发票》(伍角 、壹元、贰元、伍元、拾元、贰拾元、伍拾 7—14 元、壹佰元)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新版发票旧版发票对比

引言:

发票作为一种经济交易的凭证,具有重要的法律效力。

为了管理和监控各种交易,各国纷纷采用了不同种类和形式的发票。

在中国,发票的格式和样式也有所调整和变化。

本文将对比新版发票和旧版发票,从布局、信息内容、安全特性等多个方面进行详细比较。

一、布局设计对比

新版发票和旧版发票在布局设计上存在一些差异。

首先,新版发票在整体布局上更加简洁明了,信息更加清晰。

与此相比,旧版发票在布局上相对较为繁杂,信息呈现效果没有那么直观。

新版发票采用了层次分明的布局方式,将发票抬头、购买方信息、销售方信息、商品明细、金额小写、金额大写、税率、税额等信息有序排列,便于阅读和记账。

而旧版发票的布局较为混乱,信息表达欠清晰,容易导致信息遗漏或错误。

二、信息内容对比

新版发票和旧版发票在信息内容上存在一些差异。

首先,新版发票包含的信息更加详细全面。

除了必要的纳税人识别号、购买方、销售方等基本信息外,还包括了货物或应税劳务、发票代码、发票号

码、开票日期、税率等详细信息。

旧版发票相对简略,缺乏一些必

要关键信息。

此外,新版发票还增加了发票种类标识,用于明确发票的种类,如

增值税专用发票、普通发票等。

而旧版发票没有这样的标识,不易

区分不同种类的发票。

三、安全特性对比

新版发票相比于旧版发票,在安全性方面进行了更多的改进。

首先,新版发票采用了防伪技术,如电子防伪码、条形码等,可以有效鉴

别真伪。

而旧版发票没有这样的防伪技术,容易被伪造或复制。

其次,新版发票还采用了多项技术手段,如防篡改措施、防水印等,增加了发票的安全性。

这些技术手段有效防止了发票被篡改、涂改

或伪造的可能性。

相反,旧版发票在安全性方面存在着一定的漏洞,容易遭受到恶意操作和欺诈行为。

总结:

通过对新版发票和旧版发票的对比,可以明显看出新版发票相较于

旧版发票,在布局设计、信息内容和安全特性方面都有了明显的改进。

新版发票的布局更加简洁明了,信息内容更加详细全面,安全

特性更强。

这些改进使得新版发票在实际应用中更加便捷、安全、

可靠。

然而,虽然新版发票在很多方面有了显著的改进,但也存在一些问题和挑战。

其中,部分纳税人对于新版发票的使用还需要进一步适应和熟悉,同时也需要不断推进发票管理和监控的技术手段,提高发票识别和防伪的能力。

因此,我们建议纳税人及相关管理部门需要进一步加强对新版发票的宣传和教育,提供相应的培训和指导,增强纳税人对新版发票的使用意识和能力。

同时,相关部门还应不断完善发票管理和监控的技术手段,提高发票的识别性和防伪性,确保发票在经济交易中的安全和可靠。