第三章 保险合同的基本原则(1)

合集下载

第三章保险的基本原则-补偿性原则(1)

II. 人身保险业务,包括人寿保险、健康保险、意有作出一旦被保险人受 到意外伤害在他处获得赔偿后,保险公司可以免 责的约定。在没有法律依据与保险合同依据的情 况下,保险公司是不能依据所谓的保险补偿原则 拒绝理赔的。

因此,本案中原告李某在从侵权人徐某处获得损 害赔偿后,还有权再依保险合同向保险公司申请 赔偿。后经法院调解,双方达成了调解协议,由 被告保险公司向原告支付保险金8000元。

第三章 保险的基本原则

补偿性原则

一、补偿性原则的含义

当保险事故发生并导致被保险人经济损失时, 保险人给予被保险人的经济赔偿数额,恰好弥 补保险事故发生所造成的损失。

大多数财产保险合同是补偿性合同: • 被保险人不应该取得超过实际损失的赔偿。 • 补偿是以保险责任范围内损失的发生为前提。

包含的两层含义:

本案的关键:医疗费用是否属于财产保险范畴。 如果属于财产保险,那么财产保险可以适用损失 补偿原则,被保险人不能获得额外赔偿;如果不 属于财产保险范畴,那么被保险人的赔偿就不受 赔偿金额的限制。

我国《保险法》第95条明确规定:

I. 财产保险业务,包括财产损失保险、责任保险、 信用保险等保险业务;

其次,该设备已经使用三年,不再是新设备。 故尽管企业全额投保,但保险公司的赔偿金 必须把已经使用了三年的折旧费用剔出。否 则企业仍然从保险中获利,这就违背了损失 补偿原则。

因此,实际赔偿金额应该是现行市价减去三 年的折旧费用后的金额,即

实际赔偿金额=8000—3000=5000元

(二)以保险金额为限

3. 人寿保险。因为人的生命是难以用金钱来衡量的, 因此保险金额通常是由保险人和被保险人协商确 定,而被保险人死亡时,如果持有多份保险合同 也可以得到多份赔偿。

因此,本案中原告李某在从侵权人徐某处获得损 害赔偿后,还有权再依保险合同向保险公司申请 赔偿。后经法院调解,双方达成了调解协议,由 被告保险公司向原告支付保险金8000元。

第三章 保险的基本原则

补偿性原则

一、补偿性原则的含义

当保险事故发生并导致被保险人经济损失时, 保险人给予被保险人的经济赔偿数额,恰好弥 补保险事故发生所造成的损失。

大多数财产保险合同是补偿性合同: • 被保险人不应该取得超过实际损失的赔偿。 • 补偿是以保险责任范围内损失的发生为前提。

包含的两层含义:

本案的关键:医疗费用是否属于财产保险范畴。 如果属于财产保险,那么财产保险可以适用损失 补偿原则,被保险人不能获得额外赔偿;如果不 属于财产保险范畴,那么被保险人的赔偿就不受 赔偿金额的限制。

我国《保险法》第95条明确规定:

I. 财产保险业务,包括财产损失保险、责任保险、 信用保险等保险业务;

其次,该设备已经使用三年,不再是新设备。 故尽管企业全额投保,但保险公司的赔偿金 必须把已经使用了三年的折旧费用剔出。否 则企业仍然从保险中获利,这就违背了损失 补偿原则。

因此,实际赔偿金额应该是现行市价减去三 年的折旧费用后的金额,即

实际赔偿金额=8000—3000=5000元

(二)以保险金额为限

3. 人寿保险。因为人的生命是难以用金钱来衡量的, 因此保险金额通常是由保险人和被保险人协商确 定,而被保险人死亡时,如果持有多份保险合同 也可以得到多份赔偿。

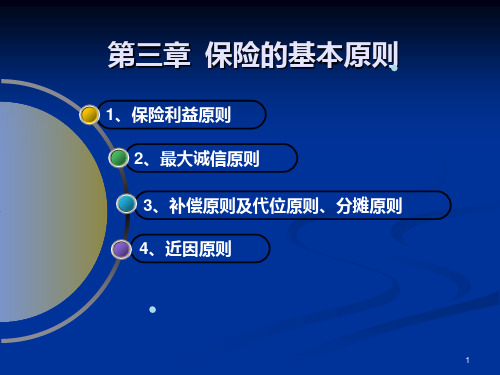

第三章保险的基本原则

(三)财产保险和人身保险利益的区别 1、对保险利益时效的要求不同

财产保险不仅要求投保人在投保时对保险标的具有保 险利益,而且要求保险利益在保险有效期内始终存在,特 别在发生保险事故时,被保险人对保险标的必须具有保险 利益。但根据国际惯例,在海上保险中对保险利益的要求 有所例外,即不要求投保人在订立保险合同时具有保险利 益,只要求被保险人在保险标的遭受损失时,必须具有保 险利益,否则就不能取得保险赔偿。

17

第一节 最大诚信原则

四、弃权与禁止反言

(一)弃权

弃权是指保险人放弃因投保人或被保险人违反告知义 务或保证条款而产生的解约权或抗辩权,保Hale Waihona Puke 人一旦弃权, 则不得重新主张该项权利。

保险人弃权一般因为保险人单方面的言辞或行为而发 生效力。构成保险人的弃权必须具备两个条件:

首先,保险人必须知道投保人或被保险人有违反告知 义务或保证条款的情形,因而享有合同解除权或抗辩权。

而人身保险则着重强调投保人在订立保险合同时对被 保险人必须具有保险利益,保险合同生效后,就不再追究 投保人对被保险人的保险利益问题,法律允许人身保险合 同的保险利益发生变化,合同的效力仍然保持。

14

第一节 最大诚信原则

三、违反最大诚信原则的法律后果

(一)违反告知义务的法律后果

1.在保险实务中,投保人或被保险人违反告知义务的情形 主要有: (1)由于疏忽而未告知,或者对重要事实误认为不重要而 未告知。 (2)误告,指由于对重要事实认识的局限,包括不知道、 了解不全面或不准确而导致误告,但并非故意欺骗。 (3)隐瞒,即明知某些事实会影响保险人承保的决定或承 保的条件而故意不告知。 (4)欺诈,即怀有不良的企图,捏造事实,故意作不实告 知。

其次,保险人必须有弃权的意思表示,包括明示表示 和默示表示。

财产保险不仅要求投保人在投保时对保险标的具有保 险利益,而且要求保险利益在保险有效期内始终存在,特 别在发生保险事故时,被保险人对保险标的必须具有保险 利益。但根据国际惯例,在海上保险中对保险利益的要求 有所例外,即不要求投保人在订立保险合同时具有保险利 益,只要求被保险人在保险标的遭受损失时,必须具有保 险利益,否则就不能取得保险赔偿。

17

第一节 最大诚信原则

四、弃权与禁止反言

(一)弃权

弃权是指保险人放弃因投保人或被保险人违反告知义 务或保证条款而产生的解约权或抗辩权,保Hale Waihona Puke 人一旦弃权, 则不得重新主张该项权利。

保险人弃权一般因为保险人单方面的言辞或行为而发 生效力。构成保险人的弃权必须具备两个条件:

首先,保险人必须知道投保人或被保险人有违反告知 义务或保证条款的情形,因而享有合同解除权或抗辩权。

而人身保险则着重强调投保人在订立保险合同时对被 保险人必须具有保险利益,保险合同生效后,就不再追究 投保人对被保险人的保险利益问题,法律允许人身保险合 同的保险利益发生变化,合同的效力仍然保持。

14

第一节 最大诚信原则

三、违反最大诚信原则的法律后果

(一)违反告知义务的法律后果

1.在保险实务中,投保人或被保险人违反告知义务的情形 主要有: (1)由于疏忽而未告知,或者对重要事实误认为不重要而 未告知。 (2)误告,指由于对重要事实认识的局限,包括不知道、 了解不全面或不准确而导致误告,但并非故意欺骗。 (3)隐瞒,即明知某些事实会影响保险人承保的决定或承 保的条件而故意不告知。 (4)欺诈,即怀有不良的企图,捏造事实,故意作不实告 知。

其次,保险人必须有弃权的意思表示,包括明示表示 和默示表示。

第三章保险的基本原则

据媒体报道:在2002年梅艳芳 得知子宫颈长出肿瘤后,情况虽 未致恶化,但受到姐姐梅爱芳死 于子宫癌的影响,担心自己亦会 步其后尘,便找了保险界朋友又 买了一份保额高达1000万港元的 保险,连同她事业如日中天时购 买的2000万港元保额的保险,总 保额达到3000万港元,为梅妈日 后的生活作出双重保障。

投保人违反告知义务的后果

• 投保人故意或者因重大过失未履行前款规定的如 实告知义务,足以影响保险人决定是否同意承保 或者提高保险费率的,保险人有权解除合同。

• 上面规定的合同解除权,自保险人知道有解除事 由之日起,超过三十日不行使而消灭。自合同成 立之日起超过二年的,保险人不得解除合同;发 生保险事故的,保险人应当承担赔偿或者给付保 险金的责任。

但在购买第二份保额1000万港元的保险时, 梅艳芳可能顾虑自己的巨星身份,先前一直 未将病情公开,治病亦在高度保密的情况下 进行,所以怕患癌的秘密遭泄露而没有在保 单上如实申报病情。但按照香港的保险条例, 隐瞒重大病情投保,属于严重违例,因此, 梅艳芳去世后,便传出保险公司拒赔1000万 港元保险金的消息。

保险公司接到报案之后,以被保险人擅自改变房屋 用途,而未向保险公司履行告知义务为由,予以拒 赔。

在本案例中,被保险人将居住的房屋改为制作烟花, 风险明显增加。而被保险人没有通知保险公司,违 反了告知义务,照理保险公司不应负担赔偿责任。 但值得注意的是,保险公司得知房屋已作他用后未 提出异议,放弃了解除保险合同和增加保费的权利。 所以,根据弃权与禁止反言的有关内容,既然保险 公司已经弃权就不能再凭此而拒绝赔偿。因此,保 险公司应承担赔偿责任。

保证(warranty)

指保险人要求投保人或被保险人对某一事项 的作为或不作为,某种事态的存在或不存在 作出许诺。

投保人违反告知义务的后果

• 投保人故意或者因重大过失未履行前款规定的如 实告知义务,足以影响保险人决定是否同意承保 或者提高保险费率的,保险人有权解除合同。

• 上面规定的合同解除权,自保险人知道有解除事 由之日起,超过三十日不行使而消灭。自合同成 立之日起超过二年的,保险人不得解除合同;发 生保险事故的,保险人应当承担赔偿或者给付保 险金的责任。

但在购买第二份保额1000万港元的保险时, 梅艳芳可能顾虑自己的巨星身份,先前一直 未将病情公开,治病亦在高度保密的情况下 进行,所以怕患癌的秘密遭泄露而没有在保 单上如实申报病情。但按照香港的保险条例, 隐瞒重大病情投保,属于严重违例,因此, 梅艳芳去世后,便传出保险公司拒赔1000万 港元保险金的消息。

保险公司接到报案之后,以被保险人擅自改变房屋 用途,而未向保险公司履行告知义务为由,予以拒 赔。

在本案例中,被保险人将居住的房屋改为制作烟花, 风险明显增加。而被保险人没有通知保险公司,违 反了告知义务,照理保险公司不应负担赔偿责任。 但值得注意的是,保险公司得知房屋已作他用后未 提出异议,放弃了解除保险合同和增加保费的权利。 所以,根据弃权与禁止反言的有关内容,既然保险 公司已经弃权就不能再凭此而拒绝赔偿。因此,保 险公司应承担赔偿责任。

保证(warranty)

指保险人要求投保人或被保险人对某一事项 的作为或不作为,某种事态的存在或不存在 作出许诺。

第三章 保险的基本原则

保险利益具有以下性质: 1.保险利益是保险合同的客体。 2.保险利益是保险合同生效的依据。 3.保险利益并非保险合同的利益。

(二)保险利益确定的条件 保险合同的成立必须以保险利益的存在为前提,因此, 对保险利益的确定十分重要。

最大诚信原则的含义是指当事人要向对方充分而准确 地告知有关保险的所有重要事实,不允许存在任何的 虚伪、欺骗和隐瞒行为。 重要事实一般是指对保险人决定是否承保或以何条件 承保起影响作用的事实,它影响保险人决定是否接受 投保人的投保和确定收取保险费的数额。

因此,最大诚信原则可表述为:保险合同当事人订立保 险合同及在合同的有效期内,应依法向对方提供影响 对方作出是否缔约及缔约条件的全部实质性重要事实; 同时绝对信守合同订立的约定与承诺。

三、最大诚信原则的基本内容

最大诚信原则是签订和履行保险合同所必须遵守的一 项基本原则,坚持最大诚信原则是为了确保保险合同 的公平,维护保险合同双方当事人的利益。

最大诚信原则的具体内容主要包括告知、保证、弃权 与禁止反言。

(一)告知 告知在保险中又称为如实告知。 狭义的告知是指合同当事人在订立合同前或订立合同时, 双方互相据实申报或陈述。 广义的告知,即在保险合同订立前、订立时及合同有效期 内,投保人对已知或应知的危险和与标的有关的实质性重 要事实向保险人作口头或书面的申报;保险人也应将对投 保人有利害相关的实质性重要事实据实通知投保人。

保险人的告知形式有两种:明确列示和明确说明。

明确列示是指保险人只需将保险的主要内容明确列明在 保险合同之中,即视为已告知投保人。在国际保险市场上, 一般只要求保险人如此告知。 明确说明是指保险人不仅应将保险的主要内容明确列明 在保险合同中,还必须对投保人进行正确的解释。我国要 求保险人告知形式采用明确说明方式,要求保险人要对保 险合同的主要条款尤其是责任免除部分进行说明。

《保险原理与实务》第3章保险的基本原则

31

谢谢您的关注!

27

(三)连续发生的多项原因 1.各原因均为保险风险,保险人负赔偿责任; 2.前因和后因均为不保危险,保险人概不负责; 3.前因为不保风险,后因为承保风险,保险人不负责任; 4.前因为保险风险,后因为不保风险,保险人负赔个以上的风险造成损失,前因和后因之间没有必然联

13

(三)弃权与禁止反言

弃权,是指双方当事人任何一方放弃在保险合同中可以主 张的某种权利。禁止反言,是指一方当事人放弃了合同中 可以主张的权利,日后不得再重新主张这种权利。

14

违反最大诚信原则的处理

(一)告知的违反及处理 1、投保方未履行或者违反告知义务的法律后果 2、保险人未履行告知义务的后果 (二)违反保证的处理

17

三、分摊原则

分摊原则与财产保险业务中发生的重复保险密切相关。所 谓重复保险是指投保人就同一保险标的的同一保险利益,向 两个或两个以上保险人投保同一风险的保险。其保险金额的 总和往往会超过保险标的的实际价值。 重复保险的分摊方式主要有以下几种: 1、比例责任分摊方式 2、限额责任分摊方式 3、顺序责任分摊方式

22

一、近因原则的产生和发展

近因原则旨在当保险人承保的危险为近因引起保险标的损 失时,保险人负赔偿责任。

23

二、近因的含义

近因:指造成某一事件的最直接、员有效、起决定性作用 的原因。

近因原则:只有当被保险人的损失是直接由于保险责任范 围内的事故造成的,保险人才能给予赔偿。

24

三、近因的判定

18

1、比例责任分摊方式

比例责任方式,是以保险金额为基础计算分摊责任,即各 保险人按其承保的保险金额与各保险人承保保险金额的总和 的比例(即承保比例)分摊责任。其计算公式如下:

谢谢您的关注!

27

(三)连续发生的多项原因 1.各原因均为保险风险,保险人负赔偿责任; 2.前因和后因均为不保危险,保险人概不负责; 3.前因为不保风险,后因为承保风险,保险人不负责任; 4.前因为保险风险,后因为不保风险,保险人负赔个以上的风险造成损失,前因和后因之间没有必然联

13

(三)弃权与禁止反言

弃权,是指双方当事人任何一方放弃在保险合同中可以主 张的某种权利。禁止反言,是指一方当事人放弃了合同中 可以主张的权利,日后不得再重新主张这种权利。

14

违反最大诚信原则的处理

(一)告知的违反及处理 1、投保方未履行或者违反告知义务的法律后果 2、保险人未履行告知义务的后果 (二)违反保证的处理

17

三、分摊原则

分摊原则与财产保险业务中发生的重复保险密切相关。所 谓重复保险是指投保人就同一保险标的的同一保险利益,向 两个或两个以上保险人投保同一风险的保险。其保险金额的 总和往往会超过保险标的的实际价值。 重复保险的分摊方式主要有以下几种: 1、比例责任分摊方式 2、限额责任分摊方式 3、顺序责任分摊方式

22

一、近因原则的产生和发展

近因原则旨在当保险人承保的危险为近因引起保险标的损 失时,保险人负赔偿责任。

23

二、近因的含义

近因:指造成某一事件的最直接、员有效、起决定性作用 的原因。

近因原则:只有当被保险人的损失是直接由于保险责任范 围内的事故造成的,保险人才能给予赔偿。

24

三、近因的判定

18

1、比例责任分摊方式

比例责任方式,是以保险金额为基础计算分摊责任,即各 保险人按其承保的保险金额与各保险人承保保险金额的总和 的比例(即承保比例)分摊责任。其计算公式如下:

保险合同的基本原则PPT课件( 18页)

你认为保险公司可拒赔吗?

2、保证(p211) A. 概念 B.形式 明示保证

默示保证

C.违反保证的法律后果 D.与违反告知有何区别 3、弃权与禁止反言

习惯、虚假陈述、承诺等

Case3-3,3-4

•

1、不是井里没有水,而是你挖的不够深。不是成功来得慢,而是你努力的不够多。

•

2、孤单一人的时间使自己变得优秀,给来的人一个惊喜,也给自己一个好的交代。

•

3、命运给你一个比别人低的起点是想告诉你,让你用你的一生去奋斗出一个绝地反击的故事,所以有什么理由不努力!

•

4、心中没有过分的贪求,自然苦就少。口里不说多余的话,自然祸就少。腹内的食物能减少,自然病就少。思绪中没有过分欲,自然忧就少。大悲是无泪的,同样大悟

无言。缘来尽量要惜,缘尽就放。人生本来就空,对人家笑笑,对自己笑笑,笑着看天下,看日出日落,花谢花开,岂不自在,哪里来的尘埃!

河的美丽,是展现在它波涛汹涌一泻千里的奔流中。

•

• eg.1999年1月,甲公司将其租赁给乙公 司的200个集装箱向保险公司投保集装箱 一切险,保险金额50万元,保险期限一 年。1999年7月,甲公司发现乙公司负 责人逃匿,乙公司被查封,投保的集装

箱失踪,于是向保险公司索赔。保险公

司认为甲公司未曾事先将集装箱交给乙

公司营运的事实告知保险人,因此而拒 赔。

第三十一条 订立合同时,投保人对被保险 人不具有保险利益的,合同无效。

表现—我国保险法第31条规定: • 投保人对下列人员具有保险利益: (一)本人;(二)配偶、子女、父母; (三)前项以外与投保人有抚养、赡养或者

扶养关ห้องสมุดไป่ตู้的家庭其他成员、近亲属;

(四)与投保人有劳动关系的劳动者。

2、保证(p211) A. 概念 B.形式 明示保证

默示保证

C.违反保证的法律后果 D.与违反告知有何区别 3、弃权与禁止反言

习惯、虚假陈述、承诺等

Case3-3,3-4

•

1、不是井里没有水,而是你挖的不够深。不是成功来得慢,而是你努力的不够多。

•

2、孤单一人的时间使自己变得优秀,给来的人一个惊喜,也给自己一个好的交代。

•

3、命运给你一个比别人低的起点是想告诉你,让你用你的一生去奋斗出一个绝地反击的故事,所以有什么理由不努力!

•

4、心中没有过分的贪求,自然苦就少。口里不说多余的话,自然祸就少。腹内的食物能减少,自然病就少。思绪中没有过分欲,自然忧就少。大悲是无泪的,同样大悟

无言。缘来尽量要惜,缘尽就放。人生本来就空,对人家笑笑,对自己笑笑,笑着看天下,看日出日落,花谢花开,岂不自在,哪里来的尘埃!

河的美丽,是展现在它波涛汹涌一泻千里的奔流中。

•

• eg.1999年1月,甲公司将其租赁给乙公 司的200个集装箱向保险公司投保集装箱 一切险,保险金额50万元,保险期限一 年。1999年7月,甲公司发现乙公司负 责人逃匿,乙公司被查封,投保的集装

箱失踪,于是向保险公司索赔。保险公

司认为甲公司未曾事先将集装箱交给乙

公司营运的事实告知保险人,因此而拒 赔。

第三十一条 订立合同时,投保人对被保险 人不具有保险利益的,合同无效。

表现—我国保险法第31条规定: • 投保人对下列人员具有保险利益: (一)本人;(二)配偶、子女、父母; (三)前项以外与投保人有抚养、赡养或者

扶养关ห้องสมุดไป่ตู้的家庭其他成员、近亲属;

(四)与投保人有劳动关系的劳动者。

保险学第三章保险的基本原则

第四节 损失补偿原则

(二)损失补偿原则的补偿限制

损失补偿以实际损失为限 例外:通货膨胀影响下,重置价值保险中重置或 重建标的的花费高于实际损失。 损失补偿以保险金额为限 补偿以保险金额为最高额。 损失补偿以保险利益为限 损失补偿以上述三者中低者为限

Hale Waihona Puke 第四节 损失补偿原则二、损失补偿原则的派生原则 重复保险的损失分摊原则 代位原则 保险委付 1.重复保险的损失分摊原则 定义:在重复保险的情况下,当保险事故发生时,通过采取 适当的分摊方法,在各保险人之间分配赔偿责任,使被保险 人既能得到充分补偿,又不会超过其实际的损失而获得额外 的利益。 方式:比例责任分摊 限额责任分摊 顺序责任分摊

第四节 损失补偿原则

一、损失补偿原则的含义 (一)损失补偿原则:当保险标的发生保险责任范围 内的损失时,被保险人有权按照合同的约定,获得 保险赔偿,弥补其损失,但其不能因损失而获得额 外的利益。 含义:

补偿以保险责任内的损失发生为前提, 以实际损失为限

意义:

维护双方权益,发挥经济补偿职能 防止被保险人获得额外收益, 防止道德风险(防止为骗保而制造损失)

第二节 保险利益原则

2

.保险利益确定的条件

必须是合法的利益 必须是客观存在且确定的利益 必须是经济利益

货币衡量

3

.保险利益原则的含义 本质内容:投保人以其所具有保险利益的标的投保,否 则,保险人可以单方面宣布合同无效;当保险合同生效 后,投保人或被保险人失去了对保险标的的保险利益, 则保险合同随之失效;当发生保险责任事故后,被保险 人不得因保险而获得保险利益额度以外的利益。

按其承保的保险金额单独应负的赔偿限额与所有保 险人应付的该赔偿限额的总和的比例承担损失补偿 责任。 • 公式:

第三章保险的基本原则

1、含义: 指保险人要求投保人或被保险人在保险期间 对某一事项的作为与不作为或某种状态的存 在与不存在作出许诺。它是一项从属于主要 合同的承诺,是保险合同成立的基本条件。

4、保证的分类

(1)根据保证事项是否存在分为确认保证与 承诺保证 确认保证:指投保方对过去或现在某一特定 事实的存在或不存在的保证。——状态 承诺保证:指投保方对将来某一事项的作为 或不作为的保证。——动作、行为

1、英美法系国家:利益主义原则 2、大陆法系国家:同意主义原则 3、中国:“利益主义+同意主义”原则

(二)对保险利益时效的要求不同

财产保险要求投保人在投保时和保险有效期 内都对保险标的具有保险利益,特别是在保 险事故发生时,被保险人对保险标的必须具 有保险利益。 人身保险则着重强调投保人在订立保险合同 时对被保险人必须具有保险利益,保险合同 生效后,就不再追究投保人对被保险人的保 险利益问题。

菲律宾泥石流致200人死亡 际在线

来源:国

云南地震使房屋倒塌 来源:北方网

2006.11.3衡阳电影院火灾

二、近因原则的应用二

2、处理 (1)如果多种原因都属于保险责 任范围,保险人履行赔偿责任;否则,不履 责。 (2)如果多种原因都属于除外责任, 保险人不负赔偿责任。(3)多种原因中既 有保险风险,又有除外风险 若能分清损失,保险人只对属于保险责任的 原因 (保险风险)所造成的损失负责; 若无法分清损失,保险人不负赔偿责任或损 失由保险人和被保险人平摊。

(三)确定保险利益价值的依据不同

财产保险保险利益价值的确定是依据保险标 的的实际价值。即保险标的实际价值即为投 保人对保险标的所具有的保险利益的价值。 人身保险由于保险标的是人的生命或身体, 是无法估价的,因而其保险利益也无法以货 币讲师。人身保险金额的确定是依据被保险 人的需要与支付保险费的能力

4、保证的分类

(1)根据保证事项是否存在分为确认保证与 承诺保证 确认保证:指投保方对过去或现在某一特定 事实的存在或不存在的保证。——状态 承诺保证:指投保方对将来某一事项的作为 或不作为的保证。——动作、行为

1、英美法系国家:利益主义原则 2、大陆法系国家:同意主义原则 3、中国:“利益主义+同意主义”原则

(二)对保险利益时效的要求不同

财产保险要求投保人在投保时和保险有效期 内都对保险标的具有保险利益,特别是在保 险事故发生时,被保险人对保险标的必须具 有保险利益。 人身保险则着重强调投保人在订立保险合同 时对被保险人必须具有保险利益,保险合同 生效后,就不再追究投保人对被保险人的保 险利益问题。

菲律宾泥石流致200人死亡 际在线

来源:国

云南地震使房屋倒塌 来源:北方网

2006.11.3衡阳电影院火灾

二、近因原则的应用二

2、处理 (1)如果多种原因都属于保险责 任范围,保险人履行赔偿责任;否则,不履 责。 (2)如果多种原因都属于除外责任, 保险人不负赔偿责任。(3)多种原因中既 有保险风险,又有除外风险 若能分清损失,保险人只对属于保险责任的 原因 (保险风险)所造成的损失负责; 若无法分清损失,保险人不负赔偿责任或损 失由保险人和被保险人平摊。

(三)确定保险利益价值的依据不同

财产保险保险利益价值的确定是依据保险标 的的实际价值。即保险标的实际价值即为投 保人对保险标的所具有的保险利益的价值。 人身保险由于保险标的是人的生命或身体, 是无法估价的,因而其保险利益也无法以货 币讲师。人身保险金额的确定是依据被保险 人的需要与支付保险费的能力

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 1999年9月,A厂购得奥迪A6轿车一辆。10月, 司机李某在厂长的指示下向当地保险公司投保 了车辆损失保险和第三者责任保险。在投保中, 为了方便省事,司机李某在投保人和被保险人 两栏中都写了自己的名字。2000年5月,该轿车 在行驶中不慎与一辆卡车相撞,车身严重毁损。 保险公司在随后的调查中发现,被保险车 辆的碰撞责任及相关损失都在保险责任范围之 内,但是,保险公司同时也发现,李某所投保 的轿车并非其个人财产,而是A厂的企业财产, 也就是说,李某是以个人的名义对企业的财产 进行投保。

表现—我国保险法第31条规定: • 投保人对下列人员具有保险利益: (一)本人;(二)配偶、子女、父母; (三)前项以外与投保人有抚养、赡养或者 扶养关系的家庭其他成员、近亲属; (四)与投保人有劳动关系的劳动者。 ( ) 除前款规定外,被保险人同意投保人为其 订立合同的,视为投保人对被保险人具 有保险利益。 关系主义、同意主义

2、保证(p211) A. 概念 B.形式 明示保证 默示保证 C.违反保证的法律后果 D.与违反告知有何区别 3、弃权与禁止反言 习惯、虚假陈述、承诺等 Case3-3,3-4

2、国际货运保险 要求事故发生时具有保险利益 采用的贸易术语决定了风险转移时间,从 而决定何时何方具有保险利益 FOB/CFR/CIF FCA/CPT/CIP FAS DAF/DES/DEQ/DDU/DDP

3、人身保险 主体和时效:第十二条 人身保险的投保 人在保险合同订立时,对被保险人应当 具有保险利益。 第三十一条 订立合同时,投保人对被保险 人不具有保险利益的,合同无效。

第三章 保险合同的基本 原则

第一节 保险利益原则 p214

• 保险利益 概念:人 标的 利益关系 构成条件: 财产保险--合法、确定或可实现、有经济价值 eg.预期利润 人身保险—合法、有利害关系 Eg.英国有一出版商,向伦敦劳合社投保当时的 苏联总书记安德洛波夫的生命和任期保险,若 安氏在1984年6月以前死亡、辞职或被颠覆下 台,保险公司负责赔偿22500英镑。书商与安 氏无亲无故,也无任何瓜葛,但保险人接受了 他的投保,为何?具有戏剧性的是安氏在1984 年2月9日去世。

C.违反告知义务的法律后果(p209) 投保人违反— 解除合同、 不予赔偿等 (16条)投保人故意或者因重大过失未履 行前款规定的如实告知义务,足以影响 保险人决定是否同意承保或者提高保险 费率的,保险人有权解除合同。 保险人违反—未作提示或者明确说明的, 该条款不产生效力

投保人故意不履行如实告知义务的, 保险人对于保险合同解除前发生的保险 事故,不承担赔偿或者给付保险金的责 任,并不退还保险费。 投保人因过失未履行如实告知义务, 对保险事故的发生有严重影响的,保险 人对于保险合同解除前发生的保险事故, 不承担赔偿或者给付保险金的责任,但 可以退还保险费

• eg.1999年1月,甲公司将其租赁给乙公 司的200个集装箱向保险公司投保集装箱 一切险,保险金额50万元,保险期限一 年。1999年7月,甲公司发现乙公司负 责人逃匿,乙公司被查封,投保的集装 箱失踪,于是向保险公司索赔。保险公 司认为甲公司未曾事先将集装箱交给乙 公司营运的事实告知保险人,因此而拒 赔。 你认为保险公司可拒赔吗?

B.保险人 说明合同内容 、 明确说明免责条 款 在实务中如何履行此项义务? (17条)订立保险合同,采用保险人提供的格 式条款的,保险人向投保人提供的投保单应 当附格式条款,保险人应当向投保人说明合 同的内容。 对保险合同中免除保险人责任的条款,保险 人在订立合同时应当在投保单、保险单或者 其他保险凭证上作出足以引起投保人注意的 提示,并对该条款的内容以书面或者口头形 式向投保人作出明确说明

• 那么,这份保单是否有效呢?保险人对 车辆的损失及碰撞责任是否均承担赔偿 责任呢?

第二节 最大诚信原则 p203

• 最大诚信原则的含义 对诚信的要求是“utmost”,因为保险合 同具有射幸性、信息不对称等特点 • 最大诚信原则的内容 1、告知

A.投保人告知—有关保险标的的重要事实 p206 哪些是重要事实 形式-询问告知、无限告知 • 第十六条 订立保险合同,保险人就保 险标的或者被保险人的有关情况提出询 问的,投保人应当如实告知。 • 投保人告知,足以影响保险人决定 是否同意承保或者提高保险费率的。

• 保险利益原则 定义 起源—海上保险的发展 作用—防止赌博 减少道德危险 限制保险赔偿金额

• 保险利益原则的应用 1、 一般财产保险 主体和时效:财产保险的被保险人在保险 事故发生时,对保险标的应当具有保险 利益。 (12条) 表现: 现有利益(所有权、保管权、抵押权) 预期利益 责任利益

Hale Waihona Puke • 第四十八条 保险事故发生时,被保险 人对保险标的不具有保险利益的,不得 向保险人请求赔偿保险金。