豆油、菜油、棕榈油统计套利分析

豆油棕榈油套利价差分析

豆油棕榈油套利价差分析展开全文豆油(资讯,行情)、棕榈油同属我国重要食用油,其价格变化高度趋同。

而且理论上,豆油与棕榈油属于可替代商品,当其中之一价格过高时,另一种商品的替代性开始显现,其价格也将跟随上涨。

这一特性决定了两种商品之间价差将存在一定的合理区间。

而棕榈油较高的熔点又造成了其所特有的季节性淡旺季变化,从而使得豆油–棕榈油价差变化具备一定的季节性规律。

这些因素使得豆油–棕榈油套利存在一些规律可循,本文将从历史数据中深入发掘这一变化规律,并以之制定相关套利策略。

一、豆油–棕榈油价差分布特点上述图表说明豆油–棕榈油期货价差存在如下分布特点:1、豆油–棕榈油的中间价差分别为(即高于或低于该价差的交易日数占总交易日数的50%):1月合约:13305月合约:10649月合约:8772、豆油–棕榈油价差最常出现(50%几率)的区间分别为:1月合约:1215 – 16065月合约:924 – 12409月合约:762 – 10163、豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:1月合约:962 – 18905月合约:636 – 15549月合约:584 – 11664、豆油–棕榈油历史最小与最高价差分别为:1月合约:(460、1980)5月合约:(326、1884)9月合约:(440、1296)5、另外,1月合约豆油–棕榈油价差波动率最高,为291.76;5月合约次之,为280.23;9月合约最小,为181.13,换句话说,9月合约价差最平稳,5月次之,1月波动最剧烈。

且一般情况下,1月合约豆油–棕榈油价差高于5月合约价差高于9月合约价差。

二、豆油–棕榈油价差季节性变化规律:由上图的总体走势中,我们可以看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

下面我们针对各主力合约(1,5,9月合约),来观察其价差的季节性波动特点。

根据上述数据,我们可以发现:1、除了805合约外,其他合约均符合图二的价差季节性波动规律,即9,10,11月份为价差相对高位区间,3,4,5月份为价差相对低位区间。

买棕榈油卖菜油套利分析

买棕榈油卖菜油套利分析菜籽油上市后,与豆油、棕榈油等品种组成完整的油脂期货品种体系。

豆油、菜籽油、棕榈油是目前国内主要的食用油品种,从消费终端来看,这三者之间主要用于食用油消费,存在着一定的相互替代关系,但是各品种之间的供需关系却存在着很大的差异。

三者之间的替代关系决定了其价格走势之间存在着密不可分的联系,这种联系将为国内广大的涉油用油企业通过各品种间的相关套利交易,提供回避风险增加收入的崭新工具;也为期货市场里的投资者提供了新的投资机会,即三者之间套利的可能性。

笔者拟就以菜油1009合约与棕榈油1009合约展开分析,提供相应套利方案。

一、买P1009抛RO1009套利方案(1)总体规划交易品种:菜油与棕榈油交易目的:赚取合约间价差交易月份:菜油9月(RO1009)与棕榈油9 月(P1009)投资周期:2 个月投资利润预期:400 元/吨(2)操作策略1.在确定了套利方向之后,要注意等待和追寻合适的进场良机,这个良机就是在比价(差价)的高档位置卖出比价(差价)或者在低档位置买入比价(差价)。

由于相关性套利并不需要严格遵守有限波动平衡法则,所以相关性套利的出入场要点就是逢低买入或者逢高卖出。

2.在当前行情运行的基础上,在两个品种的合约上必须保持月份相同或相近,方向相反,数量相等,同时进出的原则。

3.由于菜油和棕榈油合约大小不同(菜油一手5 吨,棕榈油一手10 吨),只要手数按照2:1 的头寸即可,不会影响套利效果。

(3)建议方案1.套利合约的操作:买P1009 抛RO10092.操作数量:菜油空头1000手,棕榈油多头500手3.资金量:1000万元人民币4.止损:两者价差1950点。

5.操作计划:采用一次性进入。

价差1800-1850点之间,逢高介入,卖1000手RO1009 买500手P1009。

或采用分批建仓,首次进入50%。

6. 资金估算与盈亏比:此方案1000:500 手持仓按计划建立完成之后,持仓保证金大约850 万元左右,止损最大亏损大约100万元左右,达到目标价差1400 点时盈利为400万元左右,盈亏额度比大于4:1。

豆油-棕榈油趋势性套利策略

豆油-棕榈油趋势性套利策略2015-10-09研究所李青一、豆油-棕榈油套利的理论依据(一)基本面差异决定涨跌的不同步性一方面,国际市场上贸易流动性的不同决定了油脂间波动性的差异。

14/15年,全球棕榈油的贸易量占供销总量的比例在74.39%,远高于豆油的21.66%;另一方面,国内大豆油脂供应的结构性差别加大了两者波动性的差异。

表现在领涨领跌的引导性上,棕油最强,豆油次之,尤其是出现系统性大涨大跌行情中。

1、棕榈油:我国棕榈油消费100%依靠进口,最近5年(`11-`15年)棕榈油年均进口量在584.1万吨,国际棕榈油价格变化会直接传导到国内市场。

2、豆油:我国每年进口120余万吨,国产1247.7万吨,其中国产大豆压榨量微乎其微,九成左右依赖于进口大豆压榨,因此国内豆油期价多数时间与国际市场走势保持一致。

(二)供需的季节性决定价差波动的规律性从供需季节性特点来看,棕榈油的敏感度高于豆油。

豆油与棕榈油价差走势主要参照棕榈油的季节性特征。

1、全球棕榈油主产国马来西亚、印尼一年四季生产棕榈油,然而,囿于棕榈油自身熔点较高,在温度偏低时容易凝固,我国棕榈油的消费主要集中在夏季,这期间豆油-棕榈油的价差会不断缩小;而其它时段尤其是冬季消费清淡,其价差将不断扩大。

2、由于国产大豆的榨油用量不足国内豆油消费量的两成,主要大豆进口来源于南美的巴西和阿根廷、北美的美国。

南北半球大豆的供应能够在年内实现均匀分散,因此,豆油的供需的淡旺季特征都远不及棕榈油。

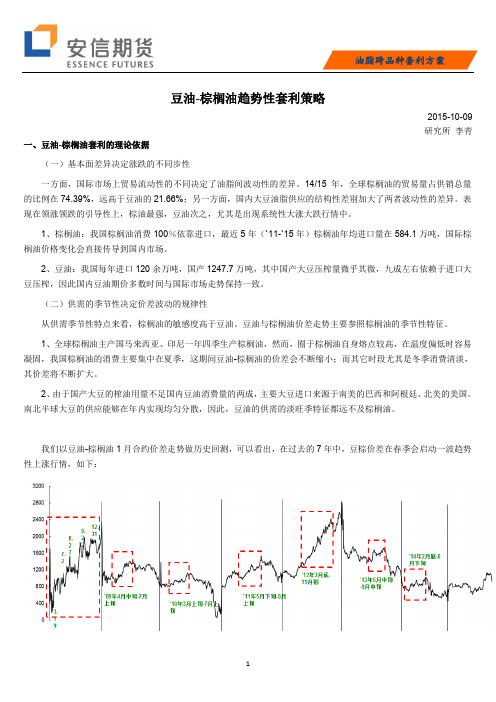

我们以豆油-棕榈油1月合约价差走势做历史回测,可以看出,在过去的7年中,豆棕价差在春季会启动一波趋势性上涨行情,如下:启动时间:最早启动于2月底,最迟启动于6月中旬;持续周期:通常在4个月以上,最短为`09年4月中旬-7月中旬,最长为`08年3月中旬-12月下旬;盈利空间:通常介于700-850点,最低为`10年盈利334点(688->1022),最高为`08年盈利2166点(180->2346)。

豆油、棕榈油套利机会浅析

豆油、棕榈油套利机会浅析豆油、棕榈油套利机会浅析在国家调控物价的情况下,期货市场波动加剧,投资者如何在不确定中获取稳定的收益。

下面我们就豆油和棕榈油套利做一下分析。

一、市场分析豆油、棕榈油均是国内主要的食用油品种。

从消费终端来看,这两大油脂品种之间存在着相互替代关系。

其价格走势之间存在着密不可分的联系,两者之间的价差相互制约,并且运行在一定的区域内。

期货市场的投资者可以利用其价差的变动规律,来获取套利的机会。

棕榈油在冬季需求相对豆油较弱。

从去年以来,受到中国等国家油脂消费增长的影响,主产于马来西亚、印度尼西亚等地的棕榈油产量连年大幅增长。

而从马来西亚的棕榈油月度生产规律反映出,在春、夏季节,棕榈油的产量较高;而在冬季,棕榈油的产量则相对较低。

棕榈油产量随季节变化的原因,主要是由于棕榈油的熔点较高。

在温度较低的地区,冬季对于棕榈油的需求则相对降低。

其需求部分将被其他豆油等其他油脂品种代替。

豆油一直以来都是我国重要的食用油脂品种。

近年来,我国食用豆油多采用进口大豆压榨制油。

国际豆油的价格对国内豆油价格有较大的影响。

从历年来豆油进口情况分析,秋、冬季是豆油需求的高峰季节。

因此,豆油价格在该季节相对较为强势。

二、价差分析由于具有季节性,所以造成两者的价差存在一定的套利机会,从历史数据分析得出:看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

1月合约豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:(962 – 1890 )1月合约豆油–棕榈油历史最小与最高价差分别为:(460、1980)根据上面分析的豆油–棕榈油价差分布特点,以及季节性变化规律,我们可以制定出如下交易策略:采取1月合约:每年3,4,月份为逢低买入期,相对买入区间1000以下;每年7月以后为逢高减仓期,减仓区间为1330以上。

如图所示:三、操作方案(1)总体规划投资周期:2-4个月预期利润:400元/吨。

完整梳理棕榈油P,豆油Y和菜油OI的关联性以及季节性规律

完整梳理棕榈油P,⾖油Y和菜油OI的关联性以及季节性规律这个油脂板块的核⼼就是棕榈油,⾖油和菜油。

前两个⾪属于⼤连商品交易所,菜油⾪属于郑州商品交易所。

1.⾖油与棕榈油 ⾖油与棕榈油受国际市场影响较多,⽽且棕榈油的主要作⽤之⼀就是替代⾖油。

⾖油的消费⽐较稳定,棕榈油的消费除了稳定的⾷品需求之外,另外⼀部分需求来⾃天⽓温度⾼的时候替代⾖油,也就是现货市场上的掺兑。

从⾖油与棕榈油的价格⾛势来看,当棕榈油⼤量替代⾖油的时候,两者的相关性最⾼。

从5⽉到10⽉,⾖油与棕榈油价差⼀般在500元~1000元之间,其价差变化⼀般遵循1000元~500元~1000元的⾛势,先⼤再⼩后⼤。

从套利的⾓度看,这个时间段是⽐较好的操作机会,当价差超过500元~1000元这个区间,或者变化周期与历史周期相背的时候扑捉套利机会。

在这个时间段以外,由于棕榈油替代⾖油数量减少,两者相关性减弱,套利的可变性较⼤。

2.⾖油与菜籽油 菜籽油也是从5⽉开始⼤量上市,再加上北⽅的春油菜,消费季节可持续到春节之后。

由于菜籽油的价格⼀般⾼于⾖油,所以在消费上应该说是⾖油替代菜籽油。

⾖油与菜籽油的价差⽐较稳定,⼀般在-150元~-500元之间,全年任何时候都可以操作。

需要注意的是,由于菜籽油供应具有不连续性,抛空菜籽油会⾯临逼仓风险,尤其是春节以后新菜籽油上市以前的合约,所以进⾏⾖油和菜籽油套利操作的时候应尽量避开上述时间段。

3.棕榈油与菜籽油 这两个品种本⾝相关性不⾼,再加上有⾖油作为缓冲,套利机会较少。

由以上套利模式可以发现这三种油脂存在下列关系: 第⼀,⾖油在三种油脂中与其他两种油脂相关性最⾼。

第⼆,⾖油与棕榈油、菜籽油价差均呈现季节性变化。

从5⽉到10⽉,由于菜籽⼤量上市,油脂供应充分,此时⾖油与菜籽油、棕榈油价差最⼩。

从10⽉到春节期间,⾖油与菜籽油、棕榈油价差开始拉⼤;春节之后,⾖油与菜籽油、棕榈油价差开始缩⼩。

第三,相对于⾖油和棕榈油的国际化影响⽽⾔,菜籽油价格更具有独⽴性。

油脂套利研究报告豆油菜油棕油样本

油脂套利研究报告(豆油、菜油、棕油)摘要:当前,国内商品期货交易市场中三大油脂品种分别是豆油、菜油、棕榈油。

在消费领域,三大油脂之间有较强互相代替性,市场供需关系差别也较大,价差上为投机者提供了诸多套利机会。

油脂之间套利交易是诸多油脂公司和投机者重要获利工具,无论公司还是个人都但愿可以理解三大油脂之间价差变化规律,运用好数据分析,以便在交易中获利。

本文重要研究是三大油脂之间跨品种套利,简朴阐明了套利概念及原理,阐明套利与投机、套期保值之间联系与区别,从有关性角度来分析三种油脂之间进行套利可行性,对品种之间价差及其分布进行记录分析,最后得出油脂类期货跨品种套利临界区问,并判断也许存在期货跨品种套利机会。

引言当前,国际金融市场上交易量最大金融产品不是股票,不是债券,也不是外汇,而是金融衍生品。

在金融衍生品中,股指期货位居龙头地位。

期货交易最早来源于欧洲。

期货交易浮现是社会发展必然产物,源于远期合同交易。

期货套利交易是在期货市场发展中产生一种期货交易方式。

套利作为期货市场规避风险功能实现方式之一,在国际上被投资基金和投机机构广泛运用。

套利理念盛行,可以及时修正市场价格畸形状态,从主线上减少恶性事件发生,还可以解决当前期货品种过少而导致市场容量局限性现实问题。

一、套利概念和原理(一)套利含义套利,是指运用有关市场或有关合约之间价差变化,在有关市场或有关合约上进行交易方向相反交易,以期通过价差发生有利变化而获利交易行为。

套利可以分为期现套利与价差套利。

咱们要研究三大油脂品种之间套利就是属于价差套利,是指运用期货市场上不同合约之间价差进行套利行为。

在进行套利交易时,交易者应当注意是合约之间相对价格,而不是绝对价格;不关注某一种期货合约价格变动方向,而是关注有关合约之间价差与否在河里区间范畴。

如果价差变动方向与进行套利时所做预测相一致,交易者就可以从有关合约价差变动中获利。

当预测有关期货合约间正常价格差距会浮现变化时,交易者就有也许运用这一价差,在买入或卖出一种合约同步,卖出或买进另一种合约,以便日后市场状况对其有利时将在手合约加以对冲。

套利那些事儿4:三大油脂之间的套利可行吗?

套利那些事儿4:三大油脂之间的套利可行吗?目前世界上年消费量最多的三大油脂依次是棕榈油、豆油和菜油,恰好这三大油脂也在国内商品交易所上市了,由于同为油脂,在功能上存在一定的替代性,同时各自本身又存在季节性差异,所以三大油脂之间经常会出现一些套利的机会,例如豆棕套利、菜棕套利和豆菜套利。

其中豆棕套利是大商所的标准化合约,而菜棕套利和豆菜套利都是跨交易所的非标准化合约。

聊一聊三大油脂先说说豆油,绝大多数交易者对豆油应该都不会太陌生,但是如果你对生活观察细致,你会发现,近年来超市的货架里豆油越来越少了,而葵花油等更健康的小品种油却增加了,出现这种现象的可能性原因是,随着经济的发展,人民生活水平的提高,人们开始追求生活的质量,追求更健康的食用油,所以增加了对高档健康的小品种油的需求,降低了对传统三大油脂的需求。

再说说菜油,我曾在《教你炒期货88:菜油这么好的机会,你为什么不敢买?》一文中简单介绍了一下,结果有的网友看了之后竟然买成了豆油,我也很是无奈。

菜油在我国南方用的多一些,从全球来看,加拿大产量多一些,欧洲的使用量也不错,与棕榈油和豆油相比,其需求量稍微差一些。

最后聊聊棕榈油,这个是世界上年消费量最大的油脂,然后似乎却离我们的生活很遥远。

油棕是多年生植物,其茎长出突然表面需3-5年,形成掌状有皱折的正常叶片要3-4年,投产时间要在8年以上。

每年4-5月花期,11-12月果熟。

油棕果实中有两种不同的油脂,从果肉里获得毛棕榈油(CPO)和棕榈粕(PE);从果仁里获得毛棕榈仁油(CPKO)和棕榈仁粕(PKE)。

油棕的经济寿命在20-30年,自然寿命可达100多年。

我看了一下棕榈油在非洲的生产过程,感觉不是很卫生,也不知道印尼和马来西亚那边是如何生产的。

生物柴油是新的需求点吗?由于人们生活水平的提高,开始更加注重健康,所以对更健康的小品种油的追求开始上升,传统三大油脂的需求有所下滑,同时三大油脂中除了菜油之外,豆油和棕榈油的库存基本上都在历史上相对的高位,那么这样高的库存该怎么处理呢?市场给出的答案是利用生物柴油作为新的需求增长点!通常来说,当原油价格高于80美元/桶,CPO价格低于520美元/吨,同时汽车制造商使用B10生物柴油为柴油车提供担保时,马来西亚等一些国家才会提高生物柴油的掺混率。

国内市场豆油豆粕套利及菜籽油和豆油套利分析

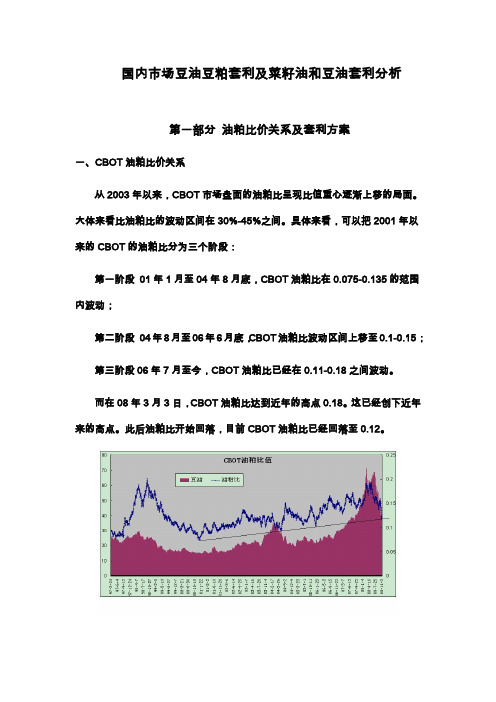

国内市场豆油豆粕套利及菜籽油和豆油套利分析第一部分油粕比价关系及套利方案一、CBOT油粕比价关系从2003年以来,CBOT市场盘面的油粕比呈现比值重心逐渐上移的局面。

大体来看比油粕比的波动区间在30%-45%之间。

具体来看,可以把2001年以来的CBOT的油粕比分为三个阶段:第一阶段01年1月至04年8月底,CBOT油粕比在0.075-0.135的范围内波动;第二阶段04年8月至06年6月底,CBOT油粕比波动区间上移至0.1-0.15;第三阶段06年7月至今,CBOT油粕比已经在0.11-0.18之间波动。

而在08年3月3日,CBOT油粕比达到近年的高点0.18。

这已经创下近年来的高点。

此后油粕比开始回落,目前CBOT油粕比已经回落至0.12。

从整体来看,CBOT油粕比每一次创下高点后,都会出现较大幅度的回落,可以说油粕比的比值区间呈现出上升通道的趋势,而且自06年以来,上升通道区间变窄,如果按照图形的通道来看,此次油粕比的回落目标在40%左右。

CBOT 油粕比价在0.12处有一定的底部支撑,一旦超出这个范围,市场可能就会出现机会,若触底后能获得有效支撑并反弹,则油粕比值将会扩大,存在买油抛粕的套利机会。

二、国内市场油粕比价关系豆油与豆粕作为大豆压榨最终产品,其长期走势受大豆价格影响具有明显的相关性。

中短期内,豆油和豆粕由于各自面临自身不同的需求环境,因此它们的价格变动除受大豆价格变动的成本性因素影响以外,还受各自的需求性影响。

油厂为了维持一定的利润水平,在豆油价格相对较高时,豆粕往往被当作副产品降价处理;而当豆油价格相对低迷时,豆粕的价格则会较为坚挺。

正因为如此,豆油走势与豆粕走势之间长期的正相关性与短期的周期性波动为我们进行油粕套利创造了条件。

上图是自豆油期货上市以来豆油指数与豆粕指数比值走势图。

从图中可以看出,两者比值主要集中在2.5—3.2区域,2006年中,油粕比运行在2.1-2.9之间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(大连商品交易所-和讯网十大期货研发团队评选团队投稿)豆油和棕榈油套利统计实证分析湘财祈年刘光素杜宝泉刘超摘要:本文利用统计套利(Statistical Arbitrage)来发现和分析研究豆油、棕榈油跨品种价差的稳定性以及变量间的长期均衡关系,用协整方法对实际的价格与数量模型进行对比;并利用豆油和棕榈油之间的协整关系得出,棕榈油和豆油之间的最佳套利比例为:1:1.16,从而得出相对客观的棕榈油和豆油期货跨品种套利策略。

一、协整方法介绍根据持有成本(THE THEORY OF COST OF CARRY)定价模型而知,豆油、棕榈油合约的价格走势都是基于对未来标的指数的预期产生的,由于二品种终端消费的替代关系,直观看,它们之间的价差具有一定的稳定性。

不过,除持有成本外,还有很多非合理的因素会影响价差。

但长期看,豆油、棕榈油各合约价格之间仍然存在着一种平稳关系。

协整概念是处理非平稳时间序列的好方法。

时间序列的单整过程是对非平稳性的一个时间序列进行取对数后、以消除其非平稳的因素,使其成为平稳序列。

协整关系反映变量间的长期均衡关系。

变量间存在协整关系是建立在单整过程基础上的,即变量序列本身是非平稳的,而且变量之间具有相同的单整阶数。

其中涉及到的时间序列的平稳性检验,可以通过ADF单位根检验来实现;协整关系可以用EG 检验或Johansen协整检验进行。

当确定协整关系之后便可以对价差序列进行统计分析来确定适宜的套利交易策略。

二、统计套利方法在棕榈油和豆油期货跨品种套利中的应用1、数据选取和分析套利是指利用差价的波动构建资产组合得以规避单一资产的过大风险,从而制定相应的买卖策略。

由于单张合约连续存续的时间较短,我们选择远月合约P1005和Y1005为棕榈油和豆油期货跨品种套利研究对象,选取2009年8月5日至2009年9月7日的小时收盘数据,在该时间段内以上2合约为主力合约,成交量较为活跃。

在数据频率的选取上,1小时数据为123个,在样本数量上能够基本满足协整方法长期趋势的需要,故选择P1005和Y1005在该阶段内的1小时数据作为样本数据进行研究。

图一:豆油、棕榈油统计套利分析数据来源:文华财经(1)相关性分析:(2)平稳性分析:ADF检验:P1005平稳性分析:Null Hypothesis: P1005 has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -0.888871 0.7889 Test critical values: 1% level -3.4846535% level -2.88524910% level -2.579491*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(P1005)Method: Least SquaresDate: 09/08/09 Time: 15:20Sample (adjusted): 2 123Included observations: 122 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.P1005(-1) -0.021016 0.023643 -0.888871 0.3759C 130.2369 150.7837 0.863734 0.3895R-squared 0.006541 Mean dependent var -3.721311 Adjusted R-squared -0.001738 S.D. dependent var 53.37181 S.E. of regression 53.41816 Akaike info criterion 10.81044 Sum squared resid 342420.0 Schwarz criterion 10.85640 Log likelihood -657.4366 F-statistic 0.790091 Durbin-Watson stat 2.232949 Prob(F-statistic) 0.375851大的P值(0.7889)说明接受原假设,至少存在一个单位根。

一阶差分平稳性分析:Null Hypothesis: D(P1005) has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -12.58153 0.0000 Test critical values: 1% level -3.4851155% level -2.88545010% level -2.579598*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(P1005,2)Method: Least SquaresDate: 09/08/09 Time: 15:21Sample (adjusted): 3 123Included observations: 121 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.D(P1005(-1)) -1.138507 0.090490 -12.58153 0.0000C -3.819885 4.837427 -0.789652 0.4313R-squared 0.570854 Mean dependent var 0.677686 Adjusted R-squared 0.567248 S.D. dependent var 80.66745 S.E. of regression 53.06620 Akaike info criterion 10.79735 Sum squared resid 335106.6 Schwarz criterion 10.84356 Log likelihood -651.2396 F-statistic 158.2949 Durbin-Watson stat 1.992095 Prob(F-statistic) 0.000000所以:P1005~I(1)Y1005平稳性分析:Null Hypothesis: Y1005 has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -0.916067 0.7803 Test critical values: 1% level -3.4846535% level -2.88524910% level -2.579491*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(Y1005)Method: Least SquaresDate: 09/08/09 Time: 15:26Sample (adjusted): 2 123Included observations: 122 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.Y1005(-1) -0.020217 0.022070 -0.916067 0.3615C 145.7267 164.4363 0.886220 0.3773R-squared 0.006945 Mean dependent var -4.852459 Adjusted R-squared -0.001331 S.D. dependent var 49.27167 S.E. of regression 49.30444 Akaike info criterion 10.65016 Sum squared resid 291711.4 Schwarz criterion 10.69613 Log likelihood -647.6599 F-statistic 0.839179 Durbin-Watson stat 2.088223 Prob(F-statistic) 0.361469接受原假设,至少存在一个单位根。

一阶差分平稳性检验:Null Hypothesis: D(Y1005) has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -11.80439 0.0000 Test critical values: 1% level -3.4851155% level -2.88545010% level -2.579598*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(Y1005,2)Method: Least SquaresDate: 09/08/09 Time: 15:28Sample (adjusted): 3 123Included observations: 121 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.D(Y1005(-1)) -1.068921 0.090553 -11.80439 0.0000C -4.558909 4.482361 -1.017078 0.3112R-squared 0.539373 Mean dependent var 0.776860 Adjusted R-squared 0.535502 S.D. dependent var 71.97609 S.E. of regression 49.05463 Akaike info criterion 10.64014 Sum squared resid 286356.4 Schwarz criterion 10.68635 Log likelihood -641.7283 F-statistic 139.3437Durbin-Watson stat 1.970749 Prob(F-statistic) 0.000000所以,Y1005~I (1) 二个主力合约的时间序列都存在单位根,都是I(1)平稳序列,可能存在协整关系。