豆油菜油棕榈油套利机会

套利棕榈油豆油1205合约

套利棕榈油豆油1205合约从价差来看,目前豆油棕榈油价差点位,时间均同长期长期统计结果相一致,同根本面预估也相一致,因而目前是较好的入场时机。

棕榈油和豆油同为主要的油脂类品种,需求方面又有较强的替代性,因而两者在价格走势上表现出很的相关性,两者价差大体处于相对稳定区间。

在此前提下,由于两者不同的商品属性,根本面情况以及资金关注程度,加之期货市场炒作因素,价差往往短期出现偏离正常区域的现象,随后回归正常,这种价差的正态回归为我们提供了良好的油脂套利时机。

棕榈油豆油走势分化迎来套利时机本年度中,棕榈油在所有油脂品种中表现最为弱势,本年度总产量预计将到达1860万吨,较去年增加5.1%,而需求迟迟未能启动,巨大的供给压力使得棕榈油价格上行乏力,价格表现疲软。

而目前正值北半球大豆生长关键时期,上年度供需紧张格局将延续至本年度,使得本年的天气升水炒作方兴未艾,对豆油价格形成支撑,导致豆油棕榈油贴水不断走阔。

盘面1205合约价差一度跌穿1200,为近3年低点,近期价差在1200一线企稳,笔者认为随着后期随着豆油棕榈油供需格局的转化,两者价差低点有望在8~9月份形成,随后进入回归周期。

前棕榈油主要的利空来自于主产国马来西亚和印度尼西亚产量的增长,以及中国、印度等主要进口国需求迟迟没有启动,造成库存压力巨大。

根据马来西亚棕榈油局最新公布6月供需数据显示,6月马来西亚棕榈油库存为205.28万吨,处于近17个月最高位。

但我们也看到当月出口数据为158万吨,环比增加12.44%,远高于当月产量增加幅度,随着棕榈油需求旺季的来临,数据将有望进一步转好。

随着夏季到来,温度不断升高,棕榈搀兑需求不断增加,需求将不断转好。

棕榈油局月度出口数据显示,截止6月,马来西亚出口共计789,1万吨,较去年同期下降4.5%。

但随着旺季的来临,出口转好迹象明显,ITS公布出口数据显示7月1-20日棕榈油出口达102万吨,环比增加5.4%,出口增长明显。

豆油棕榈油套利价差分析

豆油棕榈油套利价差分析展开全文豆油(资讯,行情)、棕榈油同属我国重要食用油,其价格变化高度趋同。

而且理论上,豆油与棕榈油属于可替代商品,当其中之一价格过高时,另一种商品的替代性开始显现,其价格也将跟随上涨。

这一特性决定了两种商品之间价差将存在一定的合理区间。

而棕榈油较高的熔点又造成了其所特有的季节性淡旺季变化,从而使得豆油–棕榈油价差变化具备一定的季节性规律。

这些因素使得豆油–棕榈油套利存在一些规律可循,本文将从历史数据中深入发掘这一变化规律,并以之制定相关套利策略。

一、豆油–棕榈油价差分布特点上述图表说明豆油–棕榈油期货价差存在如下分布特点:1、豆油–棕榈油的中间价差分别为(即高于或低于该价差的交易日数占总交易日数的50%):1月合约:13305月合约:10649月合约:8772、豆油–棕榈油价差最常出现(50%几率)的区间分别为:1月合约:1215 – 16065月合约:924 – 12409月合约:762 – 10163、豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:1月合约:962 – 18905月合约:636 – 15549月合约:584 – 11664、豆油–棕榈油历史最小与最高价差分别为:1月合约:(460、1980)5月合约:(326、1884)9月合约:(440、1296)5、另外,1月合约豆油–棕榈油价差波动率最高,为291.76;5月合约次之,为280.23;9月合约最小,为181.13,换句话说,9月合约价差最平稳,5月次之,1月波动最剧烈。

且一般情况下,1月合约豆油–棕榈油价差高于5月合约价差高于9月合约价差。

二、豆油–棕榈油价差季节性变化规律:由上图的总体走势中,我们可以看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

下面我们针对各主力合约(1,5,9月合约),来观察其价差的季节性波动特点。

根据上述数据,我们可以发现:1、除了805合约外,其他合约均符合图二的价差季节性波动规律,即9,10,11月份为价差相对高位区间,3,4,5月份为价差相对低位区间。

豆油-棕榈油趋势性套利策略

豆油-棕榈油趋势性套利策略2015-10-09研究所李青一、豆油-棕榈油套利的理论依据(一)基本面差异决定涨跌的不同步性一方面,国际市场上贸易流动性的不同决定了油脂间波动性的差异。

14/15年,全球棕榈油的贸易量占供销总量的比例在74.39%,远高于豆油的21.66%;另一方面,国内大豆油脂供应的结构性差别加大了两者波动性的差异。

表现在领涨领跌的引导性上,棕油最强,豆油次之,尤其是出现系统性大涨大跌行情中。

1、棕榈油:我国棕榈油消费100%依靠进口,最近5年(`11-`15年)棕榈油年均进口量在584.1万吨,国际棕榈油价格变化会直接传导到国内市场。

2、豆油:我国每年进口120余万吨,国产1247.7万吨,其中国产大豆压榨量微乎其微,九成左右依赖于进口大豆压榨,因此国内豆油期价多数时间与国际市场走势保持一致。

(二)供需的季节性决定价差波动的规律性从供需季节性特点来看,棕榈油的敏感度高于豆油。

豆油与棕榈油价差走势主要参照棕榈油的季节性特征。

1、全球棕榈油主产国马来西亚、印尼一年四季生产棕榈油,然而,囿于棕榈油自身熔点较高,在温度偏低时容易凝固,我国棕榈油的消费主要集中在夏季,这期间豆油-棕榈油的价差会不断缩小;而其它时段尤其是冬季消费清淡,其价差将不断扩大。

2、由于国产大豆的榨油用量不足国内豆油消费量的两成,主要大豆进口来源于南美的巴西和阿根廷、北美的美国。

南北半球大豆的供应能够在年内实现均匀分散,因此,豆油的供需的淡旺季特征都远不及棕榈油。

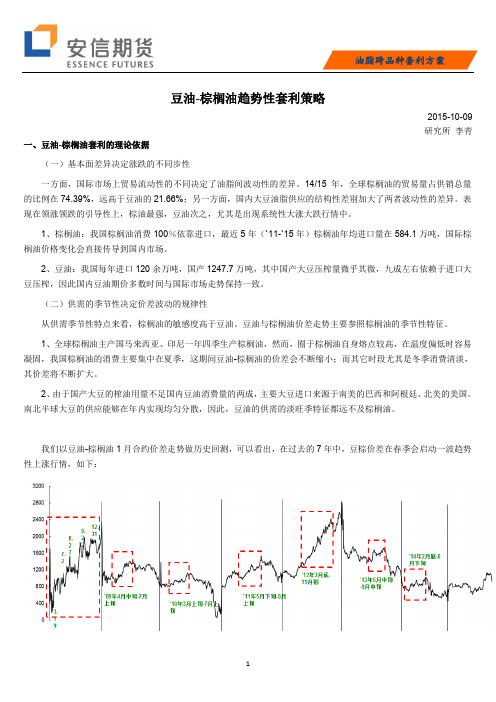

我们以豆油-棕榈油1月合约价差走势做历史回测,可以看出,在过去的7年中,豆棕价差在春季会启动一波趋势性上涨行情,如下:启动时间:最早启动于2月底,最迟启动于6月中旬;持续周期:通常在4个月以上,最短为`09年4月中旬-7月中旬,最长为`08年3月中旬-12月下旬;盈利空间:通常介于700-850点,最低为`10年盈利334点(688->1022),最高为`08年盈利2166点(180->2346)。

豆油、棕榈油套利机会浅析

豆油、棕榈油套利机会浅析豆油、棕榈油套利机会浅析在国家调控物价的情况下,期货市场波动加剧,投资者如何在不确定中获取稳定的收益。

下面我们就豆油和棕榈油套利做一下分析。

一、市场分析豆油、棕榈油均是国内主要的食用油品种。

从消费终端来看,这两大油脂品种之间存在着相互替代关系。

其价格走势之间存在着密不可分的联系,两者之间的价差相互制约,并且运行在一定的区域内。

期货市场的投资者可以利用其价差的变动规律,来获取套利的机会。

棕榈油在冬季需求相对豆油较弱。

从去年以来,受到中国等国家油脂消费增长的影响,主产于马来西亚、印度尼西亚等地的棕榈油产量连年大幅增长。

而从马来西亚的棕榈油月度生产规律反映出,在春、夏季节,棕榈油的产量较高;而在冬季,棕榈油的产量则相对较低。

棕榈油产量随季节变化的原因,主要是由于棕榈油的熔点较高。

在温度较低的地区,冬季对于棕榈油的需求则相对降低。

其需求部分将被其他豆油等其他油脂品种代替。

豆油一直以来都是我国重要的食用油脂品种。

近年来,我国食用豆油多采用进口大豆压榨制油。

国际豆油的价格对国内豆油价格有较大的影响。

从历年来豆油进口情况分析,秋、冬季是豆油需求的高峰季节。

因此,豆油价格在该季节相对较为强势。

二、价差分析由于具有季节性,所以造成两者的价差存在一定的套利机会,从历史数据分析得出:看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

1月合约豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:(962 – 1890 )1月合约豆油–棕榈油历史最小与最高价差分别为:(460、1980)根据上面分析的豆油–棕榈油价差分布特点,以及季节性变化规律,我们可以制定出如下交易策略:采取1月合约:每年3,4,月份为逢低买入期,相对买入区间1000以下;每年7月以后为逢高减仓期,减仓区间为1330以上。

如图所示:三、操作方案(1)总体规划投资周期:2-4个月预期利润:400元/吨。

油脂套利研究报告(豆油、菜油、棕油)解读

油脂套利研究报告(豆油、菜油、棕油)摘要:目前,我国商品期货交易市场中的三大油脂品种分别是豆油、菜油、棕榈油。

在消费领域,三大油脂之间有较强的相互替代性,市场供需关系的差异也较大,价差上为投机者提供了很多的套利机会。

油脂之间的套利交易是很多油脂企业和投机者的重要获利工具,无论企业还是个人都希望可以了解三大油脂之间价差的变化规律,利用好数据分析,以便在交易中获利。

本文主要研究的是三大油脂之间的跨品种套利,简单的说明了套利的概念及原理,说明套利与投机、套期保值之间的联系与区别,从相关性的角度来分析三种油脂之间进行套利的可行性,对品种之间的价差及其分布进行统计分析,最后得出油脂类期货跨品种套利的临界区问,并判断可能存在的期货跨品种套利机会。

引言目前,国际金融市场上交易量最大的金融产品不是股票,不是债券,也不是外汇,而是金融衍生品。

在金融衍生品中,股指期货位居龙头地位。

期货交易最早起源于欧洲。

期货交易的出现是社会发展的必然产物,源于远期合同交易。

期货套利交易是在期货市场发展中产生的一种期货交易方式。

套利作为期货市场规避风险功能的实现方式之一,在国际上被投资基金和投机机构广泛利用。

套利理念的盛行,能够及时修正市场价格的畸形状态,从根本上减少恶性事件的发生,还能够解决目前期货品种过少而造成的市场容量不足的现实问题。

一、套利的概念和原理(一)套利的含义套利,是指利用相关市场或相关合约之间的价差变化,在相关市场或相关合约上进行交易方向相反的交易,以期通过价差发生有利变化而获利的交易行为。

套利可以分为期现套利与价差套利。

我们要研究的三大油脂品种之间的套利就是属于价差套利,是指利用期货市场上不同合约之间的价差进行的套利行为。

在进行套利交易时,交易者应当注意的是合约之间的相对价格,而不是绝对价格;不关注某一种期货合约的价格变动方向,而是关注相关合约之间的价差是否在河里的区间范围。

如果价差的变动方向与进行套利时所做的预测相一致,交易者就可以从相关合约的价差变动中获利。

完整梳理棕榈油P,豆油Y和菜油OI的关联性以及季节性规律

完整梳理棕榈油P,⾖油Y和菜油OI的关联性以及季节性规律这个油脂板块的核⼼就是棕榈油,⾖油和菜油。

前两个⾪属于⼤连商品交易所,菜油⾪属于郑州商品交易所。

1.⾖油与棕榈油 ⾖油与棕榈油受国际市场影响较多,⽽且棕榈油的主要作⽤之⼀就是替代⾖油。

⾖油的消费⽐较稳定,棕榈油的消费除了稳定的⾷品需求之外,另外⼀部分需求来⾃天⽓温度⾼的时候替代⾖油,也就是现货市场上的掺兑。

从⾖油与棕榈油的价格⾛势来看,当棕榈油⼤量替代⾖油的时候,两者的相关性最⾼。

从5⽉到10⽉,⾖油与棕榈油价差⼀般在500元~1000元之间,其价差变化⼀般遵循1000元~500元~1000元的⾛势,先⼤再⼩后⼤。

从套利的⾓度看,这个时间段是⽐较好的操作机会,当价差超过500元~1000元这个区间,或者变化周期与历史周期相背的时候扑捉套利机会。

在这个时间段以外,由于棕榈油替代⾖油数量减少,两者相关性减弱,套利的可变性较⼤。

2.⾖油与菜籽油 菜籽油也是从5⽉开始⼤量上市,再加上北⽅的春油菜,消费季节可持续到春节之后。

由于菜籽油的价格⼀般⾼于⾖油,所以在消费上应该说是⾖油替代菜籽油。

⾖油与菜籽油的价差⽐较稳定,⼀般在-150元~-500元之间,全年任何时候都可以操作。

需要注意的是,由于菜籽油供应具有不连续性,抛空菜籽油会⾯临逼仓风险,尤其是春节以后新菜籽油上市以前的合约,所以进⾏⾖油和菜籽油套利操作的时候应尽量避开上述时间段。

3.棕榈油与菜籽油 这两个品种本⾝相关性不⾼,再加上有⾖油作为缓冲,套利机会较少。

由以上套利模式可以发现这三种油脂存在下列关系: 第⼀,⾖油在三种油脂中与其他两种油脂相关性最⾼。

第⼆,⾖油与棕榈油、菜籽油价差均呈现季节性变化。

从5⽉到10⽉,由于菜籽⼤量上市,油脂供应充分,此时⾖油与菜籽油、棕榈油价差最⼩。

从10⽉到春节期间,⾖油与菜籽油、棕榈油价差开始拉⼤;春节之后,⾖油与菜籽油、棕榈油价差开始缩⼩。

第三,相对于⾖油和棕榈油的国际化影响⽽⾔,菜籽油价格更具有独⽴性。

豆油、棕榈油套利实务

豆油/棕榈油套利实务海通期货王晓鹏一、豆油期货与棕榈油期货相关性豆油与棕榈油同属食用油脂行业,之间具有极高的替代性,因而其价格走势也具有极高的一致性。

经测算,期货市场上,2008年3月7日至2013年1月15日间,豆油期货指数与棕榈油期货指数的相关系数高达0.97,高度相关。

在整体走势上,豆油期货价格与棕榈油期货价格高度一致,而在某一阶段因市场的一些非理性因素干扰,豆油期货价格与棕榈油期货价格会出现短暂不一致性。

豆油期货与棕榈油期货之间存在跨品种套利的机会存在。

二、豆油期货与棕榈油期货套利区间因豆油期货价格与棕榈油期货价格直接相减会出现价差不对称情况,因此对“豆油-棕榈油”价差做些许处理,增设一个调整参数,即调整之后的“价差=豆油期货价格-棕榈油期货价格-1164”调整之后见图1,由图1可以看出,在价差大于+500或者小于-500时,可以进行套利下单开仓,当价差大于-200小于+200时,套利单平仓。

,图1:豆油、棕榈油期货指数走势、价差及套利区间三、套利操作实证分析2013年4月3日,价差达到+558,进行卖出豆油、买入棕榈油开仓,手数配比1:1;2013年6月7日,价差为+156,小于+200,套利单平仓。

见表1。

表1:套利过程详表套利本金=7873×10×10%+6151×10×10%=14000,即2万元左右可以操作豆油、棕榈油套利。

盈亏=(7873-7520)×10+(6200-6151)×10=4020收益率=4020÷20000×100%=20%两个月的套利操作,收益率20%,已经极为可观,由此可见,豆油期货与棕榈油期货之间进行跨品种套利可以取得良好收益。

豆棕价差有望缩小套利时机已经接近教学课件

套利时机的分析

豆棕价差缩小的影响因素和如何判断套利时机的到榈油套利或买豆粕卖棕壳饼套利等具体策略来实施套利,并了解风险与注意事项。

结论

基于目前的市场情况,预计豆棕价差有望缩小,并且套利时机已经接近。抓 住时机,实施套利策略。

参考资料

本课件参考了经济学报告、金融报纸以及行业研究数据。这些资料将帮助您更深入了解套利策略的背后。

Q&A

在本节中,我们将回答一些与套利策略有关的常见问题,讨论套利风险的应 对措施,并预测和分析套利时机。

豆棕价差有望缩小套利时机已 经接近

本教学课件将介绍豆棕价差套利的基本原理和分析,分析市场情况,预测套 利时机,以及套利策略的具体实施。通过本课件,您将更好地理解豆棕价差 的缩小和套利时机的到来。

豆棕价差的定义

豆棕价差是指豆油和棕榈油之间的价格差异。了解价差的含义是进行套利策 略的基础。

目前市场情况

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

发现套利机会创造更大利益

大豆油、菜籽油、棕榈油是目前国内主要的食用油,从消费终端来看,三者之间存在着相互替代关系,同时,各品种之间的供需关系又存在着很大差异。

三者之间的替代关系决定了其价格走势之间存在着密不可分的联系,这种联系为投资者提供了套利的可能性,而品种之间的差异性则决定了套利利润的来源和大小。

从供需角度来考察品种之间的套利条件,一般原则是:需求端决定了品种之间的相关程度,而生产和供应环节的差异决定了价格间的差异程度。

从套利原理上划分,农产品的套利可以划分为两大类:一是内因套利;二是相关性套利,两者各自依据的套利原理有很大区别。

内因套利就是指当投资对象间价格关系出现违背事物发展内因或内在关系时,实施的以实现资源有效配置为目的的套利行为。

换句话说,就是用决定商品价格变化的要素或者要素间所存在的固有规律来进行套利的一种方法,比如大豆的压榨利润套利以及国内外大豆的进口套利等等。

相关性套利是指套利对象价格之间没有必然的内因约束,但价格受到共同因素影响,不过受因素影响的程度不同。

从以上两种套利的原理来看,内因套利大多属于平衡性套利,其出入场的点位基本位于有限波动比价或差价区域的两端,操作手法有点像一般投机交易中的“高抛低吸”;而相关性套利大多属于趋势性套利,相关性套利的基础来自于生产和供应环节,而农产品的生产和供应有着极明显的年周期性,一旦产量和供应落实之后,差异性几乎会在整个年份当中左右价格趋势,因此,相关性套利的操作手法有点像一般投机交易中的“追涨杀跌”,实际上,我们可以把相关性套利看作是两种或多种受相关关系制约的投机交易的对冲。

基于以上分析,我们可以将大豆油、菜籽油、棕榈油三者之间的套利交易纳入相关套利的体系之中。

套利交易一般分为以下几个步骤:一是跟踪套利机会;二是进行套利条件分析;三是制定套利交易方案;四是执行交易和风险管理措施。

棕榈油相关性套利条件的分析包括三个方面:一是套利对象之间供需关系的对比分析;二是套利对象之间相对强弱关系的对比分析;三是套利对象之间的价格波动弹性分析。

套利对象之间供需关系的对比分析

供需关系的对比分析实际上是解决套利交易的方向问题,即买什么品种和卖什么品种的问题,总的原则是买入那些供需关系相对紧张的品种,而对应卖出那些供需关系相对充裕的品种。

供需关系对比分析大致包括以下几个方面:

(1)棕榈油和其他油脂类品种的产量对比,包括单产比较、种植面积比较和总产量比较。

棕榈油是从油棕树上的棕果中榨取出来的,棕榈树通常2-3年开始结果,8-15年进入旺产期,18-20年后开始老化、产量降低,它与大豆和油菜籽的生长和收获方式不同,后者为一年生植物,每年价格会对种植面积进行反向调整,油棕是多年生植物,产量有一个很长的周期惯性,我们在研究两者之间的产量对比时要注意这个特点。

棕榈油生长在热带和亚热带地区,其生长受热带天气系统的影响较大,而其他两个品种种植带偏北,主要自然灾害是旱涝和早霜等,因此,季节和天气对产量的影响也会有很大的不同。

(2)消费状况对比。

棕榈油主要消费国有印度、欧盟25国、中国、印尼、马来西亚和巴基斯坦,其中我国占全球棕榈油消费总量的14%,棕榈油的生产主要集中在印尼和马来西亚等国家,由于中国与产区国家的运距较短,所以未来中国的棕榈油消费状况将主导全球棕榈油消费格局。

另外,棕榈油熔点较高,所以棕榈油消费随气温变化呈明显的季节性变化,这一点与豆油和菜籽油有很大不同,所以我们可以根据这个特点实施不同阶段的季节性套利。

(3)进出口对比。

我国是植物油的主要进口国之一,由于各品种的产地不同,收获季

节也不同,因此进口量的大小在不同时段会有很大的不同,同时进口也会受到诸如港口阻塞阻断的突发事件影响。

(4)库存状况对比,包括绝对库存量和库存消费比等对比。

套利对象之间相对强弱关系的对比分析

根据投机交易的一般原理,做多行为应该在上涨过程中的价格弱拍区实施买进,而做空行为应该在下跌过程中的强拍区卖出。

所以套利对象之间相对强弱关系的研究就是要解决套利交易中的第二个“W”问题,即何时进场的问题。

评估套利对象之间相对强弱的参考指标有:比价或者差价所处的历史区间位置;

两者价格运行价圈的高低;一般技术分析指标的辅助证据。

比价和差价是评估套利对象价格强弱关系的重要指标,在确定了套利方向之后,要注意等待和追寻合适的进场良机,这个良机就是在比价(差价)的高档位置卖出比价(差价)或者在低档位置买入比价(差价)。

由于相关性套利并不需要严格遵守有限波动平衡法则,所以相关性套利的出入场要点就是逢低买入(而不是最低买入)或者逢高卖出(不是最高卖出)。

由于农产品市场几乎相当于完全竞争市场,而且价格对产能的调整非常灵敏,所以,其价格基本维持大的区间振荡,农产品的这种特征使得我们很容易从历史走势中判定其所处价圈的高低。

一般的技术分析指标作为辅助指标可以为我们提供关键的入场时机,因为我们可以从一般的技术指标中发现价格由弱转强或由强变弱的迹象。

套利对象之间的价格波动弹性分析

价格弹性是指在同样的市场条件下,套利对象之间价格变化的幅度和速率不同。

与大豆油和菜籽油相比,棕榈油的生产相对集中,短期内容易受到单一因素的制约,而生产区域比较广泛的品种,各种影响相互对冲,影响相对缓和。

在三个植物油品种中,棕榈油价格的波动弹性是最大的,根据交易所的研究,棕榈油价格波动十分频繁,2001年10月至2003年10月国内棕榈油由3390元/吨上涨到6307元/吨,涨幅达86%;此后从2004年3月的6293元/吨下跌至2005年2月的4195元/吨,跌幅达33%;经过一年多的盘整,价格从2006年4月开始上涨,2007年4月达到6600元/吨,上涨了57%。

2001年—2007年国内棕榈油价格走势

价格弹性决定了套利对象之间数量的匹配,即决定了套利敞口的程度,因为对于同样数量的商品,其价格波动弹性不同会带来额外的套利收益或亏损,这就要求我们在实际交易过程中按照价格弹性的不同,合理匹配套利买卖双边的头寸。

举例来说,如果棕榈油对大豆油比价偏低,而我们从事的是买棕榈油抛大豆油的套利,如果差价向上运动,对该项套利有利,这时可以适度放宽棕榈油的多头头寸,这样会得到因棕榈油快速上涨而带来的额外收益,即使途中发生回调,棕榈油的抗跌能力还可以在一定程度上缓解风险压力。

此外,棕榈油的相关套利还要注重其他方面的分析,比如季节性波动规律、不同品种间的进口升贴水和不同税费收取水平、国际海运费价格、人民币汇率变动趋势、国际基金的持仓动态等等。