买菜籽油(或豆油)卖棕榈油价差套利方案推荐

套利棕榈油豆油1205合约

套利棕榈油豆油1205合约从价差来看,目前豆油棕榈油价差点位,时间均同长期长期统计结果相一致,同根本面预估也相一致,因而目前是较好的入场时机。

棕榈油和豆油同为主要的油脂类品种,需求方面又有较强的替代性,因而两者在价格走势上表现出很的相关性,两者价差大体处于相对稳定区间。

在此前提下,由于两者不同的商品属性,根本面情况以及资金关注程度,加之期货市场炒作因素,价差往往短期出现偏离正常区域的现象,随后回归正常,这种价差的正态回归为我们提供了良好的油脂套利时机。

棕榈油豆油走势分化迎来套利时机本年度中,棕榈油在所有油脂品种中表现最为弱势,本年度总产量预计将到达1860万吨,较去年增加5.1%,而需求迟迟未能启动,巨大的供给压力使得棕榈油价格上行乏力,价格表现疲软。

而目前正值北半球大豆生长关键时期,上年度供需紧张格局将延续至本年度,使得本年的天气升水炒作方兴未艾,对豆油价格形成支撑,导致豆油棕榈油贴水不断走阔。

盘面1205合约价差一度跌穿1200,为近3年低点,近期价差在1200一线企稳,笔者认为随着后期随着豆油棕榈油供需格局的转化,两者价差低点有望在8~9月份形成,随后进入回归周期。

前棕榈油主要的利空来自于主产国马来西亚和印度尼西亚产量的增长,以及中国、印度等主要进口国需求迟迟没有启动,造成库存压力巨大。

根据马来西亚棕榈油局最新公布6月供需数据显示,6月马来西亚棕榈油库存为205.28万吨,处于近17个月最高位。

但我们也看到当月出口数据为158万吨,环比增加12.44%,远高于当月产量增加幅度,随着棕榈油需求旺季的来临,数据将有望进一步转好。

随着夏季到来,温度不断升高,棕榈搀兑需求不断增加,需求将不断转好。

棕榈油局月度出口数据显示,截止6月,马来西亚出口共计789,1万吨,较去年同期下降4.5%。

但随着旺季的来临,出口转好迹象明显,ITS公布出口数据显示7月1-20日棕榈油出口达102万吨,环比增加5.4%,出口增长明显。

豆油棕榈油套利价差分析

豆油棕榈油套利价差分析展开全文豆油(资讯,行情)、棕榈油同属我国重要食用油,其价格变化高度趋同。

而且理论上,豆油与棕榈油属于可替代商品,当其中之一价格过高时,另一种商品的替代性开始显现,其价格也将跟随上涨。

这一特性决定了两种商品之间价差将存在一定的合理区间。

而棕榈油较高的熔点又造成了其所特有的季节性淡旺季变化,从而使得豆油–棕榈油价差变化具备一定的季节性规律。

这些因素使得豆油–棕榈油套利存在一些规律可循,本文将从历史数据中深入发掘这一变化规律,并以之制定相关套利策略。

一、豆油–棕榈油价差分布特点上述图表说明豆油–棕榈油期货价差存在如下分布特点:1、豆油–棕榈油的中间价差分别为(即高于或低于该价差的交易日数占总交易日数的50%):1月合约:13305月合约:10649月合约:8772、豆油–棕榈油价差最常出现(50%几率)的区间分别为:1月合约:1215 – 16065月合约:924 – 12409月合约:762 – 10163、豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:1月合约:962 – 18905月合约:636 – 15549月合约:584 – 11664、豆油–棕榈油历史最小与最高价差分别为:1月合约:(460、1980)5月合约:(326、1884)9月合约:(440、1296)5、另外,1月合约豆油–棕榈油价差波动率最高,为291.76;5月合约次之,为280.23;9月合约最小,为181.13,换句话说,9月合约价差最平稳,5月次之,1月波动最剧烈。

且一般情况下,1月合约豆油–棕榈油价差高于5月合约价差高于9月合约价差。

二、豆油–棕榈油价差季节性变化规律:由上图的总体走势中,我们可以看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

下面我们针对各主力合约(1,5,9月合约),来观察其价差的季节性波动特点。

根据上述数据,我们可以发现:1、除了805合约外,其他合约均符合图二的价差季节性波动规律,即9,10,11月份为价差相对高位区间,3,4,5月份为价差相对低位区间。

湘财祈年:豆油棕榈油套利策略设计

湘财祈年:豆油棕榈油套利策略设计在《豆油(资讯,行情)和棕榈油(资讯,行情)套利统计实证分析》一文中,我们选取选择P1005和Y1005在2009年8月5日至2009年9月8日的小时收盘123个数据,作为样本数据进行研究。

利用统计套利方法(Statistical Arbitrage)来发现和分析豆油、棕榈油跨品种价差的稳定性以及变量间的长期均衡关系,并用协整方法对实际的价格与数量模型进行对比;利用Johansen协整检验判断Y1005,P1005的1小时收盘价之间存在协整关系。

(和讯财经原创)对P1005,Y1005取对数分别设为P、Y,做OLS回归分析得出:(和讯财经原创)推荐阅读·从预测走向控制·交易与人生成功的真谛“地下炒金”风声再起•沪钢有望在震荡中温和上涨•影响金价的主要因素分析•中方明年铜加工费或低于日韩•高风险资产或将“大丰收”•钢价上涨放缓库存艰难下降•[国内期货行情] [持仓分析系统]F,t统计检验都显著,R2 为0.963180,说明方程拟合效果较好。

残差序列平稳。

(和讯财经原创)误差项:误差均值接近0,最大值0.013870,最小值-0.020290,标准差为0.006298。

(和讯财经原创)P, Y之间的协整向量为:(1,-1.159504)。

(和讯财经原创)利用豆油和棕榈油之间的该协整关系可得出:P1005,Y1005之间的套利投资组合的最佳比例约为:1:1.16。

(和讯财经原创)根据上述比例,考虑到豆油和棕榈油的交易单位最小为1手,为了尽可能减少取整带来的误差,我们设置棕榈油和豆油价差套利的组合为:棕榈油100手(1000吨),豆油116手(1160吨)。

(和讯财经原创)一、交易策略制定:(和讯财经原创)根据P,Y价格之间的线性关系,建立一个投资组合,考虑到交易单位最小为1手,豆油和棕榈油每手10吨,为了尽可能减少取整带来的误差,设计投资组合中包括:棕榈油100手(1000吨),豆油116手(1160吨)。

买棕榈油卖菜油套利分析

买棕榈油卖菜油套利分析菜籽油上市后,与豆油、棕榈油等品种组成完整的油脂期货品种体系。

豆油、菜籽油、棕榈油是目前国内主要的食用油品种,从消费终端来看,这三者之间主要用于食用油消费,存在着一定的相互替代关系,但是各品种之间的供需关系却存在着很大的差异。

三者之间的替代关系决定了其价格走势之间存在着密不可分的联系,这种联系将为国内广大的涉油用油企业通过各品种间的相关套利交易,提供回避风险增加收入的崭新工具;也为期货市场里的投资者提供了新的投资机会,即三者之间套利的可能性。

笔者拟就以菜油1009合约与棕榈油1009合约展开分析,提供相应套利方案。

一、买P1009抛RO1009套利方案(1)总体规划交易品种:菜油与棕榈油交易目的:赚取合约间价差交易月份:菜油9月(RO1009)与棕榈油9 月(P1009)投资周期:2 个月投资利润预期:400 元/吨(2)操作策略1.在确定了套利方向之后,要注意等待和追寻合适的进场良机,这个良机就是在比价(差价)的高档位置卖出比价(差价)或者在低档位置买入比价(差价)。

由于相关性套利并不需要严格遵守有限波动平衡法则,所以相关性套利的出入场要点就是逢低买入或者逢高卖出。

2.在当前行情运行的基础上,在两个品种的合约上必须保持月份相同或相近,方向相反,数量相等,同时进出的原则。

3.由于菜油和棕榈油合约大小不同(菜油一手5 吨,棕榈油一手10 吨),只要手数按照2:1 的头寸即可,不会影响套利效果。

(3)建议方案1.套利合约的操作:买P1009 抛RO10092.操作数量:菜油空头1000手,棕榈油多头500手3.资金量:1000万元人民币4.止损:两者价差1950点。

5.操作计划:采用一次性进入。

价差1800-1850点之间,逢高介入,卖1000手RO1009 买500手P1009。

或采用分批建仓,首次进入50%。

6. 资金估算与盈亏比:此方案1000:500 手持仓按计划建立完成之后,持仓保证金大约850 万元左右,止损最大亏损大约100万元左右,达到目标价差1400 点时盈利为400万元左右,盈亏额度比大于4:1。

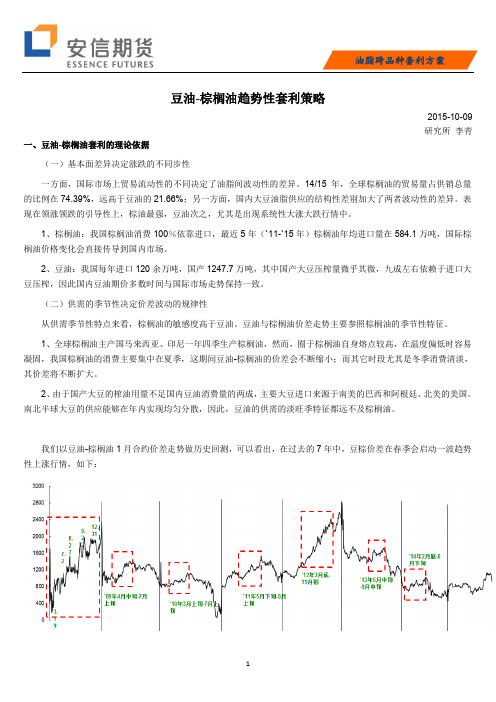

豆油-棕榈油趋势性套利策略

豆油-棕榈油趋势性套利策略2015-10-09研究所李青一、豆油-棕榈油套利的理论依据(一)基本面差异决定涨跌的不同步性一方面,国际市场上贸易流动性的不同决定了油脂间波动性的差异。

14/15年,全球棕榈油的贸易量占供销总量的比例在74.39%,远高于豆油的21.66%;另一方面,国内大豆油脂供应的结构性差别加大了两者波动性的差异。

表现在领涨领跌的引导性上,棕油最强,豆油次之,尤其是出现系统性大涨大跌行情中。

1、棕榈油:我国棕榈油消费100%依靠进口,最近5年(`11-`15年)棕榈油年均进口量在584.1万吨,国际棕榈油价格变化会直接传导到国内市场。

2、豆油:我国每年进口120余万吨,国产1247.7万吨,其中国产大豆压榨量微乎其微,九成左右依赖于进口大豆压榨,因此国内豆油期价多数时间与国际市场走势保持一致。

(二)供需的季节性决定价差波动的规律性从供需季节性特点来看,棕榈油的敏感度高于豆油。

豆油与棕榈油价差走势主要参照棕榈油的季节性特征。

1、全球棕榈油主产国马来西亚、印尼一年四季生产棕榈油,然而,囿于棕榈油自身熔点较高,在温度偏低时容易凝固,我国棕榈油的消费主要集中在夏季,这期间豆油-棕榈油的价差会不断缩小;而其它时段尤其是冬季消费清淡,其价差将不断扩大。

2、由于国产大豆的榨油用量不足国内豆油消费量的两成,主要大豆进口来源于南美的巴西和阿根廷、北美的美国。

南北半球大豆的供应能够在年内实现均匀分散,因此,豆油的供需的淡旺季特征都远不及棕榈油。

我们以豆油-棕榈油1月合约价差走势做历史回测,可以看出,在过去的7年中,豆棕价差在春季会启动一波趋势性上涨行情,如下:启动时间:最早启动于2月底,最迟启动于6月中旬;持续周期:通常在4个月以上,最短为`09年4月中旬-7月中旬,最长为`08年3月中旬-12月下旬;盈利空间:通常介于700-850点,最低为`10年盈利334点(688->1022),最高为`08年盈利2166点(180->2346)。

油脂套利研究报告豆油菜油棕油样本

油脂套利研究报告(豆油、菜油、棕油)摘要:当前,国内商品期货交易市场中三大油脂品种分别是豆油、菜油、棕榈油。

在消费领域,三大油脂之间有较强互相代替性,市场供需关系差别也较大,价差上为投机者提供了诸多套利机会。

油脂之间套利交易是诸多油脂公司和投机者重要获利工具,无论公司还是个人都但愿可以理解三大油脂之间价差变化规律,运用好数据分析,以便在交易中获利。

本文重要研究是三大油脂之间跨品种套利,简朴阐明了套利概念及原理,阐明套利与投机、套期保值之间联系与区别,从有关性角度来分析三种油脂之间进行套利可行性,对品种之间价差及其分布进行记录分析,最后得出油脂类期货跨品种套利临界区问,并判断也许存在期货跨品种套利机会。

引言当前,国际金融市场上交易量最大金融产品不是股票,不是债券,也不是外汇,而是金融衍生品。

在金融衍生品中,股指期货位居龙头地位。

期货交易最早来源于欧洲。

期货交易浮现是社会发展必然产物,源于远期合同交易。

期货套利交易是在期货市场发展中产生一种期货交易方式。

套利作为期货市场规避风险功能实现方式之一,在国际上被投资基金和投机机构广泛运用。

套利理念盛行,可以及时修正市场价格畸形状态,从主线上减少恶性事件发生,还可以解决当前期货品种过少而导致市场容量局限性现实问题。

一、套利概念和原理(一)套利含义套利,是指运用有关市场或有关合约之间价差变化,在有关市场或有关合约上进行交易方向相反交易,以期通过价差发生有利变化而获利交易行为。

套利可以分为期现套利与价差套利。

咱们要研究三大油脂品种之间套利就是属于价差套利,是指运用期货市场上不同合约之间价差进行套利行为。

在进行套利交易时,交易者应当注意是合约之间相对价格,而不是绝对价格;不关注某一种期货合约价格变动方向,而是关注有关合约之间价差与否在河里区间范畴。

如果价差变动方向与进行套利时所做预测相一致,交易者就可以从有关合约价差变动中获利。

当预测有关期货合约间正常价格差距会浮现变化时,交易者就有也许运用这一价差,在买入或卖出一种合约同步,卖出或买进另一种合约,以便日后市场状况对其有利时将在手合约加以对冲。

【价差回顾】之豆油棕榈油价差投资分析

【价差回顾】之豆油棕榈油价差投资分析

豆油是从大豆中提取出来的油脂,具有一定粘稠度,呈半透明液体状。

豆油在世界植物油生产和消费中占有重要地位。

近年来,世界豆油产量和消费量均呈现上升态势。

棕榈果经水煮、碾碎、榨取工艺后,得到毛棕榈油,毛棕榈油经过精炼,去除游离脂肪酸、天然色素、气味后,得到精炼棕榈油(RBD PO)及棕榈色拉油(RBD PKO)。

目前在世界油脂贸易领域,棕榈油通常引导着大豆油,在出口市场上处于领导地位。

豆油和棕榈油是相关联的油脂品种,俩者存在一定关联性,经常做价差套利。

我们知道价差套利则是关注期货合约之间的价格关系,利用期货市场上不同合约的价格差异来获得收益。

价差套利中最常见的三大套利模式:跨期套利、跨市套利、跨商品套利。

跨商品套利是指商品套利交易,买入一交割月份商品期货,同时卖出同一交割月份的另一种商品期货,从而达到套利交易的目的。

交易要求:一是同一交割月份但不同种类的商品期货合约的交易。

二是所交易的各种商品应具有一定的相关性,或是可替代品或受同一供求变动因素的影响。

周三晚上受上海期货交易所影响,期货夜盘全部延迟开盘。

大连商品交易所的开盘时间只有半小时,晚上10点半到11点。

豆棕价差迅速扩大到570--550附近。

昨日(25日)收盘豆油和棕榈的价差为516,从历史图我们可以看出,处于相对比较低的位置。

未来上涨强劲,建议后期买入豆油2005,空棕榈油2005为宜,做扩大价差。

多Y空P,目标价位700-800.。

豆油菜油棕榈油套利机会

发现套利机会创造更大利益大豆油、菜籽油、棕榈油是目前国内主要的食用油,从消费终端来看,三者之间存在着相互替代关系,同时,各品种之间的供需关系又存在着很大差异。

三者之间的替代关系决定了其价格走势之间存在着密不可分的联系,这种联系为投资者提供了套利的可能性,而品种之间的差异性则决定了套利利润的来源和大小。

从供需角度来考察品种之间的套利条件,一般原则是:需求端决定了品种之间的相关程度,而生产和供应环节的差异决定了价格间的差异程度。

从套利原理上划分,农产品的套利可以划分为两大类:一是内因套利;二是相关性套利,两者各自依据的套利原理有很大区别。

内因套利就是指当投资对象间价格关系出现违背事物发展内因或内在关系时,实施的以实现资源有效配置为目的的套利行为。

换句话说,就是用决定商品价格变化的要素或者要素间所存在的固有规律来进行套利的一种方法,比如大豆的压榨利润套利以及国内外大豆的进口套利等等。

相关性套利是指套利对象价格之间没有必然的内因约束,但价格受到共同因素影响,不过受因素影响的程度不同。

从以上两种套利的原理来看,内因套利大多属于平衡性套利,其出入场的点位基本位于有限波动比价或差价区域的两端,操作手法有点像一般投机交易中的“高抛低吸”;而相关性套利大多属于趋势性套利,相关性套利的基础来自于生产和供应环节,而农产品的生产和供应有着极明显的年周期性,一旦产量和供应落实之后,差异性几乎会在整个年份当中左右价格趋势,因此,相关性套利的操作手法有点像一般投机交易中的“追涨杀跌”,实际上,我们可以把相关性套利看作是两种或多种受相关关系制约的投机交易的对冲。

基于以上分析,我们可以将大豆油、菜籽油、棕榈油三者之间的套利交易纳入相关套利的体系之中。

套利交易一般分为以下几个步骤:一是跟踪套利机会;二是进行套利条件分析;三是制定套利交易方案;四是执行交易和风险管理措施。

棕榈油相关性套利条件的分析包括三个方面:一是套利对象之间供需关系的对比分析;二是套利对象之间相对强弱关系的对比分析;三是套利对象之间的价格波动弹性分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 月合约一般价差也一般在 1000-2000 之间。

5 月合约一般价差也一般在 1000-2000 之间。

二、价差预期扩大的依据

1、拉尼娜导致阿根廷干旱,大豆减产预期带动豆油上涨,奠定油脂上涨的基础 2、从消费的角度上来讲,棕榈在冬季处于消费淡季,但是菜籽油和豆油在冬季以及 1 季度消费集中。 3、菜籽 2011 年预期减产,但是棕榈油 2011 年预期增产 1) 大的气候背景 根据长期天气研究,2010 年 7 月份全球进入拉尼娜气候状态,根据专家预测,虽然在 10 月-12 月之间有所弱化, 但将在 2011 年后 1 月份加强, 同时将持续到 2011 年 5 月份。 故笔者判断拉尼娜因素至少可以被市场炒作到 2011 年 3 月份。

2 0 0 7 / 2 0 0 8

2 0 0 8 / 2 0 0 9

以上数据来源于 USDA

三、价差扩大套利建仓时机选择

目前市场已经开始炒作气候对菜籽的不利,同时马来西亚棕榈油已经接近 08 年历史高点, 故在 1 月份——2 月份期间是建立该套利交易的好机会,选择价差在 1000 位置建立,目标 价差 2000。

0 8 年菜籽减产情况 公顷/ 千吨 播种面积 单位产量 产量 单产减少

3)

2006/2007 2007/2008 2008/2009

5 , 9 8 4 1 . 8 3 3 1 0 9 6 6

5 , 6 4 2 1 . 8 7 4 1 0 5 7 6 2 . 2 %

6 , 5 9 4 1 . 8 3 2 1 2 1 0 2 2 . 2 %

2 0 0 7 2 0 0 9

2 0 0 8 2 0 1 0

以上数据来源于 MPOB

4) 干旱导致阿根廷大豆减产的可能性很大 干旱导致南美大豆(主要在阿根廷和巴西南部)播种障碍已经体现无疑,同时干旱即将 侵害生长阶段。截止 12 月底,阿根廷的天气预报显示至少 10 天内干旱状况都得不到改善, 而大豆则已进入比较关键的早期生长阶段。 巴西和阿根廷大豆种植开始于 10 月份,生长期持续到明年的 4、5 月份。如果我们寻找 在 11 月有拉尼娜现象并持续到明年 3/4 月的,历史上有 70、73、75、88、98、99、07 年。 在这些年份中,我们发现阿根廷单产受影响尤其较大。

2 0 1 0 年至今 E LN I N O南方涛动指数——1 0 以上进入拉尼娜

4 0 3 0 2 0 1 0 0 1 0 2 0 1 0 1 1 1 1 1 2 1 1 1 2 1 3 1 4 1 5 1 6 1 7 1 8 1 9 1 3 0

以上数据来源于 Bloomberg

2) 拉尼娜气候背景不利于菜籽的生长,2011 年菜籽减产可能性很大 拉尼娜气候会导致国内低温,尤其根据专家预测,今年冬天会异常寒冷,2011 年 1—5 月为强潮汐时期,这个冬天有点冷,强寒潮、沙尘暴和倒春寒发生的几率增大。而且就 目前的天气预报来看,菜籽主产区正面临低温雨雪灾害,而且这种天气状况还将持续。 就湖北来看,目前油菜为苗期,由于前期气温偏高,部分地区油菜已经现蕾抽薹,早薹 油菜会受冻裂薹,未采摘的菜薹则因冰雪受冻,影响品质。 同时 2010 年下半年的气候背景和 08 年很接近, 专家预测 2009-2010 年的低温暴雪灾害 有可能重演。而这种气候对菜籽的生长是很不利的,比如 08 年就因为低温雨雪导致菜 籽的减产,见下表数据。

1 9 8 9 / 1 9 9 0

1 9 9 0 / 1 9 9 1

1 9 9 1 / 1 9 9 2

1 9 9 2 / 1 9 9 3

1 9 9 3 / 1 9 9 4

1 9 9 4 / 1 9 9 5

1 9 9 5 / 1 9 9 6

1 9 9 6 / 1 9 9 7

1 9 9 7 / 1 9的估计数据图

3 . 0 0 2 . 8 0 2 . 6 0 2 . 4 0 2 . 2 0 2 . 0 0 1 . 8 0 1 . 6 0 1 . 4 0 1 . 2 0 吨/ 公顷

阿根廷

巴西

1 9 8 6 / 1 9 8 7

1 9 8 7 / 1 9 8 8

1 9 8 8 / 1 9 8 9

买菜籽油(或豆油)卖棕榈油价差套利方案推荐

大华期货农产品事业部 叶黎玲 上海浦东新区松林路 3 5 7 号通茂大厦 2 6 1 2 室 0 2 1 6 8 4 0 5 5 9 71 3 3 0 1 9 9 9 0 1 0

一、目前价差处在低值区域

9 月价差自 08 年上市以来一般在 1000-2000 之间,目前价差处在低值区域。

2 0 0 9 / 2 0 1 0

马来西亚毛棕榈油0 7 年开始月度产量图

1 , 9 5 0 , 0 0 0 1 , 8 5 0 , 0 0 0 1 , 7 5 0 , 0 0 0 1 , 6 5 0 , 0 0 0 1 , 5 5 0 , 0 0 0 1 , 4 5 0 , 0 0 0 1 , 3 5 0 , 0 0 0 1 , 2 5 0 , 0 0 0 1 , 1 5 0 , 0 0 0 1 , 0 5 0 , 0 0 0 9 5 0 , 0 0 0 1 月 2 月 3 月 4 月 5 月 6 月 7 月 8 月 9 月 1 0 月 1 1 月 1 2 月

马来西亚和印尼棕榈油产量减少最近在持续, 但减产预计在 2011 年 3 月不在持续, 增产的可能性增大 根据历史的数据分析,拉尼娜将给东南亚带来更多的雨水,对棕榈树生长有利,容易 造成棕榈油增产。 马来西亚棕榈油价格在 2010 年下半年迅速上扬的原因是 09 年厄尔尼诺带来干旱导致减 产,但减产的效应则滞后在 2010 年下半年体现,同时 11 月、12 月马来西亚棕榈产量有减 少的季节性倾向。但是 2010 年 7 月开始的拉尼娜已经给马来西亚和印尼棕榈产区带来了丰 硕的雨水,理论上会导致棕榈果串的增产,当然同样,增产是滞后的。其影响可能滞后于 5/6 个月体现,也可能滞后于 9-12 个月体现出来。如果滞后于 5/6 个月的话,月度产量的提 高预计将在 2 季度及以后开始体现。而马来西亚棕榈产量在 5—8 月份期间也会处于季节性 的增加。

2 0 0 7 1 0 2 4 2 0 0 8 1 2 4 2 0 0 8 4 2 4 2 0 0 8 7 2 4 2 0 0 8 1 0 2 4 2 0 0 9 1 2 4 2 0 0 9 4 2 4 2 0 0 9 7 2 4 2 0 0 9 1 0 2 4 2 0 1 0 1 2 4 2 0 1 0 4 2 4 2 0 1 0 7 2 4 2 0 1 0 1 0 2 4

E LN I N O南方涛动指数——1 0 以上进入拉尼娜

4 0 3 0 2 0 1 0 0 1 0 2 0 3 0 4 0 2 0 . 1

2 0 0 3 1 2 4 2 0 0 3 4 2 4 2 0 0 3 7 2 4 2 0 0 3 1 0 2 4 2 0 0 4 1 2 4 2 0 0 4 4 2 4 2 0 0 4 7 2 4 2 0 0 4 1 0 2 4 2 0 0 5 1 2 4 2 0 0 5 4 2 4 2 0 0 5 7 2 4 2 0 0 5 1 0 2 4 2 0 0 6 1 2 4 2 0 0 6 4 2 4 2 0 0 6 7 2 4 2 0 0 6 1 0 2 4 2 0 0 7 1 2 4 2 0 0 7 4 2 4 2 0 0 7 7 2 4

1 9 9 8 / 1 9 9 9

1 9 9 9 / 2 0 0 0

2 0 0 0 / 2 0 0 1

2 0 0 1 / 2 0 0 2

2 0 0 2 / 2 0 0 3

2 0 0 3 / 2 0 0 4

2 0 0 4 / 2 0 0 5

2 0 0 5 / 2 0 0 6

2 0 0 6 / 2 0 0 7