商战模拟沙盘预算表(自动核算)

商战ERP沙盘高级运算表三木工具含P5改进版2015.3.25

名称 手工线 租赁线(自) 自动线 柔性线 租赁线(柔) 0 市场 本地 区域 国内 亚洲 国际

购买价格 35 0 150 200 0 0 开发费/年 10 10 10 10 10

安装周期 0 0 3 4 0 0 时间 1年 1年 2年 3年 4年

生产周期 总转产费用 转产周期 2 0 0 1 20 1 1 20 1 1 0 0 1 0 0 0 0 0 认证 时间 费用 总计 ISO9000 2年 10 20

折价率 利率 贴现率

紧急采购(倍数)

违约金比例 产品折价率 长贷利率 1,2期 初始现金 信息费 长贷年限 原料倍数 市场同开数量

20% 100% 10% 10% 600 1 5 2 2

贷款额倍数 原料折价率 短贷利率 3,4期 管理费 所得税率 最小广告额 成品倍数 市场老大

3 80% 5% 12.50% 10 25% 10 3 有

售价 400 300 180

容量 4 3 2

Hale Waihona Puke 维护费用 5 70 20 20 90 0 ISO14000 2年 15 30

残值 5 -85 30 40 -100 0

折旧费 10 0 30 40 0 0

折旧年限 4 0 5 5 0 0

研发费用周期 P1 P2 加工费用 10 10 10 10 10 直接成本 30 30 40 50 60 设置完成 研发费/季 10 10 10 10 10

1 1

原料成本 研发周期 2 3 4 5 6 进入采购表

10 总费用 20 30 40 50 60

产品构成 P1 P2 P3 P4 P5

R1 1 1 1

R2 1

R3 1 1 1

产品结构及研发费用周期 R4 R5 1 1 1

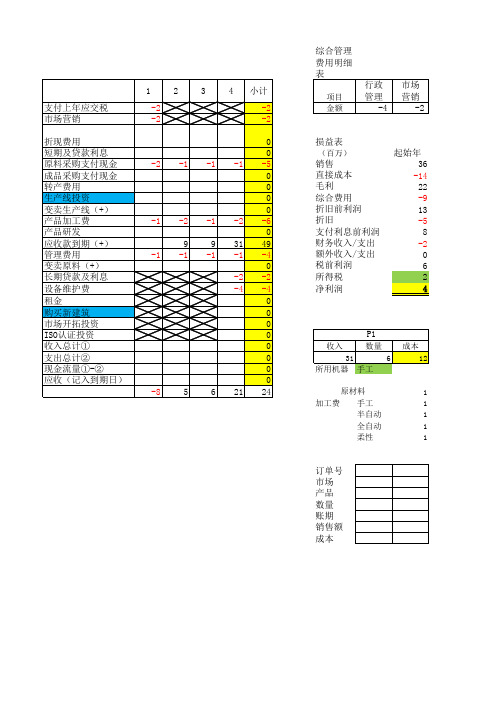

沙盘模拟财务账本

折现费用 短期及贷款利息 原料采购支付现金 成品采购支付现金 转产费用 生产线投资 变卖生产线(+) 产品加工费 产品研发 应收款到期(&设备维护费

租金 购买新建筑 市场开拓投资 ISO认证投资 收入总计① 支出总计② 现金流量①-② 应收(记入到期日)

市场 营销

-2

损益表

(百万)

销售 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 额外收入/支出 税前利润 所得税 净利润

起始年 36

-14 22 -9 13 -5 8 -2 0 6 2 4

P1

收入

数量

31

6

所用机器 手工

成本 12

原材料

1

加工费 手工

1

半自动

1

全自动

1

柔性

1 2 3 4 小计

-2

-2

-2

-2

0 0 -2 -1 -1 -1 -5 0 0 0 0 -1 -2 -1 -2 -6 0 9 9 31 49 -1 -1 -1 -1 -4 0 -2 -2 -4 -4

0 0 0 0 0 0 0 0 -8 5 6 21 24

综合管理 费用明细 表

项目 金额

行政 管理

-4

起始年 第0年

20

44 长期负债

18

0 短期负债

8

8 应付款

8

8 应交税

4

3 一年内到期长贷

58

63 总负债

32

32 股东资本

10

7 利润留存

0

0 年度利润

42

39 所有者权益

100 102 负债加权益

起始年 第0年

erp沙盘模拟表格

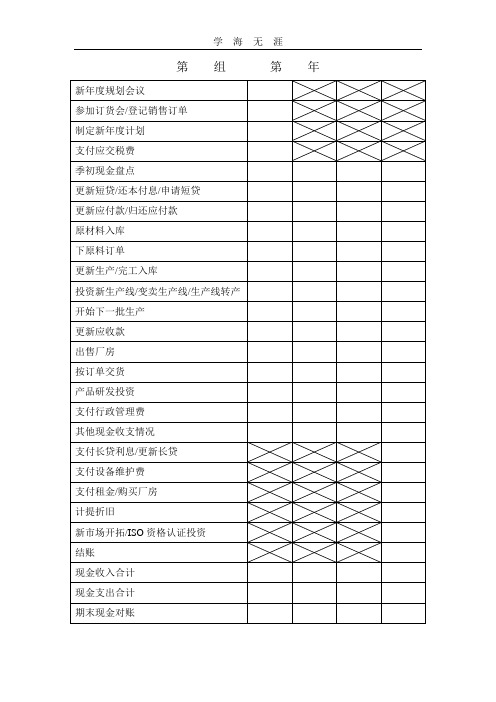

新年度规划会议

参加订货会/登记销售订单

制定新年度计划

支付应交税费

季初现金盘点

更新短贷/还本付息/申请短贷

更新应付款/归还应付款

原材料入库

下原料订单

更新生产/完工入库

投资新生产线/变卖生产线/生产线转产

开始下一批生产

更新应收款

出售厂房

按订单交货

产品研发投资

支付行政管理费

其他现金收支情况

支付长贷利息/更新长贷

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账

第组第年

综合费用明细表

简易利润表

项目

金额

项目

金额

管理费

销售收入

广告费

直接成本

设备维护费

毛利

损失

பைடு நூலகம்综合费用

转产费

折旧前利润

厂房租金

折旧

新市场开拓

支付利息前利润

ISO资格认证

财务收入/支出

产品研发

打造全网一站式需求

欢迎您的下载,资料仅供参考

税前利润

信息费

所得税

合计

净利润

简易资产负债表

项目

金额

项目

金额

现金

长期负债

应收款

短期负债

在制品

应交所得税

产成品

——

原材料

——

流动资产合计

负债合计

厂房

股东资本

生产线

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

erp沙盘模拟三张表填写内容

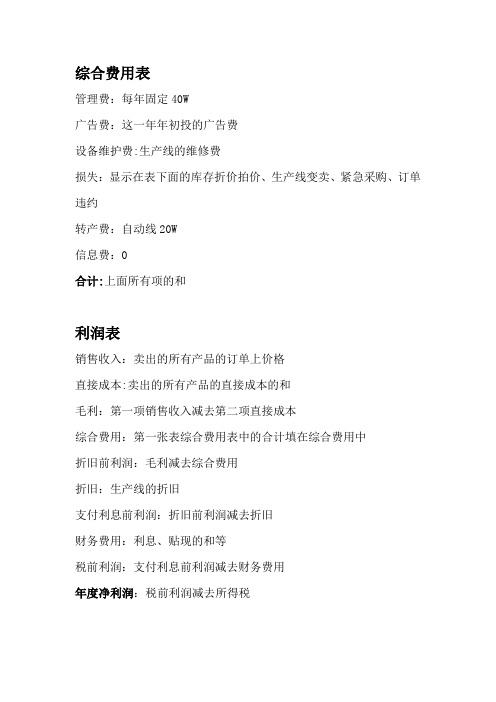

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

2-电子沙盘计划表及报表

期初数

资产负债表

期末数

负债和所有者权益

负债:

长期负债

短期负债

应付账款

应交税金

一年内到期的长期负债

负债合计

所有者权益:

股东资本

利润留存

年度净利

所有者权益合计

负债和所有者权益总计

期初数 期末数

R1

P2

P2

2

产品

P1

手工 材料

R1

产品 P1 3 手工 材料

P1 R1

P1

4

产品

P1

P1

半自动 材料

R1

5

产品

材料

……

产品 材料

55

产品 1P1 2P1 1P1 2P1

合计

材料 2R1 1R1

1R1

表 B-2 生产计划及采购计划编制(1-3 年)

56

生产线 产品

1 材料

第1年

第2年

第3年

一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度

综合管理费用明细表

金额

备注

单位:百万

□区域 □国内 □亚洲 □国际 □ISO9000 □1SO14000

P2( ) P3( ) P4( )

61

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

利润表

上年数

本年数

资产 流动资产:

材料

产品 4

材料

产品

沙盘模拟财务报表

损益表第四年订单2、直接成本=原料+加工费P1=R1 P3=2*R2+R3 (每个原料价格为1M ) 则 P1的原料费为1M ,P3的原料费为3MD 组第四年有一条半自动、两条全自动生产P3(P3半自动的加工费为2M,,全自动的加工费为1M ),一条手工线生产P1(P1手工线的加工费为1M )可得 原料=2*1+9*3=29M 加工费=2*1+1*2+8*1=12M 所以 直接成本=29+12=41M 3、毛利=销售-直接成本=86-41=454、综和费用=广告费+研发费+行政费用+设备维护+厂房租金+研发认证 广告费= 13M 研发费=0 行政费用=4M (每个季度支付1M 的行政费用) 设备维护=4M(每条生产线每年需付1M的维护费)只有A厂房研发认证=1M(ISO14000的认证)所以综合费用=13+0+4+4+0+1=22M5、折旧前利润=毛利-综合费用=45-22=23M7、支付利息前利润=折旧前利润-折旧=23-9=14M8、财务支出=10M9、税前利润=支付利息前利润-财务支出-/+额外收入/支出=14-10-/+0=4M10、净利润=税前利润-所得税=4-0=4M资产负债表1、土地和建筑(厂房)D组第四年只有A厂房,A厂房价值为32M 所以,土地和建筑=32M2、机器和设备(含在建工程)指生产线,第四年一条手工线和一条半自动的残值为0,两条全自动在第一年安装,第三年折旧,所以第四年折旧后残值为7*2 则机器和设备(含在建工程)=14M3、总固定资产=土地和建筑(厂房)+ 机器和设备(含在建工程)=32+14=46M4、应收款P3订单;账期2;则第三季度货款能到帐;P1订单账期为0;第二季度提交一张账期为3的P3订单;第三季度提交一张账期为2的P3订单;第四季度提交一张账期为1的P3订单。

所以应收款5、成品=上年产品库存+当年产品产值-当年销售数量=2+11-11=2个6、总流动资产=现金+应收款+在制品+成品+原料=16+60+7+2+2=87M7、总资产=总固定资产+总流动资产=46+87=133M8、总负债=长期负债+短期负债+应付款+应交税=60+40+0+0=100M9、所有者权益=股东资本(系统原始值为45M,没有追加股东投资)+利润留存(历年积累下来的年度利润)+年度净利(当年的净利润)=45-16+4=3310、负债加权益=总负债+所有者权益=100+33=133。

erp沙盘模拟表格(2020年整理).doc

新年度规划会议

参加订货会/登记销售订单

制定新年度计划

支付应交税费

季初现金盘点

更新短贷/还本付息/申请短贷

更新应付款/归还应付款

原材料入库

下原料订单

更新生产/完工入库

投资新生产线/变卖生产线/生产线转产

开始下一批生产

更新应收款

出售厂房

按订单交货

产品研发投资

支付行政管理费

其他现金收支情况

支付长贷利息/更新长贷

税前利润

信息费

所得税

合计

净利润

简易资产负债表

项目

金额

项目

金额

现金

长期负债

应收款

短期负债

在制品

应交所得税

产成品

——

原材料

——

流动资产合计

负债合计

厂房

股东资本

生产线

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

负债和所有者权益总计

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账

第组第年

综合费用明细表

简易利润表

项目

金额

项目

金额

管理费

销售收入

广告费

直接成本

设备维护费

毛利

损失

综合费用

转产费

折旧前利润

厂房租金

折旧

新市场开拓

支付利息前利润

ISO资格认证

财务收入/支出

产品研发