第十一章 个人所得税法-对企事业单位承包经营、承租经营所得应纳税额的计算

企事业单位承包经营、承租经营所得应纳税额的计算

陈某年月日与地处某县城地国有饭店签订承包合同,承包该国有饭店经营期限年(年月日~年月日),承包费万元(每年万元).合同规定,承包期内不得更改名称,仍以国有饭店地名义对外从事经营业务,有关国有饭店应缴纳地相关税、费在承包期内由陈某负责,上缴地承包费在每年地经营成果中支付.年陈某地经营情况如下:.取得餐饮收入万元;.取得歌厅娱乐收入万元;.应扣除地经营成本(不含工资和其他相关费用)万元;.年均雇用职工人,支付年工资总额万元;陈某每月领取工资万元;.其他与经营相关地费用万元(含印花税).要求计算:年该国有饭店应缴纳地与经营相关地各种税款..陈某年应缴纳地个人所得税.分析处理如下:.国有饭店应缴纳地各种税款:()陈某对外从事经营,所取得地餐饮收入和歌厅地收入应按规定缴纳营业税.应纳营业税=×+×=(万元)()国有饭店地处县城,应缴纳地城市维护建设税.应缴纳城市维护建设税=×=(万元)()应缴纳教育费附加=×=(万元)()陈某承包期内国有饭店地名义对外经营,未更改名称,按规定应缴纳企业所得税.()工资费用在企业所得税前可按实际数扣除,扣除数+×=(万元).()企业所得税应纳税所得额=+------=(万元)【提示】这里减去地万元并不是承包费万元,而是业务中地“其他与经营相关地费用万元(含印花税)”.()应缴纳企业所得税=×=(万元).陈某应缴纳个人所得税:()承包经营成果=-=(万元)()个人所得税应纳税所得额=-(承包费)+×(陈某工资)-×(生计费)=(万元)1 / 2()应缴纳个人所得税=×-=(万元)文档收集自网络,仅用于个人学习2 / 2。

会计实务:个人对企事业单位的承包经营、承租经营取得所得应当如何缴纳个人所得税

个人对企事业单位的承包经营、承租经营取得所得应当如何缴

纳个人所得税

个人对企事业单位的承包经营、承租经营取得所得缴纳个人所得税如下所示:

个人对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

个人对企事业单位的承包经营、承租经营取得所得缴纳个人所得税,有以下几种情况:

(1)企业实行个人承包经营、承租经营后,承包、承租人按合同(协议)的规定只向发包、出租方交纳一定费用,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营所得计算缴纳个人所得税。

应纳税所得额=纳税年度的承包经营、承租经营所得-必要费用

其中的必要费用是指每月1600元。

承包经营、承租经营所得适用5%~35%的五级超额累进税率。

承包经营、承租经营所得应纳税额的计算公式为:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

(2)企业实行个人承包经营、承租经营后,承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得计算

缴纳个人所得税,适用5%~45%的九级超额累进税率。

另外,如果企业实行个人承包经营、承租经营后,工商登记改变为个体工商户的,承包人应当依照个体工商户的生产、经营所得计算缴纳个人所得税。

企业实行承包经营、承租经营后,不能提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由税务部门核定其应纳税所得额和缴税方式。

个体工商户企事业单位承包承租所得应纳个人所得税额的计算

个体工商户企事业单位承包承租所得应纳个人所得税额

的计算

第一步:确定收入额

收入额是指个体工商户、企事业单位承包承租所得的总金额。

个体工

商户的收入额等于经营收入减去发生的可扣除费用;企事业单位承包承租

所得的收入额为实际收入。

第二步:计算应纳税所得额

应纳税所得额是指个体工商户、企事业单位承包承租所得减去相关费

用后的金额。

个体工商户应减去实际发生的费用(如租金、宣传费、员工

工资等),并按照税法规定的标准扣除费用(如成本费用、折旧费用等);企事业单位承包承租所得应减去发生的费用(如租金、设备折旧等)。

第三步:确定适用税率

适用税率是根据个体工商户、企事业单位承包承租所得的金额确定的。

个体工商户、企事业单位承包承租所得的适用税率根据所得额大小而定,

税率分为多档,个体工商户适用税率范围为5%至35%,企事业单位承包承

租所得的税率范围为3%至45%。

第四步:计算应纳税额

根据个体工商户、企事业单位承包承租所得的应纳税所得额和适用税率,计算出应纳税额。

应纳税额等于应纳税所得额乘以适用税率。

第五步:计算缴纳税额

总结:

个体工商户、企事业单位承包承租所得应纳个人所得税额的计算可以通过确定收入额、计算应纳税所得额、确定适用税率、计算应纳税额以及计算缴纳税额等步骤进行。

个体工商户和企事业单位承包承租所得的计税方式有所不同,但都需要按照相关规定计算应纳税额,并遵守税法的规定进行缴税。

每年的个人所得税申报期限为3月1日至6月30日,应纳税额可以通过个人所得税申报表进行申报和缴纳。

对企事业单位承包经营、承租经营所得的计税方法

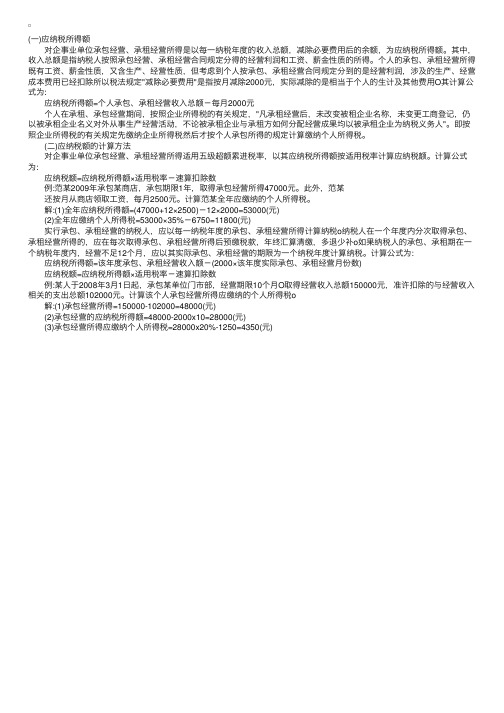

(⼀)应纳税所得额 对企事业单位承包经营、承租经营所得是以每⼀纳税年度的收⼊总额,减除必要费⽤后的余额,为应纳税所得额。

其中,收⼊总额是指纳税⼈按照承包经营、承租经营合同规定分得的经营利润和⼯资、薪⾦性质的所得。

个⼈的承包、承租经营所得既有⼯资、薪⾦性质,⼜含⽣产、经营性质,但考虑到个⼈按承包、承租经营合同规定分到的是经营利润,涉及的⽣产、经营成本费⽤已经扣除所以税法规定"减除必要费⽤"是指按⽉减除2000元,实际减除的是相当于个⼈的⽣计及其他费⽤O其计算公式为: 应纳税所得额=个⼈承包、承租经营收⼊总额-每⽉2000元 个⼈在承租、承包经营期间,按照企业所得税的有关规定,"凡承租经营后,未改变被租企业名称,未变更⼯商登记,仍以被承租企业名义对外从事⽣产经营活动,不论被承租企业与承租⽅如何分配经营成果均以被承租企业为纳税义务⼈"。

即按照企业所得税的有关规定先缴纳企业所得税然后才按个⼈承包所得的规定计算缴纳个⼈所得税。

(⼆)应纳税额的计算⽅法 对企事业单位承包经营、承租经营所得适⽤五级超额累进税率,以其应纳税所得额按适⽤税率计算应纳税额。

计算公式为: 应纳税额=应纳税所得额×适⽤税率-速算扣除数 例:范某2009年承包某商店,承包期限1年,取得承包经营所得47000元。

此外,范某 还按⽉从商店领取⼯资,每⽉2500元。

计算范某全年应缴纳的个⼈所得税。

解:(1)全年应纳税所得额=(47000+12×2500)-12×2000=53000(元) (2)全年应缴纳个⼈所得税=53000×35%-6750=11800(元) 实⾏承包、承租经营的纳税⼈,应以每⼀纳税年度的承包、承租经营所得计算纳税o纳税⼈在⼀个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款,年终汇算清缴,多退少补o如果纳税⼈的承包、承租期在⼀个纳税年度内,经营不⾜12个⽉,应以其实际承包、承租经营的期限为⼀个纳税年度计算纳税。

对企事业单位承包承租经营所得的计税方法

对企事业单位承包承租经营所得的计税方法企事业单位承包承租经营所得的计税方法是指针对企业或事业单位从承包承租经营活动中获得的所得,根据国家相关税法和税收政策进行征税的具体方法。

这种计税方法主要涉及到了企事业单位的劳务报酬所得和特殊经济区内企事业单位的所得,其征税问题需根据具体情况进行分析,下面将从这两个方面进行详细阐述。

首先,对于企事业单位的劳务报酬所得,计税方法一般是基于实际获得的劳务报酬金额,并按照国家规定的税率进行计算。

具体计税方法如下:1.确定劳务报酬的范围:一般来说,劳务报酬指的是企事业单位中从事劳动工作的企业员工或事业单位的职工因劳动所取得的报酬。

劳务报酬的范围一般包括工资、津贴、补贴、奖金以及其他形式的报酬。

2.核算劳务报酬的金额:企事业单位需要按照员工的实际劳动时间和工资、津贴等因素,核算出其应得的劳务报酬金额。

这通常通过企事业单位的人力资源部门或财务部门进行核算。

3.应对应税项目进行扣除:根据国家相关税法和税收政策,企事业单位可以对一些应税项目进行合法的扣除。

这些扣除的项目包括社会保险费、住房公积金、个人所得税等,并且需要按照相关规定的比例进行扣除。

4.按照税率进行计税:计算劳务报酬所得税的最后一步就是将扣除后的实际劳务报酬金额按照国家规定的税率进行计算。

一般情况下,税率是根据所得额的大小进行分段计算,逐级加计税额。

其次,对于特殊经济区内企事业单位的所得,计税方法包括以下几个方面:1.区分所得的性质:特殊经济区内的企事业单位所得涉及到了不同的性质,包括生产经营所得、利息、股息、租金、转让财产所得、偶然所得等。

根据这些不同的所得性质,企事业单位需要按照不同的计税规则进行计税。

2.货物和劳务的计税方式:特殊经济区内的企事业单位进行的经营活动通常包括销售货物和提供劳务。

对于销售货物的所得,企事业单位需要根据货物的成本和销售额进行核算,然后按照国家规定的税率进行计税。

对于提供劳务的所得,企事业单位需要按照劳务合同约定的劳务费用进行核算,并按照国家规定的税率进行计税。

第53讲第十一章第三节个人所得税法

第三节个人所得税法一、纳税主体我国个人所得税,除个体工商户、合伙企业、个人独资企业的投资者等,应就其生产经营所得自行纳税外,其余纳税人所得实行代扣代缴和个人申报纳税相结合的征收管理体制。

税法规定,凡支付应纳税所得的单位和个人都是个人所得税的扣缴义务人。

二、征税对象包括12项:(1)工资、薪金所得;(2)个体工商户的生产、经营所得;(3)对企事业单位的承包经营、承租经营所得;(4)合伙企业、个人独资企业投资者的生产、经营所得;(5)劳务报酬所得;(6)稿酬所得;(7)特许权使用费所得;(8)利息、股息、红利所得;(9)财产租赁所得;(10)财产转让所得;(11)偶然所得;(12)其他所得。

三、计税依据是纳税人取得的应纳税所得额。

应纳税所得额是个人取得的每项收入所得减去税法规定的扣除项目或扣除金额之后的余额。

我国现行个人所得税采取分项确定、分类扣除,根据所得不同情况分别实行定额、定率和会计核算三种扣除办法。

其中:(1)对工资、薪金所得,定额扣除。

自2011年9月1日起,扣除3500元。

(2)对个体工商的生产经营所得、企事业单位的承包经营、承租经营所得,合伙企业、个人独资企业投资者的生产、经营所得,以及财产转让所得,采取会计核算方法。

(3)对劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,采取定额和定率两种扣除办法。

(4)利息、股息、红利所得和偶然所得,不得扣除任何费用。

四、税率和应纳税所得额的计算1、工资、薪金所得工资薪金所得适用税率为3%-45%的超额累进税率。

税率表为:全月应纳税所得额税率(%)速算扣除数不超过1500元的部分30超过1500元至4500元的部分10 105超过4500元至9000元的部分20555超过9000元至35000元的部分251005超过35000元至55000元的部分302755超过55000元至80000元的部分355505超过80000元的部分45 13505提示:表内“全月应纳税所得额”,是指以每月收入额减除规定的费用3500元(以前是2000元)后的余额,或减除附加费用后的余额。

CPA 税法 事业单位的承包经营、承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得应纳税额的计算

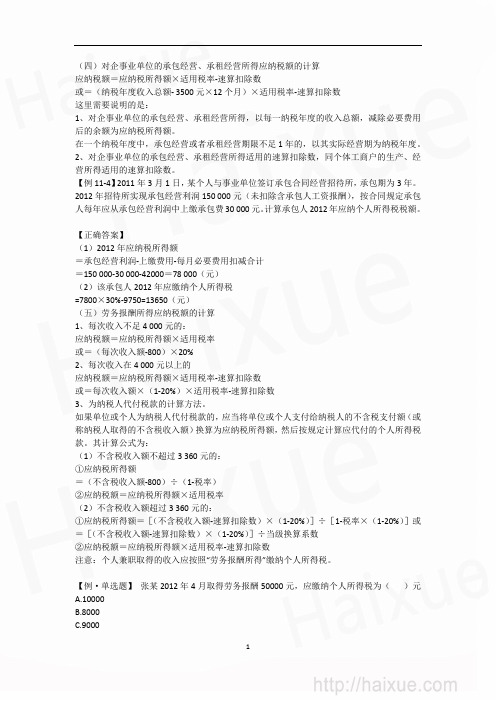

(四)对企事业单位的承包经营、承租经营所得应纳税额的计算应纳税额=应纳税所得额×适用税率-速算扣除数或=(纳税年度收入总额- 3500元×12个月)×适用税率-速算扣除数这里需要说明的是:1、对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额为应纳税所得额。

在一个纳税年度中,承包经营或者承租经营期限不足1年的,以其实际经营期为纳税年度。

2、对企事业单位的承包经营、承租经营所得适用的速算扣除数,同个体工商户的生产、经营所得适用的速算扣除数。

【例11-4】2011年3月1日,某个人与事业单位签订承包合同经营招待所,承包期为3年。

2012年招待所实现承包经营利润150 000元(未扣除含承包人工资报酬),按合同规定承包人每年应从承包经营利润中上缴承包费30 000元。

计算承包人2012年应纳个人所得税税额。

【正确答案】(1)2012年应纳税所得额=承包经营利润-上缴费用-每月必要费用扣减合计=150 000-30 000-42000=78 000(元)(2)该承包人2012年应缴纳个人所得税=7800×30%-9750=13650(元)(五)劳务报酬所得应纳税额的计算1、每次收入不足4 000元的:应纳税额=应纳税所得额×适用税率或=(每次收入额-800)×20%2、每次收入在4 000元以上的应纳税额=应纳税所得额×适用税率-速算扣除数或=每次收入额×(1-20%)×适用税率-速算扣除数3、为纳税人代付税款的计算方法。

如果单位或个人为纳税人代付税款的,应当将单位或个人支付给纳税人的不含税支付额(或称纳税人取得的不含税收入额)换算为应纳税所得额,然后按规定计算应代付的个人所得税款。

其计算公式为:(1)不含税收入额不超过3 360元的:①应纳税所得额=(不含税收入额-800)÷(1-税率)②应纳税额=应纳税所得额×适用税率(2)不含税收入额超过3 360元的:①应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷[1-税率×(1-20%)]或=[(不含税收入额-速算扣除数)×(1-20%)]÷当级换算系数②应纳税额=应纳税所得额×适用税率-速算扣除数注意:个人兼职取得的收入应按照“劳务报酬所得”缴纳个人所得税。

个体工商户生产经营所得及对企事业单位承包承租经营所得计税方法

M.个体户的年度经营亏损,经申报主管税务机关审核后,允许用下一年度的经营所得弥补,下一年度所得不足弥补的允许逐年延续弥补,但最长不得超过5年。

N.个体户购入低值易耗品的支出,原则上一次摊销,但一次性购入价值较大的,应分期摊销。分期摊销的价值标准和期限由各省、自治区、直辖市地方税务局确定。

2007年张某年所得=全年应纳税所得额=120028.57元>120000元

因此,张某应在年终后3月底前向经营所在地税务机关办理年所得12万元以上的自行纳税申报。

附表:

应纳税额

适用税率

速算扣除数

50元

5%

0

50-750元

10%

250

750-4750元

D.个体户按规定缴纳的工商管理费、个体劳动者协会会费、摊位费,按实际发生数扣除。

E.个体户在生产经营过程中租入固定资产而支付的费用,分别按两种情况处理:融资租赁的租赁费不得直接扣除,经营租赁的租赁费,可以据实扣除。

F.个体户研究开发新产品、新技术、新工艺所发生的开发费用,以及研究开发新产品、新技术而购置单台价值在5万元以下的测试仪器和试验性装置的购置费准予扣除;超出上述标准和范围的,按固定资产管理,不得在当期扣除。

因此,李某应在年终后3月底前向经营所在地税务机关办理年所得12万元以上的自行纳税申报。

(二)个体工商户、个人独资企业投资者实行核定征收个人所得税的计算方法

对按照征收率核定个人所得税的个体工商户、个人独资和合伙企业投资者,可将应纳税额加上速算扣除数,再除以相对应的税率,计算出应纳税所得额和年所得额(具体税款与税率、速算扣除数对应表见附表)。计算公式如下:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年注册会计师资格考试内部资料

税法

第十一章 个人所得税法

知识点:对企事业单位承包经营、承租经营所得应

纳税额的计算

● 详细描述:

应纳税额=应纳税所得额×适用税率-速算扣除数

或=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

【提示】纳税年度收入总额包括承包人个人工资,但不包括上缴的承包费。

例题:

1.张某承包经营一国有企业(拥有企业经营成果所有权),每年上缴承包费

用5万元,该承包费用()。

A.在计算企业所得税时不允许税前扣除

B.在计算企业所得税时允许税前扣除

C.在计算个人所得税时不允许扣除

D.在计算个人所得税时允许扣除

正确答案:A,D

解析:考核承包费与企业所得税、个人所得税的关系;张某承包经营一国有企业(拥有企业经营成果的所有权),每年上缴承包费用5万元,该承包费

用在计算企业所得税时不允许税前扣除,但在计算个人所得税时允许扣除。

2.以下对企事业单位的承包经营、承租经营所得的税务处理办法,符合当前规定的有()。

A.对企事业单位的承包经营、承租经营所得,计算个人所得税时可扣除的必要费用自2011年9月1日起每月为3500元

B.承包人对被承包企业经营成果拥有所有权的,在计算个人所得税时,承包者上缴的承包费用可作为费用扣除

C.在一个纳税年度内,纳税人承包经营期不足12个月的,应将收入换算为12个月计算缴纳个人所得税

D.承包人对被承包企业经营成果不拥有所有权,仅是按合同规定取得一定所得,其所得按“工资、薪金所得”项目征收个人所得税

正确答案:A,B,D

解析:在一个纳税年度内,承包经营或承租经营期限不足1年的,以实际承包、承租经营的期限为一个纳税年度计算缴纳个人所得税。