投资性房地产转换的会计分录处理

(完整版)投资性房地产会计分录

五、转换

1、投资性房地产-自用房地产

借:固定资产

贷:投资性房地产

借:投资性房地产累计折旧

贷:累计折旧

借:投资性房地产减值准备

贷:固定资产减值准备

借:固定资产

贷:投资性房地产-成本

借:投资性房地产-公允价值变动

贷:公允价值变动损益

2、投资性房地产-存货

借:开发产品

投资性房地产累计折旧

投资性房地产减值准备

投资性房地产会计分录

内容

成本模式

公允模式

一、初始计量:

1、外购

借:投资性房地产

贷:银行存款

借:投资性房地产-成本贷:银行存款

2、自行建造

借:投资性房地产

贷:在建工程

借:投资性房地产-成本

贷:在建工程

二、改良支出:

第一步、转入在建工程

借:投资性房地产-在建

投资性房地产累计折旧

贷:投资性房地产

借:投资性房地产-在建

贷:投资性房地产-成本

投资性房地产-公允价

值变动

第二步、归集改良支出

借:投资性房地产-在建

贷:银行存款

借:投资性房地产Байду номын сангаас在建

贷:银行存款

第三步、改扩建完成

借:投资性房地产

贷:投资性房地产-在建

借:投资性房地产-成本

贷:投资性房地产-在建

三、后续计量

1、摊销或折旧

借:其他业务成本

贷:投资性房地产累计折旧

贷:投资性房地产-成本

(投资性房地产-公允价值变动)

4、存货-投资性房地产

借:投资性房地产

存货跌价准备

贷:开发产品

借:投资性房地产-成本

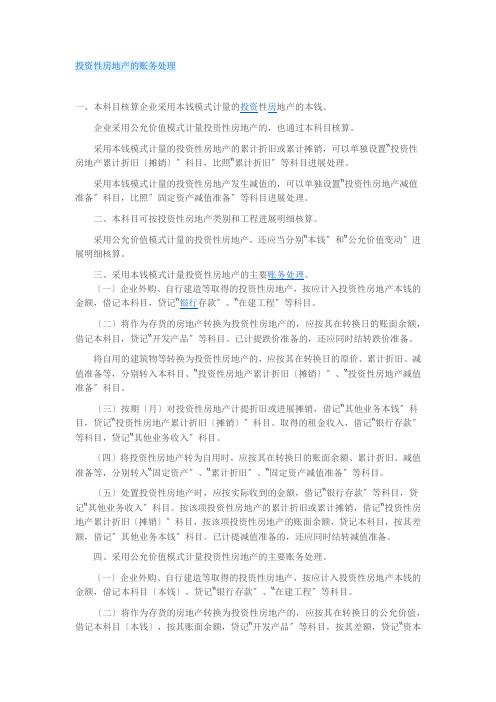

投资性房地产的账务处理

投资性房地产的账务处理一、本科目核算企业采用本钱模式计量的投资性房地产的本钱。

企业采用公允价值模式计量投资性房地产的,也通过本科目核算。

采用本钱模式计量的投资性房地产的累计折旧或累计摊销,可以单独设置“投资性房地产累计折旧〔摊销〕〞科目,比照“累计折旧〞等科目进展处理。

采用本钱模式计量的投资性房地产发生减值的,可以单独设置“投资性房地产减值准备〞科目,比照〞固定资产减值准备〞等科目进展处理。

二、本科目可按投资性房地产类别和工程进展明细核算。

采用公允价值模式计量的投资性房地产,还应当分别“本钱〞和“公允价值变动〞进展明细核算。

三、采用本钱模式计量投资性房地产的主要账务处理。

〔一〕企业外购、自行建造等取得的投资性房地产,按应计入投资性房地产本钱的金额,借记本科目,贷记“银行存款〞、“在建工程〞等科目。

〔二〕将作为存货的房地产转换为投资性房地产的,应按其在转换日的账面余额,借记本科目,贷记“开发产品〞等科目。

已计提跌价准备的,还应同时结转跌价准备。

将自用的建筑物等转换为投资性房地产的,应按其在转换日的原价、累计折旧、减值准备等,分别转入本科目、“投资性房地产累计折旧〔摊销〕〞、“投资性房地产减值准备〞科目。

〔三〕按期〔月〕对投资性房地产计提折旧或进展摊销,借记“其他业务本钱〞科目,贷记“投资性房地产累计折旧〔摊销〕〞科目。

取得的租金收入,借记“银行存款〞等科目,贷记“其他业务收入〞科目。

〔四〕将投资性房地产转为自用时,应按其在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产〞、“累计折旧〞、“固定资产减值准备〞等科目。

〔五〕处置投资性房地产时,应按实际收到的金额,借记“银行存款〞等科目,贷记“其他业务收入〞科目。

按该项投资性房地产的累计折旧或累计摊销,借记“投资性房地产累计折旧〔摊销〕〞科目,按该项投资性房地产的账面余额,贷记本科目,按其差额,借记〞其他业务本钱〞科目。

已计提减值准备的,还应同时结转减值准备。

投资性房地产的账务处理

投资性房地产的账务处理一、本科目核算企业采用成本模式计量的投资性房地产的成本。

企业采用公允价值模式计量投资性房地产的,也通过本科目核算。

采用成本模式计量的投资性房地产的累计折旧或累计摊销,可以单独设置“投资性房地产累计折旧(摊销)”科目,比照“累计折旧”等科目进行处理。

采用成本模式计量的投资性房地产发生减值的,可以单独设置“投资性房地产减值准备”科目,比照”固定资产减值准备”等科目进行处理。

二、本科目可按投资性房地产类别和项目进行明细核算.采用公允价值模式计量的投资性房地产,还应当分别“成本”和“公允价值变动"进行明细核算。

三、采用成本模式计量投资性房地产的主要账务处理。

(一)企业外购、自行建造等取得的投资性房地产,按应计入投资性房地产成本的金额,借记本科目,贷记“银行存款”、“在建工程”等科目。

(二)将作为存货的房地产转换为投资性房地产的,应按其在转换日的账面余额,借记本科目,贷记“开发产品”等科目。

已计提跌价准备的,还应同时结转跌价准备。

将自用的建筑物等转换为投资性房地产的,应按其在转换日的原价、累计折旧、减值准备等,分别转入本科目、“投资性房地产累计折旧(摊销)”、“投资性房地产减值准备”科目。

(三)按期(月)对投资性房地产计提折旧或进行摊销,借记“其他业务成本”科目,贷记“投资性房地产累计折旧(摊销)”科目.取得的租金收入,借记“银行存款”等科目,贷记“其他业务收入"科目。

(四)将投资性房地产转为自用时,应按其在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备"等科目.(五)处置投资性房地产时,应按实际收到的金额,借记“银行存款"等科目,贷记“其他业务收入"科目.按该项投资性房地产的累计折旧或累计摊销,借记“投资性房地产累计折旧(摊销)”科目,按该项投资性房地产的账面余额,贷记本科目,按其差额,借记”其他业务成本”科目。

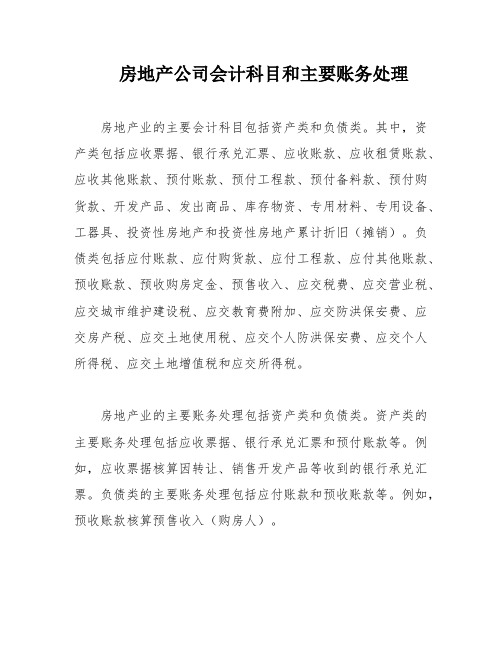

房地产公司会计科目和主要账务处理

房地产公司会计科目和主要账务处理房地产业的主要会计科目包括资产类和负债类。

其中,资产类包括应收票据、银行承兑汇票、应收账款、应收租赁账款、应收其他账款、预付账款、预付工程款、预付备料款、预付购货款、开发产品、发出商品、库存物资、专用材料、专用设备、工器具、投资性房地产和投资性房地产累计折旧(摊销)。

负债类包括应付账款、应付购货款、应付工程款、应付其他账款、预收账款、预收购房定金、预售收入、应交税费、应交营业税、应交城市维护建设税、应交教育费附加、应交防洪保安费、应交房产税、应交土地使用税、应交个人防洪保安费、应交个人所得税、应交土地增值税和应交所得税。

房地产业的主要账务处理包括资产类和负债类。

资产类的主要账务处理包括应收票据、银行承兑汇票和预付账款等。

例如,应收票据核算因转让、销售开发产品等收到的银行承兑汇票。

负债类的主要账务处理包括应付账款和预收账款等。

例如,预收账款核算预售收入(购房人)。

需要注意的是,房地产业的会计科目名称序号和编号都非常重要,需要严格按照规定进行核算和处理。

同时,每一个会计科目都需要进行明细核算,以确保账务处理的准确性和可靠性。

应收票据备查簿是一种记录汇票详细信息的工具,应该逐笔登记汇票的种类、号数、出票日、票面金额、交易合同号、付款人、承兑人、背书人的姓名或单位名称、到期日、贴现日、贴现率和贴现净额以及收款日和收回金额等资料。

汇票背书转让、贴现或到期结清票款后,应在备查簿中注销相关信息。

1122 应收账款科目主要用于核算因转让、销售和结转开发产品、提供出租房屋等经营活动应收取的款项。

会计分录包括按应收金额和确认的营业收入进行借方科目的发生应收账款,以及同上的贷方科目。

预付账款科目用于核算按合同规定预付给承包单位的工程和备料款项,或预付给供应单位的购货款项。

会计分录包括预付工程款和预付备料款的借方科目,以及应付账款和预付购货款的贷方科目。

预付账款的核算应按照债权人或供应单位进行明细核算,同时应记录相应的开发成本和库存物资或设备等信息。

投资性房地产转换会计处理

投资性房地产转换会计处理作者:曾文芳来源:《财会通讯》2010年第03期一、公允价值模式投资性房地产转换会计处理(一)投资性房地产转为自用房地产会计处理采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计人当期损益。

[例1]甲公司将原采用公允价值模式计量的出租建筑物收回自用。

在出租收回前,该建筑物账面原值为800万元,其中成本700万元,公允价值变动100万元。

如果转换日该建筑物的公允价值为840万元,则甲公司做会计分录为:借:固定资产8400000贷:投资性房地产——成本7000000投资性房地产—公允价值变动1000000公允价值变动损益400000如果转换日该资产的公允价值为780万元,其他条件不变,则甲公司做会计分录为:借:固定资产7800000公允价值变动损益200000贷:投资性房地产——成本7000000投资性房地产——公允价值变动1000000(二)作为存货或自用房地产转为投资性房地产会计处理以作为存货的房地产转换为投资性房地产为例来说明:[例2]假定乙公司作为存货的写字楼改为对外出租后以公允价值计量。

2007年4月15日,该写字楼账面余额为6500万元,未计提跌价准备,当日该写字楼的公允价值为6800万元;2007年12月31日,该写字楼的公允价值为7000万元;2008年4月租赁期满,乙公司收回该项投资性房地产,并于2008年6月以7400万元价格出售,出售款项已收讫。

乙公司根据上述经济业务,作如下会计分录:(1)2007年4月15借:投资性房地产——成本68000000贷:开发商品65000000资本公积——其他资本公积3000000(2)2007年12月31日借:投资性房地产——公允价值变动2000000贷:公允价值变动损益2000000(3)2008年6月出售记录出售收入借:银行存款74000000贷:其他业务收入74000000结转成本借:其他业务成本70000000贷:投资性房地产——成本68000000投资性房地产——公允价值变动2000000同时将投资性房地产累计公允价值变动转入其他业务收入:借:公允价值变动损益2000000贷:其他业务收入2000000将转换时计人资本公积的部分转入其他业务收入:借:资本公积——其他资本公积3000000贷:其他业务收入3000000二、公允价值模式投资性房地产转换会计处理的问题(一)投资性房地产转换为自用房地产会计处理问题投资性房地产转换为自用房地产,转换当日将其公允价值与原账面价值差额直接计人当期损益的会计处理存在问题。

投资性房地产会计分录大全

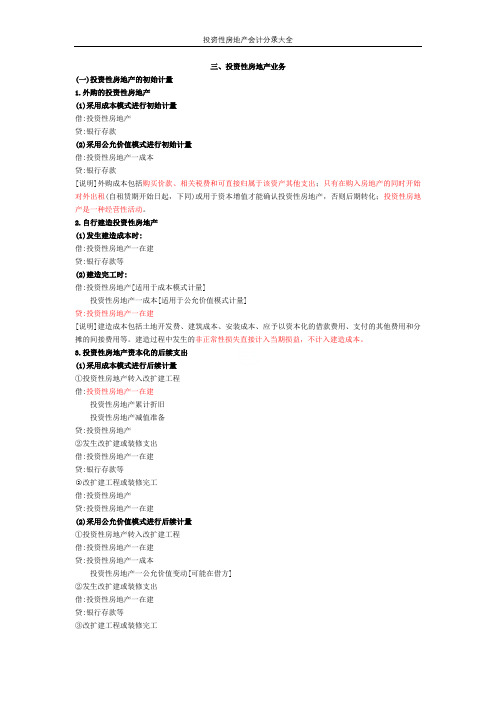

三、投资性房地产业务(一)投资性房地产的初始计量1.外购的投资性房地产(1)采用成本模式进行初始计量借:投资性房地产贷:银行存款(2)采用公允价值模式进行初始计量借:投资性房地产一成本贷:银行存款[说明]外购成本包括购买价款、相关税费和可直接归属于该资产其他支出;只有在购入房地产的同时开始对外出租(自租赁期开始日起,下同)或用于资本增值才能确认投资性房地产,否则后期转化;投资性房地产是一种经营性活动。

2.自行建造投资性房地产(1)发生建造成本时:借:投资性房地产一在建贷:银行存款等(2)建造完工时:借:投资性房地产[适用于成本模式计量]投资性房地产一成本[适用于公允价值模式计量]贷:投资性房地产一在建[说明]建造成本包括土地开发费、建筑成本、安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等。

建造过程中发生的非正常性损失直接计入当期损益,不计入建造成本。

3.投资性房地产资本化的后续支出(1)采用成本模式进行后续计量①投资性房地产转入改扩建工程借:投资性房地产一在建投资性房地产累计折旧投资性房地产减值准备贷:投资性房地产②发生改扩建或装修支出借:投资性房地产一在建贷:银行存款等○3改扩建工程或装修完工借:投资性房地产贷:投资性房地产一在建(2)采用公允价值模式进行后续计量①投资性房地产转入改扩建工程借:投资性房地产一在建贷:投资性房地产一成本投资性房地产一公允价值变动[可能在借方]②发生改扩建或装修支出借:投资性房地产一在建贷:银行存款等③改扩建工程或装修完工借:投资性房地产一成本贷:投资性房地产一在建4.投资性房地产费用化的后续支出借:其他业务成本贷:银行存款(二)投资性房地产的后续计量1.投资性房地产成本模式计量(1)按期(月)计提折旧或进行摊销借:其他业务成本贷:投资性房地产累计折旧/累计摊销(2)取得租金收入借:银行存款贷:其他业务收入(3)发生减值时借:资产减值损失贷:投资性房地产减值准备2.投资性房地产的公允价值模式计量(1)取得的租金收入借:银行存款贷:其他业务收入(2)确认公允价值的变动借:投资性房地产一公允价值变动贷:公允价值变动损益[或做相反分录][说明]采用公允价值模式计量的投资性房地产,应当同时满足以下两个条件:投资性房地产所在地有活跃的房地产交易市场;企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,并由此对投资性房地产的公允价值作出合理的估计。

投资性房地产会计分录

投资性房地产会计分录在企业的财务活动中,投资性房地产是一个重要的组成部分。

理解和掌握投资性房地产的会计分录对于准确反映企业的财务状况和经营成果至关重要。

接下来,让我们一起深入探讨投资性房地产的会计分录。

首先,我们需要明确什么是投资性房地产。

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。

常见的投资性房地产包括已出租的土地使用权、持有并准备增值后转让的土地使用权以及已出租的建筑物。

当企业取得投资性房地产时,根据不同的取得方式,会计分录也有所不同。

如果是以外购的方式取得投资性房地产,且价款能够可靠计量,其成本包括购买价款、相关税费和可直接归属于该资产的其他支出。

会计分录如下:借:投资性房地产应交税费——应交增值税(进项税额)贷:银行存款如果是自行建造的投资性房地产,在建造过程中发生的支出应当资本化。

达到预定可使用状态时,其成本由建造该项资产达到预定可使用状态前所发生的必要支出构成。

会计分录如下:(1)发生建造成本时:借:投资性房地产——在建贷:银行存款、原材料、应付职工薪酬等(2)完工时:借:投资性房地产贷:投资性房地产——在建在后续计量方面,投资性房地产有成本模式和公允价值模式两种选择。

采用成本模式进行后续计量的,应当按照固定资产或无形资产的有关规定,按期(月)计提折旧或摊销。

如果存在减值迹象,还应当计提减值准备。

(1)计提折旧或摊销时:借:其他业务成本贷:投资性房地产累计折旧(摊销)(2)计提减值准备时:借:资产减值损失贷:投资性房地产减值准备而采用公允价值模式进行后续计量的,不计提折旧或摊销,应当以资产负债表日的公允价值计量。

公允价值高于其账面余额的差额,会计分录为:借:投资性房地产——公允价值变动贷:公允价值变动损益公允价值低于其账面余额的差额,则做相反的会计分录:借:公允价值变动损益贷:投资性房地产——公允价值变动当投资性房地产被处置时,无论是成本模式还是公允价值模式,都需要将处置收入扣除其账面价值和相关税费后的金额计入当期损益。

投资性房地产会计分录大全

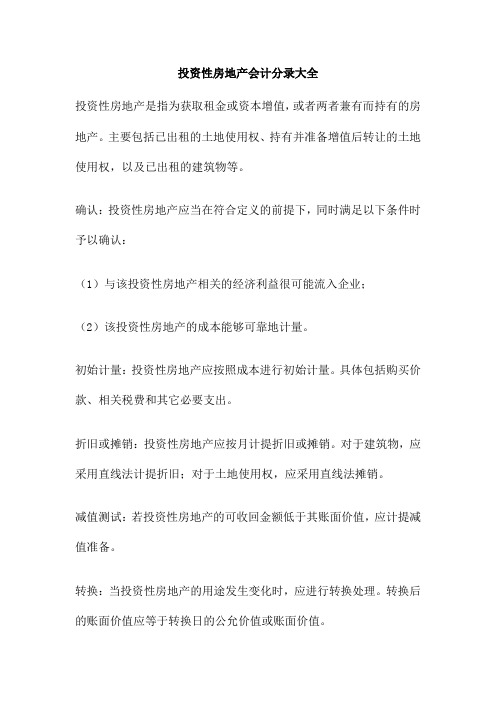

投资性房地产会计分录大全投资性房地产是指为获取租金或资本增值,或者两者兼有而持有的房地产。

主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权,以及已出租的建筑物等。

确认:投资性房地产应当在符合定义的前提下,同时满足以下条件时予以确认:(1)与该投资性房地产相关的经济利益很可能流入企业;(2)该投资性房地产的成本能够可靠地计量。

初始计量:投资性房地产应按照成本进行初始计量。

具体包括购买价款、相关税费和其它必要支出。

折旧或摊销:投资性房地产应按月计提折旧或摊销。

对于建筑物,应采用直线法计提折旧;对于土地使用权,应采用直线法摊销。

减值测试:若投资性房地产的可收回金额低于其账面价值,应计提减值准备。

转换:当投资性房地产的用途发生变化时,应进行转换处理。

转换后的账面价值应等于转换日的公允价值或账面价值。

处置:当投资性房地产被处置或收回时,应将账面价值与实际收到的金额之间的差额确认为当期损益。

投资性房地产累计折旧(摊销)(已计提的折旧或摊销)应交税费——应交增值税(销项税额)(可能存在的税费)若实际收到的金额大于账面价值,则贷方差额计入“资本公积——其他资本公积”;若小于账面价值,则借方差额计入“资本公积——其他资本公积”。

借:应付职工薪酬-工资借:生产成本/制造费用/管理费用/销售费用/在建工程/研发支出等科目贷:应付职工薪酬-工资/应付职工薪酬-职工福利费等科目发放职工福利费等支出时,应按实际支付的金额,借记“应付职工薪酬”科目,贷记“银行存款”等科目。

同时,借记“应付职工薪酬”科目,贷记“库存现金”科目。

企业按照国家有关规定向职工支付工资、奖金、津贴等,借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资性房地产转换的会计分录处理

(1) 投资性房地产转换为自用房地产。

企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提的折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值准备”科目。

【例1】20x9年8月31日,租赁期满,甲公司将出租在外的厂房收回,公司董事会就将该厂房用于本公司生产产品形成了书面决议,20x9年9月1日开始

用于本公司生产产品。

该项房地产在转换前采用成本模式计量,截至20x9年8

月31日,账面价值为45 000 000元,其中,原价60 000 000元,累计已提折旧15 000 000元。

甲公司的账务处理如下:

20x9年9月1日

借:固定资产——厂房 60 000 000。