成型注塑机试模及机台费率表1

设备单位工费率计算表

设备名ቤተ መጻሕፍቲ ባይዱ 项目

生产设备购置成本 额定功率 输出功率 耗水量 耗气量 设备耗材使用量 切削油 轨道油 刀具 折旧年限 设备占地面积 设备每月工作天数 设备每日工作小时数 设备每月总工作小时数 设备稼动率 每月有效工时 输出功率占额定功率比率 电价 水价 气价 设备耗材单价 切削油 轨道油 刀具 厂房租金 厂房设备费用率 设备折旧费用 设备维修费用 耗电费 耗水费 耗气费 厂房租金 厂房设备费用合计 直接人工费用率 产线作业人数(人/班/台) 直接人工薪资(月) 直接人工费用合计 设备耗材费用率 a b c=b*n d e f1 f2 f3 g h i j k=i*j l m=k*l n o p q r1 r2 r3 s t=t7/m t1=a/g/12 t2=a*5%/12 t3=c*m*o t4=d*p t5=e*q t6=h*s t7=t1+t2+t3+t4+t5+t6 u=u3/k u1 u2 u3=u1*u2*(j/10) v=v4/m

耗材名称 切削油 轨道油 刀具 耗材费用合计 费用总计

v1=f1*r1 v2=f2*r2 v3=f3*r3 v4=v1+v2+v3 w=t+u+v

rmb rmb rmb rmb rmb/小时 rmb/小时

2100 1300 3900 7300 55.360844 59.7897115

工费率合计(含8%的其他费用分摊) x=w*(1+8%)

金额

200000 17 10.2 3 5 0.35 0.2 39 10 8 26 22 572 87% 497.64 60% 1.8 4.5 2 6000 6500 100 21 23.7685283 1666.66667 833.333333 9136.6704 13.5 10 168 11828.1704 16.9230769 2 2200 9680 14.6692388

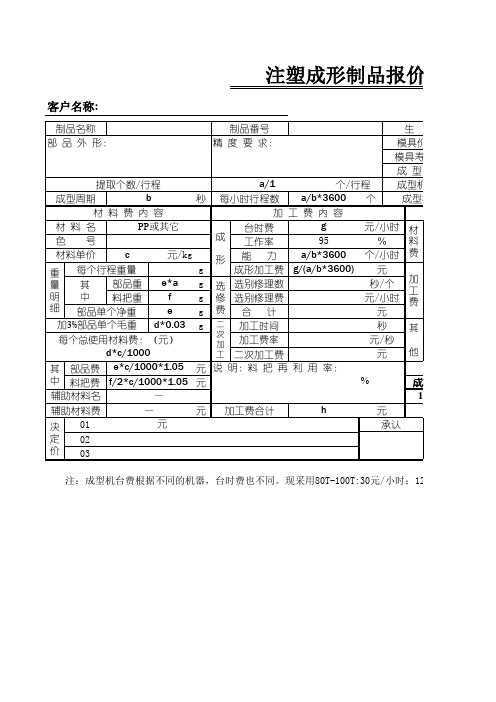

注塑报价表

元 承认

注:成型机台费根据不同的机器,台时费也不同。现采用80T-100T:30元/小时ቤተ መጻሕፍቲ ባይዱ120

品报价书

作成日期: 作成日期: 年 月 日

生 产 数 模具价格(元) 模具寿命(万次) 成 型 机 吨 位 成型机锁模能力 成型机台时费 总 合 每个材料费 辅助材料费 合 计 d*c/1000 成形加工费 选修费 二次加工费 合 计 h 捆 包 费 运输费用 管理费3% #VALUE! 利 益 5% #VALUE! 成本价格总计 17%增值税 ⑿ *0.17 增值税 售价 检印 确认

注塑成形制品报价书

客户名称: 客户名称

制品名称 部 品 外 形: 制品番号 精 度 要 求: 生 产 数 模具价格 模具寿命 成 型 机 吨 位 成型机锁模能力 成型机台时费 材 料 费 加 工 费 其 他 成本价格总计 17%

提取个数/行程 b 成型周期 材 料 费 内 容 PP或其它 材 料 名 色 号 c 材料单价 元/kg 每个行程重量 重 e*a 部品重 量 其 明 中 f 料把重 细 e 部品单个净重 加3%部品单个毛重 d*0.03 每个总使用材料费:(元) d*c/1000 其 部品费 e*c/1000*1.05 中 料把费 f/2*c/1000*1.05 辅助材料名 — 辅助材料费 — 元 01 决 定 02 价 03

秒

g g g g g

元 元 元

个/行程 a/b*3600 每小时行程数 个 加 工 费 内 容 g 元/小时 台时费 成 95 % 工作率 a/b*3600 个/小时 能 力 形 元 成形加工费 g/(a/b*3600) 秒/个 选 选别修理数 修 选别修理费 元/小时 费 元 合 计 二 秒 加工时间 次 元/秒 加工费率 加 元 工 二次加工费 说 明:料 把 再 利 用 率: % a/1 加工费合计 h

{Z}注塑机设备工费率0324

工费率

产地

币别 说明

注塑机设备工费率

海天注塑机

a b c=b*n d e

规格/型号 单位

rmb 度/小时 度/小时 顿/月 标准立方/月

金额

200000 17

10.2 3 5

f1 f2 f3 g h i j k=i*j l m=k*l n o p q

ea/月 ea/月 ea/月 年 立方米 天 小时 小时 % 小时 % rmb/度 rmb/顿 rmb/立方米

0.35 0.2 39 10

8 26 22 572 87% 497.64 60% 1.8 4.5 2

r1

rmb/桶

6000

r2

rmb/桶

6500

r3

rmb/把

100

s

rmb/平方米

21

厂房设备费用率 设备折旧费用 设备维修费用 耗电费 耗水费 耗气费 厂房租金

v1=f1*r1 v2=f2*r2 v3=f3*r3 v4=v1+v2+v3

费用总计

w=t+u+v

工费率合计(含8%的其他费用分摊)x=w*(1+8%)

rmb/小时 ##########

rmb

2100

rmb

1300

rmb

3900

rmb

7300

rmb/小时 ##########

rmb/小时 59.7897115

设备名称 项目

生产设备购置成本 额定功率 输出功率 耗水量 耗气量 设备耗材使用量 切削油 轨道油 刀具 折旧年限 设备占地面积 设备每月工作天数 设备每日工作小时数 设备每月总工作小时数 设备稼动率 每月有效工时 输出功率占额定功率比率 电价 水价 气价 设备耗材单价 切削油 轨道油 刀具 厂房租金

注塑产品成本核算表格

注塑产品成本核算表格是制造企业必须进行的一项重要工作。

其中,材料费、加工费、包装费、管理费和税费是需要考虑的主要成本因素。

材料费是指所使用的塑料原料、油漆和铜花母等材料的费用。

透明产品和不透明产品的计算方法不同,需要分别考虑产品净重、损耗和原料价格。

油漆费的计算方法是根据喷油后产品重量与注塑产品重量的差值、损耗和色漆价格来确定的。

铜花母的价格按照0.10元/个计算。

注塑及其加工费是指注塑机的成型费用、喷油费、丝印费等。

成型费标准根据注塑机型号和吨位来确定,喷油费的计算方法根据产品的大小来确定,丝印费的计算方法则根据丝印的行数、颜色和材料费用来确定。

最终注塑件的费用是由材料费、加工费、包装费和运输费等多个因素共同决定的。

其中,材料损耗、调机损耗和报废率都是需要考虑的因素。

加工费的计算方法则需要考虑调机时间、成型时间和注塑机工缴费等因素。

除了以上的计算方法,还有一种按材料区分的注塑价格核算方法。

根据产品材料和产品重量范围来确定加工单价,这种方法能够更加精确地计算注塑件的成本。

总之,注塑产品成本核算表格是制造企业必备的工具之一,能够帮助企业更好地掌握成本情况,制定更加精确的定价策略,提高企业的竞争力。

0元/小时*20小时*60分钟*60秒/30秒=6000个塑料件每啤单价=800元/天÷6000个=0.133元/个每穴单价=0.133元/个÷2穴=0.067元/个3、二次加工费用如何计算?二次加工费用包括喷漆、丝印、电镀等,可向各自的加工工厂咨询价格。

4、包装费用如何计算?根据塑胶件的大小体积,可以得出所需包装的纸箱、包装袋等费用。

5、运输成本如何计算?根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到每个塑胶件的运输成本。

6、其他费用如何计算?因为以上的成本不包括间接人员及其相关人员的费用,所以还要根据每个厂的不同情况加上一些费用。

7、利润如何计算?以上六项的总和乘以10%-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订。

注塑产品成本核算表格

注塑产品成本核算表格篇一:塑胶产品成本计算公式单价(V AT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(V AT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(V AT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X 色漆价格(V AT/17%)。

<br /3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:<br /注塑机型/吨位(T) 成型费(元/分钟)海天/80T¥0.48海天/110T¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250150-200120 65-85 300180-220150 80-110350200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

注塑机加工费对照表

注塑机加工费对照表注塑机是一种常见的塑料加工设备,广泛应用于各个领域。

在塑料制品生产过程中,注塑机加工费是一个重要的成本因素。

注塑机加工费对照表是一个用于对比不同厂家或不同型号注塑机的加工费用的表格,有助于企业在选择注塑机时做出合理的决策。

注塑机加工费对照表通常包含以下几个方面的内容:注塑机型号、加工费用、生产效率、能耗等。

下面将对这些内容逐一进行详细阐述。

首先,注塑机型号是注塑机加工费对照表中最基本的信息之一。

不同型号的注塑机具有不同的参数和规格,对应着不同的加工能力和工艺要求。

通过对比不同型号的注塑机在加工费用上的差异,企业可以选择更加经济合理的生产设备。

其次,加工费用是注塑机加工费对照表中最重要的一项内容。

加工费用是注塑机使用过程中的直接成本,包括模具费用、能源费用、运维费用等。

企业可以通过对比不同厂家或不同型号注塑机的加工费用,选择成本较低的设备,从而提高生产效益和降低生产成本。

生产效率是衡量注塑机性能的重要指标之一。

生产效率直接影响到产品的产量和生产周期。

在注塑机加工费对照表中,可以比较不同注塑机的生产效率,以确定哪种设备在生产效率方面更具优势。

高效率的注塑机可以帮助企业提高生产能力,缩短生产周期,增加产品市场竞争力。

注塑机的能耗是注塑过程中的重要成本之一。

能源费用在注塑机加工费用中所占比重较大。

注塑机加工费对照表可以比较不同注塑机在能耗上的差异,以选择能耗较低的设备,降低生产成本。

在能源危机日益严重的情况下,注塑机的能源节约与环保是一项重要的任务。

总结起来,在注塑机加工费对照表中,注重对比注塑机型号、加工费用、生产效率和能耗,可以帮助企业选择合适的注塑机设备,从而提高生产效率,降低成本,增强在市场上的竞争力。

然而,对于企业来说,注塑机加工费对照表只是选择注塑机的一个参考因素。

在选择注塑机时,企业还需要综合考虑自身的生产需求、产品特性、市场竞争等各种因素,以及与供应商的沟通和合作等。

只有综合考虑这些因素,才能选择出最适合企业生产需求的注塑机。

注塑模具报价方法

注塑模具报价方法1.经验计算法模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费各项比例通常为:材料费:材料及标准件占模具总费用的15%-30%;加工费与利润:30%-50%;设计费:模具总费用的10%-15%;试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内;包装运输费:可按实际计算或按3%计;增值税:17%2.材料系数法根据模具尺寸和材料价格可计算岀模具材料费模具价格=(6~10)*材料费锻模,塑料模=6*材料费压铸模=10*材料费模具报价估计1、首先要看客户的要求,因为要求决定材料的选择以及热处理工艺。

2、选择好材料,岀一个粗略的模具方案图,从中算岀模具的重量(计算岀模芯材料和模架材料的价格)和热处理需要的费用。

(都是毛胚重量)3、加工费用,根据模芯的复杂程度,加工费用一般和模芯材料价格是 1.5~3 : 1,模架的加工费用一般是1 : 1。

4、风险费用是以上总价的10%。

5、税6、设计费用是模具总价的10%。

模具的报价策略和结算方式模具的报价与结算是模具估价后的延续和结果。

从模具的估价到模具的报价,只是第一步,而模具的最终目的,是通过模具制造交付使用后的结算,形成最终模具的结算价。

在这个过程里,人们总是希望,模具估价=模具价格=模具结算价。

而在实际操作中,这四个价并不完全相等,有可能出现波动误差值。

这就是以下所要讨论的问题。

当模具估价后,需要进行适当处理,整理成模具的报价,为签定模具加工合同做依据。

通过反复洽谈商讨, 最后形成双方均认可的模具价格,签订了合同。

才能正式开始模具的加工。

、模具估价与报价、报价与模具价格模具估价后,并不能马上直接作为报价。

一般说来,还要根据市场行情、客户心理、竞争对手、状态等因素进行综合分析,对估价进行适当的整理,在估价的基础上增加10-30%提岀第一次报价。

经过讨价还价,可根据实际情况调低报价。

但是,当模具的商讨报价低于估价的10%时,需重新对模具进行改进细化估算,在保证保本有利的情况下,签订模具加工合同,最后确定模具价格。

注塑机机台费率标准

一、注塑机机台费率的计算方法

注塑机机台费率指的是每小时使用注塑机的成本,通常包括设备折旧费、维修费、能耗费等多个方面,其计算方法较为复杂。

以设备折旧费为例,注塑机使用寿命一般为8-10年,假设注塑机价格为100万元,那么每年的设备折旧费为:

设备折旧费= 注塑机价格÷使用寿命年数= 100万元÷8年= 12.5万元/年

每小时的设备折旧费为:

设备折旧费= 每年设备折旧费÷每年使用小时数= 12.5万元÷6240小时= 200元/小时

其他费用按照类似的方法计算后,可以得到注塑机机台费率的总成本。

二、注塑机机台费率的分摊标准

注塑机机台费率通常由企业内部各部门共同承担,各部门之间的费用分摊标准一般有以下几种:

1.按照产值分摊

按照产值分摊的方法比较简单,直接按照各部门产生的产值来按比例分摊注塑机机台费率即可。

这种方法适用于各部门产值相对均衡的情况,但对于某些产值较小的部门,可能会出现成本过高的情况。

2.按照用电量分摊

按照用电量分摊的方法也比较简单,直接按照各部门用电量来按比例分摊注塑机机台费率即可。

这种方法适用于各部门用电量较为接近的

情况,但对于某些用电量较小的部门,也可能会出现成本过高的情况。

3.按照使用时间分摊

按照使用时间分摊的方法是比较公平的一种分摊方式,即按照各部门使用注塑机机台的时间来按比例分摊注塑机机台费率。

这种方法不受产值和用电量的影响,但需要每个部门对使用注塑机机台的时间进行记录和统计。

企业可以根据自身情况选择适合的分摊标准,以达到合理控制成本的目的。

塑胶类产品报价计算方法

塑胶类产品报价计算方法塑胶件的价格:原材料价格+成型加工费+表面处理加工费+包材费+运输费+通关费+管理费 = 最终价格1、原材料价格 = {产品单重+(水口重/出模数)*(1+损耗)}*原材料价格当然这里的原材料价格要化成g为单位啦,正常情况下,我们买原材料时都是按kg来算,而产品单重都用g来称呼。

2、成型加工费 = 成型机台费用 / 24h / 3600s *(成型周期+损耗时间)注塑机每分钟费用:50T 0.29元/M、80T 0.48元/M、100T 0.57元/M、120T 0.6元/M、150T 0.62元/M、200T 0.75元/M、250T 0.89元/M、350T 0.9元/M、400-500T 1.52元/M3、表面处理包括:喷油加工、丝印加工、电镀加工、烫金加工等等喷油加工费 = 油漆用量*油漆单价+开油水用量*开油水单价+损耗*混合油单价+附助材料价喷油这里涉及到的又有很多,包括:开油比例、喷油面积、空间平面数、每平面喷枪扫射次数、喷涂时间、装治具时间、装治具人员数、装治具用附助材料价格(白电水、双面胶等)、干燥时间、干燥拉周期、检查时间、检查人员数等等。

很麻烦吧。

丝印加工费 = 油漆用量*油漆单价+开油水用量* 油水单价+损耗*混合油单价+附助材料价丝印与喷油的公式差不多,但涉及到的内容比喷油的简单些,只包括:手动丝印或者移印、丝印次数、干燥、检查时间及人员数。

电镀加工与烫金加工我们之前是外发了,具体的不太了解,不过我知道烫金是需要用烫金纸现经过烫金机器,怎么一磨一贴的就完成了。

4、包材费一般情况下只是胶袋价格、纸箱、刀卡、平卡价格,有些还会用到胶板、吸塑、汽泡袋、珍珠棉等,哦,在算价时,别忘了,要考虑到它的用量和循环次数哦!5、运输费比较简单,先查包装箱的包装产品个数,再看产品的包装外箱多大,根据车箱容量计算可以容纳的纸箱数,然后把老板给的运输费一除,就知道啦,基本上,分配到每个产品上的运输费都很少啦。

注塑机加工费用

注塑件成本核算1、一般耗用取得系数是多少?耗用系数分两种情况:一,可以加水口料,2%-5%二,不可以加水口料,单模水口重量/(单模水口+成品)+2%至5%备注:水口料可否退回加工主,否则水口料要折价,还要参考订单数量2、不同的设备、吨位、穴数、时间不同,公式分别是什么?一,不同吨位价位; 例150吨-800至1000元/天120吨-600至800/天,具体情况还要看操作工人数(一台机几人做)二,每天(24小时)啤模数; 一般以20至22小时计(可能机,模故障)20(小时)*60(分)*60(秒)/单模周期(秒)=每天啤塑模数每啤单价=每天加工费/每天啤塑模数,每穴单价=每啤单价/穴数第2问可能比较复杂,若是不好具体说的话,那么能否给我个范围,或者给我一个样例,比如用什么设备在什么情况下,加工费用是多少?例,150吨注塑机每天加工费1000元,每模啤塑周期20秒出8穴20(小时)*60(分)*60(秒)/20单模周期(秒)=3600(每天啤塑模数)1000元/3600=0.28元/模0.28元/8穴=0.035穴3、上哪里可以查到不同的注塑机的费用?一般机器的耗损怎么计算?注塑机耗损一般以8年计例150吨每台13万13万/8年/12个月=0.1354万/月塑胶件的成本与很多因素有关系,但主要与以下几点组成:1。

原料成本------此成本较为好计算,问一原料供应商多少钱1公斤,将产品的重量乘以的3%的损耗再乘以原料价,即可得到原料成本;2. 机台成本--------此点问一下塑胶厂,不同注塑机的每小时的加工费用是多少?假设1台100吨的注塑机每小时的加工费用为60元/小时,那么每分钟的加工费用为1元;此时要计算塑胶件的注塑周期是多少时间,模具的开模穴数是多少?假设你要估价的塑胶件的射出周期为30秒,那么1分钟可以射出60秒除以30等于二,表示1分钟可以射出二模的产品,另外假设模具为一出二穴,那么塑胶件的机台加工费用为1元除以1分钟内的出模数再除以模具的穴数,得到最终的机台加工成本即1元除以2模再除以2穴,最后等到于0.25元/个3. 二次加费用二次加工费用包括喷漆/丝印/电镀等,这些都可以问各自的加工工厂.4. 包装费用根据塑胶件的大小体积就可以得出包装的纸箱/包装袋等费用;5.运输成本根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到每pc的运输成本;6. 其它费用;因为以上的成本不包括间接人员及其相关人员的费用,所以还要根据每个厂的不同情况加上一些费用; 7. 利润以上6项的总和乘以10-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订;塑胶模具报价的计算公式快速模具价格计算法!模具价格计算1.经验计算法模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费各项比例通常为:材料费:材料及标准件占模具总费用的15%-30%;加工费与利润:30%-50%;设计费:模具总费用的10%-15%;试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内;包装运输费:可按实际计算或按3%计;增值税:17%2.材料系数法根据模具尺寸和材料价格可计算出模具材料费.模具价格=(6~10)*材料费锻模,塑料模=6*材料费压铸模=10*材料费注塑成型加工费核算以下是我自己总结出的注塑件加工价格核算(主要是长三角地区):注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位 (T ) 工缴费 ( 元/小时) 设备吨位 (T ) 工缴费 ( 元/小时)80 35-45 200 110-160100 45- 60 250 150-200120 65-85 300 180-220150 80-110 350 200-250180 95-140 400 250-350注塑件价格计算,塑料件报价注塑成形具体是这样的:产品单价 = 材料价格 + 加工费用材料费用=(实际重量+损耗)*材料单价加工费用=成形周期*单价(秒)÷穴数(也就是每件的价格)如果特别要求包装,还要加上包装的费用。