一图看懂等额本息与等额本金

等额本息与等额本金有什么区别

一、等额本息与等额本金有什么区别?等额本金和等额本息都是贷款常见的还款方式,但两者指间的区别是很大的。

以下就是等额本金和等额本息的五大区别:第一点:月供不同1、等额本金每月还款额会递减,前期还款本金占比较大。

2、等额本息每月偿还固定金额,前期还款利息占比较大。

第二点:利息不同1、等额本金采用的是简单利率方法计算利息,只对剩余本金计息。

2、等额本息采用的是复利计算方法计息,未付的利息也要计息,因此等额本息还款利息要高于等额本金。

第三点:适宜人群不同1、等额本金适宜年龄较大的人选择,因为前期还款压力大,但随着年龄增大还款压力会逐渐减少。

2、等额本息适宜年轻人选择,因为每期偿还固定金额有利于减少还款压力。

第四点:还款压力不同1、等额本金最终支付的利息较少,因此从整体还款压力来说是低于等额本息的。

2、等额本息每月偿还相同的金额,但总利息要高于等额本金,因此整体的还款压力是比较大的。

第五点:划算程度不同1、等额本金前期还的本金多、利息支出少,因此适合提前还款。

2、等额本息则是在前期手中可以持有更多资产用于投资,只要投资的收益是贷款利率,那么就是值得的。

二、等额本息适合的人群有哪些?等额本息最大的特点就是每个月还款额度都一样,还款方式比较适合收入稳定,特别是普通的工薪族。

这样大家在前期的还款当中不用面临太高的月供,每个月的还款额度能够在自己工资的承受范围之内,那就不会有太大的压力。

三、等额本金适合的人群有哪些?如果大家收入比较高,每个月的还款额度都在自己的承受范围之内,那优先选择等额本金还款方式。

这种还款方式适合于做生意的人,或者那些年纪比较大,即将面临退休的人员。

对做生意的人来说,大家每月的收入来源比较多,所以能够承受较高的月供,对于即将退休的人来说,现在在工作岗位上收入比较高,有较高的还款能力,可以还更多的钱,等到以后退休之后收入下降了,房贷月供也降下来了,这样就可以在自己承受范围之内。

等额本息贷款与等额本金贷款比较

等额本息贷款与等额本金贷款比较关键字: 等额本息贷款, 等额本金贷款, 贷款比较, 提前还款序国内银行最早推出的贷款方式是等额本息贷款。

但在2003年6月份的时候,突然有媒体揭秘,说银行还有一种等额本金的贷款方式没有告诉消费者。

并算了一笔帐,买一套房子贷款40万元30年,前者比后者要多出利息10万元之巨。

消费者一片抱怨。

于是有媒体总结如下:银行方在乎信贷额度售楼员关心提取佣金开发商希望早收放贷购房者的利益谁计较还款方式不能挑贷款银行不能选按揭律师不算帐你的利益谁知道等额本息贷款与等额本金贷款相比,在正常还款情况下,等额本金贷款的确能节省很多利息。

但为什么在国外,采用等额本息贷款的借款人能比等额本金贷款节省更多的利息呢?当您了解了贷款后,您会发现目前国内有成千上万的借款人每年都无谓地多支付着成千上万的利息。

下面,我来深入地分析这两种贷款,从而可以得出一个结论,等额本息贷款通过调整还款方式,可以在节省利息和节省时间方面,比等额本金贷款更好。

两种贷款的利息计算方式下面我们先来分析一下这两种贷款在传统的还款方式下的区别。

在计算利息方面,等额本息贷款为什么与等额本金贷款有那么大的差别?原因在于两者计算利息的方式不同。

等额本息贷款采用的是复合利率计算。

在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比“利滚利”还要厉害。

在国外,它是公认的适合放贷人利益的贷款方式。

等额本金贷款采用的是简单利率方式计算利息。

在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,也就是说未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

因此,在传统还款方式下,贷款周期越长,等额本息贷款就要比等额本金贷款产生越多的利息。

所以,如果借款人无法调整(或选择)还款方式的话,贷款周期越长的借款人,越应该选择等额本金贷款。

两种贷款的每期还款特点让我们继续分析这两种贷款的区别。

贷款利息计算中的等额本息与等额本金对比

贷款利息计算中的等额本息与等额本金对比在贷款利息计算中,等额本息和等额本金是两种常见的还款方式。

它们在计算利息和还款金额上有所不同,下面将对它们进行对比分析。

1. 等额本息还款方式等额本息还款方式是指在贷款期限内,每个月支付固定的还款额,包括本金和利息。

由于每月还款额相等,因此称为等额本息。

每月还款额由两部分构成:本金分期还款金额和利息支出金额。

例如,假设贷款金额为100,000元,贷款期限为3年,年利率为5%。

根据等额本息还款方式,每月还款金额为:总利息 = 贷款金额 * 年利率 * 贷款期限 = 100,000 * 0.05 * 3 =15,000元每月还款额 = (贷款金额 + 总利息)/ 还款月数 = (100,000 +15,000)/(3 * 12)= 3,958.33元在等额本息还款方式下,每个月的还款金额固定,但是在还款初期,由于贷款余额较高,利息支出也较高,逐渐随着贷款余额的减少而降低。

2. 等额本金还款方式等额本金还款方式是指每个月支付相同数额的本金,但由于每个月还款本金不同,导致还款总额逐渐降低。

利息支出则根据剩余本金的大小而有所变化。

在等额本金还款方式下,每个月的还款金额由贷款金额除以还款月数得出。

例如,贷款金额为100,000元,贷款期限为3年,年利率为5%。

根据等额本金还款方式,每月还款金额为:每月还款额 = 贷款金额 / 还款月数 = 100,000 /(3 * 12)= 2,777.78元在等额本金还款方式下,每个月的还款金额逐渐减少,但利息支出相对较低。

这是由于贷款本金逐渐减少,利息支出也随之减少。

3. 等额本息与等额本金对比等额本息和等额本金还款方式各有优劣。

下面对它们进行对比分析:(1)利息支出:在贷款期限相同的情况下,两种还款方式的总利息支出是相同的。

然而,在还款初期,等额本金还款方式的利息支出较低,而等额本息还款方式的利息支出较高。

(2)月还款金额:等额本息还款方式在整个还款期内每月还款金额相同,适合资金流量稳定的借款人。

一张图看懂等额本金和等额本息!

一张图看懂等额本金和等额本息!黄炎山2018-03-26 10:44:06一句话来概括两种方式的内容和区别就是:等额本金:本金保持相同,利息逐月递减,月还款数递减;等额本息:本金逐月递增,利息逐月递减,月还款数不变。

我们先来讲下等额本息和等额本金的概念。

等额本金就是每月还款的本金一样,即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

等额本息每月还款额一样,即每月本金与利息之和不变,但本金与利息比例是变化的。

比方说等额本息每月还款1000元,第一月还款的1000元中本金是230,利息是770元;由于第一月还了230本金,利息相应减少,而每月还款额一样,所以本金比例增加。

则第二月的1000元中本金是231,利息是769元。

直至最后一月还款的1000元本金是996,利息是4元。

一区别01在贷款期限、金额和利率都相同的条件下,还款初期,等额本金还款方式每月归还的金额要大于等额本息。

但按照还款总额计算,等额本金还款方式的还款总额更低。

02有一定经济基础从而能承受前期较大还款压力适合等额本金还款方式,且提前要作出还款计划。

经济条件不允许、收入处于较稳定状态的借款人适合等额本息还款方式,每月归还相同的款项,这样更方便安排收支。

还款计算公式等额本金计算公式:1.每月还款额=每月还款本金+每月还款利息;2.每月还款本金=贷款总额/贷款月数;3.每月还款利息=贷款本金余额*贷款月利率(贷款月利率=年利率/12);4.贷款本金余额=贷款总额-已还款月数*每月还款本金。

举个例子:比如贷款100万;贷款30年;当前利率4.9%计算:每月还款本金=1000000/360=2777.78元;第一个月还利息=1000000*4.9%/12=4083.33元;第一个月还款总额=2777.78+4083.33=6861.11元第二个月还利息减少:2777.78*4.9%/12=11.34元第二个月还款总额=6861.11-11.34=6849.77元;以后每月递减11.34元。

等额本金和等额本息

详细说明等额本金和等额本息的计算方式与利弊(吐血推荐)!(转)关于利率表请查看以下的帖子,这里只给举出例子,相信大家看后都可以自己计算了。

注:1.贷款年限5年以上的年利率一律为5.4%。

2.月利率等额本金与等额本息的都一样为0.0042。

3.以贷款20万20年为例。

一、等额本金贷款利率计算1.20年应付利息:200000(元~贷款额)*5.04%(年利率)*20(年限)=201600(元)2.20年应付本息总计:200000(元~贷款额)+201600(元)=401600(元)3.首月还款:401600(元)÷240(月~期数)=1673.333(元)注:月还款额至此依次递减,绝对不会再超过这个数目。

4.首月利息:200000(元~贷款额)*0.0042(月利率)=840(元)5.首月本金:1673.333(元)-840(元)=833.333(元)注:一直到偿还全部贷款,每月本金保持833.333元不变,这也就是等额本金的命名来源。

6.第二月利息:200000(元~贷款额)-833.333(元)=199166.667(元)(贷款额减去已还本金)199166.667*0.0042(月利率)=836.500(元)7.第二月还款:833.333(元~本金)+836.500(元)=1669.833(元)8.第三月利息:199166.667(元~剩余贷款额)-833.333(元)=198333.334(元)198333.334(元)*0.0042(月利率)=833.000(元)9.第三月还款:833.333(元~本金)+833.000=1666.333(元)10.依次类推。

注:请注意每月还款额依次递减3.5元,和等额本息相比等额本金仍然是在先还利息,只不过在每月还款中利息与本金的比例降低了。

换句话说就是让你每月多还些本金且固定本金数额,这样逐月所付利息相应减少,这也就是等额本金还贷的前期压力较大的原因。

等额本金和等额本息还款方式比较

很多人在办理房贷的时候,面对“等额本金”和等额本息都会有不少疑问。

到底选择哪种还款方式划算?如果提前还款之前的利息是不是白还了?针对这些疑问,小编将为大家演示两种还款方式的每期偿还的利息和本金金额的计算方式,来解答这些疑问。

住房按揭贷款每个月还款的金额包括了本金和利息。

顾名思义,等额本金就是每一期还款的本金部分金额是相同的,利息是不同的;而等额本息方式下,每一期本金+利息的金额都保持不变。

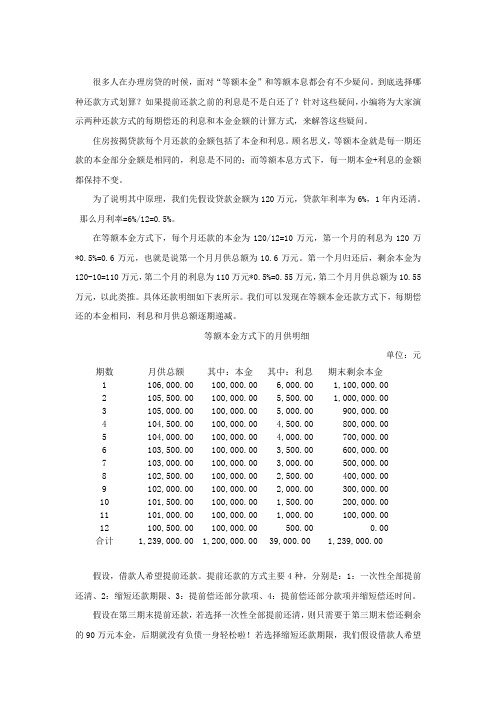

为了说明其中原理,我们先假设贷款金额为120万元,贷款年利率为6%,1年内还清。

那么月利率=6%/12=0.5%。

在等额本金方式下,每个月还款的本金为120/12=10万元,第一个月的利息为120万*0.5%=0.6万元,也就是说第一个月月供总额为10.6万元。

第一个月归还后,剩余本金为120-10=110万元,第二个月的利息为110万元*0.5%=0.55万元,第二个月月供总额为10.55万元,以此类推。

具体还款明细如下表所示。

我们可以发现在等额本金还款方式下,每期偿还的本金相同,利息和月供总额逐期递减。

等额本金方式下的月供明细单位:元期数月供总额其中:本金其中:利息期末剩余本金1 106,000.00 100,000.00 6,000.00 1,100,000.002 105,500.00 100,000.00 5,500.00 1,000,000.003 105,000.00 100,000.00 5,000.00 900,000.004 104,500.00 100,000.00 4,500.00 800,000.005 104,000.00 100,000.00 4,000.00 700,000.006 103,500.00 100,000.00 3,500.00 600,000.007 103,000.00 100,000.00 3,000.00 500,000.008 102,500.00 100,000.00 2,500.00 400,000.009 102,000.00 100,000.00 2,000.00 300,000.0010 101,500.00 100,000.00 1,500.00 200,000.0011 101,000.00 100,000.00 1,000.00 100,000.0012 100,500.00 100,000.00 500.00 0.00合计1,239,000.00 1,200,000.00 39,000.00 1,239,000.00假设,借款人希望提前还款。

等额本金和等额本息怎么算

等额本金和等额本息怎么算有时难免需要通过贷款的方式去缓解当下的经济压力。

贷款是需要还款的,还款可以有不同的方式。

其中最主要的两种方式就是等额本金和等额本息,作为借款方,需要明白这两种还款方式如何计算。

那么,等额本金和等额本息怎么算?下面就由我为您一一解答,希望对您有所帮助。

一、等额本金和等额本息怎么算等额本金还款法是指在贷款期间,每个月月供中归还的本金不变,利息每月递减,月供每月递减的还款方法。

月供计算方法可以参考下面:每月应还的本金(不变)=贷款总额/还款总月数;每月应还的利息(递减)=剩余本金X月利率;每月应还的月供(递减)=每月应还的本金+每月应还的利息。

等额本息还款法是指借款人在贷款期间内每月等额归还贷款本息(就是指每月月供还款金额相同)。

计算公式如下:每月支付利息=剩余本金X贷款月利率;每月归还本金=每月还本付息额-每月支付利息。

如果用“等额本金”还款方式,相对于等额本息来说,这种还款方法前期还款的压力会大,总还款利息相对等额本息也会减少。

二、等额本金和等额本息的特点等额本息特点:等额本息是本金逐月递增,利息逐月递减,月还款数不变;相对于等额本金的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金特点:等额本金的本金保持相同,利息逐月递减,月还款数递减;由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

三、等额本金和等额本息的适合人群总体来讲,等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。

等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。

以上就是由我为您整理的关于等额本金和等额本息怎么算的相关内容。

等额本息还款和等额本金还款详细计算公式

等额本息款和等额本金还款计算公式的推导众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式两种付款方式的月付款额各不相同,计算方式也不一样。

网上分别有着两种还款方式的计算公式然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。

本人经过一段时间的思考,终于整明白了其中的原理,并且运用高中数学理论推导出了这两个计算公式。

本文将从原理上解释一下着两种还款方式的原理及计算公式的推导过程。

无论哪种还款方式,都有一个共同点,就是每月的还款额〔也称月供)中包含两个部分:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金—当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金×月利率式2其中月利率=年利率÷12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1.等额本金还款方式等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的.因此:当月本金还款=总贷款数÷还款次数当月利息=上月剩余本金×月利率=总贷款致×(1-(还款月数-1)÷还款次致)×月利率当月月还款额=当月本金还款+当月利息=总贷款致×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)总利息=所有利息之和=总贷款数×月利息率×(还款次数-(1十2十3+。