持有至到期投资会计处理—例题解答

040_以公允价值计量且其变动计入当期损益的金融资产的会计处理(2),持有至到期投资的会计处理(1)

第二节金融资产的计量四、以公允价值计量且其变动计入当期损益的金融资产的会计处理【例9-2】(股权投资)(1)2×16年5月20日,甲公司从深圳证券交易所购入乙公司股票1 000 000股,占乙公司有表决权股份的5%,支付价款合计5 080 000元,其中,证券交易税等交易费用8 000元,已宣告发放现金股利72 000元。

甲公司没有在乙公司董事会中派出代表,甲公司将其划分为交易性金融资产。

(2)2×16年6月20日,甲公司收到乙公司发放的2×15年现金股利72 000元。

(3)2×16年6月30日,乙公司股票收盘价为每股5.20元。

(4)2×16年12月31日,甲公司仍持有乙公司股票;当日,乙公司股票收盘价为每股4.90元。

(5)2×17年4月20日,乙公司宣告发放2×16年现金股利2 000 000元。

(6)2×17年5月10日,甲公司收到乙公司发放的2×16年现金股利。

(7)2×17年5月17日,甲公司以每股4.50元的价格将股票全部转让,同时支付证券交易税等交易费用7 200元。

假定不考虑其他因素。

要求:根据上面的资料,编制甲公司相关的账务处理。

【答案】甲公司的账务处理如下:(1)2×16年5月20日,购入乙公司股票1 000 000股借:交易性金融资产——乙公司股票——成本 5 000 000应收股利——乙公司72 000投资收益 8 000贷:银行存款 5 080 000乙公司股票的单位成本=5 000 000÷1 000 000=5.00(元/股)。

(2)2×16年6月20日,收到乙公司发放的2×15年现金股利72 000元借:银行存款72 000贷:应收股利——乙公司72 000(3)2×16年6月30日,确认乙公司股票公允价值变动=(5.20-5.00)×1 000 000=200 000(元)。

持有至到期投资的会计处理例题[精品文档]

![持有至到期投资的会计处理例题[精品文档]](https://img.taocdn.com/s3/m/fe0033de9b89680203d825d7.png)

持有至到期投资的会计处理例题(一)持有至到期投资核算应设置的会计科目“持有至到期投资”科目核算企业持有至到期投资的摊余成本。

分别设置“成本”、“利息调整”、“应计利息”等明细科目进行核算。

(二)持有至到期投资的取得★企业取得持有至到期投资应当按照公允价值计量,取得持有至到期投资所发生的交易费用计入持有至到期投资的初始确认金额。

(区别交易性金融资产的交易费用,记入投资收益。

)企业取得持有至到期投资支付的价款中包含已到付息期但尚未领取的债券利息,应当单独确认为应收项目(应收利息),不构成持有至到期投资的初始确认金额。

★借:持有至到期投资——成本(面值)应收利息(按照支付的价款中包含的已到付息期但尚未领取的利息)贷:银行存款等科目.按照其差额,借记或贷记“持有至到期投资——利息调整”科目。

【例题1】2012年1月1目,甲公司支付价款1 05元(含交易费用)从上海证券交易所购入C公司当日发行的5年期公司债券,债券票面价值值总额为100元,票面年利率为5%,于年末支付本年度债券利息(即每年利息为5元),本金在债券到期时一次性偿还。

甲公司将其划分为持有至到期投资。

该债券投资的实际利率为3.89%。

甲公司应编制如下会计分录:借:持有至到期投资——C公司债券——成本100——利息调整 5贷:其他货币资金——存出投资款105 【例题2】接【例题1】,若发行价为95元, 该债券投资的实际利率为6.19%,则分录为:借:持有至到期投资——C公司债券一一成本100贷:其他货币资金一一存出投资款95持有至到期投资——C公司债券一一利息调整 5【例1-68】2 x1 2年1月1目,甲公司支付价款2 000 000元(含交易费用)从上海证券交易所购入C公司日日发行的5年期公司债券l 2 500份,债券票面价值值总额为2 500 000元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为ll8 000元),本金在债券到期时一次性偿还。

注册会计师考试备考辅导CPA《会计》第三章例题精讲:持有至到期投资.docx

CPA《会计》第三章例题精讲:持有

至到期投资

[经典例题]

x公司于1月1日购入中原公司发行的2年期债券,支付价款41 486万元,债券面值40 000万元,每半年付息一次,到期还本。

合同约定债券发行方中原公司在遇到特定情况下可以将债券赎回,且不需要为赎回支付额外款项。

甲公司在购买时预计发行方不会提前赎回,并将其划分为持有至到期投资。

该债券票面利率8%,实际利率6%,采用实际利率法摊销,则甲公司6月30日持有至到期投资的摊余成本为(

)万元。

A.464.50 B.430.58 C.487.43 D.400

[例题答案]C

[答案解析]

(1)1月1日:

借:持有至到期投资――成本

40 000

持有至到期投资――利息调整

1 486

贷:银行存款

41 486

6月30日:

借:应收利息

00(40 000×8%/2)

贷:投资收益

1 244.58(41 86×6%/2)

持有至到期投资――利息调整

355.42

借:银行存款

00

贷:应收利息

00

此时持有至到期投资的摊余成本=41 486+1 244.58-1 600=430.58(万元)

(2)月31日:。

【立信司令中财一】中财持有至到期投资核算例题

持有至到期投资核算例题

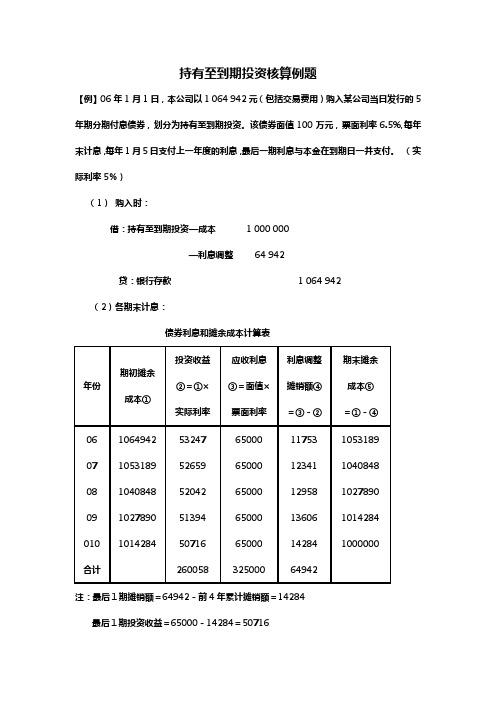

【例】06年1月1日,本公司以1 064 942元(包括交易费用)购入某公司当日发行的5年期分期付息债券,划分为持有至到期投资。

该债券面值100万元,票面利率6.5%,每年末计息,每年1月5日支付上一年度的利息,最后一期利息与本金在到期日一并支付。

(实际利率5%)

(1)购入时:

借:持有至到期投资—成本 1 000 000

—利息调整 64 942

贷:银行存款 1 064 942

(2)各期末计息:

债券利息和摊余成本计算表

注:最后1期摊销额=64942-前4年累计摊销额=14284

最后1期投资收益=65000-14284=50716

06年年末确认利息收入:

借:应收利息 65 000

贷:投资收益 53 247

持有至到期投资-利息调整 11 753

收到利息时:

借:银行存款 65 000

贷:应收利息 65 000

以后各期方法相同(略)。

(3)债券到期收回本金和最后一期利息:

借:银行存款1 065 000

贷:持有至到期投资—成本1 000 000

应收利息 65 000。

《初级会计实务》讲义-持有至到期投资2

持有至到期投资2二、持有至到期投资的账务处理【例题•单选题】2015年1月1日,甲公司支付125000元,购入乙公司同日发行的5年期债券,债券票面价值总额为150000元。

票面年利率为4%,实际年利率为8%,债券利息每年末支付(即每年利息为6000元),本金在债券到期时一次性偿还。

甲公司将其划分为持有到期投资,2016年12月31日,该债券的账面价值为()元。

A.145800B.125000C.133320D.129000【答案】C【解析】2015年12月31日持有至到期投资的账面价值=125000+125000×8%-150000×4%=129000(元);2016年12月31日持有至到期投资的账面价值=129000+129000×8%-150000×4%=133320(元)。

会计分录:2015年1月1日:借:持有至到期投资—成本150000 贷:其他货币资金—存出投资款125000 持有至到期投资—利息调整 25000 2015年12月31日:借:应收利息6000 持有至到期投资—利息调整4000 贷:投资收益 10000 借:其他货币资金—存出投资款6000 贷:应收利息6000 2016年12月31日:借:应收利息6000 持有至到期投资—利息调整4320 贷:投资收益 10320 借:其他货币资金—存出投资款6000 贷:应收利息6000 【问题扩展1】接上例,该项投资对甲公司2015年、2016年投资收益的影响金额?【答案】对甲公司2015年投资收益的影响金额=125000×8%=10000(元)对甲公司2016年投资收益的影响金额=(125000+125000×8%-150000×4%)×8%=129000×8%=10320(元)。

【问题扩展2】接上例,2016年12月31日“持有至到期投资—利息调整”的金额?【答案】2016年12月31日“持有至到期投资—利息调整”的金额=25000-4000-4320=16680(元)(贷方)。

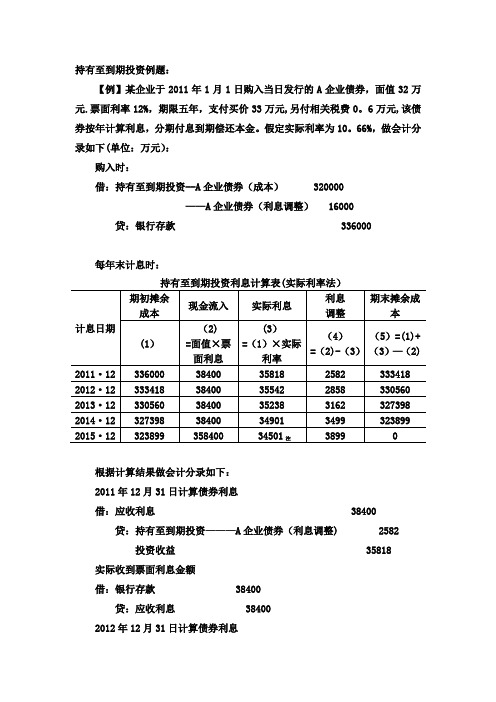

持有至到期投资例题

持有至到期投资例题:【例】某企业于2011年1月1日购入当日发行的A企业债券,面值32万元.票面利率12%,期限五年,支付买价33万元,另付相关税费0。

6万元,该债券按年计算利息,分期付息到期偿还本金。

假定实际利率为10。

66%,做会计分录如下(单位:万元):购入时:借:持有至到期投资--A企业债券(成本) 320000——A企业债券(利息调整) 16000贷:银行存款 336000 每年末计息时:根据计算结果做会计分录如下:2011年12月31日计算债券利息借:应收利息 38400 贷:持有至到期投资———A企业债券(利息调整) 2582 投资收益 35818 实际收到票面利息金额借:银行存款 38400贷:应收利息 384002012年12月31日计算债券利息借:应收利息 38400 贷:持有至到期投资———A企业债券(利息调整) 2858投资收益 35542 实际收到票面利息金额借:银行存款 38400贷:应收利息 384002013年12月31日计算债券利息借:应收利息 38400 贷:持有至到期投资-—-A企业债券(利息调整) 3162 投资收益 35238 实际收到票面利息金额借:银行存款 38400贷:应收利息 384002014年12月31日计算债券利息借:应收利息 38400贷:持有至到期投资——-A企业债券(利息调整) 3499 投资收益 34901 实际收到票面利息金额借:银行存款 38400贷:应收利息 384002015年12月31日计算债券利息借:应收利息 38400 贷:持有至到期投资——-A企业债券(利息调整) 3899投资收益 34501 实际收到票面利息金额借:银行存款 38400贷:应收利息 38400根据上例提供的有关资料,假定2005年1月出售A企业债券,出售价款350000元。

做会计分录如下:借:银行存款 350000贷:持有至到期投资—-—A企业债券(成本) 320000-—-A企业债券(利息调整) 3899投资收益 26101根据上例提供的有关资料,假定2005年末企业兑现A企业债券。

长期股权投资持有至到期投资例题

一、长期股权投资的初始计量(一)同一控制下企业合并形成的长期股权投资按照长期股权投资准则,这类对子公司投资应在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本,长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务的账面价值或发行权益性证券的面值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

合并时发生的审计费等各项直接相关费用应计入当期管理费用。

(二)非同一控制下企业合并形成的长期股权投资按照长期股权投资准则,这类对子公司投资应按购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及企业合并过程中发生的各项直接相关费用之和,作为其初始投资成本。

对未来事项作出约定且购买日估计未来事项很可能发生、对合并成本的影响金额能够可靠计量的,也应将其计入初始投资成本。

(三)以企业合并以外其他方式取得的长期股权投资以企业合并以外其他方式取得的长期股权投资,其入账价值的确定,与非同一控制下企业合并形成的长期股权投资相同。

二、长期股权投资的后续计量(一)成本法在成本法下,长期股权投资取得股权时按初始投资成本计价,以后追加或收回投资应当调整长期股权投资的成本,除此之外,长期股权投资的账面价值保持不变。

被投资单位宣告分派的现金股利或利润,确认为当期投资收益,但投资企业确认投资收益,仅限于被投资单位接受投资后产生的累积净利润的分配额,所获得的利润或现金股利超过上述数额的部分,应作为初始投资成本的收回,冲减投资的账面价值。

由于我国企业当年实现的盈余一般在下年度发放利润或现金股利。

因此,通常情况下,投资企业投资当年分得的利润或现金股利,是由投资前被投资单位实现的利润分配得来的,一般不作为当期投资收益,而作为投资成本收回处理。

如果投资企业投资当年分得的利润或现金股利,有部分是来自投资后被投资单位的盈余分配,则仍应作为投资企业投资当年的投资收益。

[例1]甲公司2006年1月1日以8000000元的价格购入乙公司10%的股份,购买过程中另支付相关税费20000元。

第五节 持有至到期投资 (4)

第五节持有至到期投资二、持有至到期投资的后续计量(★★★)(第二步)【例题・单选题】甲公司于2008年1月2日从证券市场购入乙公司于2007年1月1日发行的债券,该债券3年期、票面利率为5%、每年末付息一次,到期日归还本金和最后一次利息。

乙公司本应于2007年末结付的利息一直到2008年2月1日才兑付,甲公司购入债券的面值为1000万元,实际支付价款为1031.67万元,另支付相关税费2万元。

甲公司购入后将其作为持有至到期投资核算。

该债券的实际利率为6%。

2008年12月31日,甲公司因该债券应确认的投资收益是()万元。

A.41.1B.50.0C.59.02D.58.9【答案】C【解析】2008年末计提利息之前持有至到期投资的摊余成本(初始入账价值)=1031.67+2-50[1000×5%]=983.67(万元),2008年应该确认的投资收益=983.67×6%=59.02(万元)。

【例题・单选题】2011年1月1日,甲公司以银行存款1100万元购入乙公司当日发行的面值为1000万元的5年期不可赎回债券,将其划分为持有至到期投资。

该债券票面年利率为10%,每年付息一次,实际年利率为7.53%。

2011年12月31日,该债券的公允价值上涨至1150万元。

假定不考虑其他因素,2011年12月31日甲公司该债券投资的账面价值为()万元。

A.1082.83B.1150C.1182.53D.1200【答案】A【解析】2011年12月31日甲公司该债券投资的账面价值=1100+(1100×7.53%-1000×10%)=1100+(-17.17)=1082.83(万元)2011年1月1日借:持有至到期投资——成本1000——利息调整 100贷:银行存款11002011年12月31日借:应收利息100(1000×10%)贷:投资收益 82.83(1100×7.53%)持有至到期投资——利息调整 17.172011年12月31日该持有至到期投资的摊余成本(即账面价值)为1082.83(1100+82.83-100)万元。

会计-第二章-金融资产-持有至到期投资例题1

会计-第二章-金融资产-持有至到期投资例题1(4)2012年12月31日,确认实际利息收入:①应收利息=20000×6%=1200(元)②实际利息收入=20709.19×5%=1035.46(万元)③利息调整=1200-1035.46=164.54(万元)④2012年12月31日摊余成本=20709.19-164.54= 20544.65(万元)借:应收利息 1200贷:持有至到期投资——利息调整164.54投资收益 1035.46(5)2013年1月5日,收到利息:借:银行存款1200贷:应收利息1200(6)2013年12月31日,确认实际利息收入:①应收利息=20000×6%=1200(万元)②实际利息收入=20544.65×5%=1027.23(万元)③利息调整=1200-1027.23=172.77(万元)④2013年12月31日摊余成本= 20544.65-172.77=20371.88(万元)借:应收利息 1 200贷:持有至到期投资——利息调整 172.77投资收益 1 027.23(7)2014年1月5日,收到利息:借:银行存款 1 200贷:应收利息 1 200(8)2014年12月31日,确认实际利息收入:①应收利息=20000×6%=1 200(万元)②实际利息收入=20371.88×5%=1 018.59(万元)③利息调整=1200-1018.59=181.41(万元)借:应收利息 1 200贷:持有至到期投资——利息调整 181.41投资收益 1 018.59(9)2014年1月5日,收到利息:借:银行存款1200贷:应收利息1200(10)2015年12月31日,确认实际利息收入:应收利息=20000×6%=1200(元)利息调整=709.19-164.54-172.77-181.41=190.47(元)实际利息收入=1200-190.47=1009.53(元)借:应收利息1200贷:持有至到期投资——利息调整 190.47投资收益1009.53(11)2016年1月5日,收到利息和本金:借:银行存款 21200贷:应收利息1200持有至到期投资——成本 20000【例·综合题】(1)【接前例】假定甲公司购买的债券不是分次付息,而是到期一次还本付息,且利息不是以复利计算。

持有至到期投资经典例题

甲公司于2005年初购入乙公司债券,该债券面值为1000万元,票面利率为3%,每年末付息,到期还本,

该债券尚余期限5年;

甲公司为此项投资支付了买价911万元,另支付交易费用8万元,甲公司有能力而且有意图将此投资持有

至到期;

此持有至到期投资的内含报酬率经测算为4.86%。该债券发行方有提前赎回的权力。 2007年初甲公司预计乙公司将于2007年末赎回该债券本金的一半,剩余债券本金于到期时偿还。 2008年末该债券的可收回价值为455万元,

(5)计算2008年末的实际利息收入并编制有关会计分录;

(6)编制2008年末减值计提的会计分录;

(7)编制2009年出售时的会计分录。

取得时的会计分录:

借:持有至到期投资—成本 1000万

贷:银行存款 919万

持有至到期投资—利息调整 81万

2005年末确认利息收入和投资收益:

借:应收利息 30万

2009年9月15日甲公司抛售该债券,售价为480万元。

请根据上述资料,作出甲公司如下账务处理:

(1)2005年初购入债券时的会计分录;

(2)计算2005年末、2006年末实际利息收入并编制相关会计分录; (3)根据乙公司的赎回计划调整2007年初摊余成本并作出相应的会计分录; (4)计算2007年12月31日的实际利息收益并编制2007年12月31日收到利息和一半本金的会计分录;

借:持有至到期投资—利息调整 16.70万

贷:投资收益 16.70万 2007年末确认利息收入和投资收益并收回一半本金: 借:应收利息 30万

持有至到期投资—利息调整 16.93万

贷:投资收益 46.93万

借:银存款 530万

贷:应收利息 30万

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

持有至到期投资会计处理—例题解答

新准则规定,持有至到期投资初始确认时,其实际成本应按公允价值和相关税费入账。

企业应在“持有至到期投资”账户下分设“成本”、“利息调整”、“应计利息”三个明细账户。

其中“成本”核算债券的面值或其他债权的本金;“利息调整”核算债券的溢折价及交易费用的发生与摊销;“应计利息”核算到期一次还本付息的债券利息或其他债权利息,如果为分期付息债券,应单独设置“应收利息”核算利息。

企业取得持有至到期债券时,应按实际支付的全部价款,包括税金、手续费等相关费用作为初始投资成本。

但实际支付的价款中包含的已到付息期但尚未领取的利息应作为应收项目单独核算,不构成投资的成本。

企业持有至到期投资的核算主要解决实际利率的计算、摊余成本的确定、持有期间收益的确定以及处置收益的处理等。

一、按溢价购买债券(票面利率大于实际利率) 持有至到期投资的溢价,应当在债券购入后至债券到期前的期间内采用实际利率法进行摊销。

“每期的投资收益=每期的应计利息一每期利息调整摊销额”,“应计利息=面值×票面利率”,“投资收益(即实际利息)=期初账面摊余成本×实际利率”,“摊销额=实际利息-应计利息”。

例1 :甲公司2002年1月1日以83000元的价格购入C公司同日发行的5年期一次还本付息的债券一批,债券面值80000元,票面利率12%,另支付相关税费1000元。

解答:设该债券的实际利率为r,则:80000x(5,r)复利现值系数+80000x12%x(5,r)年金现值系数=(83000+1000),经测算实际利率为10.66%。

(1)购买时

借:持有至到期投资——成本80000

——利息调整4000

贷:银行存款84000

(2)按期计算利息,确认投资收益

2002年底

应计利息=80000×12%=9600元

投资收益=(80000+4000)×10.66%=8954.4元

摊销额=9600-8954.4=645.6元

借:持有至到期投资——应计利息9600

贷:持有至到期投资——利息调整645.6

投资收益8954.4

其中,2002年底成本为80000元,利息调整借方余额为3354.4

元(4000-645.6),摊余成本为83354.4元。

2003年底

应计利息=80000×12%=9600元

投资收益=(80000+3354.4)×10.66%=8885.6元

摊销额=9600-8885.6=714.4元

借:持有至到期投资——应计利息9600

贷:持有至到期投资——利息调整714.4

投资收益8885.6

其中,2003年底成本为80000元,利息调整借方余额为2640元(3354.4-714.4),摊余成本为82640元。

2004年底

应计利息=80000×12%=9600元

投资收益=(80000+2640)×10.66%=8809.4元

摊销额=9600-8809.4=790.6元

借:持有至到期投资——应计利息9600

贷:持有至到期投资——利息调整790.6

投资收益8809.4

其中,2004年底成本为80000元,利息调整借方余额为1849.4元(2640-790.6),摊余成本为81849.4元。

2005年底

应计利息=80000×12%=9600元

投资收益=(80000+1849.4)×10.66%=8725元

摊销额=9600-8725=875元

借:持有至到期投资——应计利息9600

贷:持有至到期投资——利息调整875

投资收益8725

其中,2005年底成本为80000元,利息调整借方余额为974.4元(1849.4-875),摊余成本为80974.4元。

2006年底

应计利息=80000×12%=9600元

摊销额=974.4元

投资收益=9600-974.4=8625.6元

因计算尾差,最后一期先摊销未摊销的利息调整数,将其与应计利息

的差做为投资收益。

借:持有至到期投资——应计利息9600

贷:持有至到期投资——利息调整974.4

投资收益8625.6

其中,2006年底成本为80000元,利息调整借方余额为0元,摊余成本为80000元。

(3)到期收回本息

借:银行存款128000

贷:持有至到期投资——成本80000

——应计利息48000

二、按折价购买债券的核算(票面利率小于实际利率)

“每期投资收益=每期应计利息+利息调整摊销额(按实际利率摊销)”,“应计利息=面值×票面利率”,“投资收益(即实际利息)=期初摊余成本×实际利率”,“当期摊销额=实际利息-应计利息”。

例2:甲公司2002年1月1日以74334.4元的价格购入c公司同日发行4年期一次还本付息的债券一批,债券面值80000元,票面利率12%,另支付相关税1000元。

解答:设该债券的实际利率为r,则:80000x(4,r)复利现值系数+80000x12%(4,r)年金现值系数=(74334,4+1000),经测算实际利率为14%。

(1)购买时

借:持有至到期投资——成本80000

贷:持有至到期投资——利息调整4665.6

银行存款75334.4

(2)按期计算利息,确认投资收益

2002年底

应计利息=80000×12%=9600元

投资收益=(80000-4665.6)×14%=10546.82元

摊销额=10546.82-9600=946.82元

借:持有至到期投资——应计利息9600

持有至到期投资——利息调整946.82

贷:投资收益10546.82

其中,2002年底成本为80000元,利息调整贷方余额为3718.78元(4665.6-946.82),摊余成本为76281.22元。

2003年底

应计利息=80000×12%=9600元

投资收益=(80000-3718.78)×14%=10679.37元

摊销额=10379.37-9600=1079.37元

借:持有至到期投资——应计利息9600

持有至到期投资——利息调整1079.37

贷:投资收益10679.37

其中,2003年底成本为80000元,利息调整贷方余额为2639.41元(3718.78-1079.37),摊余成本为76281.22元。

2004年底

应计利息=80000×12%=9600元

投资收益=(80000-2639.41)×14%=10830.48元

摊销额=10830.48-9600=1230.48元

借:持有至到期投资——应计利息9600

持有至到期投资——利息调整1230.48

贷:投资收益10830.48

其中,2004年底成本为80000元,利息调整贷方余额为1408.93元(2639.41-1230.48),摊余成本为78591.07元。

2005年底

应计利息=80000×12%=9600元

摊销额=1408.93元

投资收益=9600+1408.93=11008.93元

因计算尾差,最后一次先摊销未摊数,将其与应计利息的和作为投资收益。

借:持有至到期投资——应计利息9600

持有至到期投资——利息调整1408.93

贷:投资收益11008.93

其中,2005年底成本为80000元,利息调整贷方余额为0元,摊余成本为80000元。

(3)到期收回本金

借:银行存款118400

贷:持有至到期投资——成本80000

——应计利息38400。