第四讲 公司资本结构与莫迪里安尼-米勒定理

MM定理

KA — 有负债公司的资本加权平均资本成本;

KSU — 无负债公司的普通股必要报酬率。

公式表明:(1)企业价值V独立于其负债比率,即企业不能通过改变资本结构达到改变公司价值的目的;(2)有负债企业的综合资本成本率KA与资本结构无关,它等于同风险等级的没有负债企业的权益资本成本率;(3)KA和KSU的高低视公司的经营风险而定。

命题一认为,当不考虑公司税时,企业的价值是由它的实际资产决定的,而不取决于这些资产的取得形式,即企业的价值与资本结构无关。命题一还认为,用一个适合于企业风险等级的综合资本成本率,将企业的息税前利润(EBIT)资本化,可以确定企业的价值。命题一用公式来表示就是:

式中 : V —公司价值;

VL— 有负债公司的价值;

(4)所有债务都是无风险,债务利率为无风险利率;

(5)投资者预期EBlT固定不变,即企业的增长率为零,所有现金流量都是固定年金。

莫迪格利安尼和米勒分析了在无公司税时企业的资本结构与企业价值及综合资本成本之间的关系,其基本思想是:资本结构与公司价值和综合资本成本无关。

无公司税模型命题一

不论企业是否有负债,其价值等于公司所有资产的预期收益额除以适于该公司风险等级的报酬率。

MM定理

就是指在一定的条件下,企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值。企业如果偏好债务筹资,债务比例相应上升,企业的风险随之增大,进而反映到股票的价格上,股票价格就会下降。也就是说,企业从债务筹资上得到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)保持不变。企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,而不改变企业价值的总额。MM定理是在高度抽象现实生活的基础上得出的结论,难免会遇到来自现实生活的挑战。因为税收的列支的先后、破产的可能性、对经理行为的制约、维持生活的挑战、良好的企业形象以及企业控制权等几方面的因素表明:股权资本筹资和债券筹资对企业收益的影响不同,进而直接或间接地影响企业市场的总价值。

关于mm定理的理解,股权成本和资本结构的关系

mm定理的理解及股权成本和资本结构的关系MM定理(Modigliani-Miller Theorem)是由美国经济学家莫迪利亚尼(FrancMM定理(Modigliani-Miller Theorem)是由美国经济学家莫迪利亚尼(Franco Modigliani)和米勒(Merton Miller)于1958年提出的,它是现代公司金融理论的基础之一。

MM定理主要研究了在完美资本市场条件下,公司的资本结构与公司价值之间的关系。

根据MM定理,公司的股权成本与其资本结构无关,即公司的加权平均资本成本(WACC)与其资本结构无关。

这一结论对于公司融资决策具有重要的理论指导意义。

MM定理的基本假设包括:1. 完美资本市场:市场上存在大量的投资者,信息完全透明,没有交易成本和税收,投资者可以无风险地借入和借出资金。

2. 投资者是理性的:投资者对投资的风险和收益具有充分的认识,可以根据市场情况做出合理的投资决策。

3. 公司的价值与加权平均资本成本无关:在完美资本市场条件下,公司的价值取决于其未来现金流的现值,而与公司的资本结构无关。

4. 公司的债务和权益可以无限分割:这意味着公司可以按照任意比例发行债务和权益,以满足其融资需求。

根据这些基本假设,MM定理提出了两个重要的观点:观点1:在完美资本市场条件下,公司的加权平均资本成本与其资本结构无关。

这意味着公司可以通过调整其资本结构来降低其加权平均资本成本,从而提高公司的价值。

然而,由于市场是完全竞争的,其他公司也会采取相同的策略,最终导致整个市场的加权平均资本成本下降,使得公司通过调整资本结构提高公司价值的策略失效。

观点2:在完美资本市场条件下,公司的价值与其资本结构无关。

这意味着公司可以通过调整其资本结构来改变其财务风险,但不会影响公司的价值。

这一观点与观点1相互矛盾,引发了关于MM定理的激烈争论。

为了解决这一争论,学者们对MM定理进行了修正和完善。

主要的修正观点包括:1. 考虑税收影响:在现实中,公司需要支付所得税,而利息支出可以作为税前扣除项目。

莫迪格里亚尼和米勒资本结构无关论英文笔记

莫迪格里亚尼和米勒资本结构无关论英文笔记Notes on capital structureOutline the Modigliani-Miller capital structure theorem and comment on the empirical evidence regarding the effect of taxat ion on firm’s capital stru ctureLaw of One Price shall be firstly discussed in the context of MM capital structure theorem. Law of One Price implied that leverage would not affect the total value of the firm. Instead, it merely changes the allocation of cash flows between debt and equity, without altering total cash flows of the firm. MM even proves that the principle is more convincing in a perfect capital market. Three assumptions have been made. Firstly, investors and firms can trade the same set of securities at competitive prices equal to the present value of their future cash flows. In other words, securities could be traded at fair price. Secondly, there no taxes, transaction costs, or issuance costs. Thirdly, a firm`s financing decisions do not change the cash flows generated by its investors. With perfect capital markets, financial transactions neither add nor destroy value, but instead represent a repackaging of risk.MM proposition I: in a prefect capital market, the total value of a firm is equal to the market value of the total cash flows generated by its assets and is not affected by its choice of capital structure.In the absence of taxes or other transaction costs, the total cash flow paid out to all of a firm`s security holders is equal to the total cash flow generated by the firm`s assets. Therefore, by the law of one price, the firm`s securities and its assets must have the same total market value. MM also demonstrated that investors could use leverage in their own portfolios to adjust theleverage choice made by the firm, in other words, using homemade leverage.MM proposition II: the cost of capital of levered equity is equal to the cost of capital of unlevered equity plus a premium that is proportional to the market value debt-equity ratio. Leverage increases the risk of equity even when there is no risk that the firm will default. Levered equity holders will require a higher expected return because of their increased risk. While debt may be cheaper when considered on its own, it raises the cost of capital for equity.Drawbacks of MM theoremsAccording to MM, in a perfect market, firms could use any combination of debt and equity to finance their investments without changing the value of the firm. However,as there is tax advantage for levered firms, we need to find optimal capital structure with taxes. The optimal level of leverage from a tax saving perspective is the level such that interest equals EBIT. The firm shields all of its taxable income and it does not have any tax-disadvantaged excess interest. However, it is unlikely that a firm can predict its future EBIT precisely. If there is uncertainty regarding EBIT, then with a higher interest expense, there is a greater risk that interest will exceed EBIT.Capital structure matters when a market imperfection exists. Shareholders can gain interest tax shield in a firm which is also financed by debts and equity than a firm which is solely financed by equity. Recapitalization could also benefit shareholders and increase firm assets by including interest tax shield. By reducing a firm`s corporate tax liability, debt allows the firm to pay more of its cash flows to investors. Based on some empirical studies, it should be noted that the share price rises at the announcementof recapitalization due to present value of the interest tax shield.In the real world, the use of debt varied greatly by industry. Firms in growth industries like biotechnology or high technology carry very little debt, whereas airlines, automakers, utilities, and financial firms have high leverage ratios. For young high-tech companies, their value comes mainly from the prospect that they will produce high future profits. Many such firms have no taxable earnings and a tax optional capital structure does not include debt in that case. High-tech firms are likely to incur high costs when they are in financial distress, since they are likely to lose customers and key channels, as well as a lack of tangible assets that can be easily liquidated. Additionally, young-growth have very volatile cash flows and hence have much lower levels of debt to avoid a significant risk of default.Why are firms under-leveraged? Aside from taxes, another important difference between debt and equity financing is that debt payments must be made to avoid bankruptcy, whereas firms have no similar obligation to pay dividends or realize capital gains. If bankruptcy is costly, these costs might offset the tax advantages of debt financing. The fact that many firms are under-leveraged could be also due to other factors. In China, as banks monopolize the leverage-finance, many SMEs have difficulties in applying for loans as banks are more willing to lend money to SOEs and big foreign companies.。

第四讲 公司资本结构与莫迪里安尼-米勒定理

第四讲公司资本结构 与 莫迪里安尼-米勒定理1 一个现代公司可以选择两种不同的手段融资:借 债或发行股票。

对于同时发行公司债券和股票的公司,法律规定 到期 债务有优先偿付权 即公司有 务先偿 到期的债务有优先偿付权,即公司有义务先偿还 到期的所有债务方能向股东发放股利;如果公司 无力归 所有 债务 无力归还所有的债务,则公司所有资产归债权人 公 所有资产归债权 所有。

年代以来,人们一直在研究如何通过恰 直在研究如何通过恰 20世纪50年代以来,人们 当的融资手段,让公司的市值最大。

1958年,莫迪里安尼和米勒证明,在 年 莫迪里安尼和米勒证明 在一定条件下 定条件下 公司的资产债务比例与它的价值无关。

¾ 这是迄今为止,公司金融最重要的一个结论。

这是迄今为止 公司金融最重要的一个结论2013-4-18 2 要完全理解莫迪格利安尼 完全 莫 格 -米勒结论并不容易,以 论 下是莫顿·米勒讲述的一个与此有关的故事。

¾ 在去年10月弗朗哥·莫迪格利安尼被授予诺贝尔经济学奖米勒教授的谈话之后—当然,只是在经济学的部分领域,因为这只是一 个在金融领域的成果,我极其深切地感受到要简要地总 结‘莫迪格利安尼-米勒’论文之贡献的艰难性。

当时芝 米勒’论文之贡献的艰难性 当时芝 加哥当地电视台的电视摄影记者突然立即访问我。

他们 说: ‘我们知道几年前您曾与莫迪格利安尼共同合作发 展 MM理论,我们希望你能对我们的电视观众简要地解 理论 我们希望你能对我们的电视观众简要地解 释这个理论。

’ ” ¾ “ ‘要多简要 要多简要?’ ”我问道 我问道。

¾ “ ‘噢,需10秒钟’ 。

回答说” 。

¾ “用10秒钟的时间解释一生的成果 ! 10秒钟的时间描述 两篇逻辑推理严密的论文 每篇论文的页数不仅多过30 两篇逻辑推理严密的论文,每篇论文的页数不仅多过 页,而且每篇都有60个甚至更多的脚注!当他们看到我脸 上沮丧的表情时,说:‘你不需要详细地解释,只要用 简洁的 常识性的术语说明主要观点即可 ’ ” 简洁的、常识性的术语说明主要观点即可。

MM模型(Modigliani-Miller-Models-米勒一莫迪利安尼模型

MM模型MM模型(Modigliani Miller Models,米勒一莫迪利安尼模型,公司资本结构与市场价值不相干理论)MM模型的含义MM理论是莫迪格利安尼(Modigliani )和默顿•米勒(Miller )所建立的公司资本结构与市场价值不相干模型的简称。

美国经济学家莫迪格利安尼和米勒于1958年发表的《资本成本、公司财务和投资管理》一书中,提出了最初的MM理论,这时的MM理论不考虑所得税的影响,得出的结论为企业的总价值不受资本结构的影响。

此后,又对该理论做出了修正,加入了所得税的因素,由此而得出的结论为:企业的资本结构影响企业的总价值,负债经营将为公司带来税收节约效应。

该理论为研究资本结构问题提供了一个有用的起点和分析框架。

MM模型的两种类型“ MM ”理论主要有两种类型:无公司税时的MM模型和有公司税时的MM模型。

1)无公司税时MM理论指出,一个公司所有证券持有者的总风险不会因为资本结构的改变而发生变动。

因此,无论公司的融资组合如何,公司的总价值必然相同。

资本市场套利行为的存在,是该假设重要的支持。

套利行为避免了完全替代物在同一市场上会出现不同的售价。

在这里,完全替代物是指两个或两个以上具有相同风险而只有资本结构不同的公司。

MM理论主张,这类公司的总价值应该相等。

可以用公式来定义在无公司税时的公司价值。

把公司的营业净利按一个合适的资本化比率转化为资本就可以确定公司的价值。

公式为:VL=Vu=EBIT/K=EBIT/Ku式中,VL为有杠杆公司的价值,Vu为无杠杆公司的价值;K= Ku为合适的资本化比率,即贴现率;EBIT为息税前净利。

根据无公司税的MM理论,公司价值与公司资本结构无关。

也就是说,不论公司是否有负债,公司的加权平均资金成本是不变的。

2)有公司税时MM理论认为,存在公司税时,举债的优点是负债利息支付可以用于抵税,因此财务杠杆降低了公司税后的加权平均资金成本。

避税收益的现值可以用下面的公式表示:避税收益的现值=tc*r*B/r=tc*B式中:tc为公司税率;r为债务利率;B为债务的市场价值。

米勒定理金融

米勒定理在金融领域的应用引言米勒定理是金融学中的一个重要定理,它提供了一种评估公司价值的方法。

本文将探讨米勒定理在金融领域的应用,包括定理的基本原理、计算公式以及实际应用案例。

米勒定理的基本原理米勒定理是由美国经济学家弗兰克·米勒(Franz C. Miller)于1961年提出的,它基于一个假设:公司的资本结构不会影响公司的价值。

换句话说,公司的价值仅仅取决于其盈利能力和投资风险,而与其债务和股权结构无关。

根据米勒定理,公司的价值可以通过折现其未来的自由现金流来计算。

自由现金流是指公司在未来一段时间内可自由支配的现金流入,用于偿还债务、支付股息或投资新项目。

通过折现自由现金流,我们可以得到公司的净现值(Net Present Value,NPV),即公司的价值。

米勒定理的计算公式米勒定理的计算公式如下:V = FCFF / r其中,V表示公司的价值,FCFF表示未来一段时间内的自由现金流,r表示折现率。

自由现金流的计算通常包括以下几个步骤:1.首先,计算公司的净利润(Net Income)。

2.接下来,加上非现金费用(如折旧和摊销费用)。

3.再加上税收盈余(Tax Shield),即由于利息支出可以抵扣税收而节省的税款。

4.减去资本支出(Capital Expenditure)和变动资本(Working Capital)。

折现率r可以通过公司的加权平均资本成本(Weighted Average Cost of Capital,WACC)来计算。

WACC考虑了公司的债务和股权结构以及相应的成本。

米勒定理的实际应用案例米勒定理在金融领域有着广泛的应用。

以下是一些实际应用案例:1. 公司债务重组当一家公司面临财务困境时,可以利用米勒定理来评估债务重组方案的可行性。

通过计算公司不同债务结构下的价值,可以确定最优的债务重组方案,以降低公司的债务负担并提高其价值。

2. 投资决策米勒定理可以帮助投资者评估不同投资项目的潜在回报。

公司金融 权衡理论与米勒模型资本结构

第四专题 资本结构:债务运用的限制根据有税时的MM 理论,财务杠杆能够增加公司价值,公司应当最大限度地发行债务。

这与现实世界不一致,现实世界中公司一般只采用适当的债务。

尽管如此,MM 理论向我们揭示了如何探讨资本结构的决定因素。

MM 理论之所以与现实世界不一致,其原因是MM 理论是在严格的假设条件下得出的,这些假设条件与现实世界不符。

如:忽视了负债可能带来的破产成本、忽视了个人税收等。

本专题考察负债的破产成本和个人税对资本结构的影响。

一、财务困境成本 1.破产风险或破产成本债务的作用具有两面性:一方面债务为公司提供了税收优惠,增加公司价值;另一方面债务也给公司带来利息和本金的支付压力,轻则使公司陷入支付困境,重则使公司陷入破产境地,发生财务困境成本或破产成本,降低公司价值。

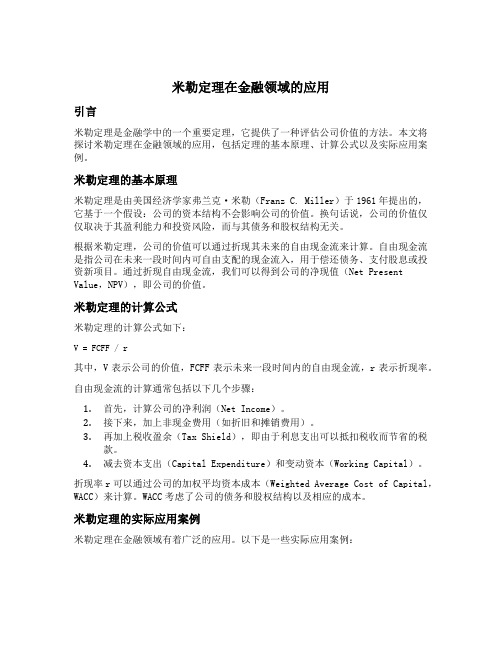

例如:Knight 公司计划的经营时间为一年半以上。

公司预测未来的现金流量为100美元或50美元,发生的概率均为50%,公司没有其他资产,以前发行的债务需要支付的利息和本金为49美元。

Day 公司预期有相同的现金流量,但需要支付的利息和本金为60美元。

两家公司的现金流量列示如下:Knight 公司 Day 公司繁荣期 衰退期 繁荣期 衰退期 (概率:50%) (概率:50%)(概率:50%)(概率:50%) 现金流量 100 50 100 50 债务本息的支付 49 49 60 50 分配给股东的部分 51 1 40 0就Knight 公司而言,无论是处于繁荣期还是处于衰退期,现金流量均能保证向债权人支付利息和本金,债权人获得全额偿还。

但就Day 公司而言,在繁荣期,现金流量能保证向债权人还本付息,在衰退期,现金流量则不能保证向债权人还本付息。

由于公司无其他资产,同时,公司为有限责任公司,因此,公司不得不进行破产清算,在公司破产时,债权人将有10美元的债务得不到偿还。

我们假设:(1)债权人和股东是风险中立者;(2)利率为10%。

mm(modigliani-miller)定理

mm(modigliani-miller)定理mm(modigliani-miller)定理是现代公司金融理论中的重要定理之一,它主要是由意大利经济学家弗兰科·莫迪利亚尼(Franco Modigliani)和美国经济学家墨顿·米勒(Merton Miller)于20世纪50年代初提出的。

这一定理对于企业的资本结构决策和企业价值的理论分析提供了重要的指导,也成为金融经济学和企业财务管理领域中的基本原理之一。

mm定理主要围绕着企业的价值、资本结构和股东财富三者之间的关系展开,其核心思想是企业的价值与其资本结构无关,即资本结构不会对企业价值产生影响。

下面我们将从几个方面简要介绍mm定理的核心内容及其在实际中的应用。

一、mm定理的基本假设1.平稳假设mm定理的核心假设之一是企业所经营的产业和市场是完全竞争的,不会发生市场垄断现象。

这一假设为mm定理的推导和结论提供了理论基础,也使得mm定理的结论能够在理论和实践中得到广泛的应用。

2.完美资本市场假设mm定理还假设资本市场是完美的,即在资本市场上不存在任何交易成本和信息不对称,投资者可以充分自由地买卖证券,并且可以获得有关企业的一切信息。

这一假设为mm定理提供了理论前提条件,并使得mm定理的结论更加具有普遍适用性。

3.纳税假设mm定理还假设企业所面临的纳税情况是一致的,即不考虑个人所得税、公司所得税和其他税收差异对企业的影响。

这一假设在一定程度上简化了mm定理的推导和分析,使得mm定理的结论更加清晰和易于应用。

二、mm定理的核心内容1.企业价值与资本结构无关mm定理的核心内容之一是企业的价值与其资本结构无关,即企业价值不会因为改变其资本结构而产生变化。

这一结论为企业在进行资本结构决策时提供了重要的指导,也为投资者和管理者在进行投资决策时提供了理论依据。

2.资本成本与债务成本mm定理还指出了资本成本与债务成本之间的关系,即企业的资本成本等于其债务成本与权益成本的加权平均。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四讲公司资本结构 与 莫迪里安尼-米勒定理1 一个现代公司可以选择两种不同的手段融资:借 债或发行股票。

对于同时发行公司债券和股票的公司,法律规定 到期 债务有优先偿付权 即公司有 务先偿 到期的债务有优先偿付权,即公司有义务先偿还 到期的所有债务方能向股东发放股利;如果公司 无力归 所有 债务 无力归还所有的债务,则公司所有资产归债权人 公 所有资产归债权 所有。

年代以来,人们一直在研究如何通过恰 直在研究如何通过恰 20世纪50年代以来,人们 当的融资手段,让公司的市值最大。

1958年,莫迪里安尼和米勒证明,在 年 莫迪里安尼和米勒证明 在一定条件下 定条件下 公司的资产债务比例与它的价值无关。

¾ 这是迄今为止,公司金融最重要的一个结论。

这是迄今为止 公司金融最重要的一个结论2013-4-18 2 要完全理解莫迪格利安尼 完全 莫 格 -米勒结论并不容易,以 论 下是莫顿·米勒讲述的一个与此有关的故事。

¾ 在去年10月弗朗哥·莫迪格利安尼被授予诺贝尔经济学奖米勒教授的谈话之后—当然,只是在经济学的部分领域,因为这只是一 个在金融领域的成果,我极其深切地感受到要简要地总 结‘莫迪格利安尼-米勒’论文之贡献的艰难性。

当时芝 米勒’论文之贡献的艰难性 当时芝 加哥当地电视台的电视摄影记者突然立即访问我。

他们 说: ‘我们知道几年前您曾与莫迪格利安尼共同合作发 展 MM理论,我们希望你能对我们的电视观众简要地解 理论 我们希望你能对我们的电视观众简要地解 释这个理论。

’ ” ¾ “ ‘要多简要 要多简要?’ ”我问道 我问道。

¾ “ ‘噢,需10秒钟’ 。

回答说” 。

¾ “用10秒钟的时间解释一生的成果 ! 10秒钟的时间描述 两篇逻辑推理严密的论文 每篇论文的页数不仅多过30 两篇逻辑推理严密的论文,每篇论文的页数不仅多过 页,而且每篇都有60个甚至更多的脚注!当他们看到我脸 上沮丧的表情时,说:‘你不需要详细地解释,只要用 简洁的 常识性的术语说明主要观点即可 ’ ” 简洁的、常识性的术语说明主要观点即可。

2013-4-183 “第一篇论文或资本成本论文的主要观点至 第 篇论文或资本成本论文的主要观点至 少在原则上简单得足以概括说明。

它叙述 了在一个经济学家眼中的理想世界里 了在 个经济学家眼中的理想世界里,有 有 完善的资本市场,所有市场参与者之间的 信息完整且对称 企业发行的所有证券的 信息完整且对称,企业发行的所有证券的 总市值由证券依附的真实资产的盈利能力 和风险决定 且独立于在债务工具和权益 和风险决定,且独立于在债务工具和权益 资本间分配的证券发行组合……” “但这样的总结使用了太多简洁的术语和概 念,比如完善的资本市场等,这些术语的 涵义对经济学家而言是足以理解了 但对 涵义对经济学家而言是足以理解了,但对 普通人而言则几乎无法理解。

因此我考虑 用类比的办法以便我们自己援引原文 用类比的办法以便我们自己援引原文。

” 2013-4-184 “ ‘考察 考察一家公司’ 家公司 ,我说, ‘就像一只盛着全脂 就像 只盛着全脂 奶的大桶。

农夫可以卖出全脂奶,或者从全脂奶 中分离出奶油,用相当高的价格卖出奶油 (此即 为企业卖出低收益高定价的债务性证券的类比)。

当然,农夫留下的可能是低脂含量的脱脂奶;售 价比全脂奶低得多。

这与杠杆权益相一致。

价 脂奶低得多 与杠杆权益相 致 M M 命题讲述了如果不存在分离成本 (当然,也不存 在政府乳品供给计划 ),奶油加脱脂奶的价格与 全脂奶相同 ’ ” 全脂奶相同。

“电视台人员商议后回来告诉我,这样的说明太 冗长、太复杂而且太过学术性。

” “ ‘难道你不能说得更简单一些吗 ?’他们问道。

我想到了另一种方式,这些天来人们所提到的 我 到了另 种方式 来 所提到 M M命题,强调了市场完整性的概念和证券作为划 分公司盈利回报的工具在世界上每一个可能的国 家的资本供给集团中的角色 ” 家的资本供给集团中的角色。

2013-4-18 5 “ ‘设想 设想一个公司’ 个公司 ,我说, ‘就像一份至尊比萨 就像 份至尊比萨 饼,被分成四块。

如果现在你将每块再切一半即分 成八份。

MM命题所讲述的就是你将拥有更多份的 比萨而总量不变’ 。

” 比萨而总量不变 这些摄影记者私下商议后,负责人回来说: “教授 先生,我们从新闻中得知有两个MM命题,你能试 试另一个吗?” (米勒教授努力 米勒教授努力地试图解释第二个命题,尽管这显 试图解释第 个命题 尽管 然更难解释清楚。

在他作了尝试后: ) “记者们再次私下交谈之后,关了灯,折叠起设备, 感谢我为他们抽出时间 说还会再来找我 但是 感谢我为他们抽出时间,说还会再来找我,但是, 我不知怎么地,感觉到已经失去了一个开始新的职 业的机会,即在合适的 10秒钟时间内为电视观众 介绍一揽子的经济知识这个新的职业。

某些人有此 天才,而某些人则没有” 。

2013-4-18 6主要内容 一、一般均衡模型中的 般均 模 中 M-M定理 二、非对称税率 三、破产风险和破产成本的影响2013-4-187一、一般均衡模型中的 般均衡模型中的M-M定理 1、假设一¾ 假设存在一个包含厂商和证券市场的单期经济。

¾ 假设市场利率为r,则1元钱的无风险资产投资将在期末获得1+r元。

元 对于公司债来说,由于存在破产风险,投资者需要高于无风险利率r的利息率。

进一步,由于不同的公司可能有不同风险的投资生产计划,不同 公司的债券需要支付的利息也是不同的,可以将公司i支付的债 券利息记为ri。

¾ 如果在期初公司i发行的债券现值为Bi,其股票的市场总价值为Ei,这代表公司资产中的股东权益,则公司的价 值是 Vi=Ei+Bi (1)2013-4-1882、假设二 公司期末的总收益是不确定的,依赖于那时出现 的状态s,将公司 将公司i期末的总收益记为Yi(s)。

由于债权人有优先索取权,如果公司的期末收益 Yi(s) ( )不低于它承诺支付的债券本息(1+r ( i)B ) i,债权 债权 人获得(1+ri)Bi;如果Yi(s)< (1+ri)Bi,则债权人获得 公司的全部资产 如此 来 债权人在期末的状 公司的全部资产。

如此一来,债权人在期末的状 态依存收益Bi(s)为 Bi(s)=max{ (1+ri)Bi , Yi(s) } (2) 公司股东在期末获得的剩余收益 公司股东在期末获得的剩余收益: Ei(s)=max{ Yi(s) - (1+ri)Bi ,0} (3)2013-4-18 91011定义 给定各个厂商的生产计划,如果在一组厂商 特定的融资方式{(Ei,B Bi)}下,各个消费 )}下 各个消费 者的消费和投资组合(z0j , mj , { aij }, { bij })使得消费者都达到了约束条件下的 最大期望效用并且各个市场出清:(7) (8) (9)则{(Ei,B Bi)}和(z ( 0j , m , { aij }, { bij }) 成为该证券市场经济的一个均衡。

2013-4-18 12j a ¾ 股票市场出清: ∑ j i =1 j ¾ 公司债市场出清: ∑ j bi = 1 j ¾ 无风险资产市场出清: m = 0 j∑j (1)假设: )假设4、M-M定 定理1¾ A不存在破产风险; ¾ B个体可以在无风险市场以市场利率借贷; ¾ C不存在捐税; ¾ D不存在交易成本。

(2)结论:¾ 如果经济中各厂商的资本结构( Ei,Bi)构成一个均衡 则对任何满足 个均衡,则对任何满足的∆i,资本结构( Ei+∆i,Bi-∆i )也构成一个 经济 均衡。

2013-4-18 13− Ei ≤ ∆ i ≤ Ei , − Bi ≤ ∆ i ≤ Bi(3)证明过程 由于投资者都肯定所有厂商都不会破产, 所有厂商需要付出的债券利息都等于市场 无风险利息: r i=r,i=1,---,n (10) 据此 将式(2)和(3)变为 据此,将式( Bi( (s)= ) ( (1+ri) )Bi (11) Ei(s)= Yi(s) - (1+ri)Bi (12) 在这种情况下,对消费者来说持有 在这种情况下 对消费者来说持有一种公 种公 司债券等同于持有无风险资产市场上相同 单位的债权(贷款)2013-4-18 14 将式(11)和(12)代入(5),利用个体的预算 约束方程(4)以及厂商的资本结构方程(1), 个体j期末的状态依存收益是:z j ( s ) = ∑ aij ⎡ ⎣Yi ( s ) − (1 + r ) Bi ⎤ ⎦i⎡ j ⎤ j j j + (1 + r ) ⎢ω + m − z0 − ∑ ai (Vi − Bi ) ⎥ − (1 + r ) m j i ⎣ ⎦ ⎡ j ⎤ (13) j j j = ∑ ai Yi ( s ) + (1 + r ) ⎢ω − z0 − ∑ ai Vi ⎥ i i ⎣ ⎦ 由于这个式子中不含厂商的资产类别Ei和Bi,而是 它们的和Vi=Ei+Bi,所以厂商在保持其总资产不变 的前提下改变融资方法,不会影响消费者原来能够 达到的消费和投资边界。

达到的消费和投资边界2013-4-18 15 假设一开始{(Ei,Bi)}和(z0j , mj , { aij }, { bij })是一个均衡。

¾ 现在考虑厂商i改变融资方法为( Ei+∆i,Bi-∆i )。

¾ 式(13)告诉我们,如果在厂商新的融资方法下,经济要达到均衡,那么,所有消费者都应当保持他们原 来在厂商中的持股比例aij 。

当然,由于场上的股权总 量发生了变化,这意味着个体持有的股票数量也会随 之调整 个体买卖新股票的资金将通过公司债市场 之调整。

个体买卖新股票的资金将通过公司债市场, 或者必要时通过无风险市场来消化。

在厂商新的融资方法下 在厂商新的融资方法下,个体 个体j购持新股份所需的 资金(该和式为负表示个体所持的股票总值下降)∑a (E + ∆ ) − ∑a E = ∑a ∆j j j i i i i i i i i i2013-4-18i1617 再检查式(13),个体新的借款行为也不 会影响他在各种自然状态下的收益。

这就 证明,厂商新的融资方法( Ei+∆i,Bi-∆i ) 以及消费者的消费-投资组合(z0j , mj※ , { aij }, { bij })构成证券市场的均衡。