游戏行业并购重组统计

企业并购、重组的简述

企业并购、重组的简述企业并购和重组是现代企业经营战略的重要手段之一,它既能实现企业规模的快速扩张,提高市场竞争力,也能实现资源优化配置,降低成本,提高效益。

在过去的二十年里,企业并购和重组在全球范围内呈现出快速增长的趋势,并成为全球经济发展的重要推动力。

一、企业并购的概念与形式企业并购是指一个企业通过购并其他企业的股权或资产的方式,实现对目标企业的所有权控制,从而实现企业的整合与发展。

企业并购可以分为纵向并购、横向并购和多角化并购等多种形式。

1.纵向并购:指企业通过收购其生产或销售链上的企业,实现对整个产业链的控制和优化,提高企业的竞争力。

例如,某家手机制造商收购了一家芯片生产企业和一家屏幕生产企业。

2.横向并购:指企业通过收购同一产业链上的竞争对手,实现企业规模的扩大和市场份额的提升。

例如,两家电信运营商之间的并购,以扩大市场份额,实现资源的整合与优化。

3.多角化并购:指企业通过收购与其主营业务不相干的企业,实现产业结构的多样化,降低经营风险。

例如,一家电子产品制造商收购了一家餐饮连锁企业,以扩大业务范围,实现收入的多元化。

二、企业并购的动因和影响企业并购的动因主要包括市场动因、资源动因和战略动因。

市场动因是指企业为了增强市场竞争力和拓展市场份额,通过并购来实现快速扩张。

资源动因是指企业为了获取其所需的技术、人才、品牌等资源,通过并购来实现资源优化配置。

战略动因是指企业为了实现更高级别的战略目标,通过并购来实现战略转型和升级。

企业并购对企业的影响主要包括以下几个方面:1.资源整合:企业并购可以整合各方资源,包括资金、技术、人才、品牌等,提高资源的配置效率和利用效益。

2.市场竞争力提升:通过并购,企业可以增强自身的市场竞争力,扩大市场份额,提高产品和服务的质量和效益。

3.成本优化:企业并购可以实现规模经济效应,降低成本,提高效益。

例如,通过并购可以实现采购和生产环节的整合,降低采购和生产成本。

4.风险分散:企业并购可以实现产业结构的多样化,降低经营风险。

游戏行业并购中高业绩承诺风险与防范

游戏行业并购中高业绩承诺风险与防范作者:乔蓝聪来源:《经济研究导刊》2019年第32期摘要:公司并购被更多的企业用来对自身产业优化转型与多元化发展提供帮助,业绩承诺作为一种对购买方并购事件的保障也被更多的公司采用。

游戏行业的快速发展吸引了市场的注意,并购中游戏行业的占比也越来越高,且游戏行业的并购中业绩承诺通常高于平均水平。

但业绩承诺的设定需要遵从合理性的原则才能达到正向的效果,如果业绩承诺过高,不仅不能对公司并购之后的企业整合与协同效应提供帮助,还可能对并购双方造成净利润、公司市值与声誉等方面的损失。

因此,应合理设置业绩承诺,增强业绩承诺的灵活性,使业绩承诺与行业环境线性相关,这样就可以避免由于业绩承诺过高而产生的一系列风险。

关键词:业绩承诺;业绩补偿;游戏行业;企业并购;风险防范中图分类号:F275 ; ; ;文献标志码:A ; ; ;文章编号:1673-291X(2019)32-0020-03引言并购重组是资本市场中可以快速促进公司资源整合,提高公司发展水平的一个行之有效的措施。

Wind数据显示,2018年我国市场境内并购11 205起,交易金额达2.51万亿元;而2013年境内并购仅2 323起,并购金额为9 731.22亿元。

证监会为了减少收益法导致的资产评估泡沫,在2008出台的《上市公司重大资产重组管理办法》规定了并购中采用收益现值法等以未来收益作为估值依据,被并购方应当对标的资产的盈利能力做出保证,并在未达到业绩承诺时给予相应的补偿。

民生证券公布数据显示,2018年A股市场需要完成的业绩承诺约为1 987亿元,处于历史高位,且2018年到期的多为股市行情大好的2015年发生的并购,业绩承诺要求较高,达标压力较大。

游戏行业是在信息技术快速发展下的一个新热点,且由于游戏行业的高成长与高收益的特点,受到了诸多上市公司的青睐。

并购方企图通过收购游戏行业公司来帮助企业转型升级,促进公司多元化发展。

上市公司并购重组监管(汝婷婷)

0

0 2 6 0 0 0 0 65单 不涉及发行股 份,无法配套 融资 21单 多数为发行股 份换股吸收合 并

2011年:72单,金额合计2843亿元;2012年86单,金额合计2267亿元;2013年97单,金额合 计3142亿元;2014年:187单,金额合计4100亿元

8

并购重组审核概况——2014年重组审核情况

不涉及发行股份的,豁免审核,由我会直接核准;

通 道

豁免/快速通 道

正常通道 审慎通道

涉及发行股份的,实行快速审核,取消预审环节,直接提请重组 委审议 按照现有流程审核 综合考虑诚信状况等相关因素,审慎审核,必要时加大核查力度

21

并购重组审核机制——并联审批

旧规:前置审批

发改、商务及其他部委审批均为证监 会批复前提条件,证监会属于最后通 关条件

提高行业 集中度 改善产业结构和培 育新兴产业 实现资源再配置

6

并购重组概况——市场整体情况

• 并购浪潮正在形成

产业发展水平 提高

一些企业发展 面临成长性问 题,企业对并 上市公司 购的理解也不 断深入

并购浪潮

国家产业政策 支持,很多限制 条件被鼓励政 策替代

资本市场的发 展为产业整合 提供了工具和 支撑

上市公司并购重组监管

上市公司监管部

2015年9月

内容提要

一、 并购重组概况 二、 并购重组审核机制

三、 并购重组最新政策

四、 2015年被重组委否决案例分析

2

一、并购重组概况

3重组

全市场并购重组(交易所报送) 数量(单) 2920 交易金额(亿元) 14499.87

13

并购重组审核机制 总体程序图示

国内上市公司商誉减值案例分析

国内上市公司商誉减值案例分析作者:陈秋逸来源:《今日财富》2020年第08期近年来,国内中小板、创业板上市公司并购重组数量呈现持续增多的态势,如证监会公布数据显示,2018年披露重组方案123例。

与此同时,上市企业在并购重组后计提巨额的商誉减值损失,给国内资本市场带来不稳定因素,也严重损害了广大投资者的利益,如蓝色光标、沃森生物等。

在此背景下,证监会曾表示将进一步强化对并购重组的监管,避免因巨额商誉及潜在减值风险扰乱资本市场的运行秩序。

基于此,以国内天神娱乐(002354)作为案例,对近年来并购后的商誉减值问题展开剖析,深入探究巨额商誉减值的原因,亦为游戏类公司并购时巨额商誉减值问题提供借鉴与参考,具有积极的意义。

一、案例背景——天神娱乐并购始末大连天神娱乐股份有限公司成立于2010年,坐落于辽宁省庄河市,注册资金93684.68万元,主营软件开发、互联网信息服务,覆盖游戏、广告、影视等产业。

其前身是北京天神互动科技有限公司,2014年7月31日经证监会批准借壳上市,股票代码是002354。

天神娱乐在获得证监会批准上市以前,致力于游戏的开发,以每年一部游戏上线的速度,2010年12月游戏《傲剑》上线、2012年4月游戏《飞升》在腾讯上线、2013年12月游戏《傲剑2》上线、2014年1月游戏《苍穹变》上线、2012年游戏《梦幻Q仙》上线。

自上市以来,借助资本平台开启了系列并购活动:2015年1月收购深圳爱普;2015年9月通过并购基金收购儒意影业49%股权;2015年收购妙趣横生、雷尚科技、AvazuInc.及上海麦橙;2016年1月通过参与设立投资基金投资上海精锐教育培训有限公司;2016年6月收购幻想悦游;2016年10月收购一花科技;2016年11月收购合润传媒;2016年12月并购工夫影业、微影时代部分股权;2017年1月收购嘉兴乐玩;2017年6月取得DotC公司30.58%股权,使其成为其参股公司。

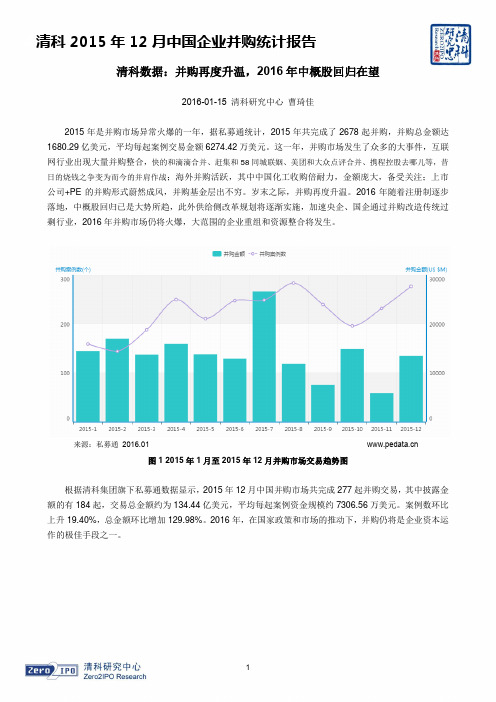

清科2015年12月中国企业并购统计报告

有色金属矿采 选

412.00

广东省电子信息产业集团有限 电器机械及器材制造

公司

欧司朗控股有限公司

照明器具制造

410.16

上海天亿资产管理有限公司 来源:私募通 2016.01

其他金融

慈铭健康体检管理集团股份有限 公司

医疗服务

383.91

2016,中概股回归,大势所趋 2015 年,暴风科技、分众传媒的私有化,点燃众多的中概股回归 A 股市场的欲望,2016 年随着注册

清清科 2015 年 12 月中国企业并购统计报告 14 年 3 月中国清创科业数投据:资并暨购私再募度升股温权,投20资16 统年中计概报股告回归在望

2016-01-15 清科研究中心 曹琦佳

2015 年是并购市场异常火爆的一年,据私募通统计,2015 年共完成了 2678 起并购,并购总金额达 1680.29 亿美元,平均每起案例交易金额 6274.42 万美元。这一年,并购市场发生了众多的大事件,互联 网行业出现大量并购整合,快的和滴滴合并、赶集和 58 同城联姻、美团和大众点评合并、携程控股去哪儿等,昔 日的烧钱之争变为而今的并肩作战;海外并购活跃,其中中国化工收购倍耐力,金额庞大,备受关注;上市 公司+PE 的并购形式蔚然成风,并购基金层出不穷。岁末之际,并购再度升温。2016 年随着注册制逐步 落地,中概股回归已是大势所趋,此外供给侧改革规划将逐渐实施,加速央企、国企通过并购改造传统过 剩行业,2016 年并购市场仍将火爆,大范围的企业重组和资源整合将发生。

来源:私募通 2016.01

图 3 并购案例数量与金额行业分布图

2015 年 12 月 11 日,东方财富信息股份有限公司成功受让西藏同信证券股份有限公司 100.00%股权, 作价 44.05 亿元人民币。东方财富是财经证券门户网站,网站内容涉及财经、股票、基金、期货、债券、 外汇、银行、保险等诸多金融资讯与财经信息。同信证券前身是自治区信托投资公司证券部,目前主营业 务包括经纪业务、证券自营业务、投资银行业务、投资咨询业务、资产管理业务、信用交易业务和代销金 融业务,拥有 28 家营业部和 5 家分公司,分别位于上海、山东、河南、福建和湖北。此次交易完成后, 东方财富实现了对同信证券的全资控股,将进一步拓宽公司互联网财经金融服务大平台的服务范围,由互 联网财经金融信息、数据服务和互联网基金第三方销售服务等,延伸至证券相关服务,进一步延伸和完善 服务链条,对其一站式互联网金融服务大平台的构建和完善具有重要战略意义。

投中统计三季度宣布并购交易大幅攀升分道重组制正式落地

投中统计:三季度宣布并购交易大幅攀升分道重组制正式落地根据CVResearch投中研究院统计,今年三季度中国并购市场宣布交易案例数量大幅增长,宣布交易1267起,环比上升32%;交易规模增至亿美元,环比上升16%,平均单笔交易规模为5622万美元。

未来并购分道重组制的实施将对我国并购市场提升并购效率、为VC/PE机构发展并购基金提供有利条件,也将为我国并购市场资源的有效配置起到积极作用。

三季度宣布交易大幅攀升未来分道制实施将力促并购活跃根据ChinaVenture投中集团旗下金融数据产品CVSource统计显示,今年三季度中国并购市场宣布交易案例数量大幅增长,宣布交易1267起,环比上升32%;交易规模增至亿美元,环比上升16%,平均单笔交易规模仅为5622万美元(见图1)。

其中9月中酝酿并于10月8日正式实施的分道重组制,将成为我国并购市场下一个活跃高峰的主要推动力。

图1 2011Q3至2013Q3中国并购市场宣布交易趋势图9月13日,并购分道重组制各项准备工作已基本完成,分道制即对上市公司的并购重组申请分不同通道进行审核,对并购重组申请按设定的公开标准自动分类,区别对待,有条件地简化审核程序,减少审批事项。

如对涉及年初工信部和十二部委《关于加快推进重点行业企业兼并重组的指导意见》的“汽车、“汽车、钢铁、水泥、船舶、电解铝、稀土、电子信息、医药、农业产业化龙头企业”等九大行业,且交易类型为上市公司同行业或上下游并购的,列入豁免/快速审核类,但构成借壳上市的除外;由地方证监局、交易所、中国证券业协会、财务顾问将按照各自的职责启动重组的分项评价,根据评级结果将企业并购运作列入豁免/快速审核、正常审核和审慎审核类。

CVResearch投中研究院分析认为,分道重组制的实施将给我国并购市场带来如下三点影响:首先,提高了我国上市公司并购重组效率。

此前无论企业身处何种行业、在行业中地位如何、企业资质如何都要统一进行并购重组排队审核,对少数优质企业来讲“有失平衡”,未来在分道制的政策下,将大幅提高我国并购重组效率,对提高我国资本市场资源有效配置起到积极作用;同时,也将为我国并购市场资源形成一个自然的优胜劣汰循环起到较大推动。

基于EVA_评价法的腾讯并购Riot_Games_公司价值创造分析

基于EVA评价法的腾讯并购Riot Games公司价值创造分析张雨琪湖南工业大学摘要:近年来,随着人们对文化消遣需求的日益提升,互联网游戏行业得到了快速发展,不少互联网游戏企业采取了并购模式以谋求快速壮大。

本文以互联网游戏行业内的领军企业———腾讯为例,采用EVA 分析法,对腾讯并购Riot Games 公司后十年的经济增加值指标进行计算分析。

研究发现:腾讯并购Riot Games 公司长期绩效得到了提升,且增强了核心竞争力。

本案例对同行业其他企业的并购以及未来发展具有一定的借鉴意义。

关键词:EVA 评价法;腾讯;并购一、引言近年来,我国经济飞速发展以及互联网行业发展势头迅猛,人们越来越多地注重精神享受,网络游戏就是一种最常见的娱乐消遣,互联网游戏行业也乘着东风顺势而上。

《2021年中国游戏产业报告》发布,2021年我国游戏用户规模达到了6.66亿人,超全国人口半数,游戏实际销售收入2,965.13亿元,比2020年增加了178.26亿元,同比增长6.40%。

但是由于我国游戏行业的发展起步较晚且创新不足,突出表现在缺乏核心技术上,所以我国游戏公司在进入市场的过程中,并购是一项占领市场的重要方式。

腾讯作为我国网络游戏公司巨头,多次进行并购,并购了包括芬兰Supercell 公司在内的40余家公司,逐渐壮大自己的市场规模。

目前现有文献鲜有对典型并购案例进行价值研究,所以本文采用EVA 评价法,对腾讯2011年并购Riot Games 公司第二年至后十年,即2012—2021年的财务报表和财务指标进行调整计算和分析,评估其并购活动是否为公司创造了企业价值,可以为同行业其他企业的并购决策提供一些借鉴意义。

二、EVA 评价法及其研究概述EVA 是指从净利润中扣除所有资本成本后的余额,这一指标与传统的会计利润不同,考虑了全部的资本成本,强调权益资本成本对利润的影响,客观上反映了企业的真实业绩水平。

EVA 指标在计算的过程中,需要结合企业实际情况对会计信息进行一定调整,降低会计扭曲,使EVA 评价结果更为真实。

掌趣科技并购动网先锋案例研究(DOC)

掌趣科技并购动网先锋案例研究摘要在国内外市场经济高速发展的环境下,企业间的并购重组愈演愈烈,特别是在兴起时间不长,正面临着大规模并购整合挑战的网络游戏行业。

2013年网络游戏行业并购事件井喷出现,其中掌趣科技高价收购动网先锋的案例很有代表性,这次横向并购的案例受到很大关注,并购方案的设计比较复杂且具创新性,并购效果也比较成功。

本文即选取这样一个并购案例进行分析。

本文主要内容分为五个部分:第一部分在分析了及网络游戏行业发展状况和两家公司的基本情况,并对案例进行简述介绍。

第二部进行了掌趣科技并购动网先锋的动因分析,一是实现并购方更新核心竞争力的目标,二是提高并购方的业务规模和盈利能力,三是产生协同效应,四是被并购方有上市需求。

第三部分详细介绍了并购方案,并对其创新的对价支付方式进行分析。

第四部分分析了此次并购目前达到的效果。

第五部分总结了本次并购交易中获得的启示和值得其他企业借鉴、学习的地方。

关键词:并购掌趣科技动网先锋同股不同价对赌协议目录摘要................................................................. I1案例介绍 (1)1.1 行业环境 (1)1.2 参与并购的两个公司概况 (1)1.2.1 掌趣科技简介 (1)1.2.2 动网先锋简介 (2)1.3 并购案例简述 (3)2 并购动因分析 (3)2.1 实现并购方更新核心竞争力的目标 (3)2.2 提升并购方现有业务规模和盈利水平 (4)2.3 为产生协同效应,实现双赢 (5)2.3.1 游戏的发行及运营方面 (5)2.3.2 游戏的研发方面 (5)2.3.3采购成本方面 (5)2.4 被并购方具有上市需求,实现“曲线上市" (6)3并购方案介绍和分析 (6)3.1 并购方案描述 (6)3.2 对赌协议 (7)3.3 并购支付方式分析 (8)3.3.1 采取股权和现金支付相结合的必要性 (8)3.3.2 同股不同价的收购方式分析 (8)4并购效果分析 (8)4.1 企业价值的增值 (8)4.2 企业盈利水平提高 (9)4.3 企业业务规模扩大,业务结构优化 (10)4.4 掌趣科技在页面游戏领域竞争力提高 (10)5案例的启示 (11)5.1 同股不同价的创新性支付方式值得学习 (11)5.2 分期支付和对赌条款的结合值得借鉴 (11)5.3 通过并购可以快速实现战略转型 (12)5.4 关于并购之后有效整合的建议 (12)1案例介绍1.1行业环境中国网络游戏行业的发展已经历了十多年,网络游戏的发展是迅速的,特别是大量互联网公司介入网络游戏行业,带来网络游戏用户大幅增长,引发用户付费市场规模进一步扩大,推动国内游戏市场进入新一轮繁荣期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世纪华通

汽车零部件

天游软件

休闲竞技类

端游开发运营

页游开发运营

100%股权

9.5亿

78.33%股份

21.67%现金

0.9亿

10.56倍

1.1亿

8.64倍

1.4亿

6.79倍

3.4亿

2.79倍

1.37亿

6.93倍

1.98亿

6043万

15.72倍

1.76亿

3936.67万

24.13倍

-

10

2013-12

图书出版

教育咨询

神器时代

手游开发

100%股权

12.54亿

3.62亿现金

剩余股份

12010万

10.44倍

15015万

8.35倍

16572万

7.57倍

43597万

2.88倍

5636.05万

22.25倍

18990万

8768万

14.30倍

6575万

3038万

41.28倍

-

6

2013-6

2013-7

华谊兄弟

影视制作、出版、发行

序号

基准日

交易日

收购方

被收购方

交易

承诺净利润/对应市盈率(年份按基准日计算)

基准日净资产/市净率

收入/净利润/市盈率

名称

主业

名称

主业

标的

估值

支付

后第一年

后第二年

后第三年

合计

基准当年

前第一年

前第二年

1

2012-12

2013-2

掌趣科技

网游开发运营

手游开发运营

动网先锋

页游研发

手游研发

100%股权

8.1亿

2014-6

世纪华通

汽车零部件

七酷网络

页游开发

手游开发

100%股权

8.5亿

0.9亿

9.54倍

1.26亿

6.88倍

1.64亿

5.31倍

3.8亿

2.24倍

5659.62万

15.02倍

4093万

1740万

48.85倍

988万

-705万

-

-

11

2013-12

2014-1

科冕木业

实木复合地板

天神互动

页游开发

手游开发

动漫影视

动漫周边产品

方寸信息

手游开发

100%股权

3.25亿

2.02以现金

剩余股权

3491万

9.31倍

4396万

7.39倍

5978万

5.44倍

13865万

2.34倍

1594.63万

20.38倍

-

2500万

13.00倍

223万

-112万

-

-

平均值

10.34倍

8.20倍

6.80倍

2.73倍

20.17倍

15.99倍

银汉科技

端游开发运营

手游开发运营

50.88%股权

6.72亿

4.48亿现金

剩余股份

14300万

9.23倍

18019万

7.33倍

18565万

7.11倍

50884万

2.60倍

8348.87万

15.81倍

32951万

16952万

7.79倍

4278万

621万

212.68倍

2115万

63万

2096.43倍

7

2013-6

手游开发

100%股权

38.67亿

股权置换

借壳交易

38696万

9.99倍

45131万

8.57倍

52249万

7.40倍

13.61亿

2.84倍

1.20亿

32.16倍

-

28571万

13.53倍

17352万

3747万

103.20倍

8617万

1266万

295.97倍

13

2013-8

2013-10

奥飞动漫

动漫影视

-

-

手游开发运营

上游信息

页游开发

手游开发

70%股权

8.14亿

4.65亿现金

剩余股份

12297万

9.46倍

15321万

7.59倍

18751万

6.2倍

46369万

2.51倍

2863.92万

40.6倍

1-11月

9458万

7129万

16.31倍

706.93万

349万

333.20倍

-

5

2013-6

2013-8

天舟文化

动漫周边产品

爱乐游

手游开发

100%股权

3.67亿

2.40亿现金

剩余股权

3904万

9.40倍

4926万

7.45倍

6052万

6.06倍

14882万

2.47倍

3588.7万

10.23倍

-

3080万

11.92倍

2077万

245万

149.80倍

901万

67万

547.76倍

14

2013-8

2013-10

奥飞动漫

玩蟹科技

手游开发

100%股权

17.39亿

7.68亿现金

剩余股份

15657万

11.11倍

19628万

8.86倍

23738万

7.33倍

59023万

2.94倍

5984.8万

29.06倍

1-11月

2.21亿

1.59亿

10.94倍

459万

-4万

-

58万

-251万

-

4

2013-6

2013-10

掌趣科技

网游开发运营

2013-8

神州泰岳

软件开发

系统集成

壳木软件

手游开发运营

100%股份

12.15亿

30%现金

70%股份

11208万

10.84倍

15119万

8.04倍

19652万

6.18倍

45979万

2.64倍

4548.79万

26.71倍

-

8000万

15.19倍

2223万

1567万

77.54倍

75万

15万

8100倍

8

2013-7

5.63亿现金

剩余股份

7440.99万

10.89倍

9326.32万

8.69倍

1.12亿

7.24倍

27957.2万

2.90倍

5240.62万

15.46倍

1.52亿

5661万

14.31倍

8380万

1463万

55.37倍

-

2

2013-3

2014-2

大唐电信

集成电路软ຫໍສະໝຸດ 设计要玩页游平台运营

手游开发运营

100%股权

100%股权

24.5亿

股权置换

借壳交易

1.86亿

13.17倍

2.42亿

10.12倍

3.03亿

8.09倍

7.31亿

3.35倍

2.95亿

8.29倍

3.08亿

1.36亿

18.01倍

2.66亿

1.18亿

20.76倍

1.36亿

0.72亿

34.03倍

12

2013-8

2013-10

梅花伞

晴雨伞产销

上海游族

页游开发

16.81亿

5.88亿现金

剩余股份

16653万

10.15倍

20255万

8.03倍

23707万

7.09倍

60515万

2.78倍

1.05亿

16.08倍

4.73亿

14065万

11.95倍

2.57亿

2540万

66.18倍

1.71亿

531万

316.57倍

3

2013-6

2013-10

掌趣科技

网游开发运营

手游开发运营

2014-5

顺荣股份

汽车零部件

37玩

页游平台运营

页游开发

手游开发运营

37万60%股权

19.2亿

4.8亿现金

剩余股份

3亿

10.67倍

3.6亿

8.89倍

4.32亿

7.41倍

10.92亿

2.94倍

1.37亿

23.44倍

17.22亿

2.45亿

13.11倍

5.87亿

6955.48万

46.17倍

-

9

2013-12