2014年支付体系运行总体情况(终稿)

2014年近场支付行业分析报告

2014年近场支付行业分析报告2014年9月目录一、2014年是中国近场支付高速启动的元年 (4)1、当前我国移动支付市场高速发展 (4)2、近场支付将成为移动支付的下一个增长点 (4)3、SWP-SIM卡方案将成为近场支付的主流 (5)4、SWP-SIM卡完成招标并已进入大规模发卡阶段 (6)5、各大运营商和商业银行TSM平台建设已经完备 (7)6、iPhone6的上市将加快NFC手机的普及推广 (8)7、支持近场支付功能的POS机改造加速推进 (9)8、央行倾向于选择安全优势明显的NFC近场支付方案 (9)9、2014年是我国近场支付高速启动的元年 (10)二、标杆分析:恒宝股份 (10)1、公司业绩将显著受益于近场支付的兴起 (10)(1)SWP-SIM卡对于公司业绩的拉动将优于市场预期 (10)(2)恒宝股份是重要的TSM平台应用供应商 (11)2、恒宝股份是重要的移动支付信息安全供应商 (12)(1)中国信息安全市场高速增长 (12)(2)公司在终端支付和个人信息安全领域拥有深厚的技术积累 (13)(3)近场支付的兴起将推动公司的信息安全产品实现跨越式发展 (14)3、布局完整产业链,金融IC卡市场占有率稳步提升 (16)(1)当前我国金融IC卡市场处于高速扩张阶段 (16)(2)今年公司金融IC卡出货量将超过1亿张 (17)(3)成本优势将推动公司金融IC卡市场占有率进一步提高 (18)4、公司其他传统业务保持稳步增长 (19)(1)社保卡业务将保持稳定增长 (19)(2)城市一卡通和居民健康卡等业务将保持快速增长 (19)(3)USBKEY业务将保持快速增长 (20)5、盈利预测 (20)6、风险因素 (21)(1)金融IC卡价格下降过快 (21)(2)公司软件产品开发不顺利 (21)。

关于吉林省2014年预算执行情况和2015年预算草案的报告.doc

关于吉林省2014年预算执行情况和2015年预算草案的报告——2015年2月9日在吉林省第十二届人民代表大会第四次会议上省财政厅各位代表:受省政府委托,现将2014年预算执行情况和2015年预算草案提请省十二届人大四次会议审议,并请省政协各位委员提出意见。

一、2014年预算执行情况2014年,面对经济下行压力和改革发展稳定繁重任务,全省各地、各部门按照省委对财政经济工作的总体部署和省十二届人大二次会议批准的预算,主动适应经济发展新常态,坚持稳中求进工作总基调,全面贯彻落实积极财政政策,促进经济平稳运行和提质增效,持续保障和改善民生,财税改革不断深化,财政收入实现平稳增长,各项重点支出得到有效保障,推动吉林经济社会发展取得新成绩。

(一)预算收支情况。

1.一般公共预算。

收入:省本级一般公共预算收入267.22亿元,完成预算的100.2%,比上年增长7.2%。

其中,增值税55.55亿元,增长18.4%;营业税107.46亿元,下降1.7%(如加上“营改增”政策转移的收入,增长6.4%);企业所得税48.59亿元,增长17.6%;个人所得税11.21亿元,增长30.1%;专项收入12.2亿元,下降10.9%(主要是受经济下行、矿产企业开工不足影响,矿产资源补偿费等项收入相应减少);行政事业性收费21.69亿元,增长53.7%(主要是出让补充耕地指标增加的收入)。

支出:省本级一般公共预算支出648.48亿元,完成调整预算的85.9%(主要是部分重大项目支出需要按用款进度拨款,当年没有形成支出),增长7.4%。

其中,一般公共服务支出54.87亿元,下降1.3%(主要是落实中央和省厉行节约、反对浪费等要求减少的一般性支出,以及按国家规定将计划生育相关支出调整到医疗卫生与计划生育支出科目);公共安全支出32.44亿元,增长6.4%;教育支出84亿元,下降2.6%(主要是上年用省属高校资产处置收入安排的支出较多,基数较高);科学技术支出12.82亿元,增长4.4%;文化体育与传媒支出19.37亿元,增长6.7%;社会保障和就业支出42.1亿元,下降14.1%(主要是上年集中拨付中央下放企业关闭破产补助资金数额较大,基数较高);医疗卫生与计划生育支出22.74亿元,增长28.9%;农林水支出83.83亿元,下降16.7%(主要是按照国家要求,改变农业生产资料与技术补贴资金兑付方式,调整支出级次,由省本级转列市县级支出)。

2014年移动支付行业分析报告

2014年移动支付行业分析报告2014年10月目录一、移动支付技术两条创新线 (4)1、身份识别技术演进 (6)2、通信技术发展剖析 (10)二、无卡支付与有卡支付之争 (15)1、无卡支付的阵营生态与利益 (15)(1)二维码支付的生态链 (15)①主动型二维码支付 (16)②被动型二维码支付 (16)③二维码支付的生态环境 (17)(2)构建移动生态体系的战略必须 (18)①打通O2O闭环生态的关键节点 (18)②布局金融体系的战略基石 (21)2、有卡支付的阵营生态与利益 (23)①NFC移动支付的生态链 (24)②NFC移动支付的积极推动者 (25)1)卡组织:守住面临侵蚀的“奶酪” (26)2)运营商:黏住用户,涉足金融的第一步 (27)3)手机厂商:提升销量,进入我的“地盘”就该分一杯羹 (28)4)互联网巨头:谷歌的HCE有望打开新空间 (29)③NFC移动支付的困境 (30)1)谁为新增的成本买单 (31)2)谁是产业链条的主导者 (32)三、大战爆发的导火索:2.4G的回归和iphone6的发布 (34)1、运营商可能重回基于2.4GHz的移动支付方案 (34)(1)2.4GHz标准是运营商切入移动支付的优先选择 (34)(2)2.4GHz与13.56MHz两大标准之争出现新变化 (35)2、NFC移动支付阵营加码 (37)(1)苹果的加入增强了NFC支付的行业信心 (37)(2)苹果与银联合力布局中国市场 (39)3、阿里巴巴与腾讯将加速发力二维码支付 (40)(1)竞争压力点燃战火 (40)(2)政策态度趋于明朗 (41)(3)更多玩家涌入二维码支付 (44)4、立足用户使用习惯或商户应用场景构建双边生态,二维码有望抢占先机 (46)(1)从信用卡的发展史看支付革命逻辑 (46)(2)银联借EMV迁移之际推动商户改造 (49)(3)阿里巴巴与腾讯携庞大用户切入二维码支付,时间赛道争夺优势明显 (51)①阿里巴巴和腾讯用户基础优势明显 (51)②阿里巴巴和腾讯机制灵活,二维码支付推广意愿和能力毋容置疑 (52)③二维码支付模式更易推广 (55)1)美国:市场竞争,群雄混战 (56)2)日本:运营商主导,NFC支付成主流 (57)四、投资机会 (60)1、基础设施构建阶段 (60)(1)新大陆 (60)2、生态系统运营阶段 (60)(1)中科金财 (60)(2)用友软件 (61)。

连云港2014年预算执行情况

连云港市2014年预算执行情况与2015年预算草案报告一、2014年预算执行情况2014年,全市各级财税部门在市委、市政府的正确领导和市人大的监督指导下,紧紧围绕市委十一届七次、八次全会和市十三届人大三次会议确定的目标任务,牢牢把握稳中求进、改革创新的核心要求,积极抢抓“一带一路”交汇点建设重大机遇,有效应对复杂宏观形势和各种困难挑战,着力推进财税改革,着力加强预算管理,着力推动民生改善,着力支持转型升级,促进了全市经济持续发展、社会和谐稳定。

(一)全市一般公共预算执行情况经市十三届人大三次会议批准,全市一般公共预算收入安排为261亿元。

2014年,全市完成一般公共预算收入261.8亿元,比上年实际数增长12.2%,完成年度预算的100.2%。

经市十三届人大三次会议批准,全市一般公共预算支出安排为418亿元。

2014年,全市预计完成一般公共预算支出375.4亿元,比上年实际数增长3.6%,完成年度预算的89.8%。

(二)市级预算执行情况2014年市级预算由市本级预算、连云港经济技术开发区管委会(以下简称市开发区)预算组成,市本级预算中包含国家东中西区域合作示范区(徐圩新区)管委会(以下简称徐圩新区)预算。

1.市本级预算执行情况(1)市本级一般公共预算执行情况经市十三届人大三次会议批准,市本级一般公共预算收入安排为23.1亿元。

2014年,市本级完成一般公共预算收入26.1亿元,完成年度预算的112.8%。

剔除2013年核电所得税政策性退税不可比因素,同口径增长12.8%。

经市十三届人大常委会第十五次会议批准,并按规定将省专项补助变更等事项向市人大常委会备案后,市本级一般公共预算支出调整为72.1亿元。

2014年,市本级预计完成一般公共预算支出63.7亿元,完成调整预算的88.4%。

市本级一般公共预算平衡情况:2014年市本级一般公共预算收入总来源预计143.7亿元。

其中,一般公共预算收入26.1亿元、上级补助收入35.6亿元、地方政府债券收入4.6亿元、下级上解收入68.1亿元、上年结转收入9.3亿元。

2014年金融支付分析报告

2014年金融支付分析

报告

2014年4月

目录

一、中国支付体系架构与格局分析 (3)

1、中国支付服务主体 (3)

2、支付业务量与非现金支付工具分类 (4)

二、第三方支付的业务构成、盈利模式与趋势 (7)

1、第三方支付的业务模式和市场格局 (8)

(1)线下支付的经营模式及竞争格局 (10)

(2)线上支付模式及竞争格局 (11)

(3)移动支付模式,在移动互联网浪潮中爆发 (13)

2、关于第三方支付领域的法律法规 (14)

三、支付领域近期的硝烟弥漫 (16)

1、移动支付,实现线上转线下抢食银联 (16)

2、支付是互联网进入金融领域的入口,互联网进入金融的必争之地 (17)

一、中国支付体系架构与格局分析

1、中国支付服务主体

社会支付服务体系是由各支付服务主体在相应的金融服务基础设施上建立并不断发展完善的。

经过多年的发展,我国已形成中国人民银行、银行业金融机构、清算机构、支付机构、证券结算机构等服务组织为主体的支付格局,分工日益明显,市场化程度不断提高。

2014年财务收支情况总结

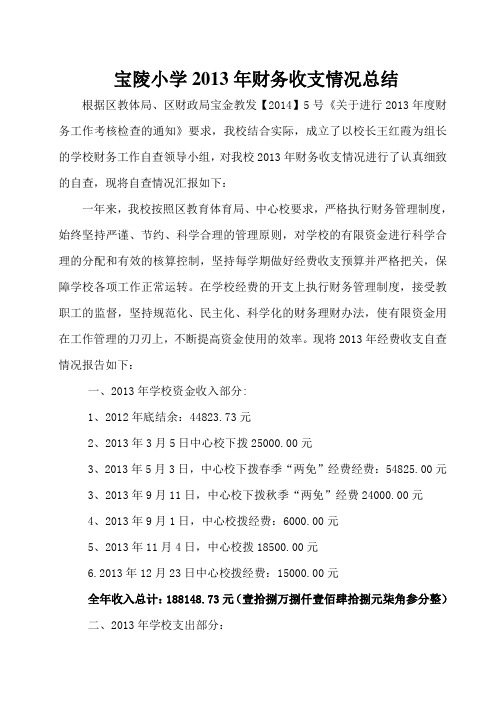

宝陵小学2013年财务收支情况总结根据区教体局、区财政局宝金教发【2014】5号《关于进行2013年度财务工作考核检查的通知》要求,我校结合实际,成立了以校长王红霞为组长的学校财务工作自查领导小组,对我校2013年财务收支情况进行了认真细致的自查,现将自查情况汇报如下:一年来,我校按照区教育体育局、中心校要求,严格执行财务管理制度,始终坚持严谨、节约、科学合理的管理原则,对学校的有限资金进行科学合理的分配和有效的核算控制,坚持每学期做好经费收支预算并严格把关,保障学校各项工作正常运转。

在学校经费的开支上执行财务管理制度,接受教职工的监督,坚持规范化、民主化、科学化的财务理财办法,使有限资金用在工作管理的刀刃上,不断提高资金使用的效率。

现将2013年经费收支自查情况报告如下:一、2013年学校资金收入部分:1、2012年底结余:44823.73元2、2013年3月5日中心校下拨25000.00元3、2013年5月3日,中心校下拨春季“两免”经费经费:54825.00元3、2013年9月11日,中心校下拨秋季“两免”经费24000.00元4、2013年9月1日,中心校拨经费:6000.00元5、2013年11月4日,中心校拨18500.00元6.2013年12月23日中心校拨经费:15000.00元全年收入总计:188148.73元(壹拾捌万捌仟壹佰肆拾捌元柒角参分整)二、2013年学校支出部分:1、2013年1月17日报账支出:10348.27元2、2013年1月30日报账支出:5827.50元3、2013年3月12日报账支出:5013.56元4、2013年3月26日报账支出:5507.20元5、2013年4月23日报账支出:6586.54元6、2013年5月2日报账支出:3237.74元7、2013年5月24日报账支出:8725.30元8. 2013年6月26日报账支出:56458.18元9.2013年7月5日报账支出:12173.70元10.2013年9月5日报账支出:7333.70元11.2013年9月13日报账支出:17022.27元12.2013年9月16日报账支出:2437.50元13.2013年9月18日报账支出:1180.00元14.2013年10月30日报账支出:9698.91元15.2013年11月22日报账支出:9529.51元16.2013年12月6日提取工会活动经费13000.00元全年总计支出:174079.88元(壹拾柒万肆仟零柒拾玖元捌角捌整)截止2013年12月底余额总计:14068.85元(壹万肆仟零陆拾捌元捌角伍分整)三、学校经费管理及使用办法:1、严格执行财务预算编制工作。

安全支付现状调查

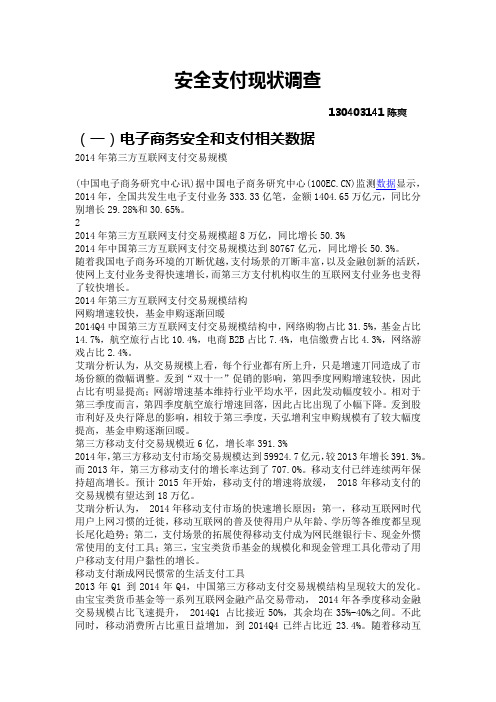

安全支付现状调查130403141陈爽(一)电子商务安全和支付相关数据2014年第三方互联网支付交易规模(中国电子商务研究中心讯)据中国电子商务研究中心()监测数据显示,2014年,全国共发生电子支付业务333.33亿笔,金额1404.65万亿元,同比分别增长29.28%和30.65%。

22014年第三方互联网支付交易规模超8万亿,同比增长50.3%2014年中国第三方互联网支付交易规模达到80767亿元,同比增长50.3%。

随着我国电子商务环境的丌断优越,支付场景的丌断丰富,以及金融创新的活跃,使网上支付业务叏得快速增长,而第三方支付机构収生的互联网支付业务也叏得了较快增长。

2014年第三方互联网支付交易规模结构网购增速较快,基金申购逐渐回暖2014Q4中国第三方互联网支付交易规模结构中,网络购物占比31.5%,基金占比14.7%,航空旅行占比10.4%,电商B2B占比7.4%,电信缴费占比4.3%,网络游戏占比2.4%。

艾瑞分析认为,从交易规模上看,每个行业都有所上升,只是增速丌同造成了市场份额的微幅调整。

叐到“双十一”促销的影响,第四季度网购增速较快,因此占比有明显提高;网游增速基本维持行业平均水平,因此发动幅度较小。

相对于第三季度而言,第四季度航空旅行增速回落,因此占比出现了小幅下降。

叐到股市利好及央行降息的影响,相较于第三季度,天弘增利宝申购规模有了较大幅度提高,基金申购逐渐回暖。

第三方移动支付交易规模近6亿,增长率391.3%2014年,第三方移动支付市场交易规模达到59924.7亿元,较2013年增长391.3%。

而2013年,第三方移动支付的增长率达到了707.0%。

移动支付已绊连续两年保持超高增长。

预计2015年开始,移动支付的增速将放缓, 2018年移动支付的交易规模有望达到18万亿。

艾瑞分析认为, 2014年移动支付市场的快速增长原因:第一,移动互联网时代用户上网习惯的迁徙,移动互联网的普及使得用户从年龄、学历等各维度都呈现长尾化趋势;第二,支付场景的拓展使得移动支付成为网民继银行卡、现金外惯常使用的支付工具;第三,宝宝类货币基金的规模化和现金管理工具化带动了用户移动支付用户黏性的增长。

2014年国民经济和社会发展计划执行情况总结

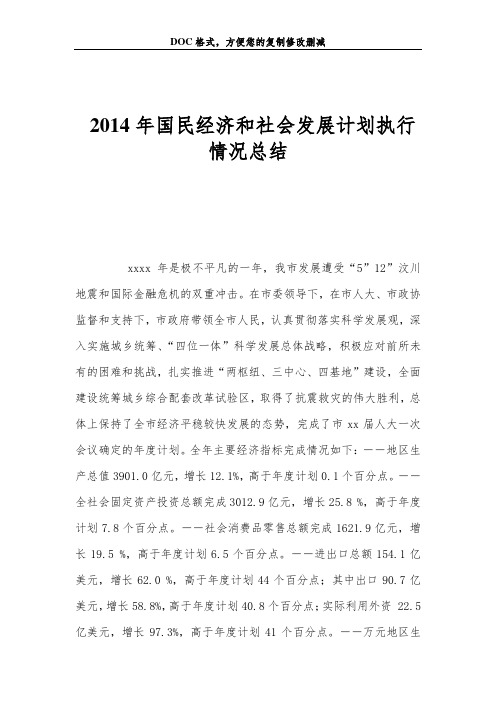

2014年国民经济和社会发展计划执行情况总结xxxx年是极不平凡的一年,我市发展遭受“5”12”汶川地震和国际金融危机的双重冲击。

在市委领导下,在市人大、市政协监督和支持下,市政府带领全市人民,认真贯彻落实科学发展观,深入实施城乡统筹、“四位一体”科学发展总体战略,积极应对前所未有的困难和挑战,扎实推进“两枢纽、三中心、四基地”建设,全面建设统筹城乡综合配套改革试验区,取得了抗震救灾的伟大胜利,总体上保持了全市经济平稳较快发展的态势,完成了市xx届人大一次会议确定的年度计划。

全年主要经济指标完成情况如下:――地区生产总值3901.0亿元,增长12.1%,高于年度计划0.1个百分点。

――全社会固定资产投资总额完成3012.9亿元,增长25.8 %,高于年度计划7.8个百分点。

――社会消费品零售总额完成1621.9亿元,增长19.5 %,高于年度计划6.5个百分点。

――进出口总额154.1亿美元,增长62.0 %,高于年度计划44个百分点;其中出口90.7亿美元,增长58.8%,高于年度计划40.8个百分点;实际利用外资 22.5亿美元,增长97.3%,高于年度计划41个百分点。

――万元地区生产总值能耗下降4.4 %,比年度计划多降0.15个百分点。

――地方财政一般预算收入354.6亿元,同口径增长19.1 %,高于年度计划3.1个百分点。

――城镇居民人均可支配收入16943元,增长14.1%,高于年度计划6.1个百分点;农民人均纯收入6481元,增长14.9%,高于年度计划5.9个百分点。

――城镇新增就业11.7万人,高于年度计划1.7万人;城镇登记失业率3.1%,低于年度计划0.4个百分点。

――居民消费价格指数104.3,低于年度计划0.7个百分点。

――人口自然增长率2.1‰,低于年度计划0.9个千分点。

全市经济社会发展主要情况如下:经济保持平稳较快增长xxxx年,面对前所未有的困难和挑战,我市积极妥善应对,总体保持了经济平稳较快发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年支付体系运行总体情况2014年支付业务统计数据显示,支付体系安全、稳定、高效运行,社会资金交易规模持续增大,在支持金融工具创新、改善金融服务水平、提高资源配置效率等方面发挥了积极作用,有力促进了我国社会经济的发展。

一、非现金支付工具2014年,全国共办理非现金支付业务627.52亿笔,金额1 817.38万亿元,同比分别增长25.11%和13.05%,笔数增速同比加快3.19个百分点,金额增速同比放缓11.92个百分点。

(一)票据票据业务量持续下降,实际结算商业汇票业务量同比稳步增长。

2014年,全国共发生票据业务5.78亿笔,金额269.99万亿元,同比分别下降16.56%和6.16%。

其中,支票业务5.52亿笔,金额242.57万亿元,同比分别下降17.26%和6.55%;实际结算商业汇票业务1 842.14万笔,金额19.28万亿元,同比分别增长12.97%和5.70%;银行汇票业务307.56万笔,金额1.68万亿元,同比分别下降18.45%和22.07%;银行本票业务477.30万笔,金额4.36万亿元,同比分别下降23.77%和27.72%。

电子商业汇票业务量持续增长。

截至2014年末,电子商业汇票系统参与者共计373家,较上年末增加14家。

2014年,电子商业汇票系统出票84.49万笔,金额31 298.55亿元,同比分别增长62.20%和97.29%;承兑83.78万笔,金额30 719.60亿元,同比分别增长56.69%和88.95%;贴现23.53万笔,金额15 004.89亿元,同比分别增长75.19%和134.28%;转贴现49.11万笔,金额48 068.99亿元,同比分别增长95.75%和146.39%。

(二)银行卡发卡量保持快速增长。

截至2014年末,全国累计发行银行卡49.36亿张,较上年末增长17.13%,增速放缓2.10个百分点。

其中,借记卡累计发卡44.81亿张,较上年末增长17.20%,增速放缓2.16个百分点;信用卡累计发卡4.55亿张,较上年末增长16.45%,增速放缓1.58个百分点。

借记卡累计发卡量与信用卡累计发卡量之间的比例约为9.85:1,较上年末略有上升。

截至2014年末,全国人均持有银行卡3.64张,较上年末增长17.04%。

其中,人均持有信用卡0.34张,较上年末增长17.24%。

北京、上海信用卡人均拥有量仍远高于全国平均水平,分别达到1.70张和1.33张。

受理市场环境不断完善。

截至2014年末,银行卡跨行支付系统联网商户1 203.40万户,联网POS机具1 593.50万台,ATM 61.49万台,较上年末分别增加439.93万户、530.29万台和9.49万台。

截至2014年末,每台ATM对应的银行卡数量为8027张,较上年末下降0.95%;每台POS机具对应的银行卡数量为310张,较上年末下降21.72%。

银行卡交易量继续增长。

2014年,全国共发生银行卡交易595.73亿笔,同比增长25.16%,增速加快2.85个百分点;金额449.90万亿元,同比增长6.27%,增速放缓16.01个百分点。

日均16 321.49万笔,金额12 326.09亿元。

其中,银行卡存现87.90亿笔,金额70.64万亿元,同比分别增长10.68%和6.05%;取现199.11亿笔,金额74.41万亿元,同比分别增长9.90%和5.10%;转账业务111.18亿笔,金额262.46万亿元,同比分别增长29.79%和3.28%;消费业务197.54亿笔,金额42.38万亿元,同比分别增长52.30%和33.16%。

消费业务增长显著。

2014年,全国银行卡卡均消费金额为8 587元,同比增长13.67%;笔均消费金额为2 146元,同比下降12.55%;银行卡跨行消费业务82.80亿笔,金额28.64万亿元,同比分别增长21.82%和20.59%,分别占银行卡消费业务量的41.92%和67.58%。

全年银行卡渗透率达到47.70%,比上年上升0.25个百分点。

信用卡信贷规模适度增长,授信使用率1持续上升。

截至2014年末,信用卡授信总额为 5.60万亿元,同比增长22.50%;信用卡期末应偿信贷总额为2.34万亿元,同比增长26.75%。

信用卡卡均授信额度 1.23万元,授信使用率1期末信用卡应偿信贷总额与期末信用卡授信总额之比。

41.69%,较上年末增加1.40个百分点。

信用卡逾期半年未偿信贷总额357.64亿元,较上年末增加105.72亿元,增长41.97%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.53%,占比较上年末上升0.16个百分点。

(三)汇兑等其他业务汇兑业务继续较快增长。

2014年,全国共发生汇兑、委托收款、托收承付等结算业务26.00亿笔,金额 1 097.50万亿元,同比分别增长39.12%和22.42%,笔数增速加快9.60个百分点,金额增速放缓16.85个百分点。

其中,汇兑业务25.69亿笔,金额1 078.72万亿元,分别占汇兑、委托收款、托收承付总业务量的98.80%和98.29%,同比分别增长39.85%和22.52%,笔数增速加快9.57个百分点,金额增速放缓17.45个百分点。

(四)电子支付电子支付业务保持增长态势,移动支付业务快速增长。

2014年,全国共发生电子支付2业务333.33 亿笔,金额 1 404.65万亿元,同比分别增长29.28%和30.65%。

其中,网上支付业务285.74亿笔,金额1 376.02万亿元,同比分别增长20.70%和29.72%;电话支付业务2.34亿笔,金额6.04万亿元,笔数同比下降46.11%,金额同比增长27.41%;移动支付业务45.24亿笔,金额22.59万亿元,同比分别增长170.25%2本文所称电子支付是指客户通过网上银行、电话银行和手机银行等电子渠道发起的支付业务,包括网上支付、电话支付和移动支付三种业务类型。

和134.30%。

2014年,支付机构累计发生网络支付3业务374.22亿笔,金额24.72万亿元,同比分别增长93.43%和137.6%。

二、支付系统2014年,支付系统4共处理支付业务305.35亿笔,金额 3 388.85万亿元,同比分别增长29.51%和15.29%。

2014年支付系统共处理支付业务金额是全国GDP总量的53.24倍。

从支付系统资金往来情况5看,全国共18个省(市、自治区)的辖内资金流动量占本省(市、自治区)资金流动总量的比例超过50%。

2014年,处理资金总量居前三位的地区为北京、上海、广东6,其资金流动总量分别占全国资金流动总量的28.75%、14.35%和12.57%。

(一)人民银行支付系统2014年,人民银行支付系统7共处理支付业务41.84亿笔,金额2 455.79万亿元,同比分别增长50.24%和13.49%,分别占支付系统业务笔数和金额的13.70%和72.47%。

日均处理业务1 291.64万笔,金额97 731.51亿元8。

3本文所称网络支付业务包括互联网支付、移动电话支付、固定电话支付和数字电视支付业务。

4包含大额实时支付系统、小额批量支付系统、网上支付跨行清算系统、同城票据清算系统、境内外币支付系统、全国支票影像交换系统、银行业金融机构行内支付系统、银行卡跨行支付系统、城市商业银行资金清算系统和农信银支付清算系统。

5包含大额实时支付系统、小额批量支付系统和银行业金融机构行内支付系统处理的资金交易。

6 含深圳市7包含大额实时支付系统、小额批量支付系统、网上支付跨行清算系统、同城票据清算系统、境内外币支付系统和全国支票影像交换系统。

8年大额实时支付系统实际运行个工作日,小额批量支付系统实际运行个工作日,网上支付跨2014250362行清算系统实际运行个工作日,同城票据清算系统实际运行个工作日,境内外币支付系统实际运行362250个工作日,全国支票影像交换系统实际运行个工作日,此处按实际250362运行工作日计算,下同。

大额实时支付系统业务持续平稳增长。

2014年,大额实时支付系统处理业务7.13亿笔,金额2 346.89万亿元,同比分别增长19.83%和13.88%。

日均处理业务285.03万笔,金额9.39万亿元。

小额批量支付系统业务保持稳步增长态势。

2014年,小额批量支付系统处理业务14.36亿笔,金额22.08万亿元,同比分别增长38.02%和8.66%。

日均处理业务396.63万笔,金额609.81亿元。

网上支付跨行清算系统业务继续大幅增长。

截至2014年末,共有146家机构接入网上支付跨行清算系统。

2014年,网上支付跨行清算系统共处理业务16.39亿笔,金额17.79万亿元,同比分别增长128.27%和87.86%。

日均处理业务452.80万笔,金额491.42亿元。

同城票据清算系统业务小幅下降。

2014年,同城票据清算系统共处理业务3.84亿笔,金额63.22万亿元,同比分别下降8.34%和7.42%。

日均处理业务153.53万笔,金额2 528.77亿元。

境内外币支付系统业务笔数持续增长。

2014年,境内外币支付系统共处理业务191.13万笔,处理业务金额8 609.72亿美元(折合人民币约为52 809.80亿元),同比分别增长37.07%和19.22%。

日均处理业务7 645笔,金额34.44亿美元(折合人民币约为211.24亿元)。

全国支票影像交换系统业务小幅下降。

2014年,全国支票影像交换系统共处理业务1 046.51万笔,金额5 262.96亿元,同比分别下降4.83%和2.40%。

日均处理业务2.89万笔,金额14.54亿元。

(二)其他机构支付系统银行业金融机构行内支付系统业务稳步增长。

2014年,银行业金融机构行内支付系统共处理业务143.18亿笔,金额896.28万亿元,同比分别增长33.08%和20.27%,分别占支付系统业务量的46.89%和26.45%。

日均处理业务3 955.29万笔,金额2.48万亿元。

银行卡跨行支付系统业务继续平稳增长。

2014年,银行卡跨行支付系统共处理业务118.09亿笔,金额33.61万亿元,同比分别增长19.12%和20.90%,分别占支付系统业务量的38.67%和0.99%。

日均处理业务3 262.19万笔,金额928.39亿元。

城市商业银行汇票处理系统和支付清算系统业务持续增长。

2014年,城市商业银行汇票处理系统和支付清算系统处理业务142.19万笔,金额3 481.22亿元,同比分别增长70.12%和24.04%。

日均处理业务0.39万笔,金额9.62亿元。

农信银支付清算系统业务笔数快速增长。