一次交互分配法

成本会计—交互分配法

计算过程:交 互分配法计算 过程相对复杂 直接分配法计 算过程相对简

单

交互分配法与顺序分配法的比较

计算原理:交互分配法 基于成本动因顺序分配 法基于成本对象

计算顺序:交互分配法 先分配间接成本再分配 直接成本;顺序分配法 先分配直接成本再分配 间接成本

适用范围:交互分配法 适用于间接成本较多的 企业;顺序分配法适用 于间接成本较少的企业

适用范围:交互分 配法适用于复杂、 多变的生产环境代 数分配法适用于简 单、稳定的生产环 境

YOUR LOGO

THNK YOU

汇报人: 汇报时间:20X-XX-XX

的效率

政府公共支出 成本分配:将 政府公共支出 的成本进行交 互分配以提高 政府公共支出 的透明度和公

平性

应用实例二

企业内部成本分配:将企业内部各部门的成本进行交互分配以提高成本核算的准确性

供应链成本分配:将供应链上下游企业的成本进行交互分配以实现供应链成本的优化

跨部门成本分配:将不同部门之间的成本进行交互分配以提高部门间的协作效率

交互分配后的成本计算

确定交互分配率:根据交互分配率公式计算 计算交互分配额:根据交互分配率计算各受益部门的交互分配额 计算受益部门的成本:将交互分配额加到受益部门的成本中 计算受益部门的成本总额:将受益部门的成本相加得到成本总额

交互分配法的优缺点

交互分配法的优点

简单易用:交 互分配法操作 简单易于理解

YOUR LOGO

交互分配法

汇报人:

,

汇报时间:20X-XX-XX

添加目录标题 交互分配法的优缺点

交互分配法的概念

交互分配法的应用实 例

交互分配法的计算步 骤

交互分配法与其他成 本计算方法的比较

(三)一次交互分配法是将辅助生产车间发生的费用,在包括辅助生产

整理课件

1.先内后外的分配方式。包括以下两个步骤: (1)内部交互分配 即将各辅助生产车间发生的直接费用,在辅助生产内部进行 交互分配。计算公式如下: 某受益单位分配额=其耗用产品(劳务)量×交互分配率

整理课件

〔例〕以例题资料为例,设修理车间每一修理工时成 本为X,供电车间每度电的成本为Y,根据两个辅助生 产车间相互提供劳务的关系,列出二元一次联立方程 如下:

15000+5000Y=5000X ○1 18000+1000X=45000Y ○2

解联立方程得:X=3.4773 Y =0.4773

整理课件

整理课件

(五)代数分配法 是在分析辅助车间之间产品(劳务)利用的基础上,设立

多元一次联立方程组,求出各辅助车间产品(劳务)的 单位成本,来分配辅助生产费用的方法。 代数分配法特点: 1)运用数学方法,使辅助生产费用分配两步分配率合一; 2)是交互分配法中,分配结果最准确的方法; 3)计算较复杂,适合辅助生产车间不多,电算化程度较 高的企业。

某 辅助 生 产 =车该间辅助 生 产车用 间 直接 费 交互分配率 该 车间 提 供产务 品) (总 或量 劳

整理课件

(2)对外追加分配 即将从其他辅助生产单位交互分配转入费用, 追加分配给辅助生产车间以外的受益单位。 计算公式如下: 某受益单位分配额=其耗用产品(劳务)量 × 对外分配 率

对 某 外 辅 追 助 加 生= 分 产该 配 车车 率 间间交 提互 供 - 分 产 其 配 品 他 转辅 入助 费生 用产 耗 ( 或 劳 务 ) 总产 量品 ( 劳 务 ) 量

某 辅 助 生= 产 车辅 助 生 产 车 间 直 接 费 用 间 交 互 分 配该率车 间 提 供 产 品 务( )或 总劳 量

一次交互分配法名词解释

一次交互分配法名词解释一次交互分配法是一种常见的分配方式,常用于解决资源分配的问题。

它的基本原理是通过交互的方式,让参与者根据自己的需求和利益选择资源,最终达到资源分配的平衡和公平。

一次交互分配法通常用于解决多方参与的资源分配问题,例如公共资源的分配、合作项目的利益分配等。

其主要特点是需要参与者进行交互,通过多轮的选择和协商,最终达成对资源的分配协议。

一次交互分配法的具体步骤包括以下几个方面:第一步,确定资源的总量和分配对象。

在资源分配之前,需要明确资源的总量和分配对象,以便参与者了解资源的数量和分配的范围。

第二步,进行第一轮选择。

在第一轮选择中,参与者需要根据自己的需求和利益选择自己所需要的资源。

这一步通常需要参与者提供自己的选择意向和理由,以便其他参与者了解自己的需求和利益。

第三步,进行第二轮选择。

在第二轮选择中,参与者需要根据第一轮选择的结果和其他参与者的选择情况,重新选择自己所需要的资源。

这一步通常需要参与者考虑其他参与者的选择情况和自己的利益,以便达成更加公平和平衡的分配结果。

第四步,达成分配协议。

在经过多轮的选择和协商之后,参与者需要达成最终的分配协议。

这一步通常需要参与者充分考虑自己和其他参与者的利益,以便达成最优的分配结果。

一次交互分配法的优点是可以充分考虑参与者的需求和利益,达到公平和平衡的分配结果。

同时,通过多轮选择和协商,可以减少参与者之间的冲突和矛盾,增强参与者之间的合作和信任。

但是,一次交互分配法也存在一些缺点和局限性。

首先,这种分配方式需要参与者具有一定的交互能力和协商能力,否则可能会导致分配结果不公平或者无法达成分配协议。

其次,这种分配方式的过程比较繁琐和复杂,需要耗费大量的时间和精力。

总的来说,一次交互分配法是一种有效的资源分配方式,可以充分考虑参与者的需求和利益,达到公平和平衡的分配结果。

但是,需要参与者具有一定的交互和协商能力,否则可能会导致分配结果不公平或者无法达成分配协议。

交互分配法名词解释

交互分配法名词解释

交互分配法:

1. 概念:

交互分配法,也叫博弈分配法、博弈论分配法,是一种基于博弈论的

分配方法,涉及两个及以上的人之间的利益冲突,是一种有效的解决

价值观不一致的决策方法。

它的基本思想是,通过博弈的方式,最终

达到双方的最优利益和最有效的分配效果。

2. 理论基础:

交互分配法是根据德尔菲法(von Neumann-Morgenstern axioms)而建

立的,在该理论中,双方可以根据各自的利益最大化,从而自由进行

交互谈判。

该理论又称为大纳森-莫根斯特恩定理,从而对交互分配法

的理论基础做出阐述。

3. 基本原理:

一般来说,交互分配法的原理是,双方在自身的利益损失小的情况下,尽可能的满足对方的需求,以达到犹豫的满意程度。

这样,多个参与

者才能按照他们的利益最大化来进行交互分配法,从而达到最优的分

配效果。

4. 运用场景:

交互分配法可以应用于许多不同领域,例如经济发展、财政分配、货物分配、资源配置等。

当两个或两个以上的人有不同的利益目标或价值观时,可以采用交互分配法来客观公平地分配财富。

此外,该方法可以为有关组织和机构提供有效的决策参考。

5. 技术优势:

交互分配法对双方的利益最大化进行客观的度量,从而有效解决利益冲突问题。

另外,它能够及时识别出双方的最大共识,从而有效促成双方的协议,从而达到互利的效果。

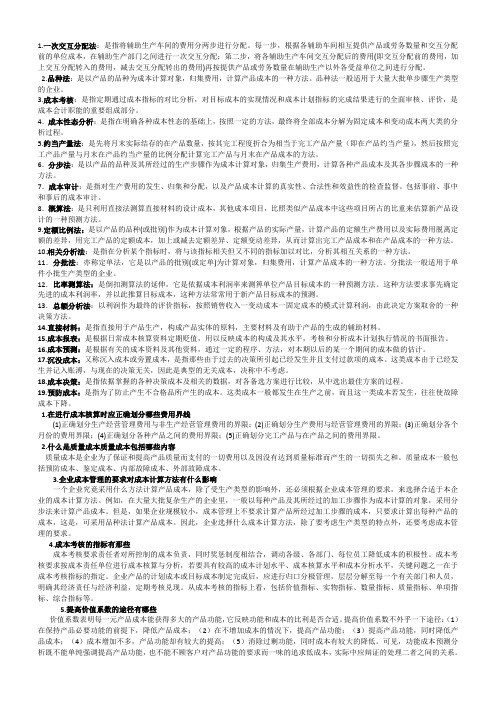

一次交互分配法是指将辅助生产车间的费用分两步进行

1.一次交互分配法:是指将辅助生产车间的费用分两步进行分配。

每一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配;第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

2.品种法:是以产品的品种为成本计算对象,归集费用,计算产品成本的一种方法。

品种法一般适用于大量大批单步骤生产类型的企业。

3.成本考核:是指定期通过成本指标的对比分析,对目标成本的实现情况和成本计划指标的完成结果进行的全面审核、评价,是成本会计职能的重要组成部分。

4.成本性态分析:是指在明确各种成本性态的基础上,按照一定的方法,最终将全部成本分解为固定成本和变动成本两大类的分析过程。

5.约当产量法:是先将月末实际结存的在产品数量,按其完工程度折合为相当于完工产品产量(即在产品约当产量),然后按照完工产品产量与月末在产品约当产量的比例分配计算完工产品与月末在产品成本的方法。

6.分步法:是以产品的品种及其所经过的生产步骤作为成本计算对象,归集生产费用,计算各种产品成本及其各步骤成本的一种方法。

7.成本审计:是指对生产费用的发生、归集和分配,以及产品成本计算的真实性、合法性和效益性的检查监督。

包括事前、事中和事后的成本审计。

8.概算法:是只利用直接法测算直接材料的设计成本,其他成本项目,比照类似产品成本中这些项目所占的比重来估算新产品设计的一种预测方法。

9.定额比例法:是以产品的品种(或批别)作为成本计算对象,根据产品的实际产量,计算产品的定额生产费用以及实际费用脱离定额的差异,用完工产品的定额成本,加上或减去定额差异、定额变动差异,从而计算出完工产品成本和在产品成本的一种方法。

10.相关分析法:是指在分析某个指标时,将与该指标相关但又不同的指标加以对比,分析其相互关系的一种方法。

13. 辅助生产费用的分配——交互分配法

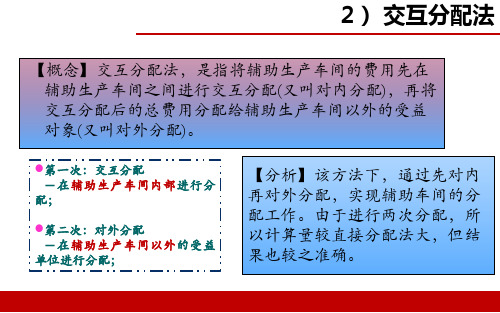

【概念】交互分配法,是指将辅助生产车间的费用先在 辅助生产车间之间进行交互分配(又叫对内分配),再将 交互分配后的总费用分配给辅助生产车间以外的受益 对象(又叫对外分配)。

第一次:交互分配 -在辅助生产车间内部进行分

配;

第二次:对外分配 -在辅助生产车间以外的受益

单位进行分配;

【分析】该方法下,通过先对内 再对外分配,实现辅助车间的分 配工作。由于进行两次分配,所 以计算量较直接分配法大,但结 果也较之准确。

2) 交互分配法

表4-1 辅助生产车间提供劳务量汇总表

2016年10月

金额单位:元

受益部门

辅助生产车间

供水车间 供电车间

基本生产车间

A产品 B产品

基本生产车间一般耗用

行政管理部门

合计

受益数量

供水车间(吨) 供电车间(度)

4 000

1 000

20 000

17 000

1 500

2 000

500

1 000

根据表4-3的资料,编制会计分录如下:

(1)交互分配:

①借:生产成本——辅助生产成本——供电车间(水费) 2 000

贷:生产成本——辅助生产成本——供水车间

2 000

②借:生产成本——辅助生产成本——供水车间(电费) 3 200

贷:生产成本——辅助生产成本——供电车间

3 200

对外分配:

①借:制造费用——基本生产车间(水费)

2) 交互分配法

交互分配法的优缺点及适用范围: 采用交互分配法分配辅助生产费用,由于先要对各辅助生产

车间之间互相提供劳务进行交互分配,因此,分配结果比较准确、 客观,但辅助生产费用经过两次分配,在辅助生产车间较多时, 增大了计算的工作量。该种方法一般适用于各辅助生产车间之间 相互提供劳务较多的企业。

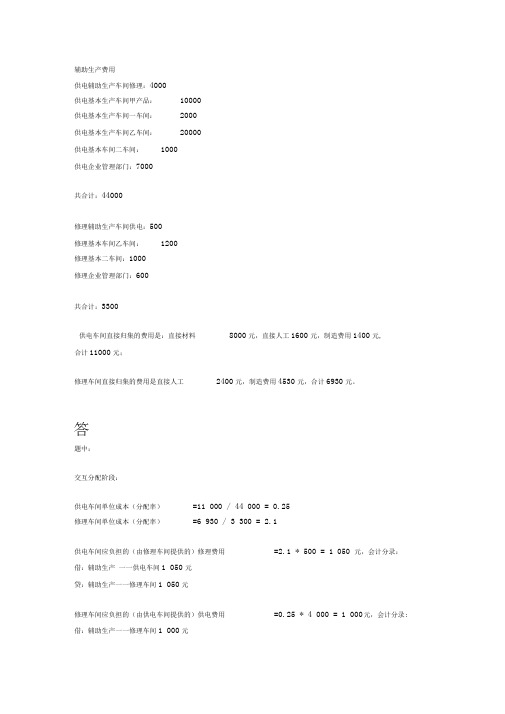

一次交互分配法例题

辅助生产费用供电辅助生产车间修理:4000供电基本生产车间甲产品:10000供电基本生产车间一车间:2000供电基本生产车间乙车间:20000供电基本车间二车间:1000供电企业管理部门:7000共合计:44000修理辅助生产车间供电:500修理基本车间乙车间:1200修理基本二车间:1000修理企业管理部门:600共合计:3300供电车间直接归集的费用是:直接材料8000元,直接人工1600元,制造费用1400元,合计11000元;修理车间直接归集的费用是直接人工2400元,制造费用4530元,合计6930元。

题中:交互分配阶段:供电车间单位成本(分配率)=11 000 / 44 000 = 0.25修理车间单位成本(分配率)=6 930 / 3 300 = 2.1供电车间应负担的(由修理车间提供的)修理费用=2.1 * 500 = 1 050 元,会计分录:借:辅助生产一一供电车间1 050元贷:辅助生产一一修理车间1 050元修理车间应负担的(由供电车间提供的)供电费用=0.25 * 4 000 = 1 000 元,会计分录: 借:辅助生产一一修理车间1 000元贷:辅助生产一一供电车间1 000元交互分配后,供电车间发生的费用总额=11 000 + 1 050 - 1 000 = 11 050 元交互分配后,修理车间发生的费用总额=6 930 + 1 000 - 1 050 = 6 880 元对外分配阶段:供电车间对外提供的劳务总量(不含修理车间受益的部分)=44 000 - 4 000 = 40 000 修理车间对外提供的劳务总量(不含供电车间受益的部分) =3 300 - 500 = 2 800 供电车间单位成本(分配率)=11 050 / 40 000 = 0.276250 修理车间单位成本(分配率) =6 880 / 2 800 :=2.457143甲产品应负担的供电费用 : =0.276250 * 10000 =2 762.50 元 一车间应负担的供电费用 =0.276250 * 2 000 = 552.50 元 乙产品应负担的供电费用 =0.276250 * 20 000 =5 525.00 元 二车间应负担的供电费用 =0.276250 * 1 000 = 276.25 元 企业管理部门应负担的供电费用 =0.276250 * 7 000 = 1 933.75 元 会计分录: 借:基本生产――甲产品 2 762.50 元 借:基本生产乙产口口 5 525.00 元 借:制造费用一车间 552.50 元 借:制造费用二车间 276.25 元 借:管理费用1 933.75 元 贷:辅助生产 供电车间 1 11 050.00 元乙产品应负担的修理费用 =2.457143 * 1 200==2 948.57 元 二车间应负担的修理费用 =2.457143 * 1 000 = =2 457.14 元 企业管理部门应负担的修理费用 =2.457143 * 600 = 1 474.29 元会计分录:借:基本生产一一乙产品2 948.57元借:制造费用 一一二车间2 457.14元借:管理费用 1 474.29元贷:辅助生产一一修理车间6 880.00元至此,一次交互分配法分配完毕,辅助生产一一供电车间” 辅助生产一一修理车间”科目余额均为零。

交互分配法例题详解

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时企业管理部门耗用1000小时。

要求:根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:供水单位成本=135000÷(100000-10000)=1.5(元/吨)分配给第一生产车间的水费=45000×1.5=67500(元)分配给第二生产车间的水费=35000×1.5=52500(元)分配给企业管理部门的水费=10000×1.5=15000(元)动力单位成本=84000÷(14000-2000)=7(元/小时)分配给第一生产车间的动力费=6000×7=42000(元)分配给第二生产车间的动力费=5000×7=35000(元)分配给企业管理部门的动力费=1000×7=7000(元)(2)一次交互分配法:第一次交互分配时的单位成本:供水单位成本=135000÷100000=1.35(元/吨)分配给动力车间的供水费用=10000×1.35=13500(元)动力单位成本=84000÷14000=6(元/小时)分配给供水车间的动力费用=2000×6=12000(元)第二次直接分配时的单位成本:供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)分配给第一生产车间的水费=45000×1.4833=66748.5(元)分配给第二生产车间的水费=35000×1.4833=51915.5(元)分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)分配给第一生产车间的动力费=6000×7.125=42750(元)分配给第二生产车间的动力费=5000×7.125=35625(元)分配给企业管理部门的动力费=1000×7.125=7125(元)3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主讲:胡光君

一、操作办法

• 先将辅助生产车间发生的费用在辅助生产车间 之间进行交互分配,然后将各辅助生产车间交 互分配后的实际费用分配给辅助车间以外的各 受益单位. • 其具体操作分以下两步进行 • 第一步:交互分配.即辅助生产车间之间的交 互分配.根据各辅助生产车间之间相互提供的 劳务数量以及交互分配前的辅助生产车间的费 用在辅助生产车间之间进行一次交互分配.其 计算公式如下:

小

结

辅助生产费用采用交互分配的方法使得辅助生 产车间内部相互提供的劳务和作业进行了交互分 配,一定程度上反映了辅助生产车间之间相互服 务的实际情况,提高了分配结果的正确性。如果 辅助生产车间相互提供的劳务和作业的情况相差 不大,每月费用水平又相对稳定,为了简化计算 工作,可以用上月的辅助生产费用的单位成本作 为本月辅助生产费用交互分配的分配率。

对外分配

机修车间的分配率= 供电车间的分配率=

23582 .4 7020 80

=

23582 .4 6940

= 3.398 = 0.199

26937 .6 150000 15000

=

26937 .6 135000

机修车间对外分配如下:

一车间:3100×3.398=10534 二车间:3700×3.398=12573 管理部门:23582.4-10534-12573=475.4

计量单位:元

各受益车间(产品)部门受益数量和应分配金额 劳务 总量 机修车间 数 量 金 额 供电车间 数 量 金 额 甲产品 数 量 金 额 乙产品 数 量 金 额 丙产品 数 量 金 额 一车间 数 量 金 额 二车间 数 量 金 额 管理部门 数 量 金 额

交互分配 机 修 供 电 小 计

20820 29700 50520 7020 15000 0 2.97 0.2 150 00 300 0 300 0 237 .6 80 237 .6

根据以上资料编制会计分录

• 交互分配的会计分录:

借:生产成本—辅助生产成本—机修车间 3000 —辅助生产成本—供电车间 237.6 贷:生产成本—辅助生产成本—机修车间 237.6 —辅助生产成本—供电车间 3000

• 对外分配会计分录:

借:生产成本—基本生产成本—甲产品 —基本生产成本—乙产品 —基本生产成本—丙产品 制造费用—一车间 —二车间 管理费用 贷:生产成本—辅助生产成本—机修车间 —辅助生产成本—供电车间 9751 9652 5970 10932 13071 1144 23582.4 26937.6

对外分配 机 修 供 电 合 计

23582. 4 26937. 6 50520 6940 13500 0 3.39 8 0.19 9 490 00 975 1 975 1 485 00 965 2 965 2 300 00 597 0 597 0 310 0 200 0 105 34 398 109 32 370 0 250 0 125 73 498 130 71 140 300 0 475 .4 668 .6 114 4

受益单位 机修车间 供电车间 甲产品 乙产品 丙产品 一车间 二车间 管理部门 合计

耗用数量 修理工时 80 49000 48500 3100 3700 140 7020 30000 2000 2500 3000 150000 用电度数 15000

辅助生产费用分配表

XXX年3月

辅 助 生 产 车 间 待分 配费 用额 单 位 成 本

计算公式如下:

交互分配后的实际费用 交互分配后某辅助生 供劳务量 产车间的费用分配率 = 该辅助生产车间对外提

辅助生产车间以外 该受益单位 交互分配后 辅助生产车间 的某受益单位应负= 担的辅助生产费用 劳务耗用量 费用分配率

例题:

设某厂有一车间、二车间,一车间生产 甲、乙两种产品,二车间生产丙产品,并 且该厂还设有机修和供电两个辅助生产车 间,3月份机修车间发生费用20820元,供 电车间发生费用29700元,各受益单位耗 用劳务情况如下表:

交互分配

机修车间:A=

供电车间:B=

20820 7020

29700 150000

=2.97

=0.2

机修车间分配给供电车间:80×2.97=237.6 供电车间分配给机修车间:15000×0.2=3000 交互分配后的费用: 机修车间:20820+3000-237.6=23582.4 供电车间:29700+237.6-3000=26937.6

配前待分配费用 某辅助生产车间交 该辅助生产车间交互分 互分配费用分配率 该辅助生产车间提供的 劳务总量

某辅助生产应负担 = 该辅助生产耗用其他× 辅助生产车间交互 分配费用分配率 其他辅助生产费用 生产车间以外的受益单位分配。将各辅 助生产车间交互分配后重新调整的辅助生产费用, 对辅助生产车间以外的受益单位直接分配,辅助生 产车间之间不再分配。

供电车间对外分配如下:

甲产品:49000×0.199=9751 乙产品:48500×0.199=9652 丙产品:30000×0.199=5970 一车间:2000×0.199=398 二车间:2500×0.199=498 管理部门: 26937.6-9751-9652-5970-398-498 =668.6