最新静态投资回收期的计算公式资料

静态投资回收期和动态回投资收期及其公式

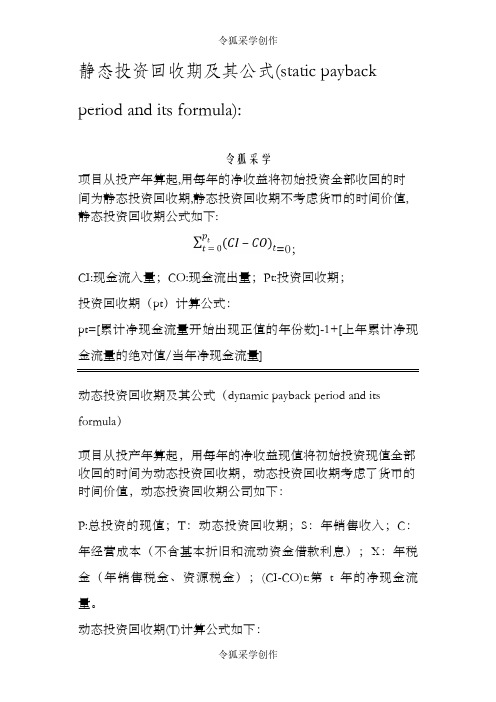

静态投资回收期及其公式(static payback period and its formula):令狐采学项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;Pt:投资回收期;投资回收期(pt)计算公式:pt=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI-CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

静态投资回收期和动态回投资收期及其公式(总1页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除静态投资回收期及其公式(static payback period and its formula):项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI-CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

静态投资回收期和动态回投资收期及其公式

创作编号:BG7531400019813488897SX创作者:别如克*静态投资回收期及其公式(static payback period and its formula): 项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI-CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

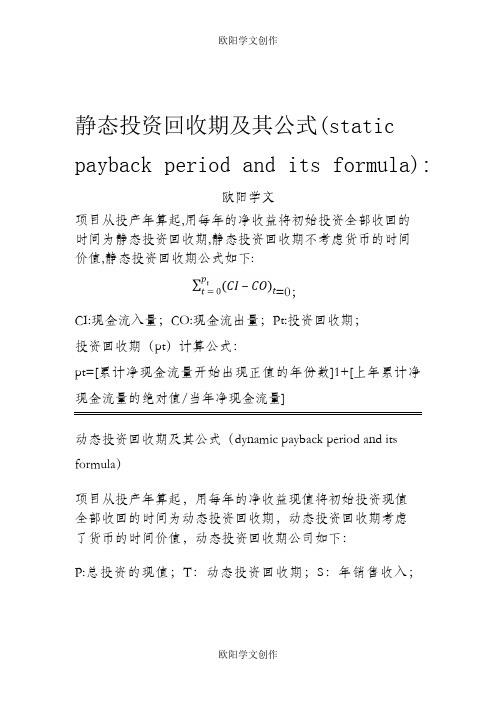

静态投资回收期及其公式(static payback period and its formula):欧阳学文项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;Pt:投资回收期;投资回收期(pt)计算公式:pt=[累计净现金流量开始出现正值的年份数]1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CICO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CICO)t:第t 年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期Pt的表达式为

静态投资回收期P t的表达式为:

式中:P t—以年表示的静态投资回收期;

CI—现金流入;

CO—现金流出;

(CI—CO)—第t年的净现金流量;

t—年份。

动态投资回收期(Pt,):

式中:P t,—动态投资回收期;

CI—现金流入;

CO—现金流出;

t—第t年的净现金流量;

i c—基准收益率或设定的贴现率

净现值

式中:NPV—净现值;

CI—现金流入;

CO—现金流出;

t—第t年的净现金流量;

i c—基准收益率或设定的贴现率;

n—计算期。

内部收益率

NPV1

IRR=i1+ —————— (i2-i1)

NPV1+ NPV2

IRR对项目进行评价的判别标准是:

若IRR≥i c,则认为项目在经济效果上是可以接受的。

若IRR<i c,则认为项目在经济效果上应予以拒绝。

项目的特征

1、项目的一次性(临时性)

2、项目目标的明确性

3、项目的整体性

项目的属性

1、唯一性

2、一次性

3、多目标属性

4、生命周期属性

5、相互依赖性

6、冲突属性

不确定性分析的方法

1.盈亏平衡分析

2.敏感性分析

3.概率分析

敏感性分析的步骤

1.计算基本情况下,备选方案的净现值和内部收益率

2.选定分析因素及其变化范围

3.单因素敏感性分析

4.多因素敏感性分析

5.确定各因素的敏感程度和影响大小的先后次序。

静态投资回收期和动态回投资收期及其公式

静态投资回收期及其公式(static payback period and its formula):项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]—1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI—CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量.➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

静态投资回收期及其公式(static payback period and its formula):项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t)计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula)项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P:总投资的现值;T:动态投资回收期;S:年销售收入;C:年经营成本(不含基本折旧和流动资金借款利息);X:年税金(年销售税金、资源税金);(CI—CO)t:第t年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]—1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢投资回报率(return on investment):投资回收率ROI为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益—总支出)/总支出*100%➢内部收益率(internal rate of return):内部收益率IRR是指项目在计算期内,各年净现金流量现值累计(NPV)等于零时的折现率。

公式如下:公式中:CI:现金流入量,CO现金流出量,(CI-CO)t:第t年的净现金流量。

➢价值分析(value analysis):一种功能/成本分析方法。

首先分析项目的功能和功能的实现成本。

在不降低质量的情况下,以更低的成本实现该功能。

静态投资回收期和动态回投资收期及其公式

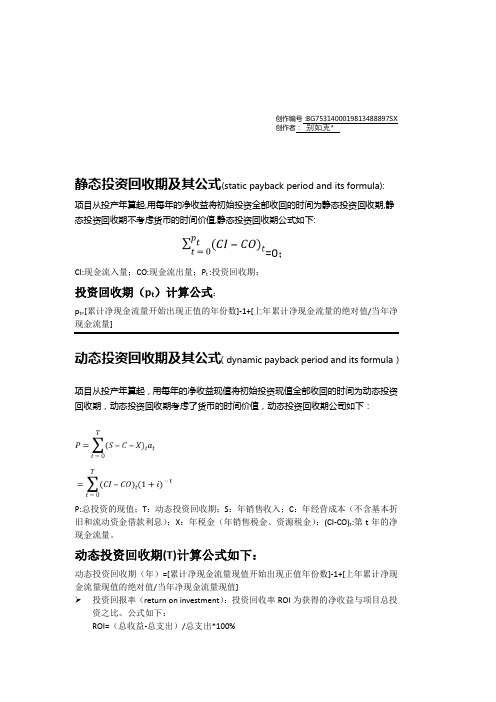

静态投资回收期和动态回投资收期及其公式Prepared on 24 November 2020静态投资回收期及其公式(static payback period and its formula): 项目从投产年算起,用每年的净收益将初始投资全部收回的时间为静态投资回收期,静态投资回收期不考虑货币的时间价值,静态投资回收期公式如下:∑(CI −CO)t p t t=0=0;CI:现金流入量;CO:现金流出量;P t :投资回收期;投资回收期(p t )计算公式:p t=[累计净现金流量开始出现正值的年份数]-1+[上年累计净现金流量的绝对值/当年净现金流量]动态投资回收期及其公式(dynamic payback period and its formula ) 项目从投产年算起,用每年的净收益现值将初始投资现值全部收回的时间为动态投资回收期,动态投资回收期考虑了货币的时间价值,动态投资回收期公司如下:P =∑(S −C −X)t a t Tt=0=∑(CI −CO)t (1+i)−t Tt=0P:总投资的现值;T :动态投资回收期;S :年销售收入;C :年经营成本(不含基本折旧和流动资金借款利息);X :年税金(年销售税金、资源税金);(CI-CO)t :第t 年的净现金流量。

动态投资回收期(T)计算公式如下:动态投资回收期(年)=[累计净现金流量现值开始出现正值年份数]-1+[上年累计净现金流量现值的绝对值/当年净现金流量现值]➢ 投资回报率(return on investment ):投资回收率ROI 为获得的净收益与项目总投资之比。

公式如下:ROI=(总收益-总支出)/总支出*100%➢ 内部收益率(internal rate of return ):内部收益率IRR 是指项目在计算期内,各年净现金流量现值累计(NPV )等于零时的折现率。

公式如下:NPV =∑(CI −CO)t (1+i)−t =0nt=0公式中:CI:现金流入量,CO 现金流出量,(CI-CO )t:第t 年的净现金流量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部收益率、财务净现值、静态投资回收期的计算公式

(2010-09-20 10:58:10)

畠I标签:分类:财务会计

(1)财务净现值(FNPV。

财务净现值是按行业基准收闪率或设定

的目标折现率(ic ),将项目计算期(n)—内各年净现金流量

折现到建设期初的现值之和。

可根据现金流量表计算得到。

在多方案比选中,取财务净现值勤大者为优,如果FNPV0说明项目的获利能力达到或超过了基准收益率的要求,因而在财务上可以接受。

累计财务净现值订(CT-CO) t/(1+ I c)t

(式1)

C【为第琳的现金流入CO为第I年的现金流出h•为折现率

静态投盜回收期=累计净现金浣量开始出现正值的

©

年价T十(上一年度累计现金流量啲绝对值/当年净现金流量)

(2)财务内部收益率(FIRR)。

财务内部收益率是指项目在整个计

算期内各年净现金流量现值累计等于零时的折现率。

它的经济

合义是在项目终了时,保证所有投资被完全收回的折现率。

代

表了项目占用资金预期可获得的收益率,可以用来衡量投资历

的回报水平。

其表达式为财务内部收益率的计算应先采用试算

法,后采内插法求得。

内插公式为:内部收益率愈大,说明项

目的获利能力越大;将所求出的内部收益率与行业的基准收益

率或目标收益率ic 相比,当FIRRic 时,则项目的盈利能力已

满足最低要求,在财务上可以被接受。

内部收益率就是实际可望达到的收益率,它是能使项目的净现值等于零的折现率.一般采用逐步测试法基本原理是利用普通年金现值的计算公式

P=A*(P/A,i,n), 推理出(P/A,i,n)=P/A

把P 看成是原始投资,A 看成是每年等额的现金净流量,求i 使用内部收益率指标的前提条件是1、项目的投资于建设起点一次性投入,无建设期,2、投产后每年的现金流量相等

例

建设起点投资100 万,每年等额的现金流量是20 万,经营期10 年有100=20* ( P/A,i,10 )

( P/A,i,10 ) =100/20=5

查10 年的年金系数表,

当i 等于14%时, ( P/A,14% ,10) =5.2161 ,大于5

当i 等于16%时,(P/A,16% ,10)=4.8332,小于 5 利用内插法

i=14%+(5.2161-5)/(5.2161-4.8332 )*(16%-14%)=15.13% 现金流折现法就是把以后各年的现金流量折算成现在的价值,然后再于原始投资比较,大于原始投资(大于0),该方案可行,小于0,不可行比如现在投资5万元,以后5年都有2万元的收入,同期银行存款利率是6%, 问你是否进行投资

5 年都有2 万元的收入相当于现在的价值=2*(P/A,6%,5)

=2*4.1002=8.2004 由于大于原始投资,故该方案可行

(3)动态投资回收期(Pt )。

动态投资回收期是指项目以净收益抵偿全部投资所需的时间,是反映投资回收期力的重要指标。

动态投资回收期以年表示,一般自建设开始年算起表达公式为:动态投资收回收期=[ 累计折现值开始出现正值的年数-1]+ 上年累计折现值的绝对值/当年净现金流量的折现值在项目财务评价中,动态投资回收期愈小说明项目投资回收的能力越强;动态投资回收期Pt与基准回收期PC相比较,如果Pt ? PC表明项目投资能在规定的时间内收回,

则项目在财务上可行。

在附加几个财务指标:(具体数字公式,无法输入某些符号,就用文字代表)

(4)投资利润率。

投资利润率是指项目达到设计生产能力后的一个正常年份的年利润总额或生产能力后的一下正常年份利润总额或生产经营期内年平均利润与投资总额的比率。

它是考察项目单位精品文档

投资盈利能力的静态指标。

计算公式为:投资利润率=(年利润总额或年平均利润总额)/投资总额*100% 投资利润数值愈大愈好。

在财务评价中,将投资利润率与行业平均投资利润率相比,当投资利润率行业平均投资利税率时,则项目在财务上可行。

(5)投资利税率。

投资利税率是指项目达到设计生产能力后的一个正常年份的年利税总额或生产经营期内年平均利税总额与投资总额的比率。

它是反映项目单位投资盈利能力和对财政所做贡献标。

计算公式为:投资利税率=(年利税总额或年平均利税总额)/ 投资总额

*100% 投资利税率数值愈大愈好。

在财务评价中,当投资利税率行业平均投资利税率时,则项目在财务上可行。

(6)资本金利润率。

资本金利润率是指项目达到设计生产能力后的一个正常年份利润总额或生产经营期内年平均利润总额与资本金的比率,它反映投入项目的资本金盈利能力。

计公式力:资本金利润率=(年利润总额或年平均利润总额)/ 资本金*100% 该指标数据愈大愈好。

评价标准应以同行业的平均资本金利润率作比较,大于等于平均资本利润率时为可行。

3. 财务效益和费用的识别与计算

净资产收益率计算公式—净资产收益率公式

流动比率二流动资产/流动负债

速动比率(酸性测试比例)=(流动资产—存货)/流动负债

保守速动比率(超速动比率)=(现金+短期证券+应收票据+

应收账款净额)/流动负债

营业周期=存货周转天数+应收账款周转天数

存货周转率(存货的周转次数)=销售成本/平均存货

存货周转天数=360/存货周转率

原材料周转率=耗用原材料成本/平均原材料存货

在产品周转率=制造成本/平均在产品存货

应收账款周转率=销售收入净额/平均应收账款(含应收票据,减除坏账准备)应收账款周转天数=360/应收账款周转率

流动资产周转率=销售收入/平均流动资产

总资产周转率=销售收入/平均资产总额

资产负债率(举债经营比率)=(负债总额/资产总额)*100

泸权比率(债务股权比率)=(负债总额/股东权益)*100

%有形净值债务率=[负债总额/ (股东权益—无形资产净值)]*100

%已获利息倍数(利息保障倍数)=息税前利润/利息费用

销售净利率=(净利润/销售收入)*100

%销售毛利率=[(销售收入一销售成本)/销售收入]*100

%资产净利率=(净利润/平均资产总额)*100%^销售净利率*资产周转率

净资产收益率(净值报酬率、权益报酬率、权益净利率)=净利润/平均净资产*100%^资产净利率*权益乘数=销售净利率*资产周转率*权益乘数加权平均净资产收益率计算表

总投资收益率(ROD -EBlTfTIxlOO% =29.76%式中EBIT一一营运期正常年份息税前利润

TI ------ 顶口总投资(包扌E流动资金)

资木金挣利润率(ROE) =NP/ECxl00% =29.94%

式中NP——料运期内年平均净利润

EC——项n资木金

均满足投资者的要求。

盈亏平衡点的生产能力利用率三

固定成本总额」

(销售单价-变动成本-税金)・

总产量

生产能力利用率二实际产量/生产能力

生产能力=■"I

CA ――拟建项目固定资产投资;CO――已知同类项目的单位生产能力投资;PA――拟建项目的生产能力;CF――物价指数。

偿债覆盖率=(折旧+摊销+未分配利润+其他可用于还款的资金)♦应还本金x 100% (用于贷款方面)。