2017-2018年辽宁省本级及各市州经济财政实力与债务报告

2019年黑龙江省省本级及各市经济财政实力与债务报告

2019年黑龙江省省本级及各市经济财政实力与债务报告经济实力:依托自然资源禀赋和计划经济时期的全国产业经济布局,黑龙江省形成了以能源、装备、石化和食品为主导的工业体系,长期以来第二产业是拉动地区经济增长的主要动力,但由于经济重心南移、资源日趋枯竭等因素影响,传统支柱产业日渐式微,地区经济增长趋缓;现阶段,黑龙江省仍处于经济转型期和体制机制改革的深化期,加之省内人口流失、新旧动能转化滞后以及投资拉动作用减弱等因素影响,黑龙江省经济下行压力较大。

2018年,黑龙江省实现地区生产总值1.64万亿元,经济规模仍位居全国各省市第21位;按可比价格计算,同比增长4.7%,增速下降1.7个百分点,低于全国平均增速1.9个百分点。

当年,黑龙江省人均生产总值为4.19万元,同比增长5.0%,亦低于全国平均水平(6.46万元)。

2019年上半年度,黑龙江省完成地区生产总值6461.0亿元,同比增长4.3%,增速同比回落1.2个百分点。

从政策环境看,长期以来受益于东北振兴战略的实施,黑龙江省持续获得中央各项政策扶持,且近年来随着“一带一路”倡议的提出以及中国黑龙江自由贸易试验区的设立,黑龙江省有望更为积极参与“中蒙俄经济走廊”建设,将自身打造为东北亚经贸合作的中心枢纽,地区发展面临较好的政策机遇。

从下辖地级市(地区)(简称“地市”)情况看,黑龙江省各地市经济结构中农业占比相对较高,二产发展受资源枯竭、替代产业发展滞后以及环保政策加码等因素影响,占各地市经济比重持续下滑。

2018年基建投资增长乏力、固投拉动能力减弱,全省各地市经济增速普遍出现下行;且由于居民收入普遍偏低,居民消费缺乏财富基础支撑,省内各地市消费市场增长压力较大。

从规模看,哈尔滨作为省会城市,其经济首位度显著,2018年GDP 占全省比重达38.5%;大庆系省内第二大城市,2018年大庆工业增长低迷,服务业贡献率进一步提高,经济增速有所回升但仍处于低位(3.5%)。

研究报告:厦门市及下辖各区经济财政实力与债务研究

厦门市及下辖各区经济财政实力与债务研究(2018)公共融资部 刘道恒 张忠付经济实力:依托良好的区位优势和工业基础,同时在供给侧结构改革、创新战略驱动以及外部需求回暖带动下,2017年以来厦门市经济增长有企稳回升的迹象。

2017年,厦门市实现地区生产总值4351.19亿元,同比增长7.6%,增速较上年下降0.3个百分点,高于全省水平0.1个百分点,高于全国水平0.7个百分点。

厦门市产业结构不断调整,第二产业占比略微上升,2017年电子和机械两大支柱行业分别完成产值2232.38亿元和1798.89亿元,分别增长12.8%和10.5%;第三产业仍是地区支柱产业。

2018年前三季度,厦门市实现地区生产总值3297.75亿元,同比增长7.6%,增速高于全国平均水平0.9个百分点。

其中,第一、二、三产业增加值分别为17.04亿元、1368.24亿元和1912.47亿元,增速分别为0.5%、8.1%和7.2%。

三次产业结构比由上年末的0.5:41.7:57.8调整至0.5:41.5:58.0。

未来受益于中国自由贸易试验区、海上丝绸之路等国家级战略,厦门市以服务经济为主导、工业经济为支撑的经济结构将持续优化。

从2017年下辖各区经济情况看,厦门市下辖6个区经济体量均保持一定增长,但基于资源禀赋和区位条件不同,下辖各区发展各具特色。

思明区主要发展定位为建成市级政治、经济、文体中心;湖里区未来将对接北部自贸,实现产业升级,拓展产业空间对外开放城区,突出高端制造业、现代商贸业、新兴金融业和创意创新产业等4大优先发展产业。

2017年思明区和湖里区分别实现地区生产总值1321.86亿元和954.07亿元,多年来经济体量稳居各区前二,合计占当年全市地区生产总值的52.31%。

2017年岛外集美区、海沧区、翔安区和同安区地区生产总值分别为619.97亿元、609.15亿元、467.34亿元和378.80亿元,依次位列后四位。

2019年广东省省级及各市州经济财政实力与债务报告

广东省省级及各市州经济财政实力与债务报告经济实力:广东省经济实力雄厚,2018年实现地区生产总值9.73万亿元,已连续30年居于全国首位。

由于经济外向度高,2018年以来受外部环境变数增多以及自身结构调整升级影响,经济增速进一步放缓,当年GDP增速较2017年下降0.7个百分点至6.8%,但仍高于全国0.2个百分点,高于排名第二、三位的江苏、山东0.1个和0.4个百分点。

2019年以来受中美贸易摩擦升级影响,广东省外贸经济承压,进出口出现负增长,但在基建投资拉动下,投资增速有所回升,前三季度地区生产总值为7.72万亿元,增速6.4%,同比回落0.5个百分点。

但广东省民营经济活跃,市场活力较强,同时经济结构调整步伐领先,产业结构更趋高级化;且粤港澳大湾区战略规划落地,为区域产业升级及协同发展提供良好契机,未来发展潜力可期。

广东省区域间经济发展水平较分化,同时由于经济结构调整及产业转型步伐先后不一,各地市在人口吸引力以及承载力方面差异较大,深圳、广州作为省内两大一线城市,人口持续净流入,近五年常住人口增长率分别为4.8%和3.3%;此外,珠海放宽落户政策、加大人才引进力度等,2018年人口增长率达7.1%,相比之下偏远山区的汕尾、潮州则由于地理位置偏远、就业发展机会相对薄弱,近五年人口平均增长率为负。

2018年受宏观形势影响,各地市经济增长普遍承压,经济增速呈现“3升18降”。

深圳高端产业优势显著,经济规模自2017年首超广州后2018年领先优势进一步拉大。

佛山、东莞两市GDP处于全省第二梯队,经济发展较稳定。

惠州、中山、茂名、湛江、江门、珠海等经济实力相对较强,其中珠海、江门经济发展势头较好,经济增速仍保持在较高水平,分别为8.0%和7.8%,但汕头、佛山、茂名2018年增速有明显回落。

其余粤东西北地市中除肇庆、揭阳GDP 超过2000亿元,其余均在1600亿元以下,其中尚有汕尾、云浮未过千亿,同时经济增速普遍低于5%,区域发展后劲略显不足。

2019年贵州省省本级及各市州经济财政实力与债务报告

2019年贵州省省本级及各市州经济财政实力与债务报告经济实力:贵州省地处中国西南内陆地区腹地,连接成渝经济区、珠三角经济区和北部湾经济区,是我国西南地区的重要经济走廊,近年来受益于国家战略支持,全省经济处于快速赶超阶段,后发优势显著,但由于历史上属传统农业省份,工业基础较为单薄,目前经济体量在全国占比仍相对较小。

2018年及2019年前三季度经济总量分别为1.48万亿元和1.15万亿元,经济增速分别为9.1%和8.7%,增速分别高于全国水平2.5和2.5个百分点。

从产业结构来看,贵州省目前形成以酒、饮料和精制茶制造、煤炭、电力、烟草等四大传统支柱行业和电子信息、大健康、新型建筑和建材等新兴产业为主导的工业体系格局,2018年四大支柱产业持续发力,加之以旅游业、金融业和“互联网+”新兴服务业为代表的第三产业发展较为突出,二、三产业形成合力驱动贵州省经济增长。

经济动力上,2018年及2019年前三季度全省固定资产投资增速分别为15.8%和5.8%,分别高于全国9.9和0.4个百分点,投资拉动为经济增长的主导力量,固定资产投向仍以基建领域为主。

贵州省作为西南地区重要的交通枢纽,未来将继续对接“西部大开发”和“长江经济带”等国家发展战略,投资空间仍然较大,区域发展前景看好。

贵州省作为我国西部多民族聚居省份,省内发展较不均衡,部分地区欠发达。

2018年贵州省下辖各州市经济规模均实现不同程度增长,各州市经济总量排名保持不变。

其中省会城市贵阳依旧处于领先地位,铜仁市和黔东南州经济总量突破1000亿元,安顺市以849.40亿元水平排名最后。

但从经济增速来看,除黔东南州外,其余州市相较上年均出现不同程度下降,其中六盘水市降幅最大,由11.10%降至8.80%,其余州市增速降幅介于0.5-2.0个百分点之间,面临一定经济下行压力。

从经济发展动力结构看,除黔东南州外,投资对各州市的经济拉动作用继续凸显,但各州市投资增速及消费增速均出现明显下降,进出口方面,各州市经济外向度低,对外经济情况不容乐观。

2019年广西区本级及各市州经济财政实力与债务报告

2019年广西区本级及各市州经济财政实力与债务报告经济实力:广西自治区是我国重要的少数民族自治区和“西部大开发”的重要区域,拥有丰富的港口岸线资源、海洋资源和矿产资源,近年来经济实力不断提升,但全区经济增速趋缓,经济总量处于全国各省市[1]中等偏下水平。

2018年全区实现地区生产总值2.04万亿元,同比增长6.80%,增速较上年回落0.3个百分点,但仍高于全国平均水平0.20个百分点。

当年人均地区生产总值为4.15万元,低于全国平均水平2.31万元。

广西自治区经济以制造业为主,工业经济的增长主要依赖于黑色金属冶炼及压延加工业、农副食品加工业、汽车制造业和非金属矿物制品业等四大产业,对资源消耗较大,全区以资源型产业为主的工业格局易受市场价格变动和宏观政策调控影响,同时行业生产投入高,但企业经营获利能力弱,构成经济转型的瓶颈,虽然近几年高新技术产业快速发展,但高耗能行业占比仍较高。

从三大需求看,全区消费品市场平稳运行;东盟是广西自治区主要的进出口对象,与东盟的进出口额占全区进出口额的50%左右,2018年受国际环境影响,全区对外贸易增速放缓;全区经济增长仍主要依赖于投资拉动,2018年基础设施投资增速回落,工业投资增速提升至两位数,同时高技术制造业、装备制造业投资快速增长,投资结构优化。

考虑到广西自治区目前城镇化率较低,全区将持续加大高速公路、铁路、港口、棚改等基础设施建设投入。

2019年前三季度,广西自治区生产总值为1.32万亿元,按可比价格计算,同比增长5.5%,三次产业对经济增长的贡献率分别为7.5%、36.4%和56.1%。

未来,随着中国-东盟自由贸易区升级版的建设、“一带一路”战略的推进以及“全面对接粤港澳大湾区”的深入实施,广西自治区地缘战略优势将逐步显现,地区经济发展具有较好的前景。

广西自治区下辖各地级市经济发展较不均衡,北部湾经济区经济发展势头良好,是广西自治区经济增长的重要引擎,其中南宁市作为省会城市,是中国-东盟博览会的永久举办地,也是政策利好倾斜的城市,经济发展水平领先于其他各地级市。

辽宁省内各城市的GOP

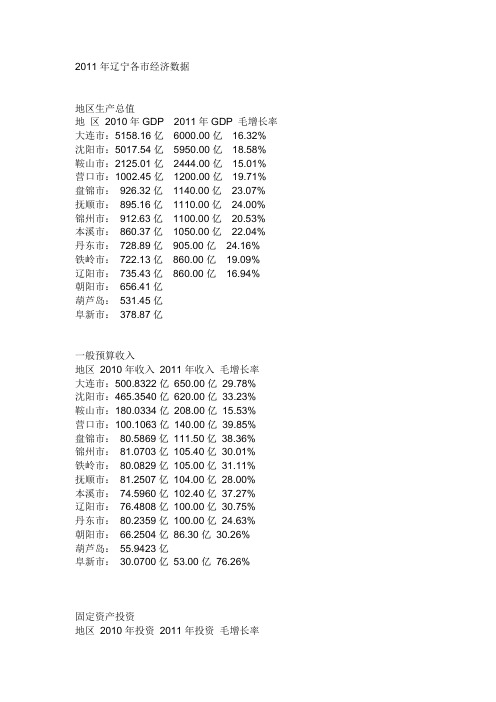

2011年辽宁各市经济数据地区生产总值地区2010年GDP 2011年GDP 毛增长率大连市:5158.16亿6000.00亿16.32% 沈阳市:5017.54亿5950.00亿18.58% 鞍山市:2125.01亿2444.00亿15.01% 营口市:1002.45亿1200.00亿19.71% 盘锦市:926.32亿1140.00亿23.07% 抚顺市:895.16亿1110.00亿24.00% 锦州市:912.63亿1100.00亿20.53% 本溪市:860.37亿1050.00亿22.04% 丹东市:728.89亿905.00亿24.16%铁岭市:722.13亿860.00亿19.09%辽阳市:735.43亿860.00亿16.94%朝阳市:656.41亿葫芦岛:531.45亿阜新市:378.87亿一般预算收入地区2010年收入2011年收入毛增长率大连市:500.8322亿650.00亿29.78%沈阳市:465.3540亿620.00亿33.23%鞍山市:180.0334亿208.00亿15.53%营口市:100.1063亿140.00亿39.85%盘锦市:80.5869亿111.50亿38.36%锦州市:81.0703亿105.40亿30.01%铁岭市:80.0829亿105.00亿31.11%抚顺市:81.2507亿104.00亿28.00%本溪市:74.5960亿102.40亿37.27%辽阳市:76.4808亿100.00亿30.75%丹东市:80.2359亿100.00亿24.63%朝阳市:66.2504亿86.30亿30.26%葫芦岛:55.9423亿阜新市:30.0700亿53.00亿76.26%固定资产投资地区2010年投资2011年投资毛增长率沈阳市:4139.1498亿4380.00亿5.82%大连市:4047.8904亿3950.00亿-2.42%鞍山市:1190.7648亿1400.00亿17.57%盘锦市:692.4951亿1050.00亿51.63%营口市:982.8626亿905.00亿-7.92%抚顺市:681.5257亿770.00亿12.98%铁岭市:912.6199亿750.00亿-17.82%丹东市:673.8771亿700.00亿 3.88%锦州市:551.1643亿660.00亿19.75%本溪市:450.0335亿625.00亿38.88%辽阳市:422.8195亿500.00亿18.25%朝阳市:546.1954亿葫芦岛:400.9332亿阜新市:350.6942亿社会消费品零售总额地区2010年零售额2011年零售额毛增长率沈阳市:2065.8671亿2350.00亿13.75%大连市:1639.7554亿1885.00亿14.96%鞍山市:514.1982亿604.00亿17.46%抚顺市:333.9047亿386.00亿15.60%锦州市:318.2876亿374.00亿17.50%丹东市:275.8020亿320.00亿16.03%营口市:249.7516亿293.00亿17.32%葫芦岛:233.1624亿铁岭市:227.2605亿268.00亿17.93%朝阳市:216.5580亿辽阳市:208.6090亿238.00亿14.09%本溪市:192.3504亿226.00亿17.49%盘锦市:185.1055亿216.00亿16.69%阜新市:149.0310亿180.00亿20.78%城市居民人均可支配收入地区2010年收入2011年收入毛增长率大连市:21292.56元24274.00亿14.00%盘锦市:21035.41元23875.00亿13.50%沈阳市:20541.23元23320.00元13.53%鞍山市:18423.08元21000.00亿13.99%营口市:18054.61元20850.00元15.48%锦州市:17375.10元20068.00元15.50% 葫芦岛:17371.22元本溪市:16774.92元19550.00元16.54% 辽阳市:16570.34元19000.00元14.66% 抚顺市:15302.92元18050.00元17.95% 丹东市:14535.99元铁岭市:13730.03元16100.00元17.26% 朝阳市:12960.55元阜新市:12710.83元。

2020年辽宁省及下辖各市经济财政实力与债务研究报告

2020年辽宁省及下辖各市经济财政实力与债务研究报告经济实力:辽宁省是东北三省经济增长的引擎,已建立起以石化、冶金、装备制造及农产品加工等为主导的产业体系,但工业以传统产业为主且对国有企业依赖程度高,民营经济不发达,产业转型升级压力大。

近10年来全省经济呈“V”型增长,2019年地区生产总值实现2. 49万亿元,同比增长5. 5%,低于全国水平,经济总量在全国各省排名第15 位。

2019年,辽宁省投资和消费增长,进出口贸易下降。

全省固定资产投资(不含农户)同比增长0.5%,较上年降低 3. 2个百分点;社会消费品零售总额为1.50万亿元,同比增长6. 1%,较上年降低0.6个百分点;进出口贸易实现0.73 万亿元,同比下降4.0%。

2020年前三季度,辽宁省实现地区生产总值1.77万亿元,受新冠肺炎疫情影响,按可比价格计算,同比下降1. 1%,较2019年同期下降6. 8个百分点; 固定资产投资同比增长0. 1%,增速较上年同期增长1.8个百分点,其中房地产开发投资同比增长1.5%,较上年同期下降7.9个百分点;社会消费品零售总额同比下降11.1%,增速较上年同期下降17. 1个百分点;进出口总额实现0.49万亿元,同比下降7. 3%。

总体看,辽宁省经济增长持续承压。

从下辖地级市情况看,2019年,受区域经营环境、产业转型升级等因素影响,辽宁省各地市经济除抚顺市外均保持增长,但14个地级市中有9个增速低于全国水平。

其中,大连和沈阳经济实力在省内依然保持显著领先地位,投资、消费和出口规模在全省均占据绝对优势,系辽宁省经济发展的重要核心o2019年大连和沈阳地区生产总值分别为7001. 7 亿元和6470. 3亿元,两市地区生产总值合计超过全省总量的50%,同比分别增长6. 5%和4. 2%;鞍山、营口、盘锦和锦州地区生产总值均在千亿元以上,排名第二梯队,抚顺跌出千亿元;位于内陆辽西北的阜新地区生产总值仅448. 1亿元, 在全省各市垫底o2020年上半年,主要受新冠肺炎疫情影响, 辽宁省各地市经济除盘锦和阜新实现增长外,其余均下降。

山东省及下辖各市经济财政实力与债务研究(2017)

山东省及下辖各市经济财政实力与债务研究(2017) 上海新世纪资信评估投资服务有限公司公共融资部郭燕区域概况:山东省地处我国胶东半岛,位于渤海、黄海之间,黄河横贯东西,大运河纵穿南北,是我国重要的工业、农业和人口大省。

2016年末,全省土地面积15.79万平方公里,占全国的1.64%;总人口9947万人,位列全国各省市1第二位,仅次于广东省,较上年末增加99万人。

行政区划方面,山东省下辖济南、青岛两个副省级市、以及淄博、枣庄、东营、烟台、潍坊、济宁、泰安、威海、日照、莱芜、临沂、德州、聊城、滨州、菏泽十五个地级市;下辖县级单位137个(包括市辖区54个、县级市27个、县56个),其中龙口市、荣成市、广饶县、胶州市等22个县(或县级市)为全国百强县。

整体看,依托较好的工业和农业经济基础,以及丰富的人力资源,山东省经济体量大。

经济实力:2016年,山东省实现地区生产总值6.70万亿元,仍位列全国各省市第三位,仅次于广东省和江苏省;但人均地区生产总值规模仍相对较小,全省经济增速有所放缓,地区生产总值在全国占比有所降低。

当年,山东省人均地区生产总值为6.77万元,是全国人均地区生产总值的1.25倍,排名全国各省市第九位;地区生产总值同比增速为7.6%,较上年下滑0.4个百分点,但仍高于全国平均水平0.9个百分点;经济总量在全国占比9.0%,较上年下降0.14个百分点。

从下辖各市经济情况看,2016年山东省内各市经济均保持较快增长,增速均高于全国平均水平,省内经济发展格局仍呈现为沿海和省会城市经济较发达,内陆城市经济发展相对较均衡,以采矿、钢铁等传统产业为主导的城市经济实力偏弱。

当年,经济总量排名前四位的仍然是青岛市、烟台市、济南市和潍坊市,GDP均大于5500亿元,其中青岛市作为计划单列市,经济实力强,GDP规模已超万亿元;对采矿业、钢铁等传统产业依赖度较高的日照市、莱芜市经济实力仍偏弱,在省内排名垫后,GDP均小于2000亿元;除上述地区外,省内其余各市经济总量分布相对较均衡,GDP均处于2000亿元至4500亿元之间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017-2018年辽宁省本级及各市州经济财政实力与债务报告经济实力:辽宁省经济长期存在“国有经济占比高”和“重工业占比高”的“两高”特征,工业化特征显著,支柱产业以资源类、重化工为主,产业转型升级压力大。

近年来全省经济增速低且波动较大,常住人口净流出,且人口老龄化加重,制约了全省经济的发展,经济总量已跌至全国各省排名中游。

2017年受益于主要工业品价格的回升,辽宁省实现地区生产总值2.39万亿元,居全国第14位,与上年持平;增速由上年的负增长转为正增长4.2%,但增速仍低于全国水平。

2017年辽宁省投资和消费增长乏力,出口成为经济增长的主动力,当年固定资产投资(不含农户)实现0.64万亿元,同比增长0.1%;社会消费品零售总额为1.38万亿元,同比增长2.9%;出口实现3041.7亿元,同比增长7.1%。

2018年前三季度,辽宁省实现地区生产总值1.80万亿元,同比增长5.4%,增速较上年同期上升2.9个百分点;固定资产投资同比增长4.8%,增速较上年同期大幅上升20.2个百分点;社会消费品零售总额实现1.05万亿元,同比增长7.4%,增速较上年同期上升5.6个百分点。

但同期出口总额实现0.24万亿元,同比增长5.3%,增速较上年同期回落3.2个百分点。

总体看,辽宁省经济有所企稳回升,但经济增长动能转化尚不够稳定。

此外,辽宁省债券市场发生多起违约事件,区域信用环境有待改善。

从下辖地级市情况看,受前两年辽宁省数据挤水分及当年主要工业产品价格上升影响,2017年辽宁省各市经济均实现正增长。

其中,大连和沈阳经济实力在省内依然保持显著领先地位,投资、消费和出口规模在全省均占据绝对优势,成为辽宁省经济发展的重要核心。

2017年大连和沈阳地区生产总值分别以7363.9亿元和5865.0亿元分列全省各市前两位,两市地区生产总值合计占全省54.6%,其中大连同比增长7.1%,但沈阳仅为3.5%;鞍山、营口、盘锦和锦州2017年地区生产总值均在1000亿元以上,排名中上游;位于内陆辽西北的阜新地区生产总值仅421.7亿元,在全省各市垫底。

2018年上半年,除铁岭地区生产总值同比下降0.8%外,其余各地市均实现正增长。

投资、消费及出口对辽宁省各市经济增长的作用分化较大,各地市经济增长的主要动力差别较大。

财政实力:2017年以来,受益于原油、煤炭、钢材、石化产品等价格持续回升,辽宁省传统重工业行业税收收入明显增长,涉房涉地税种稳中有升,全省财力保持增长。

2017年和2018年前三季度,辽宁省分别实现一般公共预算收入2392.77亿元和2019.7亿元,同比分别增长8.7%和10.0%,税收占比均在75%以上。

同期,全省政府性基金收入分别为712.02亿元和703.1亿元,同比分别下降1.55%和增长64.0%。

此外,辽宁省获得上级补助收入规模较大,2017年为2345.98亿元,同比增长8.98%,很大程度上弥补了辽宁省因经济下行而出现的财政自给压力。

从下辖各地级市情况看,2017年和2018年上半年,沈阳和大连一般公共预算收入规模相对较大,两市分别均超过650亿元和370亿元;鞍山、营口和盘锦规模次之,三地一般公共预算收入分别均超过100亿元和65亿元,其余地级市一般公共预算收入规模相对较小,其中阜新分别为38.18亿元和23.31亿元,在全省各市中垫底。

同期,主要受益于主要工业产品价格上升,辽宁省各市一般公共预算收入均实现增长,增速在 4.0%-30.0%,其中2017年大连和沈阳增速分别为7.5%和5.7%,分别较上年上升2个百分点和3.3个百分点。

2017年辽宁省各市税收占一般公共预算收入的比率均超过60%,收入结构稳定性尚可。

但公共财政自给率偏低,财政平衡对上级补助收入的依赖大。

受国有土地出让收入情况及入库时点差异等影响,2017年辽宁省下辖各市政府性基金预算收入涨跌各异,9个地市实现增长,丹东、抚顺等5个地市延续上年下滑趋势。

沈阳和大连的政府性基金预算收入规模仍高居前两位,2017年分别实现212.25亿元和199.81亿元,同比分别增长22.57%和7.96%。

债务状况:政府债务方面,辽宁省(不含大连市)已形成了较大规模的政府性债务。

截至2017年末,辽宁省(不含大连市)政府债务余额为6516.1亿元,较上年减少54.4亿元,政府债务规模排名各省市前列。

受制于财力规模,目前辽宁省债务偿付压力仍较大。

随着2018年存量债务置换完成,新增政府债务实行限额管理,以及辽宁省经济增长企稳回升,财力增强,辽宁省政府债务风险尚可控。

从下辖各地级市情况看,2017年末辽宁省内各市政府债务规模均相对偏大,其中大连和沈阳政府债务规模大,分别为1939.1亿元和1693.7亿元,排名省内各市前两位,与其在省内的经济财政实力较强相对应。

当年末政府债务余额与2017年一般公共预算收入相比,各地市比率均大于250%;债务规模排名前两位的大连市和沈阳市分别为295%和258%,其中沈阳在省内各市中最小。

受经济下行、信用环境较差等因素影响,2017年以来辽宁省城投债发行规模小,2017年及2018年前三季度全省城投债发行额分别仅为118.20亿元和38.70亿元;省内各地市城投企业包括债券在内的带息债务情况分化明显,其中铁岭的平台带息债务负担最重,大连、锦州和阜新的平台带息债务负担相对较重。

一、辽宁省经济与财政实力分析(一)辽宁省经济实力分析辽宁省经济长期存在“国有经济占比高”和“重工业占比高”的“两高”特征,工业化特征显著,支柱产业以资源类、重化工为主,产业转型升级压力大。

近年来全省经济增速低且波动较大,常住人口净流出,且人口老龄化加重,制约了全省经济的发展,经济总量已跌至全国各省排名中游。

2017年受益于工业品价格的回升,辽宁省经济企稳回升,但经济动能转化尚不够稳定。

辽宁省债券市场发生多起违约事件,区域信用环境有待改善。

在“振兴东北老工业基地”等多项战略的引导下,辽宁省将开启全面发展新局面,经济发展前景有望向好。

辽宁省位于我国东北地区南部,南临黄海、渤海,东与朝鲜一江之隔,与日本、韩国隔海相望,是东北地区唯一的既沿海又沿边的省份,也是东北及内蒙古自治区东部地区对外开放的门户,全省国土面积14.8万平方公里,大陆海岸线长2292公里,近海水域面积6.8万平方公里。

辽宁省是东北老工业基地的核心省份,装备制造业、钢铁和石油化学工业在全国占有重要地位,但长期存在“国有经济占比高”和“重工业占比高”的“两高”特征,支柱产业以资源类、重化工为主。

近年来随着经济规模的扩大、资源优势的消耗以及重化工产品市场需求的疲软,2011年起辽宁省经济增速持续下滑,2016年受经济数据“挤水分”等因素影响甚至下滑至-2.5%。

2017年,辽宁省实现地区生产总值2.39万亿元,同比增长4.2%,增速虽低于全国水平(6.9%)2.7个百分点,但较上年上升6.7个百分点,2011年以来经济增速单向回落的状况发生了趋势性改变;经济总量位居全国第14位,与上年持平;人均GDP为5.47万元,为全国水平的0.92倍。

辽宁省第一、二、三产业增加值分别为2182.1亿元、9397.8亿元和12362.1亿元,同比分别增长3.6%、3.2%和5.0%,三次产业结构由2015年的8.3:46.6:45.1调整为2017年的9.1:39.3:51.6。

2017年,在稳增长、调结构的背景下,辽宁省产业结构持续优化升级,第三产业对地区经济增长的贡献率逐年上升,是推动辽宁省经济增长的主要动力。

2018年前三季度,辽宁省实现地区生产总值1.80万亿元,同比增长5.4%,较上年同期上升2.9个百分点。

依托矿产等资源优势,辽宁省形成了以装备制造、原材料加工以及农产品加工为主的工业体系,工业支柱产业以重工业为主。

据辽宁统计年鉴(2017),2016年辽宁省规模以上工业企业8025个,较2015年减少4009个,其中国有及国有控股工业589个,占比7.34%,其工业总产值占当年辽宁省规模以上工业总产值的44.99%;按轻重工业划分的重工业企业5706个,占比71.10%,创造了辽宁省规模以上工业总产值的83.70%。

为改善工业产业结构,辽宁省着力培育新兴产业、培植新动力。

工业机器人、智能制造、新能源汽车、太阳能电池等新产业发展迅猛,2017年末全省高新技术企业达到2580家,高端装备制造业占比达18%。

2017年,随着主导产业产品市场价格回升,辽宁省规模以上工业增加值同比增长4.4%,结束了之前年度的负增长;规模以上工业企业实现主营业务收入22480.2亿元,同比增长8.9%,实现利税2380.0亿元,同比增长28.2%。

分行业看,2017年辽宁省规模以上装备制造业、石化工业、冶金工业和农产品加工业占比分别为32.0%、26.8%、14.2%和10.0%,同比分别增长7.4%、1.7%、5.9%和0.5%。

全年规模以上六大高耗能行业增加值比上年增长3.2%,占规模以上工业增加值的比重为48.1%。

2018年前三季度,辽宁省规模以上工业增加值进一步上升,同比增长达到9.7%,位居全国第3位。

但是,现阶段辽宁省许多关键零部件、重大技术装备等对外依存度偏高,主要工业产品附加值低,市场竞争力较弱;加之主导工业经济发展的大中型国企存在运营管理惯性、体制改革以及技术创新等难题,辽宁省经济转型升级压力依然大。

辽宁省人口基数较大,但近年来受经济下行等影响,常住人口净流出,且人口老龄化加重,制约了全省经济的发展。

2015-2017年,辽宁省常住人口分别为4382.4万人、4377.8万人和4368.9万人,2016年和2017年分别净流出4.6万人和8.9万人。

同期,辽宁省人口自然增长率分别为-0.42‰、-0.08‰和-0.44‰,持续负增长;且60周岁及以上人口占比分别为20.59%、21.64%和22.85%,2017年高于全国(17.3%)5.55个百分点,人口结构呈老龄化趋势。

近三年辽宁省人口自然增长率处于负增长,制约了辽宁省区域经济的发展。

从三大需求看,2017年辽宁省三大需求逐步回升,对经济提振作用增强;2018年前三季度出口减速,但投资及消费增速大幅提升,带动经济增速高于上年。

2017年,辽宁省全年固定资产投资(不含农户)0.64万亿元,同比增长0.1%,投资增长乏力,其中基础设施投资0.15万亿元,占固定资产投资的比重为23.9%,同比增长14.5%;房地产开发完成投资0.23万亿元,占全省投资的35.9%,同比增长9.3%,占比在2017年居全国各省第四,仅次于上海市、海南省和北京市,固定资产投资对房地产投资依赖性较强。

从三次产业投资看,2017年辽宁省第三产业投资占63.5%,第三产业成为固定资产投资的最重要投向。