生活中的投资学_ 资本市场均衡_

第章资本市场均衡理论PPT课件

7

2024/10/16

前面已经说过,如果市场条件满足我们的假设条件,那么,所有投资者手 中所持有的资产,只能由两个既定的资产构成:其中一个是市场组合,另一个 是无风险资产。所有投资者都将面对同一个有效界面,该有效界面可用直线 RfM表示,RfM通常被称作资本市场线。所有投资者最终所持有的证券组合 都位于资本市场线之上。

必须注意的是,并非所有证券或证券组合都位于资本市场线之上。实际 上,由证券市场线的推导可以看出:在全部资产和资产组合中,只有有效资产 或有效资产组合才能位于资本市场线上,其余资产或资产组合只能位于资本 市场线的下方。

如果我们假定市场组合的平均收益率为 ,风险为σM,那么,根据解析 几何原理,我们可以得出资本市场线的方程为:

期望收益率(%) 10 12

2024/10/16

风险,β 1.0 1.4

表9—1 证券组合A与B的期望收益与风险值

由前面的分析可知,证券组合A的期望收益率实际上是组成证券组合的所有 证券的期望收益率的加权平均,其权重等于每一证券在组合中所占的比例。而 证券组合A的风险βA则是构成证券组合的所有证券的风险βi的加权平均。证券 组合B的情形也是一样。

由前面的推导可知,在允许无风险借贷的条件下,如果投资者面对的是均匀 预测,那么,所有投资者都将持有市场组合,而市场组合是一个分散化程度很高的 组合。因此,在考察整个市场的情况时,只要考虑每一证券或证券组合的期望收 益 和相对风险指标β即可。

假设存在下面两个证券组合,其性质如表9—1所示。

10

证券组合 A B

第九章 资本市场均衡理论

1 传统资本资产定价模型 2 CAPM的发展 3 套利定价模型

2024/10/16

资本市场均衡∶CAPM与APM

第二讲资本市场均衡:CAPM与APM每一个投资决策的风险都是不一样的,怎样来度量它们的风险,什么样的风险需要补偿而什么样的风险不需要补偿,怎样具体确定风险补偿的大小等等问题对于公司财务理论来说都是基本而重要的。

对于这些问题,理论界和实务工作者在正确使用模型方面存在着诸多争议。

本讲将从广义的角度介绍风险与收益的一般理论,对资本资产定价与套利定价模型这两个应用比较广泛的模型进行详细介绍,包括这两个模型的直观解释、模型的由来以及模型得出的对投资者有意义的结论。

此外,本讲还将比较和分析这两个模型之间的异同。

一、风险与收益的一般模型(一)、为什么要构造风险与收益的一般模型目前资产定价的主流方法大体有三种:贴现现金流估价法、比例估价法和或有要求权(期权)估价法。

在这三种方法中,比例估价法要求资产的可比性较高,用该法估价容易受主观因素影响,期权估价法是近二三十年才发展起来的一种估价方法,当期权标的资产不在市场上交易时,该标的资产价值和方差不能从市场中获得,这时用该法进行估价有较高的误差。

所以相对而言,贴现现金流估价法是最成熟的一种方法,它的应用也最广泛。

而如何处理收益与风险的关系则是贴现现金流估价法能否成功运用的关键所在。

我们知道,任何资产的价值等于其预期未来全部现金流的现值总和,即:∑=+=ntttr CFV1) 1(其中:V=资产的价值n =资产的寿命tCF=资产在t时刻产生的现金流r =反映预期现金流风险的贴现率从上式中我们可以得出影响资产价值的三个因素:资产寿命、资产产生的现金流和贴现率。

如何确定某一项资产的贴现率(即财务理论中的必要报酬率,在资本市场均衡时等于预期收益率)则是本章要探讨的核心内容。

贴现率又可以分解为无风险收益率(资本的时间价值)和风险溢价两个部分,所以贴现率的确定问题最终转换为风险与收益的关系问题。

怎样度量一项投资的风险,怎样把这个风险与贴现率联系起来,正是下面风险与收益模型所要解决的问题。

博迪《投资学》(第10版)章节题库-第九章至第十章【圣才出品】

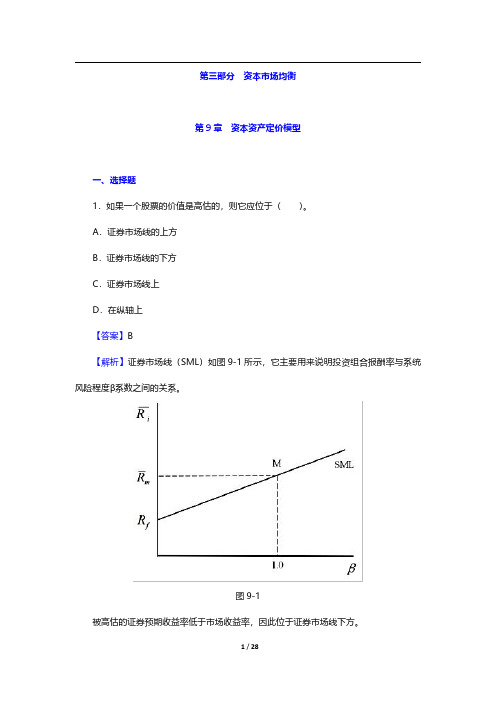

第三部分资本市场均衡第9章资本资产定价模型一、选择题1.如果一个股票的价值是高估的,则它应位于()。

A.证券市场线的上方B.证券市场线的下方C.证券市场线上D.在纵轴上【答案】B【解析】证券市场线(SML)如图9-1所示,它主要用来说明投资组合报酬率与系统风险程度β系数之间的关系。

图9-1被高估的证券预期收益率低于市场收益率,因此位于证券市场线下方。

2.无风险利率和市场预期收益率分别是3.5%和10.5%。

根据资本资产定价模型,一只β值是1.63的证券的预期收益是()。

A.10.12%B.14.91%C.16.56%D.18.79%【答案】B【解析】根据资本资产定价模型:E(r i)=r f+β[E(r M)-r f]=3.5%+1.63×(10.5%-3.5%)=14.91%。

3.资本资产定价模型给出了精确预测()的方法。

A.有效投资组合B.单一资产与风险资产组合期望收益率C.不同风险收益偏好下最优风险投资组合D.资产风险及其期望收益率之间的关系【答案】D【解析】根据资本资产定价模型,每一证券的期望收益率应等于无风险利率加上该证券由β系数测定的风险溢价。

4.假定一只股票定价合理,预期收益是15%,市场预期收益是10.5%,无风险利率是3.5%,这只股票的β值是()。

A.1.36B.1.52C.1.64D.1.75【答案】C【解析】既然α值假定为零,证券的收益就等于CAPM设定的收益。

因此,将已知的数值代入CAPM,即15%=[3.5%+(10.5%-3.5%)β],解得:β=1.64。

5.根据CAPM模型,市场期望收益率和无风险收益率分别是0.12和0.06,β值为1.2的证券A的期望收益率是()。

A.0.068B.0.12C.0.132D.0.142【答案】C【解析】根据资本资产定价模型,E(r i)=r f+[E(r M)-r f]βi=0.06+(0.12-0.06)×1.2=0.132。

第14章 资本市场均衡 2020

❖ 金融经济学的先驱者们首先对资本市场及投资者行为作出了如下基本假 设:

➢ 1、投资者是价格接受者,单个投资者的交易行为对证券价格不产生影响。 ➢ 2、投资者都是理性的均值-方差最优化者。

两式确定,其形状依赖于相关系数。

由于Y是一个风险资产组合,所以

Y在风险组合的可行域中,也就是

说资产i与市场资产组合M的结合线

落在可行域中。由此导致的后果是

结合线在M点与资本市场线相切,

否则结合线将越过直线,从而穿越

弹丸形的边缘,如图14-1所示。

图14-1 单个资产和市场资产组合结合线与CML关系

❖ 结合线在M点的切线斜率必等于资本市场线的斜率。根据这一 性质可以推导出等式:

❖ 套利定价理论(Arbitrage Pricing Theory,简称APT)是由耶鲁大学教授 斯蒂芬·罗斯(Stephen Ross)于1976年首先提出的,洛杉矶加利福尼亚 大学罗尔(Roll)教授则是这种理论的首位注释者。

❖ 所谓套利行为是指利用同一实物资产或证券的不同价格来赚取无风险利 润的行为。

我们构造一个单个资产i与市场资产组合M的再组合Y,设 xi 表 示资产i的投资比例(不是M中资产i的投资比例),xM 表示市场资

产组合M的权数,则:

ERY xi ERi xM ERM

2 Y

xi2

2 i

xM2

2 M

2xi xM iM

资产组合Y将在资产i与市场资产组

合M的结合线上,其结合线由上述

Ri ai bi1X1 bi2 X 2 i

中的参数 ai ,bi1 ,bi2可采用最小二乘法进行估计。

补充——10章资本市场均衡理论

三、指数模型与资本资产定价模型的关系 (一) β 的关系 Ri= α i+β i RM+ei Cov(Ri,RM)= Cov(β i RM+ei,RM) = Cov(β i RM,RM)+ Cov(ei,RM) = β i Cov(RM,RM)+0 = β iσ

M 2

第三节 套利定价理论(Arbitrage pricing theory)(模型)

假定证券的报酬率Ri由下列过程产生: Ri=ERi+βi(I-EI)+ei…………….(1) Ri---证券i的报酬率(i=1,…,n), 均值为ERi I—产生证券报酬的因素之值,均值为EI βi—度量因素I的变化对报酬率Ri之影响的系数 ei---随机偏差(噪声) 注意I是所有证券i的公共因素:它可能是国民生产总 值(GNP)、道琼斯股票指数、或者是人们认为适 合于产生证券报酬率的任意其他因素。

4、所有投资者都是理性的 5、所有投资者对经济局势的看法和证券的评价都一致

二、所有投资者都持有市场资产组合来自1、所有投资者都持有相同的最优风险资产组合——来源于 投资者同质性假定 解释:对每个相同的投资者而言,有效边界是相同的, 决定了最优风险资产组合也是相同的。 2、此时的最优资产组合必然是市场资产组合 (1)什么是市场资产组合(M):

结 束 语

M

2

单位股票的风险报酬则为:

E(r ) = r +[E(r )-r ]* Cov(r ,r )/σ 2 g M g f M f M

令β g= Cov(rg,rM)/σ M2

则有:

E(r ) = r + g f

β

g

上海金融学院投资学课件第三部分资本市场均衡

EP

EM

3.证券市场线的线性方程

M

ErM − r f

Er = rf + (ErM − rf )βi i

ErP = rf + (Er − rf )βP M

F rf

βM − β f

0

βm =1

βP

上图所示证券市场线 FM ,纵轴上的截距 r f , 斜率是市场证券组合 M 的风险报酬 E M − r f 或

M 中风险证券所占权重完全一致,收益率相同,在收益率上完全正相关;

所有有效组合都是由无风险资产与市场组合再组合的结果.

4.资本市场线的线性方程

E

如何描绘资本 市场线的特征

M

F

资本市场线

σ

E

EM

E

资本市场线

M

EM

M

ErM − r f

rf

rf

截距

σM 斜率

σ

σf

σM

σ

ErP = rf +

ErM − rf

8000 2000 9000 4500

100 500 1000 6000 4500

M与

ρ MM = +1

βM =

收益率上完全正相关. M

2 σM

Cov (rM , rM )

Cov ( rM , rM ) = ρ MM σ M σ M

2 2 Cov ( rM , rM ) = ρ MM σ M σ M = + 1 × σ M = σ M

α 系数; ErM − r f 同 β 的乘积;随机误差. 由特征线方程可知,特征线的斜率等于这种 证券的 β 系数,因此 β 系数就是测定证券期望收

益率相对市场组合期望收益率灵敏程度的指标.

第三讲 资本市场均衡

第一个条件: w

1

w2 w3 ... wn 0 0, k 1, 2,3,...k

,N需大于K,

pk 第二个条件:

即:

W1β11+ W2β21+ W 3β31+…+ W NβN1=0

W1β12+ W2β22+ W 3β32+…+ W NβN2=0

· · · · · · · ·

二、资本市场均衡机制是怎样的

资本市场的风险收益权衡的竞争均衡与新 古典一般均衡同出一脉,但由于金融商品 及其环境的特殊性产生了一些新特点。二 者最大的区别是由于研究对象的不同,而 使资本市场均衡分析是在不确定性条件下, 以预期效用函数来解决消费选择,研究金 融市场的理性预期均衡。 而由于金融商品及其环境的特殊性产生的 无套利均衡机制是金融经济学要研究的资 本市场的特殊均衡机制。

f rp

rf

A

C

M

rf A

C

双曲线的渐进线

E (rp ) A D (rp ) C C

rf A

C

与射线 rf H ( rp )

重合

这里我们只考虑 rf A 的上半支射线 C 情况; 因为: rf A 和 rf A 不是风 C C

险厌恶者的投资行为。 并且 C 和 rf A C 支射线与市场出清条件相违背。

2、供需均衡 3、纯交换经济下证券市场均衡条件 4、风险收益权衡的资本市场均衡 ——资本市场线

假设无摩擦的证券市场有N种风险资产和一 种无风险资产。以rf表示无风险资产的利率, 设p是由N+1资产组成的前沿证券组合, wp是N种风险资产的证券组合的权重的N维 向量,则wp是如下规划的解:

投资与资本市场的基本知识

投资与资本市场的基本知识投资是指将资金或其他资源投入到某种资产或项目中,以期望获取经济利益的行为。

而资本市场是指通过证券交易所等机构进行证券发行和交易的场所。

投资与资本市场密切相关,下面将介绍投资与资本市场的基本知识。

一、投资的种类1. 股票投资股票是公司资本的一部分,通过购买股票,投资者成为公司的股东,享有股份的收益和权益。

股票投资的风险相对较高,但也有较高的收益潜力。

2. 债券投资债券是借款人向投资者借款的一种方式,债券投资者成为债券的持有人,根据债券的利率和期限获得固定的利息收入。

债券投资风险相对较低,适合保守型投资者。

3. 商品期货投资商品期货是指以标准化合约形式进行交易的商品,投资者可以通过预测市场价格变动获得差价收益。

商品期货投资风险较高,需要较强的市场分析和风险控制能力。

4. 外汇投资外汇市场是全球最大的金融市场,投资者可以通过买卖不同的货币汇率获得利润。

外汇投资风险较高,需要对经济和政治因素有较深入的了解。

二、资本市场的参与者1. 个人投资者个人投资者是最广泛的投资者群体,他们通过购买股票、债券等证券参与资本市场交易。

个人投资者的收益和风险由其个人决策和能力而定。

2. 机构投资者机构投资者包括保险公司、养老基金、投资基金等机构,它们通过集中资金进行大规模的投资。

机构投资者通常拥有更多的资源和专业知识,能够进行更为复杂的投资策略。

3. 证券公司和交易所证券公司是资本市场的中介机构,提供证券交易、投资咨询等服务。

交易所是证券交易的场所,负责交易的监管和清算。

三、投资的基本原则1. 分散投资分散投资是指将资金投资于多个不同的资产或项目,以降低单一投资的风险。

投资者可以通过购买不同行业、不同地区的股票和债券实现分散投资。

2. 风险与收益的平衡投资风险和预期收益通常成正比,投资者需要根据自身的风险承受能力和收益要求,选择适合自己的投资标的。

3. 长期投资长期投资可以获得更大的收益潜力,投资者应该以较长的时间跨度来考虑投资。