股价是否充分反映了应计项目和现金流中关于未来盈余的信息

股票价格是否充分反映了应计项目和现金流项目中包含的未来盈利信息.

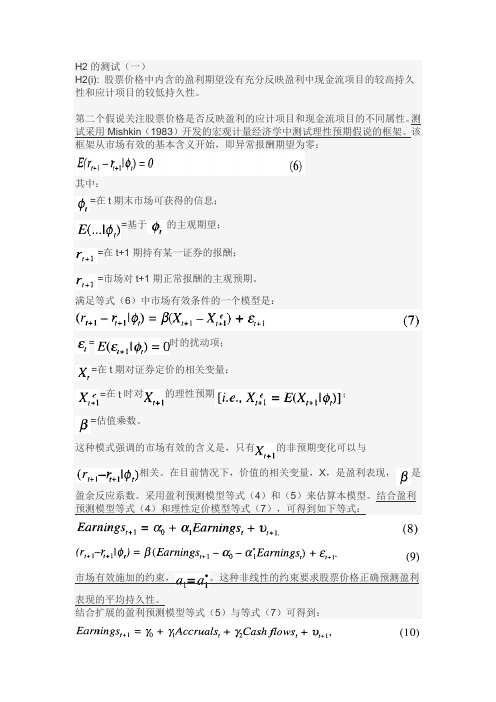

H2的测试(一)H2(i): 股票价格中内含的盈利期望没有充分反映盈利中现金流项目的较高持久性和应计项目的较低持久性。

第二个假说关注股票价格是否反映盈利的应计项目和现金流项目的不同属性。

测试采用Mishkin(1983)开发的宏观计量经济学中测试理性预期假说的框架。

该框架从市场有效的基本含义开始,即异常报酬期望为零:其中:=在t期末市场可获得的信息;=基于的主观期望;=在t+1期持有某一证券的报酬;=市场对t+1期正常报酬的主观预期。

满足等式(6)中市场有效条件的一个模型是:=时的扰动项;=在t期对证券定价的相关变量;=在t时对的理性预期;=估值乘数。

这种模式强调的市场有效的含义是,只有的非预期变化可以与相关。

在目前情况下,价值的相关变量,X,是盈利表现,是盈余反应系数。

采用盈利预测模型等式(4)和(5)来估算本模型。

结合盈利预测模型等式(4)和理性定价模型等式(7),可得到如下等式:市场有效施加的约束,。

这种非线性的约束要求股票价格正确预测盈利现在市场有效施加了,的双重约束。

H1的测试表明,,所以市场有效要求。

另外,如果证券价格表现为,如果投资者不能区分盈利的这两个部分,那么这两个部分的系数将相等(即)。

估计这两个等式都使用迭代加权非线性最小二乘(Mishkin1983)。

预期收益,,使用第三节所述的程序中的规模相同的投资组合实现的收益来衡量。

采用渐近分布的似然比统计量来测试市场效率:其中:=市场效率施加的约束数量;=观察的次数;=约束加权系统残差平方的总和;=不受约束的加权系统残差平方的总和。

等式(8)和(9)的估计结果见表4。

A组包含使用财务变量的实际值的结果,而B组的结果,使用十分制排名,以控制异常值。

预测等式中的盈利系数,是0.841,与表2一致。

股价等式中的盈利系数,是0.840,这与其预测等式中的对应结果非常接近,这表明股票价格预计了盈利表现的平均持久性。

市场效率的似然比统计量为0.007(边际显著水平= 0.933),没有否决市场效率的零假设。

会计盈余、现金流量、净资产与股票价格的相关性

会计盈余、现金流量、净资产与股票价格的相关性作者:施耀贝政新陈作章来源:《金融教学与研究》2014年第01期摘要:对2005~2011年深交所中小企业板上市公司披露的主要财务信息与其股票价格的相关性研究表明,会计盈余指标对股票价格的影响不显著,每股净资产指标对股票价格解释能力很强,每股经营活动净流量指标对股票价格有显著的解释能力。

关键词:股票价格;会计盈余;现金流量;每股净资产;相关性中图分类号:F830.91 文献标识码:A 文章编号:1006-3544(2014)01-0044-04一、研究设计(一)模型设定以往文献中通常用三种模型来计量研究会计信息与股票价值相关性。

这三个模型分别是:收益与剩余收益对市场调整后的收益的解释能力,资产负债表项目对企业市场价值的解释能力,以及收益类指标与净资产对企业市场价值的解释能力。

这三种模型分别代表了利润表相关性、资产负债表相关性以及利润表与资产负债表联合相关性。

1. 收益模型Easton and Harris(1991)提出了收益模型,考察了利润表的价值相关性:Retit=b0+b1■+b2■+εit其中,Retit为股票累计收益率,EPSit为每股盈余水平;ΔEPSit为每股盈余的变化,即ΔEPSit=EPSit-EPSit-1。

所有因子同除以每股收盘价Pit-1,是为了与被解释变量累计收益率的计算保持一致。

2. 资产负债表模型Francis and Schipper(1999)运用了资产负债表模型,考察了资产负债表项目的价值相关性:Pit=b0+b1TAit+b2LIABit+εit其中,Pit为期末收盘价,TAit为t年末每股总资产,LIABit为t年末每股负债。

3. 价格模型Ohlson(1995)和Ohlson and Feltham(1995)最早提出了价格模型。

最早的收益模型只是评价了会计盈余的有用性,而价格模型可以反映出一个公司的市场价值是如何与利润表下的会计盈余和资产负债表下的净资产相联系的。

盈余报告的重要性及其对股票价格的影响

盈余报告的重要性及其对股票价格的影响在股票市场中,盈余报告是投资者们重要的参考依据之一。

它提供了关于公司财务状况的详细信息,帮助投资者们评估公司的盈利能力和未来发展潜力。

盈余报告的重要性不容忽视,它对股票价格的影响也是显而易见的。

首先,盈余报告揭示了公司的盈利能力。

通过分析公司的收入、成本和利润等关键指标,投资者们可以了解到公司是否能够持续盈利。

如果一个公司连续几个季度或几年都有稳定的盈利增长,那么投资者们往往会对该公司充满信心,股票价格也会受到积极的影响。

相反,如果一个公司的盈利持续下滑,投资者们可能会对其持怀疑态度,导致股票价格下跌。

其次,盈余报告提供了关于公司未来发展潜力的线索。

在盈余报告中,公司通常会披露其战略规划、市场前景和业务增长计划等信息。

投资者们可以通过对这些信息的分析,判断公司是否有能力应对未来的挑战和机遇。

如果一个公司在盈余报告中提到了新产品的研发、市场扩张或业务转型等计划,投资者们可能会对其未来发展充满期待,从而推动股票价格上涨。

此外,盈余报告还反映了公司的财务稳定性和风险水平。

通过分析公司的资产负债表和现金流量表等财务数据,投资者们可以了解到公司的偿债能力和流动性状况。

如果一个公司的负债水平较低,现金流量稳定,那么投资者们会认为该公司的财务状况较好,股票价格可能会受到积极的影响。

相反,如果一个公司的负债水平较高,现金流量不稳定,投资者们可能会对其财务风险持担忧态度,导致股票价格下跌。

然而,盈余报告也存在一些局限性。

首先,盈余报告只是公司财务状况的一个快照,并不能完全反映公司的实际情况。

有些公司可能会通过财务工程等手段来美化盈余报告,掩盖其真实的财务状况。

其次,盈余报告只能提供过去的数据和信息,无法预测未来的发展。

投资者们需要结合其他因素,如行业趋势、宏观经济环境等,来做出更准确的判断。

总的来说,盈余报告在股票市场中具有重要的作用。

它提供了关于公司盈利能力、未来发展潜力和财务稳定性的重要信息,帮助投资者们做出明智的投资决策。

会计盈余及其组成部分的价值相关性——来自沪、深股市的经验证据(精)

问题的提出

• 应计制程序的存在,导致了净利润与现金流量之 争,应计利润成为热门研究话题 • 实务界对CF也颇为关注:SFAC NO.95 (1987)、中国CFS准则(1998)、《在会计计 量中使用现金流量信息和现值》 (SFAC NO.7, 2000)、英国会计准则委员会(ASB)也于1997 年4月公布了一份类似的草案“财务会计中的折 现”。IASB还专门成立了一个有关现值会计的筹 划委员会,对现值的使用进行专门研究

实证检验结果及分析:变量的描述 性统计

实证检验结果及分析:(非)操控 性应计与CAR

实证检验结果及分析:对不包括线 下项目的敏感性分析

实证检验结果及分析:初步结论

• 操控性应计被证券市场定价了,操控性应计在经 营活动现金流量之上具有增量信息,改进了净利 润解释股票回报的能力,而非操控性应计在证券 定价中发挥的作用不显著 • 净利润、经营活动现金流量、非操控性净利均具 有信息含量,而且净利润与经营活动现金流量之 间相互具有信息增量,经营活动现金流量与应计 总额之间相互具有增量信息 • 市场上存在“利润功能锁定” • 我们的经验证据对会计盈余或应计项目是否包括 线下项目不敏感

问题的提出

• 提供现金流量表,是否在利润表之外 提供了增量信息?证券市场对利润表 的组成项目又是如何定价的?

文献回顾

• 净利润为现金流量与应计总额之和(Jones,1991) • “应计,平均来说,在现金流量之上,具有信息 增量”(Bowen等 1987) • 一些研究发现应计利润和CFO相互具有增量信息, 并且在市场上的定价方式不同(Wilson,1987; Dechow,1994;Cheng等人,1997) • Bernard和Stober(1989)表明,将净利润分解 为CFO和TACC,在净利润之外没有增量信息

财务会计前沿专题(非常好)

研究范围包括:

自愿性财务预测 自愿性披露 会计政策的选择 应计项目的估计

其中研究较多者为利润管理(Earnings Management),尤以在IPO中最常见,其原因:

1) 为了提高承销价,虚列利润及利润成长趋势。

2) 投资者缺乏该公司的任何信息(第一次公开发行), 形成严重信息不对称。

2) Kaplan & Roll (1972)

当折旧从加速折旧法改为直线法,投资 抵减从递延法改为当期确认法(Flow Through)时,股价均无变动,投资人 是理性的。

4. 会计政策变动-影响现金流量

1) Sunder(1973,1975)

由FIFO改为LIFO者,利润虽降低,但现金净流 入增加(减少所得税支出),股价上升,显示 市场理性。

理论依据:

1. 会计信息为投资人所能获得的“唯一”信息。 2. 利润代表企业价值的变动,因此股价亦会随利

润而变动。

y1

3.

会计利润

x1,

x2 ,..........

y2

会计原则 交易事项

此阶由润段于,的从会A重而计cc要影原ou论对响则nt述股的会in为g价纷计TA,原歧hAe则欺,Ao的骗使加ry 投以得A(A资规管SStO范人a理tBe。层。AmT因可e)n。此以t o有操f 必纵Ba要利sic

由LIFO改为FIFO者,利润虽增加,但现金净流入 减少(多缴税),股价却不跌,有功能性固着 (Functional Fixation)。

以上的市场研究,虽有部分矛盾的结果,大体上均支持 效率市场假说。

1. Watts & Zimmerman对会计政策选择的三大假说 1) 薪酬假说(Compensation hypothesis) 2) 债务契约假说(Debt covenant hypothesis ) 3) 政治成本假说(Political cost hypothesis )

导读文章写作格式及范例

股票价格….(题目12号字加黑居中)(空一行)原文作者:Richard G. Sloan 综述作者:张然(10.5号字居中)(空一行)(Sloan, R. 1996. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings? The Accounting Review 71: 289-315.) (10.5号字居中,格式同参考文献)(空一行)说明:1、全篇中文选用宋体10.5号字,英文选用Times New Roman字体;2、A4纸型,文章不打印页码;3、均为1.2倍行距;4、页边距设为:上2.54cm,下2.54cm,左3.17 cm,右3.17 cm参考文献: (9号字)Every review paper must include a list of references containing only those works cited. Each entry should contain all data necessary for unambiguous identification. With the author-date system, use the following format:1. Arrange citations in alphabetical order according to surname of the first author or the name of the institution responsible for the citation.2. Use author’s initials instead of proper names.3. Date of publication should be placed immediately after author’s name.4. Titles of journals should not be abbreviated.5. Multiple works by the same author(s) in the same year are distinguished by letters after the date.Sample entries are as follows:American Accounting Association, Committee on Concepts and Standards for External Financial Reports. 1977. Statement on Accounting Theory and Theory Acceptance. Sarasota, FL: AAA.Demski, J. S., and D. E. M. Sappington. 1989. Hierarchical structure and responsibility accounting. Journal of Accounting Research 27: 40–58.Dye, R., B. Balachandran, and R. Magee. 1989. Contingent fees for audit firms. Working paper, Northwestern University, Evanston, IL.Fabozzi, F., and I. Pollack, eds. 1987. The Handbook of Fixed Income Securities. 2nd edition. Homewood, IL: Dow Jones-Irwin.Kahneman, D., P. Slovic, and A. Tversky, eds. 1982. Judgment Under Uncertainty: Heuristics and Biases. Cambridge, U.K.: Cambridge University Press.Porcano, T. M. 1984a. Distributive justice and tax policy. The Accounting Review 59: 619–636.————. 1984b. The perceived effects of tax policy on corporate investment intentions. The Journal of the American Taxation Association 6 (Fall): 7–19.Shaw, W. H. 1985. Empirical evidence on the market impact of the safe harbor leasing law. Ph.D. dissertation, The University of Texas at Austin.Sherman, T. M., ed. 1984. Conceptual Framework for Financial Accounting. Cambridge, MA: Harvard Business School.文献导读写作注意事项:1、每篇文章导读在2500字左右,比较复杂的文章可以长些2、导读的结构文章在本书体系中的位置及前后关系文章研究的核心问题文章的假设或预测文章选择的研究环境:数据、变量、数据年度研究方法研究结果评论:文章的贡献和不足;对未来研究的启示3、写作导读的过程中不必过于重视文章使用的理论模型和复杂的统计,计量方法。

盈余管理与企业股价表现

盈余管理与企业股价表现盈余管理是指企业通过选择会计政策、调整账面金额以及控制财务报告内容、语言等手段,以达到在股市中的更好的表现。

在企业经营中,盈余管理是一种常见的管理方式。

本文将从盈余管理的定义、方法和影响等方面对盈余管理与企业股价表现进行探讨。

一、盈余管理的定义盈余管理是企业通过调整财务报表中的收入、费用、利润等财务指标来达到人为干预、控制企业经营业绩,从而影响股价表现的活动。

盈余管理的核心是在一定的法律和会计准则的规定下,以合法措施调整财务报表中的收益和费用等财务指标,达到提高企业财务报表指标及股价目的。

盈余管理是指在合法的范围内,通过调整财务报表数据,主动影响股市中的股价表现,达到提高利益分配和股东利益的目的。

盈余管理并不是一种违法行为,而是一种常见的企业管理手段。

二、盈余管理的方法1.变相计提变相计提是指企业通过虚构费用、预留利润或创造虚假的收益等方式,达到调节财务报表指标的目的。

此类做法通常会导致企业财务报表中的利润被虚假的计提给“增大”,增加企业股价表现。

2.调整收入时间调整收入时间是指企业通过合理的销售政策和收款策略,将一部分本来应该计入下期收入的收入,在本期计入财务报表,从而达到调理财务数据的目的。

这种做法也是一种控制企业盈利的手段。

3.调整资产估值企业可以通过调整资产估值的手段,达到适当提高财务报表中某些财务指标的目的。

资产估值的提高会让企业财务报表中的财务指标增大,从而增加股价涨幅,提高企业股价表现。

三、盈余管理对企业股价表现的影响盈余管理对企业股价表现的影响非常显著。

首先,盈余管理可以直接影响企业财务报表中的利润数据,进而影响股价表现。

其次,盈余管理的做法可以调整企业的经营业绩,让企业的增长速度和市场需求相一致。

同时,盈余管理也可以提高企业股东信心,让投资人对企业充满信心,从而增加股价涨幅。

总的来说,盈余管理是企业在规范化的范围内,通过财务数据的调节,从市场中获得更好的表现。

股价估值中的盈余、账面价值与股利

权益估值中的盈余、账面价值与股利摘要本文发展和分析了企业市场价值的模型与当期的和未来的盈余、账面价值与股利之间的关系。

两个所有者权益会计结构提供了模型的基础:净盈余关系和股利减少当期账面价值而不减少当期盈余。

模型满足很多性质,以及为当市场价值如何涉及会计数据和其他信息时提供了一个有用的基准。

引言对于声明所有者权益的变化,会计提供了一个综合的功能。

声明包括资产负债表和利润表中的账面价值和盈余以及账面价值的变化等于盈余减去股利。

本文推断这种关系为净盈余关系,所有的资产/负债除了股利的变化都经过利润表。

在这样的背景下提出一个基本的问题:依赖净盈余关系的公司价值来识别盈余、账面价值与股利各自的独特作用。

本文是在新古典主义的框架下解决这一问题。

假设假设A1:P t为t期市场价值,R f为无风险利率加1,d t为t期净股利,此模型认为企业的市场价值=未来期望股利的现值。

模型依赖会计数据,因为会计数据影响预期股利现值的评估。

我们发展一个相对一般的模型,估值依靠盈余和账面价值。

假设A2:x t为(t-1,t)期的盈余,y t为t期账面价值。

净盈余关系股利减少当期账面价值而不减少当期盈余由A2a推不出A2b,但反过来可以。

可以用净盈余关系A2a来表达P t即用账面价值与盈余代替PVED中的股利。

定义异常盈余恒等于t期盈余-无风险利率*t-1期账面价值然后用上式与A2a结合得到然后带入A1式得到(1)即企业的价值等于账面价值加上预期异常盈余的现值。

假设A3:异常盈余的时间序列行为。

引入两个变量x t a为异常盈余,v t为异常盈余以外的其他信息。

ε1τε2τ为残差项,均值和期望均为0.ω、γ是固定已知的并且非负小于1.可以看出v的期望值大多依靠v t,被认为是还没有对财务报表产生影响的信息的集合。

上式中还表明v t的实现不会“绕过”财务报表,这些实现会进入到等中。

然后每一个实现的x t a通过下面的递归方程来更新t期的账面价值。

应计项目盈余管理和真实盈余管理的抉择

应计项 目盈余管理和真实盈余管理的抉择

余 霞 赵 剑沣 ( 云南大学 工商管理与旅游管理学院, 云南 昆明 6 5 0 5 0 0 )

【 摘 要】 长久以来 , 利用应计项 目 进行盈余管理 一直是 国内外盈余管理的主流。但近年来 , 随着国际上后安然时代的到来、 萨班斯 法案的

【 关键 词】 真实盈余管理 ; 应计项 目盈余 管理 ; 会计准则 0 引 言

盈余是应计利润和经营现金流量之和( B a r t o n 。 2 0 0 1 ) , 因此盈余可 以通过应计利润或经营现金流进行操纵( X u 。 T a y l o r &D u g a n 。 2 0 0 7 ) 。 相 1 . 4 操作难 易程度不 同 相 比应计项 目 盈余管 理 .真实盈余管理 的操作过 程往往更加复 杂. 周期也更长 , 同时也往往需 要更多部 门相关人 员的配合 , 很 多时 候 .公司管理层 可能 由于受到来 自 公 司治理结构方面的治理约束 , 难 以随心所欲构造真实 的交易活动来进 行盈余管理 。 而应计项 目 盈余管 理 由于主观性较强 . 实施起来较为方便 。

颁布以及 国内新会计准则的施行、 审计 风险和 股东法律 诉讼 风险的增加、 监管力度加 大 , 导致企业通过 应计项 目管理 盈余 的空间受到限制 , 无 形 中迫使 一些公 司转 向真 实盈余管理。 然而 。 在应计项 目 盈余管理和真 实盈余 管理之 间进行选择 时需要考虑各种 因素 , 最终进行成本效益的权 衡 。本 文着重阐述 了两种盈余管理 方式之 间的差别及进行 抉择 时应考虑的 因素。

应的 . 盈余管理按照其调整利 润是否影响现金流 . 可 以分为利用真实 交易调整利润的盈余管理和利用应计项 目 操控 的盈余管理两种。 在盈 余管理 的概念方面 . 正如盈余 管理所引起 的问题备 受争 议一样 , 至今 在学术界对 于盈余管理还没有统一 的定义 。比较有代表性 的是 1 9 8 9 2 应计项 目盈余 管理与真实盈余管理的抉择 年美 国会计 学家凯 瑟林 ・ 雪拍 ( K a t h e h n e S c h i p p e r ) 在《 盈 余管 理的评 2 . 1 会计准则的完善程度 论》 中认 为, 盈余管理 实际上是公司管理者有 意识地运用职业判断编 会计准则和制度 的制定常落后 于会计 实务的发展 和经济行为 的 制财务报告或者构造交易变更财务报告 . 旨 在误 导那些公 司经济业绩 创新 . 企业 涉及 的许 多经济交易和事项 , 在会计 准则中都找不到相关 的利益关系人或影响那些 以会计报告数字为基础的契约 的履行结果 规定 . 会计 准则 和制度 指导作用 的时滞性会使会计 实务 由于“ 无法 可 这一定义实 际上首 次将盈 余管理完整 的定义 为包括应计项 目盈余 管 依” 而有很大的弹性。 特别是会计估计和会计政策 的选择上 , 由于主观 理和真实盈余管理两类 。 应计项 目盈余 管理是指在会计准则不禁止的 性强 . 从而导致企业在会计处理 时可 以根据盈余 目 标对其进行 随意选 范围内 . 通过会计 手段对利润进行调整 . 这种 方法通常 只影 响应计 利 择。 因此 。 在相对宽松和不完善 的会计准则 下, 管理者会首先决定采用 润, 而没直接影响经营现金流量 , 因此也称为应计 利润管理 。 真实盈余 应计项 目 盈余 管理 . 而在紧密完善 的会计制度 下 。 企业采用应计项 目 管理是指通过构造真实交易或控制交易发生时间来调节 盈余 的行 为 . 进行盈余管理 的空间变小 . 管理者更可能采用真实盈余管理活动。 如。 这种方法不仅影响应计利润而且直接影响经营现金流量 。

国外盈余持续性研究动态及述评

国外盈余持续性研究动态及述评杨晋渝;刘斌;张卫国【摘要】盈余持续性是会计盈余信息的重要特征,也是衡量盈余质量高低的关键指标。

因而盈余持续性研究成为几十年来资本市场研究的一个热点问题。

国外学者从多角度对盈余持续性进行了大量研究,成果颇丰。

国内学者对盈余持续性的研究起步较晚,具有一定贡献,但尚待深入。

本文对国外有关盈余持续性问题的研究文献分别从盈余持续性的影响因素、盈余持续性的经济后果、盈余持续性的度量方式等三个方面进行梳理。

以国外盈余持续性研究为借鉴,在此基础上进行分析和总结,得出我国可加强恰当地度量盈余持续性和探索盈余持续性的影响因素等方面的研究启示。

%The earnings persistence is an important feature of accounting earnings information, and is also a key index for measuring the earnings quality. Hence, the research on earnings persistence has been a hot issuein the research field of capital market in past dozens of years. Foreign researchers conduct many researches in different viewpoints. There are many achievements. Domestic research on earnings persistence begins lately, has some contribution and needs further development. This paper reviews foreign and domestic researches related to earnings persistence from three aspects:the influence determinants for earnings persistence, the economic consequence of earnings persistence, and the measurement methods of earnings persistence. Taking reference of foreign research on earnings persistence, this paper analyzes and summarizes relevant research. Domestic research can focus on the measurement of earnings persistence and the determi-nants of earnings persistence.【期刊名称】《预测》【年(卷),期】2014(000)003【总页数】6页(P75-80)【关键词】盈余持续性;经济后果;度量方式;影响因素【作者】杨晋渝;刘斌;张卫国【作者单位】西南大学经济管理学院,重庆 400716;重庆大学经济与工商管理学院,重庆 400030;西南大学经济管理学院,重庆 400716【正文语种】中文【中图分类】F2341 引言盈余持续性作为盈余质量的重要属性之一,反映了企业的当期盈余在未来将持续或增长的可能性,是评价盈余质量的一种比较常用的方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PART 1

---------------------------------------------------------------------------------------------------------------------

概念界定

--------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

PART 1

概念界定

--------------------------------------------------------------------------------------------------------

01收益数据计量

本文涉及的财务变量有三个:收益、应计项目和经营现金流。 收益是指扣除折旧后的经营收益,应计项目是指经营收益中 未实现的收益,即采用权责发生制基础计量的利润,经营现 金流是指企业经营活动产生的实现的现金流。 美国财务会计准则95号(SFAS.NO,95)要求现金流量表在其 经营部分中明确记录相关现金流的信息以便正确计量收益中 的应计项目部分,即用经营现金流对净利润进行补充。但此 准则颁布时间仅适用于后面几年度的样本数据,此前无法直 接通过现金流量表中的现金流数据直接计算应计项目,收益 中的应计项目是通过资产负债表和利润表提供的信息计算得 出的。因此在许多盈余管理著作中采用另一种方法来计算利 润中的应计项目和经营现金流组成。

变量测量

--------------------------------------------------------------------------------------------------------

PART 3

变量测量

--------------------------------------------------------------------------------------------------------

---------------------------------------------------------------------------------------------------------------------

PART 3

---------------------------------------------------------------------------------------------------------------------

PART 1

概念界定

--------------------------------------------------------------------------------------------------------

Accural(应计项目) 应计项目,又称为应计利润,是权责发生制下是计量公司经营 业绩的重要变量,主要指企业经营活动中发生的并未收现或付 现的利润。在企业的经营活动中,创造现金流量的努力和获得 现金流量的结果在期间上是分开的,若仅依靠现金流动制则难 以对企业业绩做出客观准确的评价。权责发生制下的应计项目 消除了公司创造现金流量的努力和获得现金流量的结果之间的 时间差异,将努力和结果较好的配比起来,因此可以更好的反 映企业当期经营业绩。同时应计项目计量了未来应收、应付的 现金流量,有助于会计信息使用者预测未来的现金流量,因此 使用应计项目有助于实现财务报告的目标。

--------------------------------------------------------------------------------------------------------

PART 3

变量测量

--------------------------------------------------------------------------------------------------------

01收益数据计量

目前计算应计项目的公式(现金流量表法): 应计项目=净利润-经营现金流净值,其中经营活动现金流量 净值直接从现金流量表中获得。 以前计算应计项目的公式(资产负债表法): Accruals=(△CA-△Cash)-(△CL-△STD-△TP)-Dep 其中Accruals为应计项目,△CA表示流动资产变动,△Cash 表示现金及现金等价物变动,△CL表示流动负债变动, △STD表示年内到期的借款变动,包括短期借款和一年内到 期的长期借款的变动,△TP表示应交所得税变动,Dep表示 折旧摊销费用。

Size-adjusted returns

规模调整报酬,是指在把企业规模视作企业未来盈余预测的重要考察 指标时, 通过计算公司的股票持有报酬与具有相同市价的证券组合的加权平均 持有报酬之差即为公司规模调整报酬, 通过这个值表示某公司股票的超额报酬。

Earnings(收益)

本文所述收益是指折旧后的经营收益,不包括 非经常事项和非经营事项,即: 收益=营业利润+利息费用 =应计利润+经营现金流量净额

--------------------------------------------------------------------------------------------------------

PART 1

概念界定

--------------------------------------------------------------------------------------------------------

Jensen alphas

詹森阿尔法(又称詹森指数)被用来确定来自某一证券或投 资组合超过理论预期收益的超额收益。如果一个资产的实际 收益率高于风险调整后的理论预期收益率,这样的资产就被 称为有“正的α ”或者“超额收益”。投资者时刻在寻找着 有较高阿尔法值的投资品种。

---------------------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

PART 1

概念界定

--------------------------------------------------------------------------------------------------------

CRSP数据库(芝加哥证券价格研究中心开发 )

数据来源:美国股票和指数数据:纽约交易所和费城交易所 数据、纳斯达克数据;美国国库券数据;美国共同基金数据 ;美国股票数据;美国股票指数;美国共同基金。 四种数据: 证券或指数的整体描述或总结性的数据、时间序列观测值数 据、事件数据、日期数据。

--------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

PART 3

变量测量

--------------------------------------------------------------------------------------------------------

01收益数据计量

公式理解: 应计项目排除了流动负债中的借款,因为它与融资交易相关 而与经营事项无关。应交所得税被排除在外是为了符合此实 证检验中对收益的定义(即扣除折旧后的经营收益),应计 项目就是通过非现金流动资产、非金融流动负债的变化和折 旧摊销费用的差计算得到,收益中的现金流是通过经营收益 与应计项目的差来计量。 为便于不同规模公司的比较,需要将这三者都除以平均总资 产进行标准化。计算公式如下: 收益=持续经营收益/平均总资产; 应计项目=应计项目/平均总资产, 现金流=(持续经营收益-应计项目)/平均总资产。

--------------------------------------------------------------------------------------------------------

PART 3

变量测量

--------------------------------------------------------------------------------------------------------

PART 1

概念界定

--------------------------------------------------------------------------------------------------------

Compustat(标准普尔数据库) 标准普尔提供北美地区大多数上市公司的年度和季度收 益表、资产负债表、现金流量表以及其他附加数据。金 融数据是通过一系列途径获得的,包括有线新闻网、新 闻发布会、股东报告、与公司的直接联系,以及证券交 易委员会公布的季度和年度文件。Compustat文件也包括 关于合并、行业分割、银行、市场价格、股利发放以及 收益等信息。Compustat提供自1950年到现在的相关数据 集。 Compustat包括的数据文件有: 行业文件、全覆盖文件、研究文件、银行文件、商业信 息和行业分割、价格、股利与收益文件。