预测误差计算公式

误差怎么算的计算公式

误差怎么算的计算公式误差是指测量结果与真实值之间的差异,是评价测量结果准确度和精密度的重要指标。

在科学研究、工程技术和日常生活中,我们经常需要对数据进行测量和分析,而误差的计算是非常重要的一部分。

本文将介绍误差的计算公式及其应用。

一、误差的定义。

误差通常分为绝对误差和相对误差两种。

绝对误差是指测量结果与真实值之间的差值,通常用|Δx|表示,其中Δx表示测量结果与真实值之间的差值。

相对误差是指绝对误差与真实值的比值,通常用|Δx/x|表示,其中x表示真实值。

误差的计算是通过对测量结果与真实值进行比较来确定的,因此在进行误差计算时,需要首先确定真实值。

二、误差的计算公式。

1. 绝对误差的计算公式。

绝对误差的计算公式为:|Δx| = |测量值真实值|。

其中,|Δx|表示绝对误差,测量值表示测量结果,真实值表示真实数值。

2. 相对误差的计算公式。

相对误差的计算公式为:|Δx/x| = |(测量值真实值)/真实值|。

其中,|Δx/x|表示相对误差,测量值表示测量结果,真实值表示真实数值。

以上是误差的计算公式,通过这些公式我们可以计算出测量结果与真实值之间的差异,从而评价测量结果的准确度和精密度。

三、误差的应用。

误差的计算在科学研究、工程技术和日常生活中都有着广泛的应用。

在科学研究中,误差的计算是评价实验结果准确度和可靠性的重要手段。

在工程技术中,误差的计算是评价产品质量和性能的重要指标。

在日常生活中,误差的计算可以帮助我们评价购物时的价格优惠和商品质量。

误差的计算还可以帮助我们进行数据处理和分析。

在数据处理中,我们经常需要对测量数据进行处理和分析,而误差的计算可以帮助我们评价数据的可靠性和准确度。

在数据分析中,误差的计算可以帮助我们评价模型的拟合度和预测精度。

总之,误差的计算是科学研究、工程技术和日常生活中非常重要的一部分,通过误差的计算可以帮助我们评价测量结果的准确度和精密度,进行数据处理和分析,提高工作效率和生活质量。

时间序列预测模型

回归方程的显著性检验

在实际工作中,事先我们并不能断定y与x之间有 线性关系。当然,这个假设不是没有根据,我们可 以通过专业知识和散点图作粗略判断。但在求出回 归方程后,还需对线性回归方程同实际观测数据拟 合的效果进行检验。

当 b1 越大, y随x的变化趋势就越明显; 反之, 当 b1 越小, y随x 的变化趋势就越不明显, 特别当b1 = 0时, 则认为y与x之间不存 在线性关系.当b1 ≠ 0时, 则认为y与x之间有线性关系.因此,问题 归结为对假设 H 0 : b1 = 0; H1 : b1 ≠ 0 进行检验.假设H 0 : b1 = 0被拒绝, 则回归显著, 认为y与x存在线 性关系, 所求的线性回归方程有意义; 否则回归不显著, y与x不 能用一元线性回归模型来描述.

∑

6.48

( S 01) = y1 = 16.41

( S 21) = αy2 + (1 − α )S1(1) ( ( S31) = αy3 + (1 − α )S 21)

( S1(1) = αy1 + (1 − α )S 01) = 16.41

= 0.4 ×17.62 + 0.6 ×16.41 = 16.89

为了研究这些数据之间的规律性,作散点图 散点图。数据大致 散点图 落在一条直线附近,这说明x(身高)与y(腿长)之 间的关系大致可以看作是直线关系。不过这些点又不 都在一条直线上,这表明x和y之间的关系不是确定性 关系。

实际上, 腿长y除了与身高x有一定关系外, 还受到许多 其它因素的影响.因此y与x之间可假设有如下结构式 : y = β 0 + β1 x + ε 其中β 0、 β1是两个未知参数, ε为其它随机因素对y的影响. x是非随机可精确观察的, ε是均值为零的随机变量, 是 不可观察的。 一般地, 称一元线性回归模型为 : y = β 0 + β1 x + ε Eε = 0, Dε = σ 2 β 0 , β1称为回归系数, x称为回归变量. 两边同时取期望得 : y = β 0 + β1 x 称为y对x的回归直线方程.

excel mape的公式

excel mape的公式

MAPE,即平均绝对百分比误差(Mean Absolute Percentage Error),是一种常用的预测误差衡量指标。

在Excel中,计算MAPE的公式可以如下表示:

假设你有两列数据,一列是实际值(Actual),另一列是预测值(Forecast),并且数据从第2行开始(第1行是标题行)。

你可以在另一个空白列(例如C列)的第2行输入以下公式来计算第一个绝对百分比误差,并将其拖动到与数据行数相同的行数:

`C2 = ABS((B2-A2)/A2)`

然后,你可以在一个空白单元格中使用以下公式来计算MAPE:`=SUM(C2:C_end_row)/COUNTA(A2:A_end_row)`

注意:在上述公式中,`_end_row`应替换为你的实际数据行数。

此外,还需要将此结果乘以100,因为MAPE通常以百分比的形式表示。

所以最终的公式应该是:

`=SUM(C2:C_end_row)/COUNTA(A2:A_end_row)*100`

但是,请注意如果实际值中存在0,上述公式可能会导致除以0的错误。

为了避免这种情况,你可能需要在计算MAPE之前处理或排除这些值为0的数据点。

预测误差计算公式

预测误差计算公式常见的预测算法有1.简易平均法,包括几何平均法、算术平均法及加权平均法;2.移动平均法,包括简单移动平均法和加权移动平均法;3,指数平滑法,包括一次指数平滑法和二次指数平滑法,三次指数平滑法;4,线性回归法,包括一元线性回归和二元线性回归,下面我一一的简单介绍一下各种方法。

' i) G7 ?5 Q! R7 c: }5 x一,简易平均法,是一种简便的时间序列法。

是以一定观察期的数据求得平均数,并以所求平均数为基础,预测未来时期的预测值。

简易平均法是最简单的定量预测方法。

简易平均法的运算过程简单,不需要进行复杂的模型设计和数学运用,常在市场的近期预测、短期预测中使用。

1、算术平均法 ' I- [' {7 P$ C7 G# F" W' D/ H9 s算术平均法,就是以观察期数据之和除以求和时使用的数据个数(或资料期数),求得平均数进行预测的方法。

运用算术平均法求平均数,有两种形式:; o% f6 d% t) _(一)以最后一年的每月平均值或数年的每月平均值,作为次年的每月预测值 d# A! B% z! x* N/ G1 e) W8 l C为了确定合理的误差,用公式估计出预测的标准差。

按公式计算某种可靠程度要求时的预测区间。

(二)以观察期的每月平均值作为预测期对应月份的预测值 ( c: G, d, x7 w; L. R0 K1 o0 `) ^当时间序列资料在年度内变动显著或呈季节性变化时,用第一种方法求平均值进行预测的话,势必影响预测值的精确度,同时也不能反映出年度内不同月、季的情况。

' e( t$ e `" K p* \1 C8 ]: x2 G6 }4 p- j% " A# W2、几何平均法几何平均法,就是运用几何平均数求出预测目标的发展速度。

几何平均数,就是将观察期n个环比速度资料数相乘,开n次方,所得的n次方根。

均方误差的计算公式

均方误差的计算公式均方误差(Mean Squared Error,简称MSE)是一种常用的统计指标,用于评估预测模型的准确性和误差大小。

MSE的计算公式如下:MSE = (1/n) * Σ(yi - ŷi)²其中,yi表示真实值,ŷi表示预测值,n表示样本数量,Σ表示求和运算。

MSE的含义是预测值与真实值之间差异的平方的平均值。

它衡量了模型预测的平均误差大小,数值越小表示预测结果越准确。

MSE的计算过程如下:首先,将每个样本的预测值与真实值之差求平方,然后将这些平方差值相加,最后再除以样本数量,得到平均值。

MSE在许多领域广泛应用,特别是在机器学习和统计分析中。

在这些领域中,我们经常需要评估模型的性能和效果,MSE作为一种常用的指标,可以提供有关模型预测准确性的重要信息。

MSE的优点之一是对误差的量级不敏感。

由于MSE是误差平方的平均值,它将较大误差与较小误差同等对待,这在某些情况下可能是合理的。

然而,这也可能导致MSE对异常值或离群点比较敏感,因为它们的误差平方可能较大。

另一个优点是MSE的计算相对简单直观,只需要求平方、求和和求均值等基本运算,不需要复杂的推导或计算。

这使得MSE成为一种方便实用的指标。

然而,MSE也有一些限制和局限性。

首先,MSE只能衡量模型的整体性能,无法提供关于不同样本或特征的具体信息。

其次,MSE不能直接解释模型中可能存在的偏差或方差问题。

最后,MSE在某些情况下可能会受到数据分布的影响,例如对于偏斜或不平衡的数据集,MSE可能不是一个合适的选择。

为了解决这些问题,人们还提出了其他的评估指标,比如均方根误差(Root Mean Squared Error,简称RMSE)、平均绝对误差(Mean Absolute Error,简称MAE)等。

这些指标在一定程度上弥补了MSE 的不足,提供了更全面和准确的模型评估。

均方误差(MSE)是一种常用的评估指标,用于衡量预测模型的准确性和误差大小。

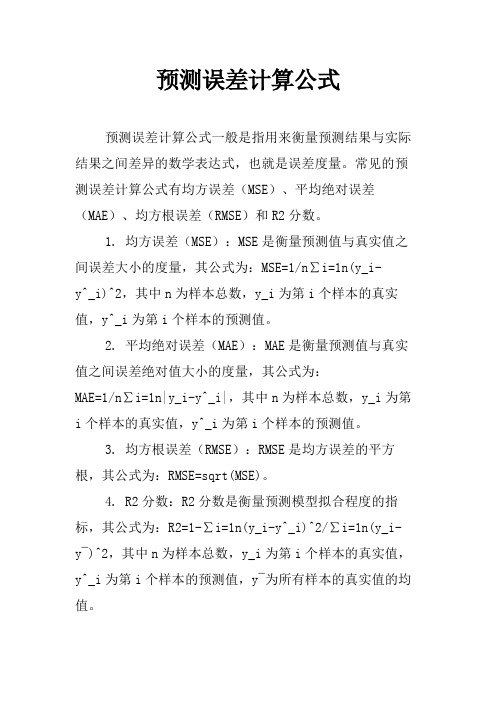

预测误差计算公式

预测误差计算公式

预测误差计算公式一般是指用来衡量预测结果与实际结果之间差异的数学表达式,也就是误差度量。

常见的预测误差计算公式有均方误差(MSE)、平均绝对误差(MAE)、均方根误差(RMSE)和R2分数。

1. 均方误差(MSE):MSE是衡量预测值与真实值之间误差大小的度量,其公式为:MSE=1/n∑i=1n(y_i-

y^_i)^2,其中n为样本总数,y_i为第i个样本的真实值,y^_i为第i个样本的预测值。

2. 平均绝对误差(MAE):MAE是衡量预测值与真实值之间误差绝对值大小的度量,其公式为:

MAE=1/n∑i=1n|y_i-y^_i|,其中n为样本总数,y_i为第i个样本的真实值,y^_i为第i个样本的预测值。

3. 均方根误差(RMSE):RMSE是均方误差的平方根,其公式为:RMSE=sqrt(MSE)。

4. R2分数:R2分数是衡量预测模型拟合程度的指标,其公式为:R2=1-∑i=1n(y_i-y^_i)^2/∑i=1n(y_i-y¯)^2,其中n为样本总数,y_i为第i个样本的真实值,y^_i为第i个样本的预测值,y¯为所有样本的真实值的均值。

误差分析计算公式及其matlab代码实现(mse、mape、rmse等)

误差分析计算公式及其matlab代码实现(mse、mape、rmse

等)

⽬录

YReal 是真实的数据,YPred 是预测的数据。

残差平⽅和(SSE)

计算公式

代码实现

sse = sum((YReal - YPred).^2);

均⽅误差(MSE)

计算公式

代码实现

mse = sum((YReal - YPred).^2)./n;

平均绝对误差(MAE)

计算公式

代码实现

mae = mean(abs(YReal - YPred));

平均绝对百分⽐误差(MAPE)

计算公式

代码实现

mape = mean(abs((YReal - YPred)./YReal));

均⽅根误差(RMSE)

计算公式

代码实现

rmse = sqrt(mean((YPred-YReal).^2));

决定系数(R2-R-Square)

⼀个模型的 R2 值为 0 还不如直接⽤平均值来预测效果好;⽽⼀个 R2 值为 1 的模型则可以对⽬标变量进⾏完美的预测。

从 0 ⾄ 1 之间的数值,则表⽰该模型中⽬标变量中有百分之多少能够⽤特征来解释。

模型也可能出现负值的 R2,这种情况下模型所做预测有时会⽐直接计算⽬标变量的平均值差很多。

计算公式

代码实现

r2 = 1 - (sum((YPred - YReal).^2) / sum((YReal - mean(YReal)).^2));

如有错误,请在评论区指出,谢谢。

李培冠博客

欢迎访问我的个⼈⽹站:

李培冠博客:。

均方误差 均方根误差 平均绝对误差 平均绝对误差百分比

均方误差均方根误差平均绝对误差平均绝对误差百分比在数据分析和机器学习领域,我们经常需要衡量预测结果的精度。

为了衡量预测结果与实际值之间的差距,我们使用各种误差度量。

本文将介绍四种常用的误差度量:均方误差、均方根误差、平均绝对误差和平均绝对误差百分比。

1. 均方误差(MSE):均方误差是最常用的误差度量方法之一。

它是预测结果和实际值之差的平方的平均值。

均方误差越小,说明预测结果越接近实际值。

均方误差的计算公式如下:

MSE = (1/n) * Σ(yi - i)

其中,n是样本数量,yi是实际值,i是预测值。

2. 均方根误差(RMSE):均方根误差是均方误差的平方根。

它的值与实际值的单位相同,因此更易于理解。

均方根误差越小,说明预测结果越接近实际值。

均方根误差的计算公式如下:

RMSE = sqrt(MSE)

3. 平均绝对误差(MAE):平均绝对误差是预测结果和实际值之

差的绝对值的平均值。

平均绝对误差越小,说明预测结果越接近实际值。

平均绝对误差的计算公式如下:

MAE = (1/n) * Σ|yi - i|

4. 平均绝对误差百分比(MAPE):平均绝对误差百分比是平均绝对误差与实际值的比值。

它表示预测结果与实际值之间的误差占实际值的百分比。

平均绝对误差百分比越小,说明预测结果越接近实际值。

平均绝对误差百分比的计算公式如下:

MAPE = (1/n) * Σ(|yi - i| / |yi|) * 100%

以上四种误差度量方法都有各自的优缺点。

在实际应用中,我们需要根据具体情况选择合适的误差度量方法。