如何应对关联交易转让定价调整涉及的海关估价

海关估价和申报问题解决

(四)因海关及相关执法部门工作原因致使收货人无法 在规定期限内申报,从而产生滞报的;

(五)其他特殊情况经海关批准的。

电子数据的修改和撤销

执法依据:《中华人民共和国海关进出口货 物报关单修改和撤销管理办法》 (海关总署 2005年第143号令)

《海关法》 《关税条例》 《中华人民共和国海关审定进出口货物

完税价格办法》(海关总署2006年148 号令)

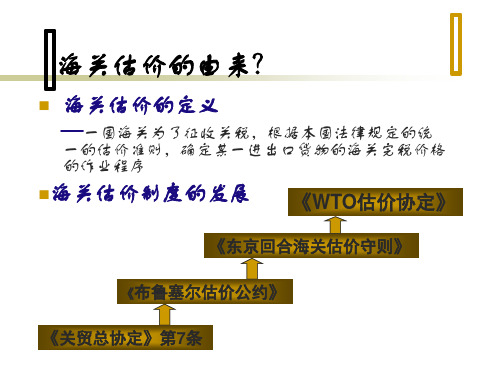

海关估价的方法?

成交价格 相同或类似货物的成交价格法 倒扣价格法 计算价格法

合计的估价方法

特殊货物的估价方法

境外修理 境外加工 暂时进境 减免税货物 介质

境外修理费、料件费

境外加工费、料件费 复运进境的运保费

第六十三条 海关多征的税款,海关发现后应当立 即退还;纳税义务人自缴纳税款之日起一年内, 可以要求海关退还。

退补税事务

有下列情形之一的,纳税义务人自缴纳税款之日起1 年内,可以申请退还关税,并应当以书面形式向海 关说明理由,提供原缴款凭证及相关资料:

(一)已征进口关税的货物,因品质或者规格 原因,原状退货复运出境的;

估价质疑程序定义

海关发现进口申报中存在异常,为 此要求企业在规定时限做出解释, 逾期未做出解释,或不能提供充分 证明的,海关可予以估价的程序。

质疑程序

怀疑理由 书面告知 期限——收到《价格质疑通知书》 之日起5个工作日内 估价

价格磋商程序

指海关在使用除成交价格以外的估价 方法时,在保守商业秘密的基础上,与 纳税义务人交换彼此掌握的用于确定完 税价格的数据资料的行为。

(二)出口货物放行后,由于装运、配载等原因 造成原申报货物部分或者全部退关、变更运 输工具的;

关联企业转让定价的价格调整制度(1)

关联企业转让定价的价格调整制度(1)摘要:转让定价是关联企业规避税收的主要手段,为避免税收的流失许多国家制订了相应的转让定价税收制度,其核心是价格调整制度,包括转让定价的主体、转让定价的客体、转让定价的调整原则、转让定价的调整方法等实体法内容以及资料的收集、调查时限、举证责任、情报交换、争议解决方式等程序法的内容。

我国目前的相关立法仍不完善,本文拟在借鉴发达国家先进立法的基础上,提出改进的建议。

关键词:关联企业转让定价价格调整一、转让定价与税收的关系转让定价是关联企业在所属成员之间转让商品、劳务与无形资产的内部定价机制,又称之为转移价格或转让价格。

转让价格本来是一个中性的概念,只是反映关联企业内部的一种定价原则,但越来越多的证据表明,关联企业利用它来进行税收筹划从而达到规避税收的目的,转让价格对税收的影响主要体现在增值税、消费税和所得税方面。

下面仅以我国为例加以说明。

在增值税方面, 关联企业可以通过货物交易转让定价的方式转移收入。

例如, 生产免税产品的母公司可以利用其对子公司的统一定价, 从提供零配件的子公司处低价购入,从而使子公司的销项税额减少。

虽然这样一来也使母公司可以抵扣的进项税额相应地减少了, 即应税销售额增加了, 但母公司可以通过享受免税产品优惠政策来消化这部分增值带来的税负响, 从而达到关联企业整体避税的目的。

在我国, 外商投资的关联企业逃避增值税还有另一个途径。

因为我国《出口货物退税管理办法》和《出口货物退税若干问题的规定》规定: 对于1993 年12 月31日前批准设立的外商投资企业自营出口或委托外贸企业代理出口的自产货物, 可予免税, 但不予退税, 并且, 此类外商投资企业在生产过程中从国内购入的原材料的进项税额不得抵扣, 应记入产品成本处理; 对于1994 年1 月1日后设立的外商投资企业有上述出口情况的, 予以免税并退税, 出口退税原则上按“免、抵、退”办法计算。

随着出口退税率的提高, 出口货物实行零税率政策, 对于有些外商投资企业 , 如果它是在1994 年1 月1 日后设立的话, 在实行“免、抵、退”时退税额往往会超过征税额, 进货时负担的进项税额在货物出口时实现部分或全部退还。

转让定价调查、调整的实施和应对

转让定价调查、调整的实施和应对调查、调整是税务机关对企业转让定价行为进行特别纳税调整的关键环节。

《特别纳税调整实施办法》(以下简称《办法》)第五章对转让定价调查及调整作出了明确规定。

确定重点调查对象的标准《办法》提出了确定转让定价重点调查对象的7条标准,与过去相比,新增加了如下3条标准,应引起纳税人关注。

1.关联交易类型较多的企业;2.利润水平和其所承担的功能风险明显不相匹配的企业;3.未按规定进行关联申报或准备同期资料的企业。

另外,一个概括性的条款被确定为第7条标准,即“其他明显违背独立交易原则的企业”均属于转让定价调查的重点选择对象。

考虑到税收筹划技术的快速发展,概括性条款的加入使税务机关在选择转让定价调查对象上拥有了更大的灵活性。

值得注意的是,对于实际税负相同的境内关联方之间的交易,《办法》规定:只要实际税负相同的境内关联方之间的交易没有直接或间接导致国家总体税收收入的减少,原则上不作转让定价调查、调整。

但是,目前由于国内不同地区或不同类型企业所承担的税负仍有相当差异,利用优惠平台进行税收筹划降低境内集团企业总体税负的案例屡见不鲜。

即使没有动机进行避税,境内关联方之间关联交易定价政策的不适当,仍可能导致国家总体税收的减少,因此境内关联方交易仍然不能排除被调查的风险。

转让定价调查的实施重点调查对象确定以后,税务机关就会着手对企业进行调查。

在调查中,取证、提交资料是非常重要的内容。

《办法》规定,在转让定价现场调查取证的具体形式上,一方面,税务机关可以通过记录、录音、录像、照相和复制的方式索取与案件有关的资料;另一方面,需要证人作证的,税务机关应事先告知证人不如实提供情况应当承担的法律责任,而且证人的证言材料应由本人签字或押印。

根据《办法》,税务机关分析、评估企业关联交易是否符合独立交易原则时,可以使用公开信息资料,也可以使用非公开信息资料;税务机关有权要求被调查企业的关联公司和可比公司提供资料。

关联方交易和转移定价问题

关联方交易和转移定价问题浅析摘要:我国企业之中普遍存在关联方交易及转移定价,然而其却成为大部分企业转移利润、逃税避税的手段,因此一直以来都引起了社会各界的广泛关注。

本文通过分析关联方交易转移定价的目的和方式,提出规范企业关联方交易及转移定价的建议。

关键词:关联方交易;转移定价;目的和方式;建议一、关联方、关联方交易及转移定价定义(一)关联方根据《企业会计准则》的规定,所谓关联方是指,一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响。

(二)关联方交易只要关联方之间发生转移资源、提供劳务的行为,而不管是否收取价款,就构成关联方交易。

关联方交易与独立原则下的交易有很大的区别,关联方交易可以节约成本,因此许多公司利用该手段调整公司的利润。

(三)转移定价大企业尤其是跨国公司为了节税以实现利润最大化,会将集团的利润转移到地税负地区或者免税地区。

其中最主要的手段就是跨国公司的高层通过关联方交易及转移定价将相关产品或服务从税负高的地区转移到税负低的地区,也就是在税负高的地区同样产品的价格要低于其在税负低的地区。

二、转移定价的动机及目的跨国公司制定转移定价的目的主要是为了避税和逃税,但这并不是跨国公司的唯一目的。

笔者通过研究发现,跨国公司抱着各种动机和目的进行关联交易,有些违法,但有些也是合理的。

(一)不良动机转移定价是企业规避风险、实现利润最大化的重要手段。

然而很多企业却通过非正常的转移定价粉饰报表、转移企业资产、调整相关利润及逃税避税,这些都侵害了投资者的相关利益。

1、粉饰报表蒙骗市场投资者企业通过关联方交易制定不合规的转移定价,认为的调整会计报表的相关数据,使得会计报表使用者依据失真的会计报表做出错误的投资决策。

通过粉饰报表将盈利能力和发展能力差的公司变成绩优公司,以此来吸引投资者将资金注入到这些公司中。

然而,这种不正当的行为会导致证券市场的资源配置效率低下,盈利能力强的公司得不到投资者的支持,降低了企业的竞争力,扰乱了证券市场的秩序,侵害了投资者的利益。

关联企业转让定价调整问题及对策研究

关联企业转让定价调整问题及对策研究摘要:针对转让定价相关问题的研究,国外学者早在上个世纪初就开始关注,我国转让定价研究起步相对较晚,各项立法尚不完善,并且在实际操作中也存在诸多问题。

加之改革开放以来,国际资本大量涌入中国市场,跨国关联企业利用转让定价避税,扰乱我国正常经济秩序,严重侵害了我国的税收利益。

本文从关联企业避税方式的角度出发,简要分析了我国转让定价调整现状及存在的问题,从而提出完善我国转让定价调整的相关建议,以期为税管机关立法及企业优化转让定价流程提供参考。

关键词:关联企业转让定价政策建议一、关联企业避税方式分析关联企业是指与其他企业之间存在直接或间接控制关系或重大影响关系的企业。

转让定价是指关联企业之间在销售货物、提供劳务、转让无形资产等时制定的价格。

关联企业与转让定价是跨国经济活动中出现频率较高的两个词汇,二者联系十分密切,随着经济全球化的发展,关联企业利用转让定价避税得到了越来越多的关注,其常用避税方法主要有以下几种:(一)通过在低税率地区或税收优惠地区设立子公司,使子公司享受税收优惠或税收减免。

通过在低税率地区设立子公司,关联企业将年度所获得的利润往低税率地区子公司转移,可以实现最大限度的避税。

(二)利用关联方交易关联企业利用关联交易和转让定价调节利润,转嫁费用,转移资金,利用关联方交易逃避税收已成为企业、税管部门特别关注的焦点,其常用手段有:(1)以不合理交易定价的方式,转移利润以避免在高税率地区纳税。

(2)关联企业间采取无偿借款或支付预付款的方式相互注入资金,逃避股息所得税等。

(3)关联企业间劳务提供采取不合理计酬。

(4)关联企业间转让无形资产,有形资产采取不合理定价。

(三)采取第三方交易。

如集团利用母公司和子公司与第三方进行两次关联交易,将利润保留在设立在避税地的第三方关联企业。

通过对关联企业避税手段的分析发现,关联企业主要通过转让定价转移利润实现避税,采用这种方法主要是指跨国纳税人利用压低或抬高转让定价的方法,将关联企业间的利润从高税地区转移至低税地区或避税地,以达到避税目的。

非贸付汇、关联交易、转让定价及相关进出口税务筹划

非贸付汇、关联交易、转让定价与相关进出口税务筹划第一部分居民与非居民交易●居民交易●居民与非居民交易●非居民与非居民交易●属地征税机制●居民征税机制●全球征税机制●东道国优先机制●跨境所得●双重税收协定第二部分 -- 转让定价所引发的税务、海关、外汇管理事项●关联交易与转让定价的税收规定●跨境外汇支付及非贸易支付●税务局转让定价调查与税务稽核⏹外汇局转让定价调查与资产转移稽核●正确处理与应对与税务局的转让定价争议⏹正确处理与应对与外汇局的转让定价争议●海关转让定价调查与海关审单审价机制●如何处理与海关的转让定价争议第三部分国税转让定价与海关估价◆企业制定的转让定价能否、怎样才能作为海关的征税价格◆转让定价与海关估价到底是什么关系●二者如何分别面对、如何协调,如何将两套制度运用于同一交易◆《OECD转让定价指南》与《WTO估价协议》两套估价法规的异同与竟合进程◆海关对不当转让定价的认知和执法实践(案例)◆税局如何看待、是否认可海关审定的价格◆在中国,海关估价是对转让价格进行调整的关键◆海关与税局的信息交换和共同实施价格稽查◆国际贸易中转让定价如何处理◆不当转让定价面对海关时的巨大风险(案例)●转让定价如何获得海关的理解和信任(案例)第四部分进出口企业涉外税收筹划一、国税政策与关税政策调整解析及对企业影响的探讨1、国税与关税调整的基本内涵及对企业的影响2、国税与关税调整的特点以及与海关相关政策调整的关系3、增值税转型与年度出口退税政策及税务抵扣政策的关联性4、进出口企业相应的应对策略探讨5、国税政策、进口征税政策与关税的走向与变化趋势及企业的出口退税预警机制6、涉税政策变化看国家产业、产品与区域结构调整7、涉税政策变化看企业的战略转型与海外营销策略变迁二、涉外税收变革及进出口税务管理1、税务管理的三条线2、增值税转型对企业出口退税的影响和进出口企业的应对策略3、关联交易、转让定价与涉外税收政策的相应关系4、关联交易与增值税转型中的进出口企业应对之道5、国家税收政策的变化与海关相关监管政策的关联6、进出口税务管理与出口退税的相关单据及重要意义7、增值税转型对企业出口“免、抵、退”的影响和企业应对8、我国出口退税政策的变革方向及企业应对机制9、“免、抵、退”核销处理与新形势下的税务核算10、一般贸易出口核销与退税策略11、新形势下,一般贸易企业与加工贸易企业涉外税务对比分析12、新形势下,一般贸易出口外汇买断、代理和自营业务的税务差异分析13、新形势下,进料加工贸易的税务优势与如何发挥这种优势14、海关195号总署令与增值税转型的关系15、现行政策下,生产企业型加工贸易的涉外税收筹划16、现行政策下,外贸企业与生产性进料加工企业的“免、抵、退”核销处理与税务筹划17、新形势下,进料与来料的税务筹划对比18、新形势下,海关特殊监管区域(中哈霍尔果斯边境工业园区等)与其他贸易方式的税务筹划对比分析19、新形势下,深加工结转的税务利弊分析20、免税进口料件处理的办法21、三种贸易方式的核销政策对比22、三种贸易方式的退税政策比较23、不同贸易方式的退税策略及企业应采取的应对措施三、进出口企业所得税与关联交易1、所得税法有关涉外税收部分的解析和企业应对2、非居民所得的征收与非居民所得的国家税务管理3、国家对非居民企业所得的征收机制和基本原则4、企业应如何合理规避非居民所得5、有关关联交易的价格预审机制和相应的企业应对策略6、关联交易的判定原则和企业的关联交易规避机制7、进出口企业如何有效解析关联交易达到合理避税8、离岸操作与关联交易四、国际避税与跨国税收筹划1、国际避税的性质与功能2、关联交易分析与规避企业运营中的关联交易3、增值税转型后的进出口关联交易分析4、海外经营与国际避税筹划5、如何应对国家与国际反避税措施6、国际避税策略和技巧7、案例分析国际避税的不同手段8、国际避税与国内避税的结合运营9、国际避税地与离岸操作介绍10、进出口纳税筹划的思路11、进口商品增值税的合理避税筹划12、出口商品增值税的合理避税筹划13、进出口商品所得税的合理筹划14、进出口业务投资利得的合理筹划15、完税价格的合理避税筹划16、退税方式的合理避税筹划17、加工贸易税收筹划18、利用保税制度的合理避税筹划19、反倾销税的合理避税筹划20、国际资产信托与国际避税21、涉外流动性收益与涉外资本性收益避税互动22、双边税收协定与国际避税策略23、离岸中心与转移定价的应对技巧。

“转移定价”那些事——海关篇(二)

“转移定价”那些事——海关篇(二)1Q一般情况下,海关审核特殊关系是否影响成交价格的程序如何进行?特殊关系项下的海关审价,以如下程序进行:(1)审查国际贸易双方是否存在特殊关系《审价办法》十六条对海关审价意义上的特殊关系进行了概括,只要符合其中任何一种情况,即可认定为交易双方存在特殊关系。

在2016年3月报关单格式改革后,有关特殊关系存在与否的披露和确认被提前至企业申报进口当时。

如果交易对方确实存在特殊关系,而买方刻意在申报时未予写明,企业则有可能会承担申报不实的法律责任。

(2)审查特殊关系是否影响成交价格根据《审价办法》的规定,买方主张交易价格未受到特殊关系影响时,该举证责任方为申报企业,即企业有必要向海关证明其申报价格符合“一般商业惯例”。

如果无法证明,或企业提交的证明资料无法说服海关时,海关可以依据《审价办法》第四十五条规定“海关制发《价格质疑通知书》后,有下列情形之一的,海关与纳税义务人进行价格磋商后,按照本办法第六条或者第四十一条列明的方法审查确定进出口货物的完税价格:……(三)纳税义务人或者其代理人提供有关资料、证据后,海关经审核其所提供的资料、证据,仍然有理由认为买卖双方之间的特殊关系影响成交价格的。

”对企业进行估价处理。

(3)估价海关针对特殊关系下的成交价格估价模式是与其他情况下的估价原则、方法是一致的。

第一步:寻找在成交价格方法下可以被调整的因素。

第二步:如果排除第一步,则依次使用相同货物成交价格估价方法、类似货物成交价格估价方法、倒扣价格估价方法、计算价格估价方法、合理方法。

律师观点以跨国公司转让定价安排下的交易价格为例,中国境内公司提出进口申报价格符合转让定价政策,特殊关系未影响成交价格的主张时,有必要同时向海关提供相关证据,如转让定价政策相关文字描述(可以是向税务局提供的同期资料)、贸易流程、交易架构、交易各方在交易中的作用和关系、证明转让定价被贯彻的相关单据和凭据等。

除此之外,还需要从多个维度证明内部价格水平符合“一般商业惯例”,比如:——母公司或关联公司出售价格包含的相关成本种类、金额及利润及相关证明。

2021转让定价纳税调整与海关估价的协调研究范文1

2021转让定价纳税调整与海关估价的协调研究范文 摘要 由于目前世界各国主要采用以从价标准为课税标准计算关税,所以确定进出口货物完税价格显得十分重要,同时也影响进口环节的增值税、消费税的计算,海关确定进出口货物完税价格的作业过程称为海关估价。

税务部门需要依据正常交易定价原则来调整关联交易的收入与费用,体现的是独立竞争精神进行分配,关联关系不能影响利润在交易双方之间的合理分配,即形成了转让定价的纳税调整制度。

探究两者之间的关系即是本文的主旨所在。

本文引言部分阐明本文的研究焦点和研究思路。

正文部分分为六部分进行讨论,文章结尾得出本文的结论。

第一部分主要研究转让定价与海关估价的理论基础。

认为二者关系既有共性,也有互补,更有矛盾关系。

第二部分以比较研究的方式研究海关估价制度与转让定价调整的各个方面的异同,分别从原则、关联关系认定标准、适用调整方法,以及其他方面进行的比较。

得出两套规则之间存在共性,两套规则之间可以协调的结论。

第三部分从分析《WTO海关估价协定》与《OECD 转让定价指南》所适用的方法出发,寻找彼此存在的问题,彼此是否都可以做出让步。

主要从两个角度研究,一是海关估价方法的可比性研究;二是转让定价调整的利润法是否能得出公平价格。

第四部分主要介绍国际组织关于海关估价制度与转让定价调整已取得的成果以及国外的具体实践。

选取了美国、韩国、加拿大三个国家的具体实践进行介绍,最终总结借鉴经验。

第五部分介绍了目前海关借用转让定价方法两个案例,总结目前海关借鉴掌握的经验。

第六部分通过对本文的上述研究,总结我国海关估价与转让定价之间存在的三方面的协调障碍,最后相应地提出可行性建议。

关键词:海关估价转让定价转让定价调整制度协调 ABSTRACT Dueto the countries all over the world mainly adopt tax imposition object asstandard tariff, so it is important to determine the dutiable value of import and exportgoods, and also affect the calculation of import link value-added tax, consumption tax. Todetermine the import and export goods customs duty assignment process calledcustoms valuation. Tax authorities need to be based on arm's length principle to adjusttransactions between related parties of revenues and expenses. Relationship does notinfluence the reasonable distribution of the profits between both parties, and suchprocedures constitute the transfer pricing adjustment system. This thesis mainlyfocuses on the connections between abovementioned two systems. The preamble aimsto clarify the focus of research and research ideas. The discussion in this thesis isdividedinto six parts as the five chapters thereof, and then comes the conclusion. Thefirst part is the theoretical basis and the main study of transfer pricing andcustoms valuation. Think of the relationship between the two are complementaryrelationship and contradiction. Comparativestudy is carried out in whole Chapter two to study the systems ofcustoms valuation and transfer pricing in an all-round way. Comparisons betweenthese two systems are carried out in the principle of association standards, applicableadjusting method, and other aspects of the comparison. It is concluded that betweentwo sets of laws in common, are the basis of coordination between two sets of rules. Thethird part analyzes the applicable method of the existing problems of “WTOcustoms valuation agreement ”and “OECD transfer pricingguide” .whether or noteach other can make concessions. Mainly from two perspectives, the first is themethod of Customs Valuation comparability studies; the second is whether thetransfer pricing adjustment method can obtain a fair price profit. Thefourth part mainly introduces the international organization of customsvaluation system, and the production of transfer pricing adjustment has been madeand the concrete practice of abroad. From the United States, South Korea, Canada,introduces the concrete practice of the three countries, finally summarizes theexperience for reference. Thefifth part introduces two cases about the customs to borrow transfer pricingmethods, summarize the current understanding of the experience. Thesixth part through the research of this article, summarizes coordinationdisorder between customs valuation and transfer pricing in three areas of our country,and finally put forward feasible suggestions accordingly. Keywords:Customs Valuation ,Transfer Pricing,Transfer Pricing Adjustment,Coordination of Systems 目录 摘要 (I) ABSTRACT (II) 第1 章引言 (1) 1.1研究背景与研究意义 (1) 1.1.1研究背景 (1) 1.1.2研究意义 (1) 1.2研究方法与研究思路 (2) 1.2.1研究方法 (2) 1.2.2研究思路 (2) 1.3国内外研究现状 (3) 1.3.1国外研究文献综述 (3) 1.3.2国内研究文献综述 (4) 1.4本文研究的主要问题 (6) 1.5创新之处及不足 (7) 第2 章海关估价与转让定价制度的理论基础 (7) 2.1海关估价制度理论基础 (7) 2.2转让定价制度的理论基础 (8) 2.3海关估价与转让定价制度的关系 (8) 2.3.1名义追求目标的一致性 (8) 2.3.2转让定价有助于海关估价 (9) 2.3.3二者之间的差异 (9) 第3 章海关估价制度与转让定价调整的协调基础 (10) 3.1海关估价与转让定价调整的基本原则比较 (10) 3.2海关估价与转让定价调整基本方法比较 (11) 3.2.1海关估价方法 (11) 3.2.2转让定价调整方法 (12) 3.2.3海关估价方法与转让定价调整方法的概念注意点 (14) 3.2.4海关估价方法与转让定价调整方法的异同点 (15) 3.3海关估价与转让定价调整对关联关系认定的比较 (16) 3.3.1海关估价制度中的关联关系认定规则 (16) 3.3.2转让定价制度中的关联关系认定规则 (17) 3.3.3海关估价与转让定价调整对关联关系认定的比较 (17) 3.4海关估价与转让定价调整的其他方面比较 (17) 3.5比较小结 (18) 第4 章海关估价与转让定价制度存在的问题 (19) 4.1海关估价方法缺乏可比性研究 (19) 4.1.1对价格公平性的影响 (19) 4.1.2方法本身的局限 (20) 4.2转让定价利润法不完全符合正常交易原则 (20) 4.3问题小结 (21) 第5 章海关估价与转让定价调整已取得的成果 (22) 5.1世界海关组织与经合组织已取得的成果 (22) 5.1.1会议成果 (22) 5.1.2成立专项小组 (23) 5.1.3出台评论报告 (23) 5.2国外海关估价与转让定价调整制度协调办法 (24) 5.2.1美国实践 (24) 5.2.2加拿大实践 (25) 5.2.3韩国实践 (25) 5.2.4国外经验小结 (25) 第6 章我国海关参考转让定价方法案例分析 (26) 6.1合理使用成本加成法 (26) 6.1.1案例介绍 (26) 6.1.2案例小结 (29) 6.2合理使用再销售价格法 (30) 6.2.1案例介绍 (30) 6.2.2案例小结 (32) 第7 章海关估价与税务转让定价的协调障碍及政策建议 (33) 7.1海关估价制度与转让定价制度之间协调的障碍 (33) 7.1.1利益协调障碍 (33) 7.1.2信息交流障碍 (33) 7.1.3理论研究障碍 (33) 7.2海关估价制度与转让定价制度之间协调的建议 (34) 7.2.1海关与税务机关价格调整的“合理参考” (34) 7.2.2海关与税务部门加强合作 (34) 结论 (37) 致谢 (38)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

如何应对关联交易转让定价调整涉及的海关估价全国海关通关一体化改革的实施中国海关估价方法和特点如何平衡海关与税务机关的风险和利益转让定价新规对海关估价的影响1234案例分享5目录1全国海关通关一体化改革的实施2014年11月2日十八届三中全会通过《海关全面深化改革总体方案》2016年6月1日海关总署在上海率先启动通关一体化改革试点发布《海关总署决定开展税收征管方式改革试点工作的公告》 (“62 号公告”) ,将从特定口岸进口的部分商品的税收征管方式,由税收要素放行前前置审核,改为纳税人自报自缴加税收要素后置审核。

在全国范围内推进通关一体化改革2016年10月29日2017 年7月1日2017年6月28日发布《海关总署关于推进全国海关通关一体化改革的公告》(“25 号公告”)一、全国海关通关一体化改革的实施改革背景风险防控中心税收征管中心一次申报,分步处置创新税收征管方式优化协同监管制度“两个中心”“三项制度”一、全国海关通关一体化改革的实施改革的内容全国海关通关一体化有两个主要组成部分,即“两个中心”及“三项制度”风险防控中心设立上海、黄埔和青岛三个全国覆盖的集中风险防控中心,分别针对空运货物、陆运货物、水运货物(来往港澳小型船舶除外),统一对全国所有口岸进口的全部商品开展安全准入风险防控。

负责“货物能不能进出”为无纸化通关设置许可证、原产地证、“3C”认证、 商检报告等安全准入参数。

一、全国海关通关一体化改革的实施 改革内容-风险防控中心设立京津、上海和广州三个全国覆盖的集中税收征管中心,按照商品和行业分工,统一对全国所有口岸进口的商品针对涉税申报要素的准确性进行验证和处置。

重点防控涉及归类、价格、原产地等税收征管要素的税收风险。

负责“货物征多少税”税管中心主管进口货物品类主管进口商品税号北京、天津农林、食品、药品、轻工、杂项、纺织类、航空器等商品共58章(第1-24章、30章、41-67章、88章、93-97章),3461个税号上海机电大类(机电、仪器仪表、交通工具类)等商品共8章(第84-87章、89-92章),2286个税号广州化工大类(化工原料、高分子、能源、矿产、金属类等)商品共30章(第25-29、31-40、68-83),2800个税号一、全国海关通关一体化改革的实施 改革内容-税收征管中心缴付/担保分析验证货物品名、数重量、禁限类别等准入属性,排查准入风险安全准入税收征管企业海关第一步海关第二步风险防控中心税收征管中心→分离“安全准入” 和“税收征管作业”企业自缴税款或凭担保先放行货物分析验证货物归类、价格、原产地等税收属性一、全国海关通关一体化改革的实施 改革内容——一次申报,分步处置2143企业自报、自缴税款自行打印税单推动税收征管申报要素的审查由集中在进出口通关环节向全过程转变强化企业如实申报、依法纳税的责任由逐票审查确定向抽查审核转变创新税收征管方式一、全国海关通关一体化改革的实施 改革内容——创新税收征管方式按照业务布局和监管链条中的不同位置推动隶属海关功能定位和机构设置的差别化口岸海关:侧重运输工具、货物、物品、监管场所等监管属地海关(即进口人/出口人注册地海关):侧重企业稽查、信用管理等后续监管和合规管理。

取消现场接单,设置综合业务机构加强通关监管(即“两个中心”)、稽查、缉私三支执行力量的协同监管一、全国海关通关一体化改革的实施 改革内容——优化协同监管制度批量复审申报审单打印税单征税放行职能监控智能审单担保/缴税放行风险处置稽查核查调整参数20%批量审核逐票、人工改革前改革后申报审单无纸化90%以上系统自动10%以下人工一、全国海关通关一体化改革的实施改革前后流程变化通关一体化后,绝大多数货物将根据企业自主申报的内容被进行自动系统审单后放行,需要人工审单的比例将随之降至10%以下。

货物放行后,税管中心将对约20%自主申报放行的报关单进行事后批量审核。

通关一体化前的操作通关一体化后的操作申报流程大多数货物放行前由海关审核申报信息和各单证的一致性大多数货物根据企业自主申报放行,少数通过系统筛选进行复核后放行税收管理海关对于估价、归类等要素进行放行前审核,由稽查及职能部门进行放行后稽查海关全面加强放行后的审核和稽查一、全国海关通关一体化改革的实施 改革前后操作总结一地进口,多地申报企业可以自行选择申报点和通关模式,例如企业对于从A口岸进口的货物,可以选择在B 地申报进口。

在改革前,海关申报必须在货物进口口岸进行,或经进口口岸海关批准于主管地海关处进行申报。

海关执法更统一过去由于各地海关在政策理解和操作上的不一致,经常会出现同一货物在不同口岸被处以不同的征税决定。

在施行全国海关通关一体化后,三个税管中心将统一审核全国的进出口货物,以往各地海关执法不统一的情况将大幅减少。

企业可以设立统一的操作流程,集中管理通关业务,从而节约人力成本和运营成本,将更多的精力投放到风险控制和管理水平提升上。

通关效率显著提高据海关统计,改革后的通关速度平均缩短了三分之一。

今后的通关时间将有望进一步缩短,通关效率将会大幅度提高。

一、全国海关通关一体化改革的实施对企业的影响和建议相关建议•加强法律法规学习•建立或聘请专业化关务团队•建立定期自查制度(主动披露制度)•建立关企长效沟通机制审核透明度提高监管力度增强【重点关注】海关估价特许权使用费同期资料一、全国海关通关一体化改革的实施对企业的影响和建议2中国海关估价方法和特点•补缴关税或进口环节增值税•进口增值税可能不被地方税务局认定为可抵扣的进项税额•海关部门还可以处以罚款•降低企业分类级别,进而导致:延长进出口货物通关时间-更频繁的货物及文件检查-更频繁的海关稽查海关估价不合规的后果二、中国海关估价方法和特点 海关估价方法介绍=+/-成交价格 = 指卖方向进口国境内销售该货物时,买方向卖方实付、应付的价款成交价格应遵循以下条件:成交价格完税价格调整项目二、中国海关估价方法和特点海关估价方法介绍i、对买方处置或者使用进口货物不予限制ii、进口货物的价格不得受到使该货物成交价格无法确定的条件或者因素的影响iii、无转售收益(买方再次向卖方进行支付)iv、卖方与买方的关系,即关联方关系不对成交价格产生实际影响(即是否为公允价格?)调整项目 (应税/非应税)应税非应税佣金或经纪费(购货佣金除外)国内运输及相关费用容器费用(与货物视为一体)国内税费包装材料费用国内建设、安装费用协助的费用购货佣金特许权使用费折扣(现金折扣/数量折扣)保修费技术培训费用转售收益利息费用国际保险费和运费其他-根据《WTO估价协议》其他-根据《WTO估价协议》其他-根据中国估价规则其他-根据中国估价规则二、中国海关估价方法和特点 海关估价方法介绍Ø2017年3月,海关总署发布关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告(“13号公告”),特别调整了三项填写要求:•特殊关系确认•价格影响确认•支付特许权使用费确认Ø结合《审价办法》的规定,满足条件的企业需在报关单中进行以上三项信息的披露特殊关系确认价格影响确认支付特许权使用费确认改版报关单为海关稽查企业的进出口价格以及特许权使用费是否需计入进口货物完税价格提供了更多的信息和便捷二、中国海关估价方法和特点◆海关进出口货物报关单填制规范确认进出口行为中买卖双方是否存在特殊关系二、中国海关估价方法和特点“特殊关系”填制规范Ø根据《审价办法》,针对特殊关系的确认,主要包括以下情形:•存在股权控制关系•存在管理控制关系•在经营或交易上存在特殊关系:如独家代理、独家经销、独家受让人等Ø特殊关系 vs. 关联关系•中国转让定价法规《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国税总〔2016〕42号) 中所规定的关联关系认定更明确•《审价办法》中特殊关系的认定更宽泛,主观判断性更强二、中国海关估价方法和特点◆“特殊关系”填制规范确认进出口行为中买卖双方存在的特殊关系是否影响成交价格二、中国海关估价方法和特点“价格影响确认填制规范如何判定和填写特殊关系对进出口货物的成交价格是否产生影响Ø将成交价格与下述任一价格进行相比•向境内无特殊关系的买方出售的相同或者类似进出口货物的成交价格;•按照《审价办法》倒扣价格估价方法的规定所确定的相同或者类似进出口货物的完税价格;•按照《审价办法》计算价格估价方法的规定锁确定的相同或者类似进出口货物的完税价格。

Ø如果纳税义务人能证明其成交价格与上述价格相近的,视为特殊关系未对进出口货物的成交价格产生影响,在“价格影响确认”栏目填报“否”,反之则填报“是”。

Ø纳税义务人需留存好支持其做出有关判断的相关资料,但不强制要求在申报环节就必须向海关提交相关资料。

在实务中,一旦企业在上一项“特殊关系确认” 中选择“是”,即使“价格影响确认”选择“否”,部分地区海关仍会对该企业的货物成交价格进行核查◆“价格影响确认填制规范二、中国海关估价方法和特点二、中国海关估价方法和特点“支付特许权使用费确认确认进出口行为中买方是否存在向卖方或者有关方直接或者间接支付特许权使用费二、中国海关估价方法和特点如何判断和确认特许权使用费 “支付特许权使用费确认”填制规范的支付1、买方存在需向卖方或者有关方直接或者间接支付特许权使用费,且未包含在成交价格中的,并且符合《审价办法》第十三条的,在“支付特许权使用费确认”栏目填报“是”。

2、买方存在需向卖方或者有关方直接或者间接支付特许权使用费,且未包含在成交价格中的,但纳税义务人无法确认是否符合《审价办法》第十三条的,在本栏目应填报“是”。

3、买方存在需向卖方或者有关方直接或者间接支付特许权使用费,且未包含在成交价格中的,纳税义务人根据《审价办法》第十三条,可以确认需支付的特许权使用费与进口货物无关的,填报“否”。

4、买方不存在向卖方或者有关方直接或者间接支付特许权使用费的,或者特许权使用费已经包含在进口货物成交价格中的,填报“否”。

买方存在需向卖方或者有关方直接或者间接支付特许权使用费,经海关审核认定需计入完税价格的,或正在接受海关审核的,在“支付特许权使用费确认”栏目填报“是”,并将有关海关的审核或认定情况在“标记代码及备注”栏目进行填报。

举例:自7月1日起通关一体化实施后,是否仍需要向海关事先确认有待观察…二、中国海关估价方法和特点特许权使用费计入完税价格的报关实务操作某直属海关某部门正在处置,或某直属海关某部门已于某年某月认 定应计入完税价格。

针对部分特许权使用费需要计入货物完税价格,企业在申报前需与相关海关进行沟通和确认申报方式Ø特许权使用费与该货物无关《审价办法》中规定了“特许权使用费与货物有关”的情况Ø特许权使用费的支付不构成该货物向中国境内销售的条件满足任一条件豁免情况实务判定二、中国海关估价方法和特点◆特许权使用费计入货物完税价格的豁免《审价办法》第十三条对特许权使用费与货物“有关”做了如下规定:符合下列条件之一的特许权使用费,应当视为与进口货物有关:Ø特许权使用费是用于支付专利权或者专有技术使用权,且进口货物属于下列情形之一的:i、含有专利或者专有技术的ii、用专利方法或者专有技术生产的iii、为实施专利或者专有技术而专门设计或者制造的Ø特许权使用费是用于支付商标权,且进口货物属于下列情形之一的:i、附有商标的ii、进口后附上商标直接可以销售的iii、进口时已含有商标权,经过轻度加工后附上商标即可以销售的Ø特许权使用费是用于支付分销权、销售权或者其他类似权利,且进口货物属于下列情形之一的:i、进口后可以直接销售的ii、经过轻度加工即可以销售的二、中国海关估价方法和特点◆特许权使用费与进口货物有关的情况出口货物、加工贸易货物和其他情况涉及三项栏目的填报•加工贸易进出口货物、保税物流进出口货物报关单和货物备案清单涉及该三项栏目的可以不填报。