海关估价资料

关税实务4海关估价

32

多选题

下列哪些选项的费用应计入进口货物的完税 价格: A、图纸设计费 B、进境后设备安装费 C、买方免费提供的工具和模具的费用 D、技术转让费 答案:ACD

33

判断题

进口货物的买卖双方存在特殊关系时, 进口货物的成交价格不能作为海关审定 完税价格的基础 答案: ×

34

(二)相同或类似货物的成交价格法

2

海关估价依据

3

海关估价的要求:

准确性

低估的影响

高估的影响

4

一、一般进口货物的完税价格

六种方法,注意 顺序 特殊情况下,可 颠倒使用倒扣 价格法和计算 价格法;合理 方法是原则而 非方法。

↓ ↓ ↓

成交价格法

相同货物成交价格法 类似货物成交价格法

倒扣价值法

计算价格法

合理方法

5

完税价格:由海关以该货物的成交价格为基础审查确 定,并应包括货物运抵中华人民共和国境内输入地 点起卸前的运输及相关费用、保险费。 成交价格:是指卖方向中华人民共和国境内销售该货 物时买方为进口该货物向卖方实付、应付的,并按 有关规定调整后的价款总额,包括直接支付的价款 和间接支付的价款。 成交价格不完全等同于贸易中实际发生的发票价 格,需要按有关规定进行调整。

12

计入项目

c、包装材料和包装劳务费用;(185) d、协助价格:由我直接或间接免费提供或低于 成本价销售给卖方或有关方,未包括在实付或应付 价格之中、可按适当比例分摊的协助价值 协助种类:零部件(纽扣)工具、磨具(服装样 板)、消耗材料(漂白剂)、工程设计、境外技术 开发(图纸)等 (186)

13

25

扣减因素

b、货物起卸后的运保费等相关费用(运输、 保险费); c、进口关税、进口环节税和国内税; d、境内发生的技术培训费、境外考察费、进 口货物境内复制费; e、利息(融资产生、有书面融资协议、单独 列明、利率不高于当地的利率水平) ★计入和扣除项目是重要的考点,要掌握记忆

海关估价和申报问题解决

(四)因海关及相关执法部门工作原因致使收货人无法 在规定期限内申报,从而产生滞报的;

(五)其他特殊情况经海关批准的。

电子数据的修改和撤销

执法依据:《中华人民共和国海关进出口货 物报关单修改和撤销管理办法》 (海关总署 2005年第143号令)

《海关法》 《关税条例》 《中华人民共和国海关审定进出口货物

完税价格办法》(海关总署2006年148 号令)

海关估价的方法?

成交价格 相同或类似货物的成交价格法 倒扣价格法 计算价格法

合计的估价方法

特殊货物的估价方法

境外修理 境外加工 暂时进境 减免税货物 介质

境外修理费、料件费

境外加工费、料件费 复运进境的运保费

第六十三条 海关多征的税款,海关发现后应当立 即退还;纳税义务人自缴纳税款之日起一年内, 可以要求海关退还。

退补税事务

有下列情形之一的,纳税义务人自缴纳税款之日起1 年内,可以申请退还关税,并应当以书面形式向海 关说明理由,提供原缴款凭证及相关资料:

(一)已征进口关税的货物,因品质或者规格 原因,原状退货复运出境的;

估价质疑程序定义

海关发现进口申报中存在异常,为 此要求企业在规定时限做出解释, 逾期未做出解释,或不能提供充分 证明的,海关可予以估价的程序。

质疑程序

怀疑理由 书面告知 期限——收到《价格质疑通知书》 之日起5个工作日内 估价

价格磋商程序

指海关在使用除成交价格以外的估价 方法时,在保守商业秘密的基础上,与 纳税义务人交换彼此掌握的用于确定完 税价格的数据资料的行为。

(二)出口货物放行后,由于装运、配载等原因 造成原申报货物部分或者全部退关、变更运 输工具的;

简述海关估价的方法(一)

海关估价是指海关根据法定的估价方法,对进口货物进行估价,确定应征收的进口税和进口货物的基准价格。

海关估价的方法有很多种,下面将详细介绍各种方法。

1. 核算成本加利润法核算成本加利润法是指根据进口货物的成本和利润来确定其估价。

成本包括生产成本、运输成本、包装成本等,利润则是指进口商从销售进口货物中获得的利润。

通过核算成本和利润来确定进口货物的估价,可以比较准确地反映其真实价值。

2. 比较法比较法是指根据类似货物的市场价格来确定进口货物的估价。

海关可以通过比较同类货物的价格,来确定进口货物的合理估价。

这种方法适用于市场上同类货物价格比较稳定的情况。

3. 参考价格法参考价格法是指根据某些特定的参考价格来确定进口货物的估价。

这些参考价格可能是生产成本、市场价格、或者是海关自己制定的参考价格。

通过参考价格法来确定进口货物的估价,可以简化海关估价的程序,提高效率。

4. 事后估价法事后估价法是指根据进口货物的实际交易价格来确定其估价。

在这种方法下,海关可以根据货物的实际交易价格来确定其估价,以反映其真实价值。

但是这种方法需要对进口商进行监管,以防止其通过不正当手段来降低进口货物的交易价格。

5. 市场调查法市场调查法是指通过对市场上同类货物的价格进行调查,来确定进口货物的估价。

海关可以通过市场调查来了解同类货物的市场价格,以确定进口货物的合理估价。

这种方法需要海关对市场进行深入的调查和了解,以提高估价的准确性。

综上所述,海关估价的方法有很多种,每种方法都有其适用的情况和局限性。

在实际操作中,海关需要根据具体情况选择合适的估价方法,以确保对进口货物的估价准确、公正。

同时,海关还需要加强对进口商的监管,以防止其通过不正当手段来影响进口货物的估价。

只有这样,才能有效地维护国家的进口税收和进口货物的合理估价。

海关相关知识:海关估价的规则

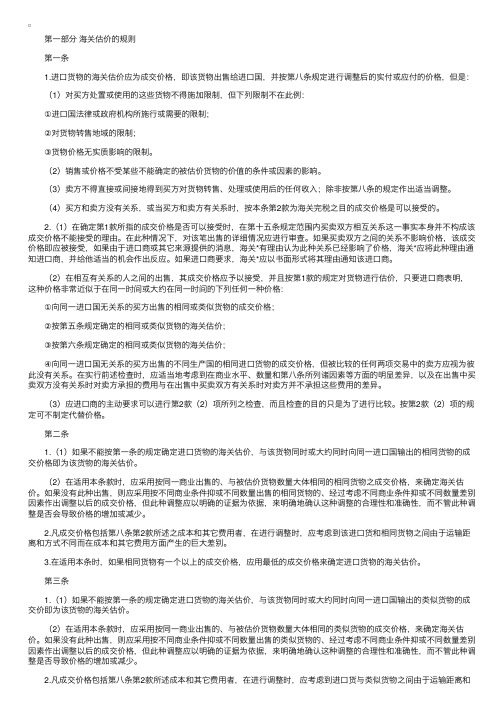

第⼀部分海关估价的规则 第⼀条 1.进⼝货物的海关估价应为成交价格,即该货物出售给进⼝国,并按第⼋条规定进⾏调整后的实付或应付的价格,但是: (1)对买⽅处置或使⽤的这些货物不得施加限制,但下列限制不在此例: ①进⼝国法律或政府机构所施⾏或需要的限制; ②对货物转售地域的限制; ③货物价格⽆实质影响的限制。

(2)销售或价格不受某些不能确定的被估价货物的价值的条件或因素的影响。

(3)卖⽅不得直接或间接地得到买⽅对货物转售、处理或使⽤后的任何收⼊;除⾮按第⼋条的规定作出适当调整。

(4)买⽅和卖⽅没有关系,或当买⽅和卖⽅有关系时,按本条第2款为海关完税之⽬的成交价格是可以接受的。

2.(1)在确定第1款所指的成交价格是否可以接受时,在第⼗五条规定范围内买卖双⽅相互关系这⼀事实本⾝并不构成该成交价格不能接受的理由。

在此种情况下,对该笔出售的详细情况应进⾏审查。

如果买卖双⽅之间的关系不影响价格,该成交价格即应被接受,如果由于进⼝商或其它来源提供的消息,海关*有理由认为此种关系已经影响了价格,海关*应将此种理由通知进⼝商,并给他适当的机会作出反应。

如果进⼝商要求,海关*应以书⾯形式将其理由通知该进⼝商。

(2)在相互有关系的⼈之间的出售,其成交价格应予以接受,并且按第1款的规定对货物进⾏估价,只要进⼝商表明,这种价格⾮常近似于在同⼀时间或⼤约在同⼀时间的下列任何⼀种价格: ①向同⼀进⼝国⽆关系的买⽅出售的相同或类似货物的成交价格; ②按第五条规定确定的相同或类似货物的海关估价; ③按第六条规定确定的相同或类似货物的海关估价; ④向同⼀进⼝国⽆关系的买⽅出售的不同⽣产国的相同进⼝货物的成交价格,但被⽐较的任何两项交易中的卖⽅应视为彼此没有关系。

在实⾏前述检查时,应适当地考虑到在商业⽔平、数量和第⼋条所列诸因素等⽅⾯的明显差异,以及在出售中买卖双⽅没有关系时对卖⽅承担的费⽤与在出售中买卖双⽅有关系时对卖⽅并不承担这些费⽤的差异。

世界贸易组织规则之海关估价规则(pdf 87页)

海关估价的主要依据是“成交价格”,如不能按照此方法 进行海关估价,在进口国海关当局与进口商磋商后, 才能够按照一定顺序依次选择使用其他5种海关估价方 法。

中国人民大学经济学院 邹正方

(二)相同商品成交价格(transaction value of identical goods)

中国人民大学经济学院 邹正方

(一)进口商品成交价格 即进口商品本身的成交价格 1.成交价格的概念 进口商品成交价格是协议确定的海关估价的主要标准

或基本标准。进口货物的海关估价应为成交价格,即 该货物出售给进口国的实付或应付价格(如发票价格)。 “进口货物的海关估价”系指海关对进口货物征收从价税 时所使用的该货物的价格;“进口国”的含义系指进口的 国家或进口的海关领土。实付价格或应付价格(price actually paid or payable)系指买方为购买的进口货物 而向卖方或为使卖方得益已支付或应支付的支付总 额。 成交价格必须符合一些条件(海关可拒绝的情况)。

美国、日本、中国都是其成员方

标志着国际海关估价制度的进一步统一和完善。

中国人民大学经济学院 邹正方

二、海关估价原则与性质 简单的说明

实际征收的关税是产品的完税价格(税基)与税率相结合 的结果。

海关估价的原则与性质: 税收的中性不考虑国别等

1、使用公平的、统一的和中性的海关估价制度; 2、进行海关估价时,应当适用简单和公正的标准,而

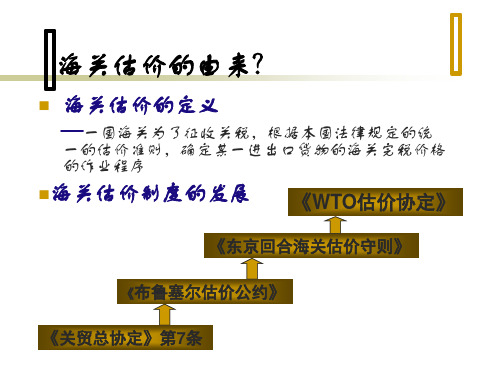

海关估价的产生

(2)海关估价的特点

目的、主体、统一估价制度

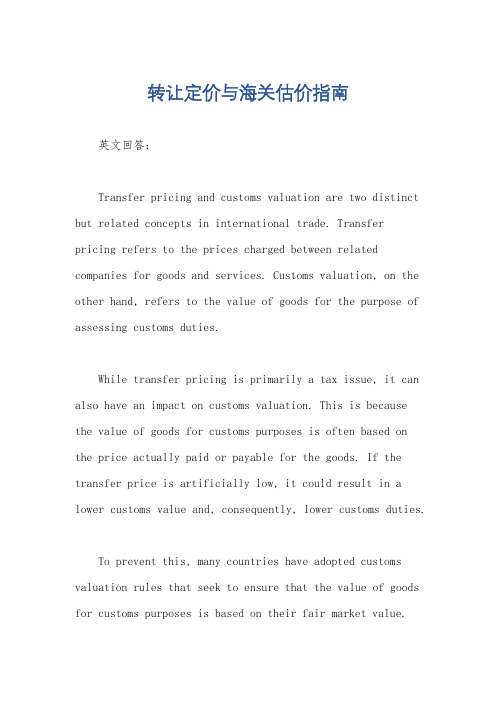

转让定价与海关估价指南

转让定价与海关估价指南英文回答:Transfer pricing and customs valuation are two distinct but related concepts in international trade. Transferpricing refers to the prices charged between related companies for goods and services. Customs valuation, on the other hand, refers to the value of goods for the purpose of assessing customs duties.While transfer pricing is primarily a tax issue, it can also have an impact on customs valuation. This is becausethe value of goods for customs purposes is often based onthe price actually paid or payable for the goods. If the transfer price is artificially low, it could result in a lower customs value and, consequently, lower customs duties.To prevent this, many countries have adopted customs valuation rules that seek to ensure that the value of goods for customs purposes is based on their fair market value.These rules typically require that the value of goods be based on the price actually paid or payable for the goods, or on the price of comparable goods sold in the same market under similar conditions.In addition to these general rules, many countries have also adopted specific rules for the valuation of goods transferred between related companies. These rulestypically require that the transfer price be based on the arm's-length price, which is the price that would have been charged between unrelated companies for the same goods or services.The arm's-length price can be determined using avariety of methods, including the comparable uncontrolled price method, the resale price method, and the cost-plus method. The choice of method will depend on the specific circumstances of the case.By ensuring that the value of goods for customs purposes is based on their fair market value, customs valuation rules help to prevent the under-valuation ofgoods and the evasion of customs duties.中文回答:转让定价与海关估价指南。

海关对进口旧设备的估价方法及原则

海关对进口旧设备的估价方法及原则1. 海关对进口旧设备的估价方法主要采用市场调查法。

2. 海关会参考现有市场价格和同类设备的交易价格来确定进口旧设备的估价。

3. 如果市场上同类设备的价格难以确定,海关会与相关行业协会、专业评估机构等进行磋商,以获取更准确的估价数据。

4. 海关对进口旧设备的估价会综合考虑设备的品牌、型号、生产年限、技术状况等因素。

5. 海关通常会要求进口商提供详细的设备信息和相关证明文件,以进行准确的估价。

6. 海关在估价时会对设备进行实地查验,以确定其实际状况和价值。

7. 进口旧设备的估价方法也会考虑设备的历史使用情况、维护保养情况等因素。

8. 海关在估价时会参考相关法规和政策,以确保评估结果的合法性和公正性。

9. 海关对进口旧设备的估价方法需要与国际通行规范和惯例保持一致,以确保国际贸易的公平和公正。

10. 在估价过程中,海关可能会与其他国家的相关机构进行合作和信息共享,以获取更全面和准确的估价数据。

11. 海关在估价时会参考其他国家对进口旧设备的估价方法和原则,以确保结果的可比性。

12. 进口旧设备的估价方法还会参考设备所处行业的发展情况和市场供求关系。

13. 海关对进口旧设备的估价方法也会考虑设备的残值和折旧情况。

14. 海关在估价时会参考相关专业领域的技术标准和规范,以进行科学和准确的估价。

15. 海关在估价时会参考和分析进口旧设备的相关数据统计和市场调研报告。

16. 海关对进口旧设备的估价方法需要经过内部审查和外部验证,以确保结果的可靠性和公信力。

17. 进口旧设备的估价方法还会考虑设备的可行性和可用性,以判断设备对国家经济和产业的贡献价值。

18. 海关对进口旧设备的估价方法也会考虑设备的修复和升级成本,以确定设备的实际价值。

19. 在估价过程中,海关可能会进行市场调查和竞争情报收集,以获取关于进口旧设备定价的相关信息。

20. 海关在估价时需要保护知识产权,不得违反相关法律法规和国际协定。

我国海关估价

D.计算方法 D.计算方法

定义:以发生在生产国的生产成本作为基 础的价格。 构成:一是生产该货物所使用的原材料价 值和进行装配或其他加工的费用;二是 与向我国境内出口销售同级别或同种类 货物相符的利润和一般费用;三是货物 运抵我国境内输入地点起卸前的运输及 相关费用、保险费。

E.合理方法 E.合理方法

扣减因素: 扣减因素: 第一项:厂房、机械、设备等货物进口 后的基建、安装、装配、维修和技术 服务费用。 第二项:货物运抵境内输入地点之后的 运输费用。 第三项:进口关税和国内税。 上述 三项扣除的前提必须是和进口货 物的实付或应付价格相区分,否则是 不能扣除的。

B.相同或类似货物成交价格 B.相同或类似货物成交价格 方法

我国海关估价规则和方法 简介

2005年5月30日 北京

一、海关估价制度的发展历史

1、海关估价的定义 指一国海关为了征收关税,根据本国法律 规定的统一的估价准则,确定某一进出 口货物的海关完税价格的作业程序。 2、国际海关估价制度的发展 布鲁塞尔估价公约、东京回合海关估价守 则、《WTO估价协定》

《WTO估价协定》要求海关估价遵循统 一、公平、中性的原则。 我国加入WTO起就全面实施了《WTO估 价协定》,并且已经将协定内容转化为 我国立法,使我国海关估价的法律法规、 工作模式、工作制度适应《WTO估价 协定》的要求。

特许权使用费计入进口货物完税价格应当具备 三项条件:与进口货物有关、是作为进口货 物销售的一项条件、尚未包括在进口货物实 付或应付价格之中。 第六项:转售收益 上述所有的调整因素计入到实付或应付价格中 必须同时满足三个条件:这些调整因素的价 值或费用必须由买方负担、未包括在进口货 物的实付或应付价格中、以客观量化的数据 资料为依据。如果没有客观量化的数据资料, 海关可以不采用成交价格的方法而依次采用 其他估价方法估价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

情况说明

上海海关通关管理处:

我司_________________________于________年________月-_________日进口一批货物。

报关单号____________;船名/航次:_____________提单号:____________;商品名称:_______________。

该批货物因价格偏低,而我司无法于五天内进一步提供价格资料,故经与海关磋商,同意按照以下价格估价征税。

G___:品名:___________________USD__________/_______

G___:品名:___________________USD__________/_______

G___:品名:___________________USD__________/_______

特此说明。

此致

敬礼

____________________________________________

_____年____月___日

委托书

上海海关通关管理处:

我司_________________________于________年______月-_________日进口一批货物。

报关单号____________;船名:_____________提单号:____________;商品名称:_______________。

我司现委托上海欣海报关有限公司办理该批货物的报关,海关审价及保证金等相关事宜,我司愿意承担一切相关责任。

特此说明。

此致

敬礼

____________________________________________

_____年____月___日

中华人民共和国海关进口货物价格申报单

价格质疑通知书推荐格式——————一般进口货物

中华人民共和国

海关价格质疑通知书

关编号:__________ 贵公司/单位于____年__月__日向海关申报的____________________(报关单号__________),因有下列原因:

[ ] 货物的申报价格与海关掌握的价格存在差异;

[ ] 买卖双方存在特殊关系,并且可能对成交价格有影响;

[ ] 单证之间与价格有关的项目存在矛盾或者疑问;

[ ] 其他怀疑申报价格真实性或者准确性的理由。

详细

说明

按照《中华人民共和国进出口关税条例》第三十四条规定,海关需对成交情况进行核实。

请自收到本通知之日起5个工作日内提供下列单证资料,并协助我关进一步了解与进/出口货物成交价格相关的信息。

若明确不能提供、逾期不提供资料、所提供的资料不足以证明申报价格的真实性或者准确性以及不足以证明买卖双方间的特殊关系对成交价格没有造成影响的,海关将依法另行估价。

有关成交的书面情况说明交易过程的说明、参与交易的各方及作用、交易价格谈判过程及依据

□中华人民共和国海关进口货物价格申报单

合同、协议或者订单业务函电

厂商发票□运费发票

□保险单□信用证

□进口付汇核销单(付汇备案表) □结付汇凭证

□会计帐册国内销售单据

□商检证□货物说明书

其它有关单证:证明上述书面情况说明所述事实的有关证据(反映交易过程中各方往来的要约、承

诺的合同书、信件、电报、电传、传真、电子数据交换、电子邮件等,谈判中所依据的价格行情资料等,与被估

货物价格有关的其他安排:如付款条件、方式等)

关(处)盖章经办人(签字):年月

日

受送达人(签字):

年月日

第一联:企业留存

价格质疑通知书推荐格式——————一般进口货物

中华人民共和国

海关价格质疑通知书

关编号:__________ 贵公司/单位于____年__月__日向海关申报的____________________(报关单号__________),因有下列原因:

[ ] 货物的申报价格与海关掌握的价格存在差异;

[ ] 买卖双方存在特殊关系,并且可能对成交价格有影响;

[ ] 单证之间与价格有关的项目存在矛盾或者疑问;

[ ] 其他怀疑申报价格真实性或者准确性的理由。

详细

说明

按照《中华人民共和国进出口关税条例》第三十四条规定,海关需对成交情况进行核实。

请自收到本通知之日起5个工作日内提供下列单证资料,并协助我关进一步了解与进/出口货物成交价格相关的信息。

若明确不能提供、逾期不提供资料、所提供的资料不足以证明申报价格的真实性或者准确性以及不足以证明买卖双方间的特殊关系对成交价格没有造成影响的,海关将依法另行估价。

有关成交的书面情况说明交易过程的说明、参与交易的各方及作用、交易价格谈判过程及依据

□中华人民共和国海关进口货物价格申报单

合同、协议或者订单业务函电

厂商发票□运费发票

□保险单□信用证

□进口付汇核销单(付汇备案表) □结付汇凭证

□会计帐册国内销售单据

□商检证□货物说明书

其它有关单证:证明上述书面情况说明所述事实的有关证据(反映交易过程中各方往来的要约、承

诺的合同书、信件、电报、电传、传真、电子数据交换、电子邮件等,谈判中所依据的价格行情资料等,与被估

货物价格有关的其他安排:如付款条件、方式等)

关(处)盖章经办人(签字):年月

日

受送达人(签字):

年月日

第二联:海关留存

中华人民共和国

海关价格磋商通知书

关编号:

_____________公司/单位:

经审核,海关不接受你公司/单位于______年__月__日向海关申报的__________(报关单号__________)的申报价格,拟重新估价。

为保障进出口货物纳税义务人的合法权益,根据《中华人民共和国进出口关税条例》第二十一条、第二十七条规定,海关依法与你公司/单位进行价格磋商,请自收到本通知书之日起5个工作日内至________与海关进行磋商,磋商内容将成为海关的估价依据。

如在规定期限内不与海关进行磋商的,海关将根据海关掌握的资料审查确定进出口货物的完税价格。

______海关

受送达人(签字):年月日

第一联:企业留存

中华人民共和国

海关价格磋商通知书

关编号:_____________公司/单位:

经审核,海关不接受你公司/单位于____年__月__日向海关申报的____________(报关单号__________)的申报价格,拟重新估价。

为保障进出口货物纳税义务人的合法权益,根据《中华人民共和国进出口关税条例》第二十一条、第二十七条规定,海关依法与你公司/单位进行价格磋商,请自收到本通知书之日起5个工作日内至_______与海关进行磋商,磋商内容将成为海关的估价依据。

如在规定期限内不与海关进行磋商的,海关将根据海关掌握的资料审查确定进出口货物的完税价格。

______海关受送达人(签字):年月日

第二联:海关留存

中华人民共和国

海关价格磋商记录表

关编号:_______ 经审核,海关不接受申报价格,拟重新估价。

为充分获取信息,依法审定货物的完税价格,保障进出口货物纳税义务人的合法权益,根据《中华人民共和国进出口关税条例》第二十一条、第二十七条规定,海关依法与你公司/单位进行价格磋商。

磋商内容将成为海关的估价依据。

如你公司/单位提供不实资料,将承担相应法律责任。

第一联:企业留存

中华人民共和国

海关价格磋商记录表

关编号:_______ 经审核,海关不接受申报价格,拟重新估价。

为充分获取信息,依法审定货物的完税价格,保障进出口货物纳税义务人的合法权益,根据《中华人民共和国进出口关税条例》第二十一条、第二十七条规定,海关依法与你

第二联:海关留存。