美国个人所得税部分总结!!!

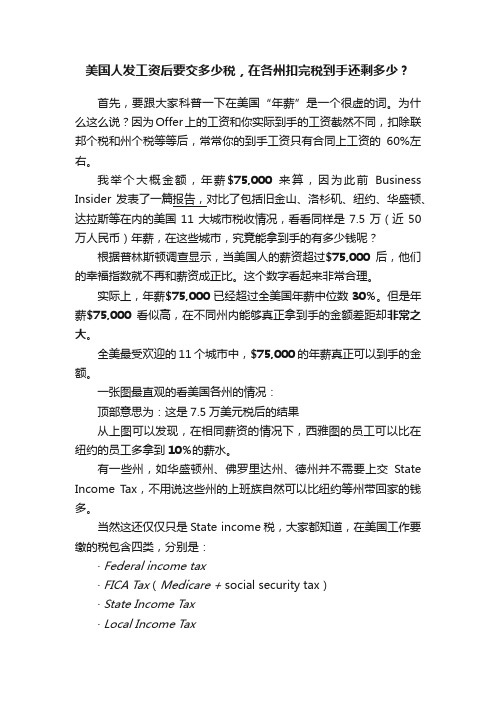

美国人发工资后要交多少税,在各州扣完税到手还剩多少?

美国人发工资后要交多少税,在各州扣完税到手还剩多少?首先,要跟大家科普一下在美国“年薪”是一个很虚的词。

为什么这么说?因为Offer上的工资和你实际到手的工资截然不同,扣除联邦个税和州个税等等后,常常你的到手工资只有合同上工资的60%左右。

我举个大概金额,年薪$75,000来算,因为此前Business Insider 发表了一篇报告,对比了包括旧金山、洛杉矶、纽约、华盛顿、达拉斯等在内的美国11大城市税收情况,看看同样是7.5万(近50万人民币)年薪,在这些城市,究竟能拿到手的有多少钱呢?根据普林斯顿调查显示,当美国人的薪资超过$75,000后,他们的幸福指数就不再和薪资成正比。

这个数字看起来非常合理。

实际上,年薪$75,000已经超过全美国年薪中位数30%。

但是年薪$75,000看似高,在不同州内能够真正拿到手的金额差距却非常之大。

全美最受欢迎的11个城市中,$75,000的年薪真正可以到手的金额。

一张图最直观的看美国各州的情况:顶部意思为:这是7.5万美元税后的结果从上图可以发现,在相同薪资的情况下,西雅图的员工可以比在纽约的员工多拿到10%的薪水。

有一些州,如华盛顿州、佛罗里达州、德州并不需要上交State Income Tax,不用说这些州的上班族自然可以比纽约等州带回家的钱多。

当然这还仅仅只是State income税,大家都知道,在美国工作要缴的税包含四类,分别是:· Federal income tax· FICA Tax(Medicare + social security tax)· State Income Tax· Local Income Tax下面的图片可以比较直观地看到以$75,000为例,不同州的上班员工每次发工资时可以拿回家的钱,以下数据,单位为每两周,每月工资乘以2就好啦纽约市美国发工资是一个月发两次,两周发一次工资!75000$年薪,每次扣完税到手2079美元,一个月两次就是4158$ ,12个月✖️4158=49896$75000-49896=25104$纽约年薪75000扣税总额为25104美元,税后到手49896美元华盛顿特区75000$年薪,每次扣完税到手2154美元,一个月两次就是4308$, 12个月✖️4308=51696$75000-51696=23304$华盛顿特区年薪75000扣税总额为23304美元,税后到手51696美元洛杉矶75000$年薪,每次扣完税到手2165美元,一个月两次就是4330$,12个月✖️4330=51960$75000-51960=23040$洛杉矶年薪75000扣税总额为23040美元,税后到手51960美元旧金山旧金山跟洛杉矶税额相同,年薪75000扣税总额为23304美元,税后到手51696美元波士顿75000$年薪,每次扣完税到手2201美元,一个月两次就是4402$,12个月✖️4402=52824$75000-52824=22176$波士顿年薪75000扣税总额为22176美元,税后到手52824美元所以可以看出来不同州的区别还是很大的,同样是$75,000的年薪,不同的地区拿到的税收工作相差大几百,更不要说两地的消费差距(房租、邮费、食物等等)。

美国个人所得税制及其经验借鉴

美国个人所得税制及其经验借鉴当前,对我国个人所得税制进行改革的呼声高涨。

而美国个人所得税是联邦税制中的第一大税种,其征收已经有100多年的历史,经过多次改革,其经验值得借鉴。

一、美国个人所得税制美国个人所得税始于1860-1865年的南北战争期间。

由于战争的爆发,经费开始紧张,所以美国国会于1 861年首次决定征收个人所得税。

1913年,第16次宪法修改案把所得税纳入宪法,并且在同年通过了第一个个人所得税税法。

经过多年的发展,美国的个人所得税制相对比较成熟,对其主要内容简要介绍如下。

(一)征收依据相关依据包括三个层次:一是法律层次。

包括美国宪法(United States Constitution)、国内收入法典(Internal Revenue Code)、财政条例(Treasury Regulations)、联邦法院司法解释(Federal Court Opinions)、与其他国家签署的条约(Treaties)。

二是机构解释性条例(Agency interpretative regulations)如财政部的通知和公告等,以及公共行政裁决(Public Administrative Rulings)如国税局的税务裁决等。

三是立法史(Legislative History)和私人行政裁决(Private Administrative Rulings)。

三个层次法律效力依次降低,同一层次内以新颁布的法律法规为准。

(二)税制模式美国采用的是综合所得税制模式。

综合所得税是将个人所得税的税基大大扩展,包括各种形式的收益。

不论是劳动所得还是资本或意外所得,不论是现金所得还是实物所得,也不论是应计所得还是已实现所得,都要包括在应课税所得之中。

综合所得税最重要的特征是将资本利得与来自资本的其他所得(利息、股息、利润等)同样课税。

这种税制模式是将纳税人在一定期间内(一年)各种不同来源的所得综合起来,减去法定减免和扣除项目的数额后,就其余额按累进税率计征所得税。

中美个人所得税

1.中美个人所得税(1)美国个税概述●纳税人规定:纳税人可以区分为居民纳税人和非居民纳税人。

其中, 居民纳税人要就其来源于全球的所得纳税, 非居民仅就其来源于美国境内的所得纳税。

按照纳税身份的不同,美国个人所得税法中的纳税人还可以区分为单身申报纳税人、己婚联合申报纳税人、户主等多种类型, 不同类型的纳税人的税务待遇有一些差别。

对于被抚养者、户主、鳃夫或寡妇, 税法在减免、标准扣除等方面都有特别的优惠。

不同的申报身份享受的纳税待遇不同, 包括纳税人享受的税率、标准扣除额、个人宽免额等都不尽相同。

●综合所得税模式:个人所得税按其征收方式可分为综合所得税、分类所得税和分类综合所得税三种类型。

美国的个人所得税属于综合所得税类型, 也就是个人在一年之内, 从各种渠道所取得的收入, 不管是劳动所得还是资本利得, 均汇总为当年的收入总额根据年收入总额划分不同的档次, 分别规定相应的税率, 按超额累进税率方式进行征收。

这种类型的所得税比较符合按能力负担的公平原则, 但是征收手续复杂, 要求纳税人有较高的纳税意识、健全的财务会计和先进的税收管理制度。

●扣除制度繁杂而严密:个税计算步骤p367扣除制度特点:1)个人宽免的扣除考虑了家庭赡养人口。

2)对高收入者的宽免进行了消减。

3)对盲人和65 岁以上老人标准扣除的特殊照顾4)标准扣除和个人宽免根据通货膨胀进行指数化调整。

5)标准扣除与分项扣除的可选择性。

●严格高效的个人所得税征管制度美国有严密的个人所得税征管制度, 纳税人能自觉申报纳税, 偷逃税现象很少。

美国个人所得税的征收率达到90% 左右, 且主要来源于占人口少数的富人, 而不是占纳税总人数绝大多数的普通工薪阶层。

年收入在10 万美元以上的群体所缴纳的税款占全部个人所得税收入总额的60% 以上。

美国个人所得税征管制度的有效运行, 在于其具有以下几个突出的特点:1)建立严密的收入监控体系2)广泛推行严密的双向申报制度3)建立了严密高效的信息稽核系统, 基本实现了交叉稽核4)严厉的惩罚措施(2)中美差异比较通过上述对美国个人所得税制度的分析, 可以看出, 中美两国的个人所得税制度是由两国的具体国情决定的。

美国CPA知识点:个人所得税体系简介

美国CPA知识点:个人所得税体系简介美国CPA知识点:个人所得税体系简介在REG的考试中,联邦税法的内容占到了60%以上的分值,而个人所得税更是重中之重。

可以说,掌握个税知识是通过REG考试的充分必要条件。

下面店铺准备了关于美国CPA个人所得税体系简介,提供给大家参考!Ø Tax Credit税收抵免对于Tax Credit这部分,需要记忆各类税收抵免是否可返还(refundable or nonrefundable)可返还税收抵免的意思是,当Refundable credits大于应纳税额,多余的部分就会作为退税返还给纳税人。

l Refundable creditsa. Child tax credit (refund is limited) :儿童抵税金额,每个符合要求的儿童可以获得$1,000的税收抵免。

其中部分the lesser of 1)Excess child tax credit 2)Earned income less $3,000 multiplied by 15% 是可以返还的。

b. Earned Income credit:劳动收入税收减免。

针对低收入和中等收入的个人和夫妇进行补贴,特别是拥有儿童的夫妻,孩子越多,照顾的力度也就越大。

当劳动所得低于一定金额时,部分税赋可以抵免。

c. Withholding taxes (W-2) :是雇主从纳税人工资里代扣代缴的联邦个人所得税,这部分是用来支付纳税人的应交所得税,多余的部分可以做为refund返回。

d. Excess Social Security paid:超额支付的社会保险。

如果纳税人有两个或者以上的雇主,每个雇主都代扣代缴了一部分FICA,导致纳税人当年上交的FICA超过了最高限额,多余的部分会发生refund 返还。

e. American opportunity credit(40% refundable):教育类税收抵免,只适用于高等教育前四年的合格学杂费以及课程教材费用。

美国个人所得税

正设法就如何为大规模社会支出计划筹资达成共识的民主党议员表示,他们正在考虑对美国的亿万富翁征收 所得税。此前提出的上调企业税计划,由于无法在民主党内部获得一致支持而被放弃。?

这项名为“亿万富翁所得税”的提案,可能对大约700名拥有10亿美元财富或连续三年年收入达1亿美元的美 国人造成影响。这些亿万富翁可能因股票和债券等资产的增值而被每年征税,不论这些资产何时被出售,即所谓 的“按市值计价”。不过,投资者可以每年冲销亏损。

发展历史

个人所得税是以个人所得为征税对象,并由获取所得的个人交纳的一种税。个人所得税是目前世界上大多数 国家普遍征收的一个税种,是国家财政收入的重要来源,并且具有缩小贫富差距,实现社会公平的社会功能。为 了筹措南北战争期间的战争费用,美国于1862年开征了个人所得税,至1866年个人所得税已占联邦政府全部财政 收入的25%。1913年,美国国会通过了个人所得税法,经过了近一个世纪的迅速发展,个人所得税已经从一个次 要税种一跃成为联邦财政收入的主要来源。2000年OECD(经济合作发展组织)的资料显示,发达国家个人所得税占 国家税收收入总额的平均比重达到29%,若把社会保险税考虑进来,这个比重则高达51%。

二是高收入者是美国个人所得税纳税的主体。据统计,年收入在10万美元以上的群体所交纳的税款每年占美 国全部个人税收总额的60%以上,是美国税收最重要来源。也就是说,美国政府每年的巨大的财政来源主要是占 人口少数的富人交纳的,而不是占纳税总人数绝大部分的普通工薪阶层。

美国人纳税采取的的个人报税制度。每年的4月15日是美国人申报上一年收入和纳税情况的最后截止日。此 前,可以领取表格根据自己的实际收入情况向政府报税,也可以通过电脑络向政府报税。

美国个人所得税

经济学术语

美国的税种

美国的税种所得课税一、个人所得税个人所得税在美国税收制度中居于重要的地位。

个人所得税收入占联邦税收总收入的比重已超过一半(不包括社会保障税),是美国联邦税收结构中比重最大的税种。

(一)纳税人美国以是否拥有美利坚合从国的国籍来作为划分纳税义务人的一个标准。

凡是美国公民、居民都是纳税人,其来自美国国内和世界各地的收入,均需纳税。

非美国公民的外国人,其来自美国境内的收入应课税。

(二)征税范围美国个人所得税的征税范围主要包括以下几项:工人和雇员的工资、薪金、退休金,独资或合伙经营取得的商业利润,农业收入,利息收入,股息收入,租金收入,特许权使用费收入,资本利得收入,其他收入。

(三)应税所得应税所得额的计算,是从调整毛收入 (adjusted gross income,AGI)中减去个人减免项目(personal exemptions)和个人扣除项目(personal deductions)。

所谓AGI是指所有来源的收入(除某些特例排除以外),包括工资、利息股息、租金、特许权使用费、合伙人经营利润等等,综合起来并作某些"调整"后所得。

AGl并非完全是毛收入,其中相当一部分己经扣除了成本费用,实际上是净收入。

求得AGI后,再减去按个人计算的"宽免扣除"和按家庭成员结构标准计算的"标准扣除",其余额便是应税的所得额,然后乘以适用税率便是应纳税款。

见表1。

表1 美国个人所得税率表(1988)单位:美元* 从1989年开始实行。

这里所说的"个人宽免扣除",过去的标准为每人1000美元,税制改革后,每人标准调整为1987年1900美元,1988年1950美元,1989年2000美元,并从1990年开始依据通货膨胀率按年调整。

所谓的"家庭标准扣除"是一种简便的方法,开始实行于1944年,同时允许纳税人选用复杂的"项目扣除法"。

美国CPA个人所得税基础知识汇总

没有哪个现代革命像英属北美13个殖民地革命那样深深扎根于税收。

殖民地的税收问题不仅导致了独立,更重要的是它在殖民地中形成了统一的力量。

曾经分散自治的殖民地为“同税同权”和“无代表不纳税”的权利诉求聚集在一起,共同抗争母国的税收暴政,最终形成了如今的美利坚合众国。

作为一个以税收作为财政收入重要来源的国家,美国所塑造的税制在当前世界范围内是相当成熟和完备的。

税收的本质:为了维持国家的财政收入以及调节人民贫富差距。

税收税种分类:人所得税,企业所得税,社会保险税(social security),医疗保险税(Medicare tax),消费税,赠与税/遗产税等等。

征收体制分类:联邦税(Federal Tax),州税(State Tax)以及城市税(City Tax)。

两个重要部门:美国财政部(United StatesTreasury),您要是给美国寄支票缴税,上面的收款人肯定是美国财政部,而不是税务局;美国税务局(IRS-Internal Revenue Service ),隶属于财政部。

征税时间:美国采用自然年度纳税(calendaryear),也就是从1月1日到12月31日这个期间的收入、费用进行申报。

一般来说它的征税截止日期是在次年的4月15日(遇到法定节假日则会顺延到下一个工作日);如果长期生活在海外,申报截止日期自动延至6月15日;如果申报表格4868,则可以将申报截止日期延至10月15日。

征税对象:美国的公民(US Citizen),美国的绿卡持有者(US Permanent Resident),满足实质居留测试的人(Substantial Presence Test)个人所得税申报方法Filing procedure of individual income taxreturn申报表格:Form 1040 以及1040附表(Schedule)申报方式:电子申报(简易便捷),或者纸质邮寄申报给美国税务局。

中美个人所得税扣除标准的比较

中美个人所得税扣除标准的比较1 美国个人所得税费用扣除标准从税制模式上看,美国个人所得税属于典型的综合课税制,是对纳税人在一个纳税年度内,取得的各项收入,经过两次扣除,减去各项符合标准的费用,就其余额计算征收个人所得税. 概括地来说,美国个人所得税的计算步骤如下:1。

1 计算调整后的毛所得调整后的毛所得=各项毛所得—免税项目-调整项目1.2 计算应税所得应税所得=调整后的毛所得-标准扣除(或分项扣除)-个人宽免额1.3 计算应纳个人所得税额应纳个人所得税额=应税所得×税率应申报缴纳(退)税额=应纳个人所得税额-预缴税款—税收抵免由此可以看出,美国个人所得税扣除项目包括免税项目、调整项目和标准扣除(或分项扣除)与个人宽免额.免税项目主要包括:捐赠,与雇佣、人力资本的回收和投资有关的项目,其中,与雇佣有关的占比重最大,如雇主所提供的保险计划,在美国,只要公司为自己的员工提供的保险计划符合美国税法的相关规定,雇主和员工都不必为此支付税收。

调整项目是纳税人在经营中发生的,与取得所得相关的费用,主要包括经营费用或亏损、资本利亏等。

个人宽免额及标准扣除(或分项扣除)是纳税人及其赡养人的生计费用扣除。

2 美国个人所得税扣除制度特点2.1 实行综合所得税课税模式,体现支付能力原则或量能课税原则美国个人所得税实行的综合所得税课税模式,将各种来源各种形式的收入汇总后,通过2次扣除,减去免税项目,扣减成本费用及生计费用,就其余额按照适用的税率课征个人所得税。

它能够体现纳税人的实际负担水平,并且不缩小其税基,还能体现支付能力原则或量能课税原则.2。

2 扣除标准指数化,使税法的稳定性与灵活性有机结合扣除标准指数化是指按照每年消费物价指数的涨落,自动确定个人宽免额和标准扣除,以便剔除通货膨胀的名义所得增减的影响。

考虑到通货膨胀会形成纳税人名义收入的虚增长,并因此加重纳税人的税负,美国政府每年都根据通货膨胀因素对标准扣除和个人宽免额进行指数化调整,例如2006年个人宽免额为3300美元,2007年为3400美元,2008年为3500美元,同时,2004年CPI指数为188。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Chapter 5 Itemized Deductions

Medical Expenses

Over 7.5%AGI is deductable

Weight-loss program (unless prescribed by doctor) ×

Diet food ×

Marriage counseling ×

Cosmetic surgery (除非先天问题或者事故) ×

Medical insurance premium(保险费)√

Long-term care insurance(根据年龄到一定数额) √

Life insurance

If paid out to a beneficiary in lump sum-----not included as income

If receive monthly, the additional interest received above the lump sum is taxable Transportation

16.5 cents per mile (out-of-pocket expense, gas oil)

Parking& toll fees √

Lodging

$50 per person per night (up to 2 people)

TAX

Taxes are generally deductible, fees are not deductible

Fees (postage, fishing licenses, dog tags)

Personal property tax-----car

Gasoline taxes ×

Excise taxes ×

Income Taxes VS. Sales Taxes(no income taxes or low income taxes)

Deductions = state and local taxes withheld from wages

+

Any amounts actually paid during the year

如果去年用的是standard deduction, 今年收到的refund 不用加到income

Sales taxes---a.实际交的的消费税 b.IRS table+车,船,飞机的销售税

Property

Special assessments charged to provide local benefit to property owners are not deductible-----建人行道等

Service fees(garbage fees, homeowner association fees) ×

Personal property taxes

Levied Based on value of the property

Interest

The interests on loans for personal purposes are not deductible (Bank charge card interest,

finance charges, automobile loan interest)

Service charges

Credit investigation fees

Loan fees other than “points”

Interest paid to carry single premium life insurance

Premium on convertible bonds

Taxpayer’s Obligation

只有付自己的债的interest 才能deduct,而且双方必须都希望loan to be paid 才能成立Prepaid Interest

Prepaid interest is deduction spread over the life of the loan

“points” paid to a mortgage for the purchase of a personal residence maybe deducted in the year they are paid

“Points” paid to refinance a home mortgage ar e not deductible when paid, but must be capitalized and the deduction spread over the life of the loan

“Points” charged for specific loan services such as lender’s appraisal fee and other settlement fees--------not deductible

Qualified Residence, Home Equity, and Consumer Interest

Consumer interest---interest on credit card, loan for personal automobiles ×Qualified Residence interest (1.1million) =qualified residence acquisition debt (1 million (0.5 million MFS)) + qualified home equity debt (100,000(50,000 MFS)) Acquisition debt---要拿第一个或第二个房子担保拿到的钱(花费和房子有关) Home equity debt---通过担保拿到的钱(非Acquisition debt)

qualified home equity debt you 和Fair value of the house有关

1,050,000 房子只有50,000 of home equity debt will qualify for interest deduction Education Loan Interest

Single AGI $60,000~75,000

Married AGI $120,000~150,000

------deduct interest $2,500

Investment Interest

Net investment income=income like dividends and interest – investment expense Net investment income exceeds investment interest 超过的部分可以carry over

没有deduct 的可以carry over到下一年

Contributions

Donation must be cash or property

Free use of the property by the charitable organization ×。