中国平安收购上海家化分析

中国平安收购上海家化案例分析

并购案例分析报告报告目录1.案例简介 (2)2. 并购行业背景 (2)3. 并购企业介绍 (7)3.1 并购方 (7)3.2 被并购方 (8)4. 并购动因 (10)5. 并购过程 (13)6. 并购整合 (14)7. 并购结果 (16)7.1 股东变化情况 (17)7.2 市场表现 (19)7.3 主要财务指标分析 (19)7.4 最新发展现状 (21)8. 案例启示 (22)参考文献..................................................................... 错误!未定义书签。

1.案例简介● 1.1案例简要介绍家化股权从启动之初就吸引人们的眼球。

上海联合产权交易所的公开信息显示,家化集团的股东上海市国资委自9月7日以公开挂牌方式,出让其持有的家化集团100%股权,挂牌价格为51.09亿元。

2011年11月7日,上海家化母公司家化集团100%股权最终被上海平浦投资有限公司通过竞标获得,成为上海家化新控股股东,后者为平安信托旗下平安创新资本全资子公司。

● 1.2案例选择理由近年来,日化行业发生多起中国品牌被并购的案例,外资收购下,小护士、大宝、丁家宜等都已先后臣服,上海家化成为日化产业仅剩的本土大品牌。

对产业环境而言,它的坚守有着不言而喻的意义。

作为一家中国传统民族品牌日化企业,其旗下“六神”家喻户晓,其股权改制,最终花落谁家特别引人注目。

被出售的国有资产多是陷入困境的“破落户”,国进民退的氛围下,上海家化的并购案例颇耐人寻味。

另外,在此次并购案例过程中,作为被并购方的家化集团与原东家上海市国资委一起参与到了对并购方的考评选择过程中,并发挥了较强的自主选择性。

近年来随着经济的发展企业并购活动屡见不鲜,但大多数并购都是并购方积极寻找被并购方,意图发展壮大自身实力,而家化集团改制案例却是被并方参与选择并购方的一个典型案例。

通过分析该案例可以分析出胜出原因的同时得出一些启示,为后来者提供借鉴。

上海家化控制权之争_20140614-复旦大学管理学院

上海家化控制权之争 平安信托控制权争夺时间表1平安信托通过平浦投资收购家化集团100%股权,由此成为上海家化控股股东 2011.11 2013.5.11 因被怀疑占用企业资金,葛文耀被解除家化集团董事长职务 2013.9.17 葛文耀辞去上海家化董事长职务 2013.11.15 原强生中国区总裁谢文坚出任上海家化董事长 2014.5.13因内控缺陷,王茁被解除上海家化总经理职务,财务总监丁逸菁辞职2012.12.18 平安信托董事长兼CEO 童恺进入上海家化董事会任董事;因平安信托反对,葛文耀收购海鸥表厂计划失败 王茁被解除上海家化董事职务2014.6.12平安信托收购家化集团 2上海市出台《关于进一步推进上海国资国企改革发展的若干意见》,明确提出要推动一般竞争性领域内国资的调整退出 2008.8 2011.9 上海国资委挂牌出让所持有的上海家化集团100%国有股权 2011.11 平安信托通过平浦投资以51.09亿元夺得家化集团100%股权,由此成为上海家化控股股东2011.1家化集团与上海国资委商定改制方案,并报上级有关部门审定 收购前后上海家化股权结构收购前 3上海市国资委 家化集团 100% 恵盛实业 90% 上海家化 0.85% 收购后家化集团恵盛实业90%上海家化 0.85% 28.38%平浦投资100%平安创新100%平安信托100%中国平安 99.88%28.38% 收购后数据来源:上海家化联合股份有限公司详式权益变动报告书 卖家 买家平安信托对上海国资委的收购承诺 4承诺内容 承诺细则 是否兑现 未兑现原因 经营战略 (1)以自身投资实力帮助完善家化集团的日化全产业链和时尚产业拓展; 否 平安信托主张集中发展日化产业生产运营 (3)家化集团和上海家化总部及注册地不变;是(6)帮助家化集团打造立体营销体系; 未知(7)针对家化集团时尚产业拓展,承诺追加人民币 70 亿元投资; 否 资金尚未到位(8)帮助家化集团打造先进的日化科研体系;未知员工安置 (4)保持原管理团队和职工队伍的基本稳定;否 家化集团董事长葛文耀被免职(5)对职工给予收入增长等承诺; 未知公司治理(2)5 年内不得转让家化集团实际控制权,且上海家化实际控制人 5 年内不得发生变更; 未知(9)保持家化集团资产独立性,作为战略投资者参与家化集团重大事项决策。

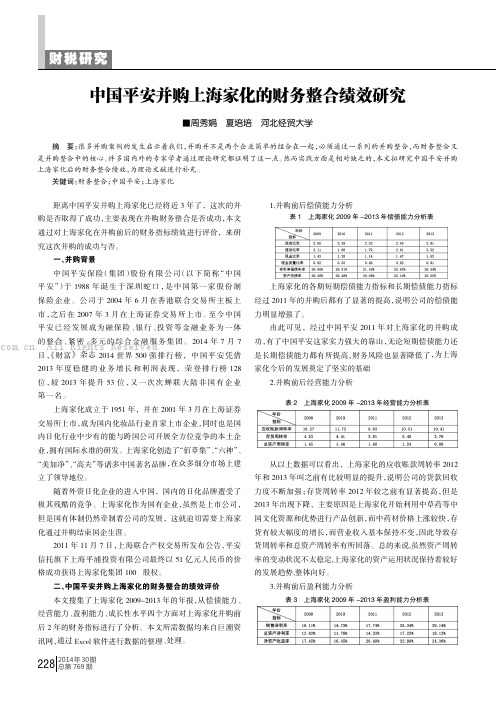

中国平安并购上海家化的财务整合绩效研究

2014年30期总第769期距离中国平安并购上海家化已经将近3年了,这次的并购是否取得了成功,主要表现在并购财务整合是否成功,本文通过对上海家化在并购前后的财务指标绩效进行评价,来研究这次并购的成功与否。

一、并购背景中国平安保险(集团)股份有限公司(以下简称“中国平安”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业。

公司于2004年6月在香港联合交易所主板上市,之后在2007年3月在上海证券交易所上市。

至今中国平安已经发展成为融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。

2014年7月7日,《财富》杂志2014世界500强排行榜,中国平安凭借2013年度稳健的业务增长和利润表现,荣登排行榜128位,较2013年提升53位,又一次次蝉联大陆非国有企业第一名。

上海家化成立于1951年,并在2001年3月在上海证券交易所上市,成为国内化妆品行业首家上市企业,同时也是国内日化行业中少有的能与跨国公司开展全方位竞争的本土企业,拥有国际水准的研发。

上海家化创造了“佰草集”、“六神”、“美加净”、“高夫”等诸多中国著名品牌,在众多细分市场上建立了领导地位。

随着外资日化企业的进入中国,国内的日化品牌遭受了极其残酷的竞争。

上海家化作为国有企业,虽然是上市公司,但是国有体制仍然牵制着公司的发展,这就迫切需要上海家化通过并购结束国企生涯。

2011年11月7日,上海联合产权交易所发布公告,平安信托旗下上海平浦投资有限公司最终以51亿元人民币的价格成功获得上海家化集团100%股权。

二、中国平安并购上海家化的财务整合的绩效评价本文搜集了上海家化2009-2013年的年报,从偿债能力、经营能力、盈利能力、成长性水平四个方面对上海家化并购前后2年的财务指标进行了分析。

本文所需数据均来自巨潮资讯网,通过Excel 软件进行数据的整理、处理。

1.并购前后偿债能力分析上海家化的各期短期偿债能力指标和长期偿债能力指标经过2011年的并购后都有了显著的提高,说明公司的偿债能力明显增强了。

上海家化:管理层PK大股东平安被指违约__

5月13日,A 股目前少有的牛股上海家化创下多年来最大日成交额记录,伴随着的巨额成交量全天股价一度下跌8%。

5月15日,公司股价一字型跌停。

而在诡异的走势图背后则是产业与资本的博弈。

当天上海家化董事长葛文耀一则“内涵丰富”的微博,将其与平安信托再度激化的矛盾公布于众,他在新浪微博上写道:“平安进来后,家化集团便名存实亡,只有卖资产,我一直在上市公司,上市公司的法人结构决定他们不能为所欲为,目前业务正常,员工没受影响,我也没问题,请大家放心。

”很快,有消息传来葛文耀被卸任母公司家化集团的董事长。

晚间,平安信托证实该消息属实,并直指葛文耀侵占巨额利益。

此后则是葛文耀为代表的管理层的奋力反击,值得注意的是,此次事情家化管理几乎得到一边倒的力挺,而大股东平安信托则被质疑违约。

管理层与资本对弈翻阅葛文耀的微博,不难发现早在5月12日就可见端倪,当晚葛文耀在微博上说:“……(上海家化)目前处于极佳状态,经济指标、品牌战略、人才队伍、内部流程,企业文化都达到一流水准,我已很欣慰了,如没什么干扰,让我们专注业务,进入世界20强日子不远。

”同时,他在回复“君正投资”时特别强调:“……但上海家化:管理层PK 大股东平安被指违约本刊记者田磊50All Rights Reserved.是有条件的,不要干扰,让家化专注业务,搞政治会毁了这么好的民族品牌企业”。

5月13日早上,葛文耀的微博措辞更加犀利,他说:“企业遭受政治风波,是对企业和员工的一种考验……于我而言,家化股份不仅是全体员工的,也是全体股东,也是民族的,绝不是我个人的,愿付出一切。

”显然,葛文耀所说的“干扰”很可能就是指平安信托的插手。

而“搞政治”则针对被卸任一事。

不过平安集团13日晚间则紧急声明称,今年3月以来平安信托陆续接到上海家化内部员工举报,反映集团管理层在经营管理中存在设立“账外账、小金库”,个别高管涉嫌私分小金库资金、侵占公司和退休职工利益等重大违法违纪问题,涉案金额巨大。

被并企业对主并方的自主选择——以上海家化集团为例

被并企业对主并方的自主选择被并企业对主并方的自主选择 ————以上海家化集团为例以上海家化集团为例以上海家化集团为例2013年08月29日2011年年末,上海家化集团有限公司(简称家化集团)股权竞购案终于落下帷幕,上海市国资委将其持有的家化集团28.38%的股份,作价51.09亿元转让予中国平安集团(简称平安集团)。

在此次股权改制过程中,作为被并方的家化集团与原东家一起参与到了对主并方的考评选择过程中,并发挥了较强的自主选择性。

近年来,随着经济的发展,企业间的并购活动频现,大多数并购都是主并方积极寻找被并方,意图发展壮大自身实力,而家化集团改制案例却是被并方参与选择主并方的一个典型。

本文在分析家化集团并购背景及胜出原因的基础上,进而得出几点启示。

一、并购背景分析并购背景分析 家化集团是上海家化联合股份有限公司(简称上海家化)的控股母公司。

上海家化是国内化妆品行业首家上市公司,且是家化集团主要的资产组成部分。

此次家化集团的股权改制是上海市国资委国资战略调整方案的首次实践,即“推动一般竞争性领域国资的调整退出”,加之出售阶段选在了家化集团历史上的最佳业绩时期,因此引起了社会各界的广泛关注,并吸引了各类投资者纷纷参与。

家化集团与各类投资者均进行了接触且分别对其进行了评估分析:1.外企。

上海家化是国内仅存的唯一能与宝洁、联合利华等外企抗衡的民族日化产业。

家化集团一经挂牌便立即引起了外资巨头的注意,但不卖外资尤其外资同行是家化集团出售的底线。

其原因有二:一是担心外资入主后改变自身发展战略;二是坚持民族品牌不动摇。

2.私募股权投资(PE)。

同样,如此优质的资产也引起了PE 界的投资热情,鉴于自身资产性质,PE 资金更倾向于追求首次公开发行股票(IPO),而家化集团核心优质资产已注入上海家化并成为上市公司,其余资产若包装上市,获得超额收益的可能性较小。

3.海航集团。

赶在家化集团挂牌结束前最后一刻,海航集团才向上海产权交易所递交了申请材料。

我国上市公司并购绩效研究 ——基于上海家化“下嫁”中国平安的案例分析

我国上市公司并购绩效研究——基于上海家化“下嫁”中国平安的案例分析我国上市公司并购绩效研究——基于上海家化“下嫁”中国平安的案例分析摘要:近年来,我国上市公司频繁进行并购活动,以实现快速扩张和增加企业价值。

然而,并购本身是一项复杂的战略决策,如果不加以谨慎分析和准备,可能导致一系列问题和风险。

本文以上海家化并购中国平安的案例为研究对象,通过梳理并比较上海家化并购前后的财务指标、企业绩效以及市场反应等数据,分析并归纳了并购对上市公司绩效的影响。

研究结果表明,并购对于企业绩效及市场表现具有积极影响,但仍存在一些问题和挑战,值得进一步研究和探讨。

关键词:上市公司;并购;绩效;上海家化;中国平安第一章绪论1.1 研究背景与意义1.2 研究目的与内容1.3 方法与数据来源第二章国内外文献综述2.1 国内外并购研究概述2.2 上市公司并购绩效研究现状2.3 上海家化并购案例研究述评第三章案例分析3.1 上海家化并购中国平安的背景与动因3.2 并购前的财务指标分析3.3 并购后的财务指标分析第四章绩效评估4.1 长期绩效评估4.2 短期绩效评估4.3 市场反应分析第五章影响因素分析5.1 并购动因分析5.2 并购整合与管理分析5.3 行业环境与市场因素分析第六章讨论与建议6.1 案例分析的启示6.2 上市公司并购绩效优化建议6.3 研究局限与展望第七章结论在并购的过程中,公司需要进行大量的准备工作,以确保并购的顺利进行并最大程度地降低风险。

然而,即使准备充分,仍然可能会面临各种问题和风险。

本文以上海家化并购中国平安的案例为研究对象,通过比较并分析上海家化并购前后的财务指标、企业绩效以及市场反应等数据,来研究并购对上市公司绩效的影响。

首先,本文在第一章绪论中介绍了本研究的研究背景与意义,阐明了研究目的与内容,并介绍了研究所采用的方法与数据来源。

在第二章国内外文献综述中,对国内外并购研究的概况进行了综合概述,并对上市公司并购绩效的研究现状进行了概述。

卓顶精文最新中国平安收购上海家化案例分析.doc

并购案例分析新报告新报告目录1. 案例简介 (1)2. 并购行业背景 (1)3. 并购企业介绍 (1)3.1 并购方 (1)3.2 被并购方 (1)4. 并购动因 (2)5. 并购过程 (2)6. 并购整合 (2)7. 并购结果 (2)7.1 股东变化情况 (2)7.2 市场表现 (2)7.3 主要财务指标分析 (2)7.4 最新发展现状 (2)8. 案例启示 (3)参考文献 (3)1.案例简介● 1.1案例简要介绍家化股权从启动之初就吸引人们的眼球。

上海联合产权交易所的公开信息显示,家化集团的股东上海市国资委自9月7日以公开挂牌方式,出让其持有的家化集团100%股权,挂牌价格为51.09亿元。

20YY年11月7日,上海家化母公司家化集团100%股权最终被上海平浦投资有限公司通过竞标获得,成为上海家化新控股股东,后者为平安信托旗下平安创新资本全资子公司。

● 1.2案例选择理由近年来,日化行业发生多起中国品牌被并购的案例,外资收购下,小护士、大宝、丁家宜等都已先后臣服,上海家化成为日化产业仅剩的本土大品牌。

对产业环境而言,它的坚守有着不言而喻的意义。

作为一家中国传统民族品牌日化企业,其旗下“六神”家喻户晓,其股权改制,最终花落谁家特别引人注目。

被出售的国有资产多是陷入困境的“破落户”,国进民退的氛围下,上海家化的并购案例颇耐人寻味。

另外,在此次并购案例过程中,作为被并购方的家化集团与原东家上海市国资委一起参与到了对并购方的考评选择过程中,并发挥了较强的自主选择性。

近年来随着经济的发展企业并购活动屡见不鲜,但大多数并购都是并购方积极寻找被并购方,意图发展壮大自身实力,而家化集团改制案例却是被并方参与选择并购方的一个典型案例。

通过分析该案例可以分析出胜出原因的同时得出一些启示,为后来者提供借鉴。

2.并购行业背景● 2.1并购方:保险业行业分析中国平安是一家集保险、投资、银行等金融业务为一体的多元化发展的综合金融服务集团,但其诞生之初是以保险为主营业务,为方便分析,本文以保险业为基础进行行业分析。

上海家化分析概要

行业风险大 市场竞争激烈

•

法规监管风险并存

4

主要竞争对手

Strength: 1、强势品牌获得更多的 政策支持 2、消费者需求进行了 科学了解 3、高市场占有率

Opportunity: 1、消费升级 2、互联网的日益普及, 使得信息传播渠道扩大 3、挖掘不同领域市场

Weakness: 1、价格战,主要依赖成 本控制 2、缺乏面临产品过剩时 的管理经验 3、品牌过多,资源利用 效率不高

17

三

股票估值评估与投资建议

18

股票价值评估与投资建议

◆ 我们采用股权自由现金流模型,对上海家化2012年12月31

日的股票内在价值进行评估。

◆ 结论:根据股权现金流折现法分析,上海家化在2012年12

月31日的每股价值为71.45元。

◆ 投资建议:上海家化截至2013年7月1日以来的近三个月的

3

(二)行业特点——SWOT分析

上海家化

• “六神、美加 净、佰草集” 三足鼎立

• 内部存在着因循守旧的 因素,风险大 • 生存压力大

• 依靠本土品牌

成本和渠道优 势

strengt h

weakne ss

opportuni

• 市场增长 • 消费升级机遇大 • 市场集中度不高 • 新兴渠道

ty

threat•

Thanks for your appreciation !

16

结论

Andy Design

将上海家化历年的财务业绩与同 行业相比,不难发现,无论是偿 债能力、盈利能力还是营运能力 或是成长能力,家化的各项指标 基本都高于行业平均水平和同行 业中具有代表性的公司,可谓是 中国日化行业中的“领头羊”

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本科学生专业社会调查报告报告完成人、、专业年级学号、、成绩调查报告题目教师评语教师签字年月日填公司并购引发控制权所述问题对公司治理结构的影响——以中国平安与上海家化控制权纷争为例摘要随着世界经济的不断发展和经济全球化的时代要求,公司作为为现代市场经济机体的细胞,其以金融活动为核心进行的融资、投资、改革上市、并购重组、跨国经营等行为的稳健运行,带动公司控制权市场的发展变化。

在我国经济体制改革的不断深入和资本市场的日益完善的背景下,我国上市公司不断增加,兼并与收购活动更加活跃,特别是2005年我国开始上市公司股权分置改革试点,是我国股票二级市场全流通得以实现,公司控制权市场逐渐形成、发展、成熟。

因此,明晰公司控制权市场变化会为公司治理带来哪些问题?如何根据我国控制权市场的实际情况解决所带来的公司治理问题显得十分重要。

本文以公司控制权市场对公司治理影响为研究对象,应用数据分析、资料调查、相关报道和案例分析等研究方法,以中国平安与上海家化出现的控制权之争为例,着重探讨、分析与解决由公司并购引发公司控制权转变所带来的公司治理问题,努力为发现问题、解决矛盾提供一些新的思路与解决办法。

本文共分为五部分:第一部分为绪论,第二部分为并购、控制权市场与公司治理的相关理论介绍,第三部分为案例公司简介及并购概况,第四部分为案例分析,第五部分为结论。

关键字:公司并购控制权市场公司治理问题AbstractWith the continuous development of world economy and economic globalization, the requirements of the company as the cells for the modern market economy, and its financial activities as the core of the financing, investment, reform and listing, merger, acquisition and reorganization, stable operation of the multinational management behavior, promote the development of the market for corporate control. The deepening of the economic system reform in our country and the capital market underthe background of increasingly perfect, the listed companies in China continue to increase, merger and acquisition activity more active, especially in 2005, China began to pilot reform of non-tradable shares of listed companies, is China's shares in the secondary market can realize full circulation, and corporate control market formation, development and mature gradually. Therefore, clear corporate control market change will bring corporate governance which questions? How to control market in China's actual situation to solve the corporate governance problem is very important.Based on corporate control market impact on corporate governance as the research object, the application of data analysis, data surveys, reports, and case analysis and other research methods, with China's ping an and in the struggle for control of the Shanghai jahwa appeared as an example, discussed, analysis and solve triggered by acquisitions, corporate control shift brought about by the corporate governance issues, trying to find problems and solve the contradiction to provide some new ideas and solutions. This article is divided into five parts: the first part is the introduction, the second part for mergers and acquisitions, control the market and relevant theories of corporate governance, the third part is the case company profile and mergers and acquisitions, the fourth part is case analysis, the fifth part is the conclusion.Key words: corporate merger control market corporate governance issues目录绪论 1并购、控制权市场与公司治理的相关理论2 案例公司简介及并购概况4案例分析6结论10参考文献11一、绪论信息技术革命创造了远程通讯方式,是信息交流成本降低,经济全球化进一步发展,分工国际化促进世界范围内产业布局的调整,全球出现并购浪潮,大量公司控制权转变。

20世纪90年代以来,我国产权交易市场得以快速发展。

2001年底,颁布了《上市公司重大资产购买、出售、置换的通知》,2002年9月,颁布了《上市公司收购管理办法》,2003年又成立了重大重组审核委员会,配套出台了《中国证监会发行审核委员会重大重组审核委员会工作程序》,从而初步形成了上市公司收购重组的核心规范。

2005年股权分置改革对上市公司并购重组产生极大促进作用,上市公司控制权交易数量与数额逐步扩大(如表一),公司控制权市场逐步发展。

与此同时公司控制权的争夺与纠纷日益增多,提出是“谁的控制权?”的问题。

如君科之争,胜利股份之争,雷士照明创始人“被辞职”以及不久前的中国平安与上海家化管理层的控制权之争。

促使原有的公司治理结构、董事会、监事会等权责、股权及产权结构特别是与资本市场的外部治理的改变,为公司治理的完善和发展提出了新的课题。

表一上市公司控制权交易的数量和交易额事项1999年2000年2001年2002年2004年2005年2006年2007年2008年控制权交易上市公司家数84 103 119 168 204 279 324 430 503年平均交易额(亿0.91 0.95 1.41 2.02 2.63 2.84 4.02 5.63 7.45元)二、并购、控制权市场与公司治理的相关理论介绍公司并购即公司兼并和收购。

企业兼并是指一个公司购买其他公司产权,使其失去法人资格或改变法人实体的一种行为。

收购是指一家公司在证券市场上,用仙剑、债券或股票收购量一家公司的股票或资产,已获得对该公司控制权的行为。

Furubotn,Richter,R.(2006)指出,在抽象层面上试图解释企业规模边界的经济观点是基于交易费用的比较——或者存在生产费用或者不存在生产费用。

Coase(1937)认为,企业趋于扩张,直到在企业内组织一笔额外交易所产生的费用等于将这笔交易拿到公开市场上进行或在另外一个企业内组织所产生的费用。

在此基础上,Williamson(1985)研究发现,通过一体化实现调整收益而又不带来任何损失的选择性干预是不可行的。

结论必然是,将一个交易由市场转入到企业内部通常有损于激励,这个问题在创新非常重要时尤其显得严重。

Hart(1995)指出,企业边界是在交易各方间进行最优权力配置的规模选择。

控制权即无论是通过行使法定权利,还是施加压力,选择董事会成员或其多数成员的实际权力Berle and Means(1932);对高层经理人员的聘用、开除和确定高层经理工资的权力Michael Jensen(1992); 对现金流的控制权。

控制权市场(Market for Corporate Control)是指通过收购兼并、代理权争夺、直接购买股票等方式实现控制权交易和转移的市场Manne (1965)。

我国在股权分置改革之前,公司控制权转让以协议转让和司法途径为主(如表二)。

表二上市公司股权转让方式一览1997年1998年19999年2000年2001年2002年数量(家)71830272529所占比例(%)21.225.735.726.32117.3司法拍卖数量(家)00131410/法院裁定所占比例(%)00 1.2 2.911.86协议购买数量(家)2647466870104上市公司股权所占比例(%)78.867.154.76658.861.9购买母数量(家)0452411公司股权所占比例(%)0 5.76 1.9 3.4 6.5数量(家)0122614所占比例(%)0 1.4 2.4 1.958.3并购方式无偿划拨母公司改造所谓公司治理是指通过一套包括正式或非正式的、内部或外部的制度或机制来协调公司与所有利益相关者之间的利益关系(如图1),以保证公司决策的科学化,从而组中维护公司各方利益的一种制度安排。

包括内部治理机制和外部治理机制,内部治理机制即公司的内部治理结构,主要是指公司内部有什么制度措施来防止管理层偏离公司利益最大化的目标。

包括董事会的运作和股东的权利等规范。

外部治理机制——控制权的争夺即是从制权的角度出发,公司治理的外部控制机制主要体现在控制权市场上,尤其是控制权的争夺。